Rapport sur le marché de l’élimination et de la gestion des déchets pharmaceutiques 2030 par segments, géographie, dynamique, développements récents et perspectives stratégiques

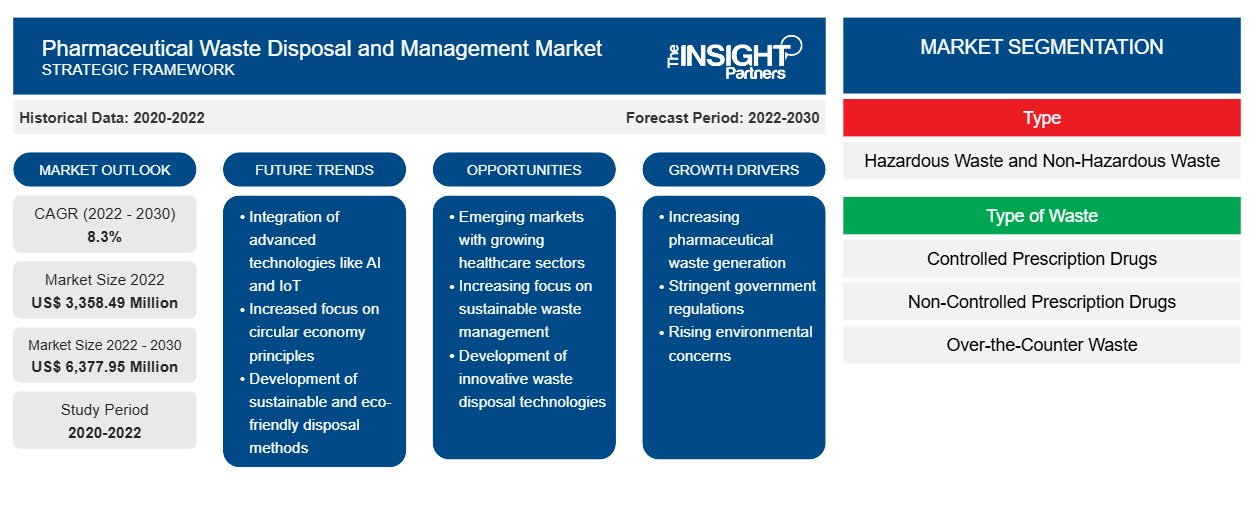

Données historiques : 2020-2022 | Année de référence : 2022 | Période de prévision : 2022-2030Analyse de la taille et des prévisions du marché de l'élimination et de la gestion des déchets pharmaceutiques (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type (déchets dangereux et non dangereux), type de déchets (médicaments sur ordonnance contrôlés, médicaments sur ordonnance non contrôlés et déchets en vente libre), application (établissements de santé, pharmacies, sociétés pharmaceutiques et biotechnologiques, etc.) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Données publiées

- Code du rapport : TIPRE00019323

- Catégorie : Sciences de la vie

- Nombre de pages : 156

- Formats de rapport disponibles :

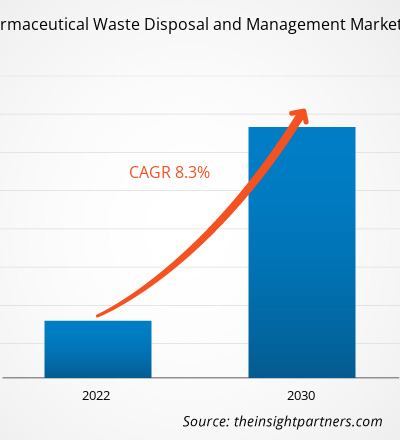

[Rapport de recherche] Le marché de l'élimination et de la gestion des déchets pharmaceutiques devrait passer de 3 358,49 millions USD en 2022 à 6 377,95 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 8,3 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Les déchets pharmaceutiques comprennent les produits non utilisés ou les médicaments dont la date de péremption est dépassée. Ces déchets peuvent être classés comme dangereux ou non dangereux en fonction de leur composition chimique. La catégorisation des médicaments en déchets pharmaceutiques est également basée sur le fait qu'ils présentent un risque pour la santé publique ou l'environnement. Les déchets pharmaceutiques comprennent également les matériaux restants de leurs processus de fabrication et les produits pharmaceutiques en vente libre, en plus des médicaments sur ordonnance restants pour les raisons mentionnées précédemment. Les principaux facteurs à l'origine de la croissance du marché de l'élimination et de la gestion des déchets pharmaceutiques comprennent l'augmentation des initiatives gouvernementales visant à promouvoir l'élimination appropriée des déchets médicaux et la sensibilisation accrue aux déchets pharmaceutiques. Cependant, le coût élevé associé à l'élimination des déchets pharmaceutiques freine la croissance du marché.

Moteurs et contraintes de la croissance :

Les hôpitaux, les cliniques et autres établissements de santé produisent de grandes quantités de déchets. Les efforts du gouvernement visant à faciliter l'élimination appropriée des déchets médicaux ont considérablement augmenté ces dernières années, car une gestion et une élimination inappropriées représentent un risque croissant pour la santé humaine et l'environnement. L'expansion des établissements de santé et une augmentation de la production de déchets médicaux sont deux facteurs majeurs contribuant à la forte demande de produits et de services d'élimination et de gestion des déchets médicaux. Plusieurs gouvernements ont pris des mesures pour contrôler les problèmes associés aux déchets médicaux en promulguant des lois et des politiques qui garantissent une élimination sûre et appropriée des déchets médicaux. Les déchets médicaux doivent généralement être éliminés correctement et emballés, transportés, traités et triés conformément à ces règles. Aux États-Unis, des agences telles que les Centers for Disease Control and Prevention (CDC), l'Occupational Safety and Health Administration (OSHA) et la Food and Drug Administration (FDA) des États-Unis ont élaboré des réglementations concernant les déchets médicaux. Le titre 49 du CFR est une réglementation fédérale axée sur la réglementation, la collecte et les processus d'élimination des déchets médicaux et le 49 CFR 173.197 se concentre sur les déchets médicaux réglementés.

D’autre part, le coût élevé du processus global d’élimination est une préoccupation majeure pour les entreprises d’élimination et de gestion des déchets pharmaceutiques, affectant les fournisseurs de produits pharmaceutiques, les établissements de santé et les prestataires de services de gestion des déchets. Des coûts élevés sont associés à chaque étape du processus d’élimination, y compris l’emballage approprié des déchets, la séparation, le transport, le traitement, les formalités administratives et la conformité. En outre, les coûts élevés de l’élimination des déchets pharmaceutiques sont dus à la mise en œuvre de protocoles spécialisés, à la conformité réglementaire et à l’exigence de techniques de gestion des déchets durables et éthiques.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de l'élimination et de la gestion des déchets pharmaceutiques : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

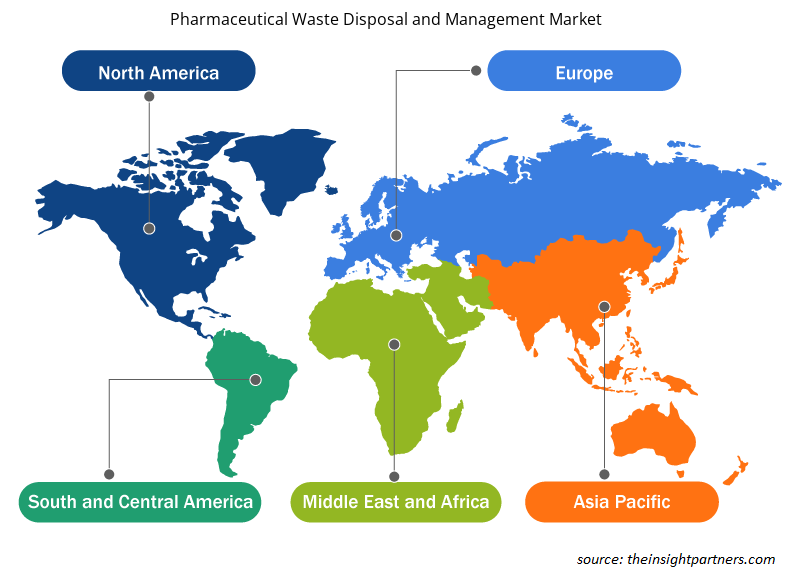

Le marché mondial de l'élimination et de la gestion des déchets pharmaceutiques est segmenté en fonction du type, du type de déchet et de l'application. En fonction du type, le marché de l'élimination et de la gestion des déchets pharmaceutiques est divisé en déchets dangereux et déchets non dangereux. En fonction du type de déchet, le marché de l'élimination et de la gestion des déchets pharmaceutiques est différencié en médicaments sur ordonnance contrôlés, médicaments sur ordonnance non contrôlés et déchets en vente libre. En fonction de l'application, le marché est segmenté en établissements de santé, pharmacies, sociétés pharmaceutiques et biotechnologiques et autres. Le marché de l'élimination et de la gestion des déchets pharmaceutiques, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché de l'élimination et de la gestion des déchets pharmaceutiques, par type, est divisé en déchets dangereux et déchets non dangereux. Le segment des déchets non dangereux détenait une part de marché plus importante en 2022. Cependant, le segment des déchets dangereux devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030.

Le marché de l'élimination et de la gestion des déchets pharmaceutiques, par type de déchets, est segmenté en médicaments sur ordonnance contrôlés, médicaments sur ordonnance non contrôlés et déchets en vente libre. Le segment des médicaments sur ordonnance non contrôlés détenait la plus grande part de marché en 2022. Il devrait enregistrer le TCAC le plus élevé de 2022 à 2030.

Le marché de l'élimination et de la gestion des déchets pharmaceutiques, par application, est segmenté en établissements de santé, pharmacies, sociétés pharmaceutiques et biotechnologiques et autres. En 2022, le segment des sociétés pharmaceutiques et biotechnologiques détenait la plus grande part de marché. Le segment devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. CAGR during 2022–2030.

Analyse régionale :

Sur la base de la géographie, le marché mondial de l’élimination et de la gestion des déchets pharmaceutiques est segmenté en cinq régions clés : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud et centrale, et le Moyen-Orient et l’Afrique.En 2022, l'Amérique du Nord détenait la plus grande part du marché. Le marché nord-américain reflète un paysage complexe régi par des réglementations strictes, des technologies avancées de gestion des déchets et un engagement envers la gestion environnementale. Des lois telles que la loi américaine sur la conservation et la récupération des ressources (RCRA) et la loi canadienne sur la protection de l'environnement (CEPA) mettent en place des protocoles obligatoires pour la manipulation et l'élimination en toute sécurité des déchets pharmaceutiques, suivis d'un contrôle du respect de ces derniers, ce qui profite à la croissance du marché de l'élimination et de la gestion des déchets pharmaceutiques.RCRA) and the Canadian Environmental Protection Act (CEPA) roll out the mandatory protocols for the safe handling and disposal of pharmaceutical waste, followed by monitoring adherence to the same, which benefits the pharmaceutical waste disposal and management market growth.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial de l’élimination et de la gestion des déchets pharmaceutiques sont énumérées ci-dessous :

- En novembre 2023, Sumitomo Pharma Co., Ltd. a accepté de collaborer avec ORIX Eco Services Corporation dans le cadre d'une initiative visant à recycler les déchets d'emballage sous blister générés lors du processus d'emballage des produits pharmaceutiques sur ordonnance fabriqués par Sumitomo Pharma.

- En mai 2023, ORIX Eco Services est devenue la première entreprise au Japon à obtenir une licence d'élimination des déchets industriels pour l'élimination des déchets d'emballages sous blister et d'autres matériaux. L'emballage sous blister est utilisé pour l'emballage de médicaments sur ordonnance et les déchets générés par cette méthode étaient auparavant incinérés.

- En avril 2022, Stericycle Inc a annoncé sa nouvelle gamme SafeShield de conteneurs standardisés de haute qualité. Ces conteneurs antimicrobiens pour déchets médicaux sont spécialement conçus pour stocker et transporter des déchets médicaux réglementés (DMR). Ces conteneurs offrent aux clients de meilleures options de stockage, une conception améliorée et un niveau de protection supplémentaire pour empêcher la croissance microbienne sur les conteneurs DMR. Stericycle avait déjà commencé à déployer les conteneurs sur certains marchés aux États-Unis après avoir planifié un déploiement national progressif.

- En février 2022, Republic Services Inc a acquis US Ecology pour étendre sa présence aux États-Unis et au Canada. US Ecology est un fournisseur de premier plan de solutions environnementales pour le traitement, le recyclage et l'élimination des déchets dangereux, non dangereux et spéciaux.

- En octobre 2020, Waste Management Inc. a acquis Advanced Disposal pour étendre sa portée. De plus, Waste Management prévoyait d'utiliser la capacité d'Advanced Disposal pour répondre aux besoins d'environ 3 millions de nouveaux clients commerciaux, industriels et résidentiels aux États-Unis.

Aperçu régional du marché de l'élimination et de la gestion des déchets pharmaceutiques

Les tendances et facteurs régionaux influençant le marché de l’élimination et de la gestion des déchets pharmaceutiques tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de l’élimination et de la gestion des déchets pharmaceutiques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de l'élimination et de la gestion des déchets pharmaceutiques

Portée du rapport sur le marché de l'élimination et de la gestion des déchets pharmaceutiques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 3 358,49 millions de dollars américains |

| Taille du marché d'ici 2030 | 6 377,95 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 8,3% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'élimination et de la gestion des déchets pharmaceutiques : comprendre son impact sur la dynamique des entreprises

Le marché de l'élimination et de la gestion des déchets pharmaceutiques connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'élimination et de la gestion des déchets pharmaceutiques sont :

- Stericycle, Inc.

- Clean Harbors, Inc

- WM Intellectual Property Holdings, LLC

- Véolia

- Solutions de déchets biomédicaux, LLC.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'élimination et de la gestion des déchets pharmaceutiques

Paysage concurrentiel et entreprises clés :

Stericycle Inc, Clean Harbors Inc, WM Intellectual Property Holdings LLC, Veolia, BioMedical Waste Solutions LLC, Daniels Sharpsmart Inc, US Ecology Inc, Stryker, Cardinal Health et MedWaste Management comptent parmi les principaux acteurs du marché de l'élimination et de la gestion des déchets pharmaceutiques. Ces entreprises se concentrent sur le développement de produits existants et sur l'expansion de leur présence géographique pour répondre à la demande croissante des consommateurs dans le monde entier.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'élimination et de la gestion des déchets pharmaceutiques

Obtenez un échantillon gratuit pour - Marché de l'élimination et de la gestion des déchets pharmaceutiques