Taille, part de marché et tendances du marché des logiciels de gestion de la confidentialité d'ici 2034

Taille et prévisions du marché des logiciels de gestion de la confidentialité (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance : ce rapport couvre les segments suivants : par application (gestion de la conformité, gestion des risques, reporting et analyse, autres) ; mode de déploiement (sur site, cloud) ; taille de l’entreprise (PME, grandes entreprises) ; secteur d’activité (télécommunications et informatique, banque, finance et assurance, gouvernement et défense, autres).

- Statut : Données publiées

- Code du rapport : TIPRE00003470

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 17, 2026

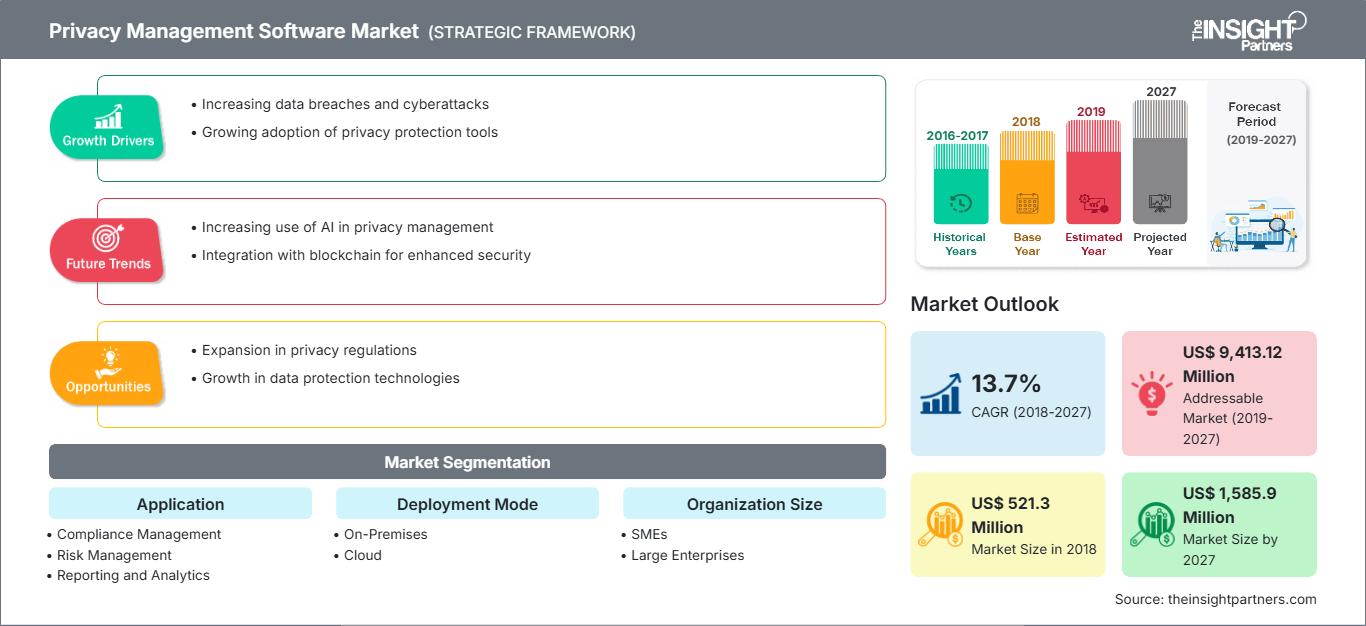

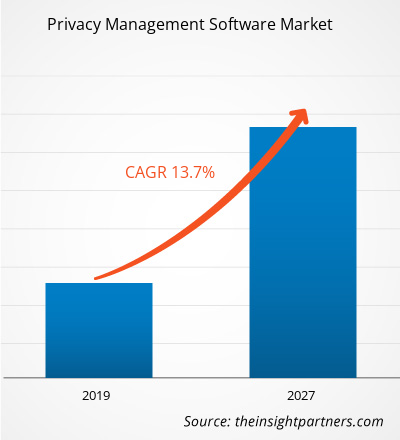

Le marché mondial des logiciels de gestion de la confidentialité devrait atteindre 16,92 milliards de dollars américains d'ici 2034, contre 2,7 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 24,66 % au cours de la période de prévision 2026-2034.

Les principales dynamiques du marché comprennent l'explosion de la création de données à l'échelle mondiale, la mise en œuvre de réglementations complexes et axées sur les résultats en matière de protection de la vie privée, telles que la loi européenne sur l'IA et la loi indienne sur la protection des données (DPDP Act), ainsi qu'une importance croissante accordée à la souveraineté des données. Par ailleurs, le marché devrait bénéficier de l'essor des outils d'exploration de données basés sur l'IA, de la hausse du coût des amendes pour non-conformité, qui dépassent désormais fréquemment le milliard de dollars, et de l'évolution stratégique vers une protection de la vie privée intégrée comme élément essentiel de la confiance envers la marque et de la fidélisation des consommateurs.

Analyse du marché des logiciels de gestion de la confidentialité

L'analyse du marché des logiciels de gestion de la protection des données révèle une transition fondamentale : d'une conformité statique à une intelligence dynamique des données. Les organisations délaissent de plus en plus les tableurs manuels au profit de plateformes automatisées offrant une visibilité en temps réel sur les flux de données. Les tendances en matière d'achats témoignent d'une nette préférence pour les écosystèmes GRC (Gouvernance, Risque et Conformité) intégrés, capables de gérer l'ensemble des aspects, de la gestion du consentement aux évaluations d'impact des transferts transfrontaliers, au sein d'une interface unique. Les opportunités stratégiques se concentrent dans la gouvernance de l'IA, où des logiciels sont nécessaires pour auditer les ensembles de données d'entraînement afin de détecter les biais et garantir la protection des données personnelles contre les fuites vers les grands modèles de langage. L'analyse souligne également que la pérennité du marché repose sur l'interopérabilité, et plus particulièrement sur la capacité des outils de protection de la vie privée à se synchroniser avec divers environnements cloud et bases de données existantes. La différenciation concurrentielle se définit désormais par la rapidité d'automatisation des demandes d'accès aux données (DSAR), les entreprises cherchant à réduire la charge opérationnelle liée au traitement simultané de milliers de demandes d'exercice des droits individuels.

Aperçu du marché des logiciels de gestion de la confidentialité

Les solutions de gestion de la confidentialité sont passées de simples listes de contrôle juridiques spécialisées à des éléments essentiels de l'infrastructure technologique des entreprises. Les logiciels de gestion de la confidentialité comprennent aujourd'hui un ensemble sophistiqué de modules pour la cartographie automatisée des données, la réponse aux incidents en temps réel et le suivi précis du consentement sur l'ensemble des points de contact numériques multicanaux. Les géants mondiaux du logiciel et les jeunes entreprises spécialisées dans la protection de la vie privée se disputent ce marché, tirant parti des architectures natives du cloud pour offrir l'évolutivité requise par les entreprises numériques modernes. La demande croissante d'outils de localisation des données, notamment dans les régions aux exigences de résidence strictes, a accéléré l'adoption des technologies de géorepérage et de chiffrement. L'Amérique du Nord conserve une avance considérable en termes de revenus grâce à la forte concentration de secteurs à forte intensité de données et aux risques élevés de litiges, tandis que la région Asie-Pacifique connaît une expansion rapide des taux d'adoption à mesure que les économies émergentes formalisent leurs cadres nationaux de protection des données. Le marché américain est également remodelé par le mouvement « protection des données dès la conception », qui intègre des contrôles de conformité directement dans le cycle de vie du développement logiciel afin de prévenir les risques liés à la confidentialité avant même qu'ils ne se manifestent.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des logiciels de gestion de la confidentialité : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des logiciels de gestion de la confidentialité

Facteurs de marché :

- Expansion des environnements réglementaires mondiaux : le déploiement continu de nouvelles lois sur la protection de la vie privée dans différentes juridictions nécessite des logiciels automatisés pour gérer les exigences contradictoires et garantir une préparation constante aux audits.

- Augmentation des coûts liés aux violations de données : face à l’augmentation des dommages financiers et de réputation causés par les fuites de données, les entreprises investissent massivement dans des logiciels de protection de la vie privée afin d’identifier et de sécuriser de manière proactive les informations personnelles sensibles.

- Intégration généralisée de l'IA et de l'apprentissage automatique : L'intégration de l'IA permet la classification automatisée d'ensembles de données massifs, améliorant considérablement la précision des évaluations des risques et réduisant le temps nécessaire à la découverte des données.

Opportunités de marché :

- Développement d'analyses respectueuses de la vie privée : des opportunités stratégiques existent pour les fournisseurs d'outils permettant aux entreprises d'extraire de la valeur commerciale à partir d'ensembles de données sans jamais exposer d'informations personnelles brutes aux analystes.

- Conformité native du cloud pour les PME : la création de plateformes simplifiées, basées sur un système d’abonnement et adaptées aux petites et moyennes entreprises, peut permettre de conquérir un segment important de marché actuellement confronté à la complexité de la conformité manuelle.

- Normalisation de l'audit de l'IA : Avec l'entrée en vigueur des réglementations sur l'IA, une opportunité se présente de plus en plus pour fournir des outils de validation par un tiers et d'audit automatisé des ensembles de données utilisés dans la prise de décision algorithmique.

Analyse de segmentation du rapport sur le marché des logiciels de gestion de la confidentialité

Le marché des logiciels de gestion de la confidentialité est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Sur demande :

- Gestion de la conformité : Reste le segment le plus important, axé sur des tâches essentielles telles que la tenue de registres, la gestion des politiques et le respect des exigences documentaires spécifiques de lois comme le RGPD.

- Gestion des risques : un secteur en forte croissance où des logiciels sont utilisés pour réaliser des analyses d'impact sur la protection de la vie privée (AIP) et gérer les risques associés aux fournisseurs tiers et aux sous-traitants de données.

- Reporting et analyses : de plus en plus essentiels pour fournir aux conseils d’administration des indicateurs clairs sur la conformité et pour générer les preuves requises lors des audits réglementaires.

Par mode de déploiement :

- Le cloud : le modèle de déploiement dominant (détenant plus de 65 % de parts de marché) grâce à sa mise en œuvre rapide, ses coûts initiaux plus faibles et son évolutivité supérieure pour les organisations mondiales.

- Sur site : privilégiée par des secteurs comme le gouvernement et la défense, où le contrôle total de l'environnement de données et du matériel physique est une exigence de sécurité non négociable.

Par taille d'organisation :

- Grandes entreprises : Elles constituent actuellement la principale source de revenus, car elles gèrent les inventaires de données les plus complexes et sont confrontées au risque le plus élevé de sanctions réglementaires massives.

- PME : Elles devraient connaître la croissance annuelle composée la plus rapide au cours de la période prévisionnelle, car elles passent des processus manuels à des outils d’automatisation abordables basés sur le cloud pour protéger leur réputation.

Par secteur d'activité :

- Télécommunications et informatique : un segment de pointe, porté par les volumes considérables de données consommateurs traitées et par l’adoption précoce, dans ce secteur, de stratégies de conformité axées sur le numérique.

- BFSI : représente une part importante en raison de l’extrême sensibilité des données financières et de la nécessité de se conformer à la fois aux lois générales sur la protection de la vie privée et aux réglementations financières spécifiques au secteur.

- Gouvernement et Défense : L'accent est mis sur le maintien de la confiance du public et de la sécurité nationale en garantissant les normes les plus élevées en matière de protection des données pour les informations des citoyens et les documents classifiés.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Rapport sur le marché des logiciels de gestion de la confidentialité : étendue

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 2,7 milliards de dollars américains |

| Taille du marché d'ici 2034 | 16,92 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 24,66% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Sur demande

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des logiciels de gestion de la confidentialité : comprendre son impact sur la dynamique des entreprises

Le marché des logiciels de gestion de la confidentialité connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Analyse des parts de marché des logiciels de gestion de la confidentialité par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées, à mesure que les gouvernements locaux modernisent leur législation numérique pour faciliter le commerce international.

Le marché des logiciels de gestion de la protection de la vie privée connaît une transformation majeure, passant de listes de contrôle de conformité manuelles à des écosystèmes automatisés et intelligents. Cette croissance est alimentée par une vague mondiale de législations privilégiant la souveraineté des données et par le besoin crucial de contrôler les données utilisées dans la modélisation par IA. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part au niveau mondial, grâce à un ensemble complexe de lois étatiques telles que la CCPA/CPRA (Californie), la VCDPA (Virginie) et la CPA (Colorado).

-

Facteurs clés :

- Forte concentration d'entreprises technologiques et de sociétés du secteur de la banque, de la finance et de l'assurance (BFSI) à forte intensité de données.

- Adoption rapide des technologies d’amélioration de la confidentialité (PET) pour faciliter la collaboration sécurisée en matière de données.

- Un contrôle fédéral strict dans des secteurs comme la santé (HIPAA) et la finance (GLBA).

- Tendances : Un changement majeur s'opère vers le traitement automatisé des demandes d'accès aux données (DSAR) et l'intégration des contrôles de confidentialité dans les flux de travail DevSecOps.

Europe

- Part de marché : Un marché mature, solidement ancré dans le RGPD, représentant une part importante du chiffre d'affaires mondial grâce à un niveau élevé de conformité.

-

Facteurs clés :

- Une application rigoureuse par les autorités nationales de protection des données (APD), assortie d'amendes de plusieurs millions d'euros, a un effet dissuasif.

- Le déploiement de la loi européenne sur l'IA, qui impose une gouvernance stricte des données pour les systèmes d'IA à haut risque.

- Une culture de consommation profondément ancrée qui privilégie le droit à l'oubli et la portabilité des données.

- Tendances : Priorité stratégique aux solutions de cloud souverain pour réduire la dépendance aux fournisseurs de technologies non européens et augmentation des certifications « Privacy-by-Design » pour les éditeurs de logiciels.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, portée par les économies numériques massives de la Chine, de l'Inde et de l'Australie.

-

Facteurs clés :

- La mise en œuvre de lois marquantes comme la loi indienne DPDP et la loi chinoise PIPL, obligeant des millions d'entreprises à adopter des logiciels de conformité.

- Urbanisation rapide et forte augmentation de l'adoption du commerce électronique et des technologies financières.

- Initiatives gouvernementales visant à créer des villes intelligentes nécessitant des cadres de protection des données robustes.

- Tendances : Forte dépendance à l'égard de la gestion du consentement axée sur le mobile et croissance des jeunes entreprises B2B nationales spécialisées dans la protection de la vie privée et adaptées aux exigences linguistiques et réglementaires locales.

Amérique du Sud et centrale

- Part de marché : Un marché émergent affichant une forte trajectoire de croissance suite à la mise en œuvre de la LGPD au Brésil.

-

Facteurs clés :

- La modernisation des systèmes bancaires nécessite des outils de gestion des risques avancés.

- La prise de conscience croissante de la protection des données comme condition préalable au commerce international et à l'adhésion à l'OCDE.

- Tendances : Adoption d'outils de confidentialité natifs du cloud par les PME pour répondre aux exigences de conformité des partenaires dans les chaînes d'approvisionnement mondiales.

Moyen-Orient et Afrique

- Part de marché : Un segment en développement caractérisé par une formalisation réglementaire rapide dans le CCG (Arabie saoudite, Émirats arabes unis) et en Afrique du Sud (POPIA).

-

Facteurs clés :

- Les programmes de vision nationale (par exemple, Vision 2030 de l'Arabie saoudite) donnent la priorité à la transformation numérique et à la cybersécurité.

- Demande d'outils de localisation des données pour maintenir les données sensibles des citoyens à l'intérieur des frontières nationales.

- Tendances : Mise en œuvre de plateformes d'agriculture intelligente et de protection de la vie privée dans le secteur de la santé afin de protéger les données biométriques et environnementales sensibles.

Forte densité de marché et concurrence

Le paysage concurrentiel s'intensifie avec la fusion des acteurs traditionnels de la GRC (Gouvernance, Risque et Conformité) et des startups spécialisées dans la protection de la vie privée. Des entreprises de premier plan comme OneTrust, TrustArc et BigID occupent actuellement une place prépondérante sur le marché, mais la densité s'accroît avec l'arrivée d'innovateurs hyper-spécialisés dans le domaine de la protection de la vie privée par le code (Privacy-as-Code).

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Découverte basée sur l'IA : Utilisation de l'apprentissage automatique pour identifier les informations personnelles identifiables (IPI) dans les lacs de données non structurés et les environnements informatiques parallèles.

- Intégration Zero Trust : positionner la confidentialité comme une couche de sécurité où l’accès est accordé en fonction de la finalité de l’utilisation plutôt que des seuls identifiants de l’utilisateur.

- Gouvernance unifiée : regrouper la protection de la vie privée, l’éthique et la sécurité sur une plateforme unique afin d’éliminer la surcharge d’outils pour les équipes de conformité déjà surchargées.

- Modèles SaaS évolutifs : Offrant une tarification flexible qui permet aux PME d’accéder à une automatisation de niveau entreprise sans coûts d’infrastructure initiaux massifs.

Opportunités et initiatives stratégiques

- Gouvernance convergente de l'IA et de la protection de la vie privée : les opportunités stratégiques résident dans la création de plateformes qui traitent les risques liés à l'IA et la protection des données comme une seule et même discipline, en proposant des audits d'équité et de biais en plus des audits de conformité traditionnels.

- Expansion vers l'analyse respectueuse de la vie privée : passer du blocage des données à leur activation grâce à des technologies comme la confidentialité différentielle et le chiffrement homomorphe, permettant aux entreprises d'obtenir des informations sans avoir accès aux données personnelles brutes.

- Partenariats stratégiques avec les fournisseurs de services cloud (CSP) : s’aligner sur AWS, Azure ou Google Cloud pour proposer des modules de confidentialité natifs qui peuvent être activés en un seul clic, capturant ainsi le marché en pleine croissance du cloud.

Les principales entreprises opérant sur le marché des logiciels de gestion de la confidentialité sont :

- AvePoint, Inc.

- BigID, Inc.

- IBM Corporation

- Nymity Inc.

- OneTrust, LLC

- Protiviti Inc.

- RSA Security LLC

- LogicGate, Inc.

- SureCloud

- TrustArc Inc.

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des logiciels de gestion de la confidentialité

- En janvier 2026, IBM a annoncé IBM Sovereign Core, le premier logiciel du secteur compatible avec l'IA et doté d'une gouvernance souveraine, permettant aux entreprises, aux gouvernements et aux fournisseurs de services de créer, déployer et gérer des environnements souverains compatibles avec l'IA. Partout dans le monde, les organisations sont confrontées à l'impératif croissant de maîtriser leur infrastructure technologique. Sous l'impulsion de l'évolution des exigences réglementaires et du besoin d'une gouvernance auditable, les entreprises et les gouvernements recherchent des environnements autogérés leur permettant de conserver une autorité opérationnelle totale, notamment lors du déploiement de charges de travail d'IA qui accentuent les enjeux de souveraineté.

- En avril 2025, AvePoint a annoncé de nouvelles fonctionnalités disponibles sur la plateforme AvePoint Elements, permettant aux fournisseurs de services gérés (MSP) de simplifier la gestion du cycle de vie des utilisateurs et d'unifier la gestion des appareils entre les locataires avec sécurité et évolutivité.

Rapport sur le marché des logiciels de gestion de la confidentialité : contenu et livrables

Le rapport « Taille et prévisions du marché des logiciels de gestion de la confidentialité (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des logiciels de gestion de la confidentialité aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des logiciels de gestion de la confidentialité, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des logiciels de gestion de la confidentialité couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des logiciels de gestion de la confidentialité.

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires