プライバシー管理ソフトウェア市場の規模、シェア、トレンド(2034年まで)

プライバシー管理ソフトウェア市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポート 対象範囲:アプリケーション別(コンプライアンス管理、リスク管理、レポート作成と分析、その他)、導入モード別(オンプレミス、クラウド)、組織規模別(中小企業、大企業)、業界別(通信・IT、金融サービス、政府・防衛、その他)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00003470

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : March 17, 2026

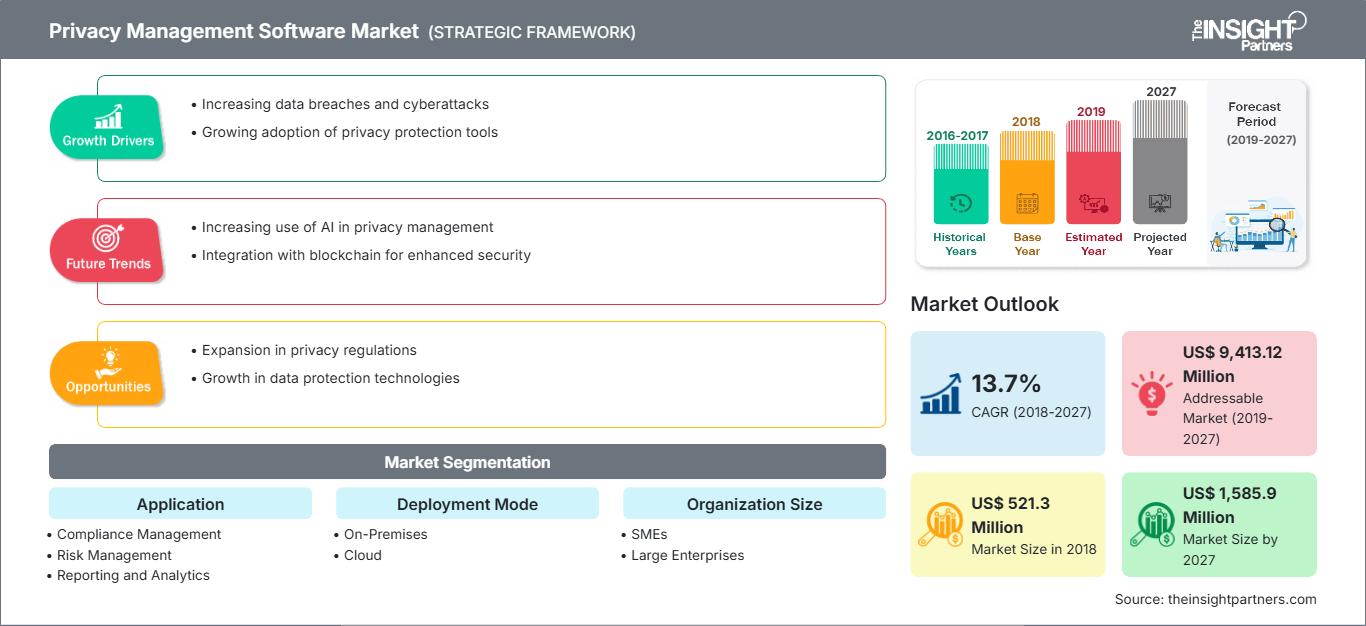

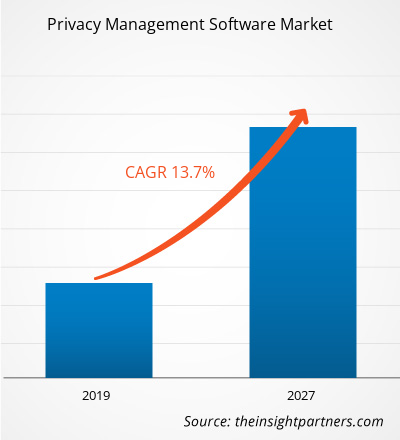

世界のプライバシー管理ソフトウェア市場規模は、2025年の27億米ドルから2034年には169億2000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)24.66%を記録すると予想されています。

市場の主要な動向としては、世界的なデータ生成の急増、EU AI法やインドDPDP法といった複雑で成果重視型のプライバシー規制の導入、そしてデータ主権への重視の高まりが挙げられます。さらに、AIを活用したデータ発見ツールの台頭、数十億ドルを超えることも多いコンプライアンス違反に対する罰金の増加、そしてブランド信頼と顧客ロイヤルティの中核要素としてのプライバシーへの戦略的なシフトも、市場の成長を後押しするでしょう。

プライバシー管理ソフトウェア市場分析

プライバシー管理ソフトウェア市場の分析によると、静的なコンプライアンスから動的なデータインテリジェンスへの根本的な移行が明らかになっています。組織は、手作業によるスプレッドシートから、データフローをリアルタイムで可視化できる自動化プラットフォームへと移行しつつあります。調達動向を見ると、同意管理から国境を越えたデータ移転の影響評価まで、あらゆるものを単一のインターフェースで処理できる統合型GRC(ガバナンス、リスク、コンプライアンス)エコシステムが明らかに好まれています。戦略的な機会はAIガバナンスに集中しており、トレーニングデータセットのバイアスを監査し、個人情報が大規模な言語モデルに漏洩しないようにするためのソフトウェアが必要とされています。また、この分析では、長期的な市場の持続可能性は相互運用性、特にプライバシーツールが多様なクラウド環境やレガシーデータベースと同期できる能力に依存していることも強調されています。企業が数千件もの個人の権利要求を同時に処理する運用上の負担を軽減しようとしているため、競争上の差別化はDSAR(データ主体アクセス要求)の自動化のスピードによって決まります。

プライバシー管理ソフトウェア市場の概要

プライバシー管理ソリューションは、専門的な法的チェックリストから、企業のテクノロジースタックの重要な要素へと変貌を遂げました。プライバシー管理ソフトウェアは現在、自動データマッピング、リアルタイムのインシデント対応、マルチチャネルのデジタルタッチポイント全体にわたるきめ細かな同意追跡のための高度なモジュール群を包含しています。グローバルなソフトウェア大手とプライバシーに特化したスタートアップ企業の両方がこの分野で競争しており、クラウドネイティブアーキテクチャを活用して、現代のデジタルビジネスに必要な拡張性を提供しています。特に居住要件が厳しい地域では、データローカライゼーションツールの需要が高まり、ジオフェンシングと暗号化技術の採用が促進されています。北米は、データ集約型産業が密集し、訴訟リスクが高いことから、依然として高い収益を上げていますが、アジア太平洋地域では、新興国が国家データ保護フレームワークを正式化するにつれて、採用率が急速に拡大しています。米国市場は、プライバシー・バイ・デザイン運動によっても再構築されつつあります。この運動は、コンプライアンスチェックをソフトウェア開発ライフサイクルに直接統合し、プライバシーリスクが顕在化する前に防止します。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズプライバシー管理ソフトウェア市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

プライバシー管理ソフトウェア市場の推進要因と機会

市場の推進要因:

- グローバルな規制環境の拡大:さまざまな法域で新たなプライバシー法が継続的に導入されているため、相反する要件を管理し、常に監査に対応できる状態を確保するための自動化ソフトウェアが必要となっています。

- データ漏洩によるコストの増大:データ漏洩による金銭的および評判上の損害が拡大するにつれ、企業は機密性の高い個人情報を事前に特定して保護するために、プライバシー保護ソフトウェアに多額の投資を行っています。

- AIと機械学習の主流化:AIの統合により、膨大なデータセットの自動分類が可能になり、リスク評価の精度が大幅に向上し、データ発見に必要な時間が短縮されます。

市場機会:

- プライバシー保護型分析ツールの開発:企業が生の個人情報をアナリストに開示することなく、データセットからビジネス価値を引き出すことを可能にするツールを提供するベンダーには、戦略的な機会が存在する。

- 中小企業向けクラウドネイティブコンプライアンス:中小企業向けに合理化されたサブスクリプションベースのプラットフォームを構築することで、現在手作業によるコンプライアンスの複雑さに苦労している膨大な顧客層を獲得できる可能性があります。

- AI監査の標準化:AI規制が施行されるにつれ、アルゴリズムによる意思決定に使用されるデータセットに対して、第三者による検証や自動監査ツールを提供する機会が急速に拡大している。

プライバシー管理ソフトウェア市場レポートのセグメンテーション分析

プライバシー管理ソフトウェア市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

申請方法:

- コンプライアンス管理:依然として最大のセグメントであり、記録管理、ポリシー管理、GDPRなどの法律で定められた特定の文書要件への対応といった中核的な業務に重点を置いています。

- リスク管理:ソフトウェアを使用してプライバシー影響評価(PIA)を実施し、サードパーティベンダーやデータ処理業者に関連するリスクを管理する、成長著しい分野。

- レポート作成と分析:経営陣にコンプライアンス状況に関する明確な指標を提供し、規制当局による監査時に必要となる証拠を生成するために、ますます重要になっています。

展開モード別:

- クラウド:迅速な導入、低い初期費用、そしてグローバル企業にとって優れた拡張性といった利点から、65%以上のシェアを占める主要な導入モデルとなっている。

- オンプレミス:政府機関や防衛産業など、データ環境と物理ハードウェアを完全に制御することが譲れないセキュリティ要件となる分野で好まれています。

組織規模別:

- 大企業:現在、最も複雑なデータインベントリを管理し、巨額の規制罰金のリスクが最も高いため、主要な収益源となっている。

- 中小企業:予測期間中、最も高い年平均成長率(CAGR)で成長すると予想されます。これは、中小企業が手作業によるプロセスから、手頃な価格のクラウドベースの自動化ツールに移行し、自社の評判を守るためです。

業界別:

- 通信およびIT:膨大な量の消費者データを取り扱うことと、この分野が早期にデジタルファーストのコンプライアンス戦略を採用したことが牽引する主要セグメント。

- BFSI(銀行・金融サービス・保険):金融データの極めて高い機密性と、一般的なプライバシー法および業界固有の金融規制の両方を遵守する必要性から、大きな割合を占めている。

- 政府・国防分野:市民情報および機密記録に対する最高水準のデータ保護を確保することにより、国民の信頼と国家安全保障の維持に重点を置く。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

プライバシー管理ソフトウェア市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 27億米ドル |

| 2034年までの市場規模 | 169億2000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 24.66% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

申請により

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

プライバシー管理ソフトウェア市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

プライバシー管理ソフトウェア市場は、消費者の嗜好の変化、技術革新、製品のメリットに対する認識の高まりといった要因によるエンドユーザーの需要増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

地域別プライバシー管理ソフトウェア市場シェア分析

今後数年間で、アジア太平洋地域が最も急速な成長を遂げると予想されている。南米・中米、中東、アフリカの新興市場も、各国政府が国際貿易を促進するためにデジタル関連法を近代化していることから、数多くの未開拓の機会を秘めている。

プライバシー管理ソフトウェア市場は、手動のコンプライアンスチェックリストから自動化されたインテリジェンス主導のエコシステムへと大きく移行しつつあります。この成長は、主権優先の法規制の世界的な波と、AIモデリングで使用されるデータのガバナンスに対する喫緊のニーズによって促進されています。以下に、地域別の市場シェアとトレンドの概要を示します。

北米

- 市場シェア:CCPA/CPRA(カリフォルニア州)、VCDPA(バージニア州)、CPA(コロラド州)など、州レベルの法律が複雑に組み合わさった結果、世界最大のシェアを占めている。

-

主な推進要因:

- データ集約型テクノロジー企業と金融サービス企業が高度に集中している。

- 安全なデータ連携を促進するため、プライバシー強化技術(PET)を迅速に導入する。

- 医療(HIPAA)や金融(GLBA)などの分野における厳格な連邦政府の監督。

- トレンド:DSAR(データ主体アクセス要求)の自動化された履行と、DevSecOpsワークフローへのプライバシー制御の統合への大きな転換。

ヨーロッパ

- 市場シェア:GDPRに支えられた成熟市場であり、高いコンプライアンス成熟度により、世界収益のかなりの部分を占めている。

-

主な推進要因:

- 各国のデータ保護機関(DPA)による厳格な執行と数百万ユーロに及ぶ罰金が抑止力として機能している。

- 高リスクなAIシステムに対する厳格なデータガバナンスを義務付けるEU AI法の施行。

- 忘れられる権利とデータポータビリティを優先する、根深い消費者文化。

- トレンド:EU域外のテクノロジープロバイダーへの依存度を低減するため、主権型クラウドソリューションに戦略的に注力する動きや、ソフトウェアベンダーにおけるプライバシー・バイ・デザイン認証の増加。

アジア太平洋

- 市場シェア:中国、インド、オーストラリアといった巨大なデジタル経済圏に牽引され、最も急速に成長している地域。

-

主な推進要因:

- インドのDPDP法や中国のPIPL法といった画期的な法律の施行により、数百万もの企業がコンプライアンスソフトウェアの導入を余儀なくされている。

- 急速な都市化と、電子商取引およびフィンテックの普及の急増。

- 政府主導のスマートシティ構築に向けた取り組みには、強固なデータ保護フレームワークが不可欠である。

- トレンド:モバイルファーストの同意管理への依存度が高まり、現地の言語や規制要件に対応した国内B2Bプライバシースタートアップが成長している。

南米および中央アメリカ

- 市場シェア:ブラジルのLGPD(個人情報保護法)施行後、力強い成長軌道に乗っている新興市場。

-

主な推進要因:

- 銀行システムの近代化には、高度なリスク管理ツールが必要となる。

- 国際貿易およびOECD加盟の前提条件として、データプライバシーに対する意識が高まっている。

- トレンド:中小企業がグローバルサプライチェーンにおけるパートナーのコンプライアンス要件を満たすために、クラウドネイティブなプライバシーツールを採用する傾向。

中東およびアフリカ

- 市場シェア:GCC諸国(サウジアラビア、アラブ首長国連邦)および南アフリカ(POPIA)における急速な規制の正式化を特徴とする成長分野。

-

主な推進要因:

- デジタル変革とサイバーセキュリティを優先する国家ビジョンプログラム(例:サウジ・ビジョン2030)。

- 機密性の高い市民データを国内に留めておくためのデータローカライゼーションツールの需要が高まっている。

- トレンド:スマート農業およびヘルスケアにおけるプライバシー保護プラットフォームの導入による、機密性の高い生体認証データおよび環境データの保護。

市場密度の高さと競争の激しさ

従来のGRC(ガバナンス、リスク、コンプライアンス)企業がプライバシーに特化したスタートアップ企業と合併することで、競争環境は激化している。OneTrust、TrustArc、BigIDといった大手企業は現在、市場で大きな存在感を示しているが、高度に専門化されたプライバシー・アズ・コードの革新企業が参入することで、競争はますます激化している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- AIを活用した発見:機械学習を用いて、非構造化データレイクやシャドウIT環境全体から個人識別情報(PII)を特定します。

- ゼロトラスト統合:プライバシーをセキュリティ層として位置づけ、アクセス権限をユーザー認証情報だけでなく、使用目的に基づいて付与する。

- 統合ガバナンス:プライバシー、倫理、セキュリティを単一のプラットフォームに統合することで、過重な負担を抱えるコンプライアンスチームのツール疲れを解消します。

- 拡張性の高いSaaSモデル:中小企業が多額の初期インフラ費用をかけずにエンタープライズグレードの自動化を利用できるよう、柔軟な価格設定を提供します。

機会と戦略的動き

- AIとプライバシーガバナンスの統合:戦略的な機会は、AIリスクとデータプライバシーを単一の分野として扱い、従来のコンプライアンスに加えて公平性とバイアスの監査を提供するプラットフォームを構築することにあります。

- プライバシー保護型分析への展開:データのブロックから脱却し、差分プライバシーや準同型暗号化などの技術を通じてデータを活用することで、企業は生の個人データを見ることなく洞察を得ることができるようになる。

- クラウドサービスプロバイダー(CSP)との戦略的パートナーシップ:AWS、Azure、またはGoogle Cloudと連携し、ワンクリックで有効化できるネイティブのプライバシーモジュールを提供することで、成長を続けるクラウドファースト市場を獲得します。

プライバシー管理ソフトウェア市場で事業を展開する主要企業は以下のとおりです。

- AvePoint, Inc.

- BigID社

- IBMコーポレーション

- ニミティ株式会社

- OneTrust, LLC

- プロティビティ社

- RSAセキュリティLLC

- ロジックゲート社

- SureCloud

- トラストアーク株式会社

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

プライバシー管理ソフトウェア市場のニュースと最新動向

- IBMは2026年1月に、企業、政府、サービスプロバイダーがAI対応の主権環境を構築、展開、管理するための業界初のAI対応主権対応ソフトウェアであるIBM Sovereign Coreを発表しました。世界中の組織は、テクノロジーインフラストラクチャに対する制御権を行使する必要性が高まっています。規制要件の進化と監査可能なガバナンスの必要性に後押しされ、企業や政府は、特に主権上の懸念を増幅させるAIワークロードを展開する際に、完全な運用権限を維持できる自己管理環境を求めています。

- 2025年4月、AvePointはAvePoint Elementsプラットフォームで利用可能な新機能を発表しました。これにより、マネージドサービスプロバイダー(MSP)は、ユーザーライフサイクル管理を簡素化し、セキュリティと拡張性を備えながら、テナント全体にわたるデバイス管理を統合できるようになります。

プライバシー管理ソフトウェア市場レポートの対象範囲と成果物

プライバシー管理ソフトウェア市場規模と予測(2021年~2034年)レポートは、以下の分野を網羅した市場の詳細な分析を提供します。

- プライバシー管理ソフトウェア市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて分析します。

- プライバシー管理ソフトウェア市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- プライバシー管理ソフトウェア市場の分析では、主要な市場動向、グローバルおよび地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- プライバシー管理ソフトウェア市場における市場集中度、ヒートマップ分析、主要企業、および最近の動向を網羅した業界概況および競合分析。

- 詳細な企業プロフィール

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応