Dimensioni, quota e tendenze del mercato del software di gestione della privacy entro il 2034

Dimensioni e previsioni del mercato del software per la gestione della privacy (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del report: per applicazione (gestione della conformità, gestione del rischio, reporting e analisi, altro); modalità di implementazione (on-premise, cloud); dimensione dell'organizzazione (PMI, grandi imprese); settore verticale (telecomunicazioni e IT, BFSI, governo e difesa, altro).

- Stato : Dati rilasciati

- Codice del report : TIPRE00003470

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 17, 2026

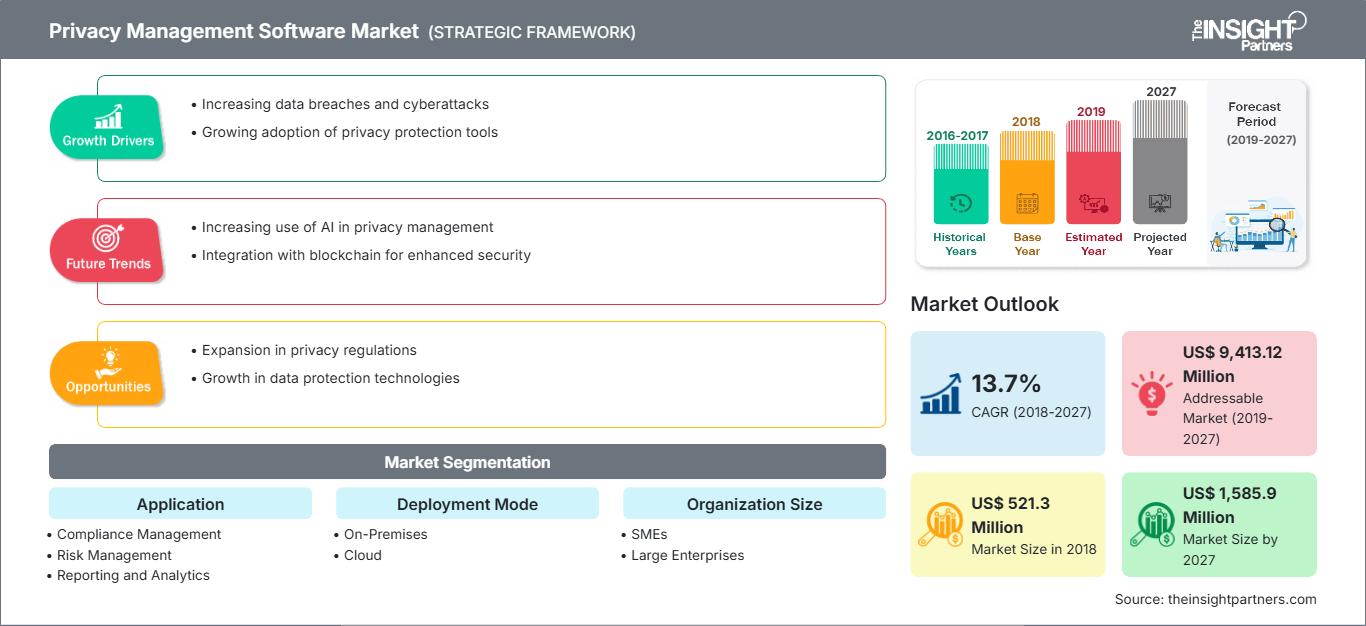

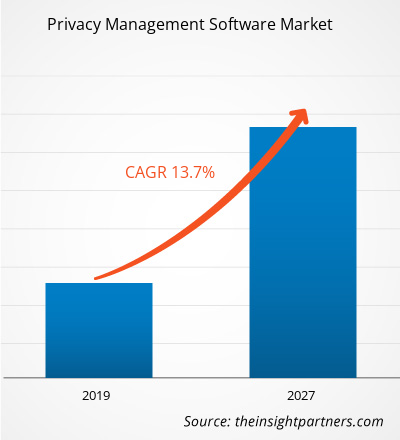

Si prevede che il mercato globale del software per la gestione della privacy raggiungerà un valore di 16,92 miliardi di dollari entro il 2034, rispetto ai 2,7 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 24,66% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano l'enorme aumento della creazione di dati a livello globale, l'implementazione di normative sulla privacy complesse e orientate ai risultati, come l'EU AI Act e l'India DPDP Act, e la crescente enfasi sulla sovranità dei dati. Inoltre, il mercato è destinato a beneficiare della diffusione di strumenti di data discovery basati sull'intelligenza artificiale, dell'aumento dei costi delle sanzioni per non conformità, che spesso superano il miliardo di dollari, e del cambiamento strategico che considera la privacy un elemento fondamentale per la fiducia nel marchio e la fedeltà dei consumatori.

Analisi di mercato dei software per la gestione della privacy

L'analisi del mercato dei software per la gestione della privacy rivela una transizione fondamentale dalla conformità statica all'intelligenza dinamica dei dati. Le organizzazioni si stanno progressivamente allontanando dai fogli di calcolo manuali per adottare piattaforme automatizzate che offrono visibilità in tempo reale sui flussi di dati. Le tendenze in materia di approvvigionamento mostrano una chiara preferenza per ecosistemi GRC (Governance, Risk, and Compliance) integrati, in grado di gestire ogni aspetto, dalla gestione del consenso alle valutazioni d'impatto sui trasferimenti transfrontalieri, all'interno di un'unica interfaccia. Le opportunità strategiche si concentrano nella governance dell'IA, dove è necessario un software per verificare la presenza di distorsioni nei set di dati di addestramento e garantire che le informazioni personali non vengano divulgate in modelli linguistici di grandi dimensioni. L'analisi evidenzia inoltre che la sostenibilità del mercato a lungo termine si basa sull'interoperabilità, in particolare sulla capacità degli strumenti per la privacy di sincronizzarsi con diversi ambienti cloud e database legacy. La differenziazione competitiva è ora definita dalla velocità di automazione delle richieste di accesso ai dati da parte dell'interessato (DSAR), poiché le aziende cercano di ridurre l'onere operativo derivante dalla gestione simultanea di migliaia di richieste di accesso ai dati da parte di singoli individui.

Panoramica del mercato dei software per la gestione della privacy

Le soluzioni per la gestione della privacy si sono trasformate da semplici liste di controllo legali in elementi cruciali dello stack tecnologico aziendale. Il software per la gestione della privacy attualmente comprende una serie sofisticata di moduli per la mappatura automatizzata dei dati, la risposta agli incidenti in tempo reale e il tracciamento granulare del consenso attraverso i punti di contatto digitali multicanale. Sia i colossi globali del software che le startup specializzate in privacy competono in questo settore, sfruttando architetture cloud-native per fornire la scalabilità richiesta dalle moderne aziende digitali. La crescente domanda di strumenti di localizzazione dei dati, in particolare nelle regioni con rigidi requisiti di residenza, ha incentivato l'adozione di tecnologie di geofencing e crittografia. Il Nord America mantiene una solida leadership in termini di fatturato grazie all'elevata concentrazione di settori ad alta intensità di dati e agli alti rischi di contenzioso, mentre l'Asia-Pacifico sta assistendo a una rapida espansione dei tassi di adozione, man mano che le economie emergenti formalizzano i propri quadri normativi nazionali in materia di protezione dei dati. Anche il mercato statunitense è in fase di trasformazione grazie al movimento "privacy-by-design", che integra i controlli di conformità direttamente nel ciclo di vita dello sviluppo del software per prevenire i rischi per la privacy prima che si manifestino.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei software per la gestione della privacy: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei software per la gestione della privacy

Fattori trainanti del mercato:

- Espansione del panorama normativo globale: la continua introduzione di nuove leggi sulla privacy in diverse giurisdizioni rende necessario un software automatizzato per gestire i requisiti contrastanti e garantire la costante conformità alle normative in materia di audit.

- Aumento dei costi derivanti dalle violazioni dei dati: con l'aumento dei danni finanziari e reputazionali causati dalle fughe di dati, le aziende stanno investendo ingenti somme in software per la privacy al fine di identificare e proteggere in modo proattivo le informazioni personali sensibili.

- Diffusione dell'IA e dell'apprendimento automatico: l'integrazione dell'IA consente la classificazione automatizzata di enormi insiemi di dati, migliorando significativamente l'accuratezza delle valutazioni del rischio e riducendo i tempi necessari per l'individuazione dei dati.

Opportunità di mercato:

- Sviluppo di strumenti di analisi che tutelano la privacy: esistono opportunità strategiche per i fornitori di strumenti che consentono alle aziende di estrarre valore aziendale dai set di dati senza mai esporre informazioni personali grezze agli analisti.

- Conformità nativa del cloud per le PMI: la creazione di piattaforme semplificate basate su abbonamento, pensate per le piccole e medie imprese, può conquistare un segmento di mercato enorme che attualmente fatica a gestire la complessità della conformità manuale.

- Standardizzazione dell'audit dell'IA: con l'entrata in vigore delle normative sull'IA, si apre una crescente opportunità di fornire strumenti di convalida di terze parti e di audit automatizzati per i set di dati utilizzati nei processi decisionali algoritmici.

Analisi di segmentazione del mercato dei software per la gestione della privacy

La quota di mercato del software per la gestione della privacy viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Tramite applicazione:

- Gestione della conformità: rimane il segmento più ampio, incentrato su attività fondamentali come la tenuta dei registri, la gestione delle politiche e il rispetto dei requisiti di documentazione specifici previsti da leggi come il GDPR.

- Gestione del rischio: un settore in forte crescita in cui il software viene utilizzato per eseguire valutazioni d'impatto sulla privacy (PIA) e gestire i rischi associati a fornitori terzi e responsabili del trattamento dei dati.

- Reportistica e analisi: sempre più fondamentali per fornire ai consigli di amministrazione metriche chiare sullo stato di conformità e per generare le prove richieste durante gli audit normativi.

In base alla modalità di implementazione:

- Cloud: il modello di implementazione dominante (con una quota di mercato superiore al 65%) grazie alla rapidità di implementazione, ai costi iniziali inferiori e alla scalabilità superiore per le organizzazioni globali.

- On-Premises: soluzione preferita da settori come quello governativo e della difesa, dove il controllo totale sull'ambiente dati e sull'hardware fisico è un requisito di sicurezza imprescindibile.

In base alle dimensioni dell'organizzazione:

- Grandi imprese: attualmente rappresentano la principale fonte di ricavi, in quanto gestiscono gli inventari di dati più complessi e corrono il rischio più elevato di ingenti sanzioni normative.

- PMI: si prevede che registreranno il tasso di crescita annuo composto (CAGR) più elevato durante il periodo di previsione, grazie alla transizione dai processi manuali a strumenti di automazione accessibili e basati sul cloud, al fine di tutelare la propria reputazione.

Per settore verticale:

- Telecomunicazioni e IT: un segmento leader, trainato dall'enorme quantità di dati dei consumatori gestiti e dalla precoce adozione, da parte del settore, di strategie di conformità incentrate sul digitale.

- BFSI: Rappresenta una quota significativa a causa dell'estrema sensibilità dei dati finanziari e della necessità di conformarsi sia alle leggi generali sulla privacy sia alle normative finanziarie specifiche del settore.

- Governo e Difesa: si concentra sul mantenimento della fiducia pubblica e della sicurezza nazionale garantendo i più elevati standard di protezione dei dati per le informazioni dei cittadini e i documenti classificati.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato del software per la gestione della privacy

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2,7 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 16,92 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 24,66% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Tramite applicazione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei software per la gestione della privacy: comprenderne l'impatto sulle dinamiche aziendali

Il mercato dei software per la gestione della privacy è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato del software per la gestione della privacy per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa presentano numerose opportunità ancora inesplorate, grazie alla modernizzazione delle normative digitali da parte dei governi locali al fine di agevolare il commercio internazionale.

Il mercato dei software per la gestione della privacy sta attraversando una transizione significativa, passando da checklist di conformità manuali a ecosistemi automatizzati e basati sull'intelligenza artificiale. La crescita è trainata da un'ondata globale di legislazione che privilegia la sovranità nazionale e dalla necessità cruciale di governare i dati utilizzati nella modellazione tramite intelligenza artificiale. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie a un complesso insieme di leggi statali come la CCPA/CPRA (California), la VCDPA (Virginia) e la CPA (Colorado).

-

Fattori chiave:

- Elevata concentrazione di aziende tecnologiche ad alta intensità di dati e di imprese del settore bancario, finanziario e assicurativo (BFSI).

- Rapida adozione di tecnologie per la tutela della privacy (PET) al fine di facilitare la collaborazione sicura sui dati.

- Rigorosa supervisione federale in settori come quello sanitario (HIPAA) e quello finanziario (GLBA).

- Tendenze: Un importante spostamento verso l'automazione della gestione delle richieste di accesso ai dati personali (DSAR) e l'integrazione dei controlli sulla privacy nei flussi di lavoro DevSecOps.

Europa

- Quota di mercato: un mercato maturo, ancorato al GDPR, che rappresenta una parte significativa del fatturato globale grazie all'elevato livello di conformità.

-

Fattori chiave:

- L'applicazione rigorosa delle norme da parte delle autorità nazionali per la protezione dei dati (DPA), con sanzioni multimilionarie in euro, funge da deterrente.

- L'entrata in vigore dell'EU AI Act, che impone una rigorosa governance dei dati per i sistemi di intelligenza artificiale ad alto rischio.

- Una radicata cultura consumistica che privilegia il diritto all'oblio e la portabilità dei dati.

- Tendenze: Attenzione strategica alle soluzioni cloud nazionali per ridurre la dipendenza da fornitori di tecnologia extra-UE e aumento delle certificazioni Privacy-by-Design per i fornitori di software.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, trainata dalle enormi economie digitali di Cina, India e Australia.

-

Fattori chiave:

- L'attuazione di leggi fondamentali come il DPDP Act indiano e il PIPL cinese, che obbligano milioni di aziende ad adottare software di conformità.

- Rapida urbanizzazione e impennata nell'adozione dell'e-commerce e del fintech.

- Iniziative governative volte alla creazione di città intelligenti che richiedono solidi quadri normativi per la protezione dei dati.

- Tendenze: Forte dipendenza dalla gestione del consenso incentrata sui dispositivi mobili e crescita di startup B2B nazionali specializzate in privacy, che si adattano alle esigenze linguistiche e normative locali.

America meridionale e centrale

- Quota di mercato: un mercato emergente con una forte traiettoria di crescita a seguito dell'implementazione della LGPD in Brasile.

-

Fattori chiave:

- La modernizzazione dei sistemi bancari richiede strumenti avanzati di gestione del rischio.

- La crescente consapevolezza della privacy dei dati è un prerequisito per il commercio internazionale e l'adesione all'OCSE.

- Tendenze: Adozione di strumenti per la privacy nativi del cloud da parte delle PMI per soddisfare i requisiti di conformità dei partner nelle catene di fornitura globali.

Medio Oriente e Africa

- Quota di mercato: un segmento in via di sviluppo caratterizzato da una rapida formalizzazione normativa nei Paesi del Consiglio di Cooperazione del Golfo (Arabia Saudita, Emirati Arabi Uniti) e in Sudafrica (POPIA).

-

Fattori chiave:

- Programmi di visione nazionale (ad esempio, Saudi Vision 2030) che danno priorità alla trasformazione digitale e alla sicurezza informatica.

- Richiesta di strumenti di localizzazione dei dati per mantenere i dati sensibili dei cittadini entro i confini nazionali.

- Tendenze: Implementazione di piattaforme per l'agricoltura intelligente e la tutela della privacy in ambito sanitario, al fine di proteggere dati biometrici e ambientali sensibili.

Elevata densità di mercato e concorrenza

Il panorama competitivo si sta intensificando con la fusione dei tradizionali operatori GRC (Governance, Risk, and Compliance) con startup specializzate in privacy. Aziende leader come OneTrust, TrustArc e BigID detengono attualmente una presenza significativa sul mercato, ma la densità sta aumentando a causa dell'ingresso di innovatori altamente specializzati nel settore Privacy-as-Code.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Scoperta basata sull'intelligenza artificiale: utilizzo dell'apprendimento automatico per identificare le informazioni di identificazione personale (PII) all'interno di data lake non strutturati e ambienti IT non ufficiali.

- Integrazione Zero Trust: Posizionare la privacy come livello di sicurezza in cui l'accesso viene concesso in base allo scopo di utilizzo piuttosto che alle sole credenziali dell'utente.

- Governance unificata: consolidare privacy, etica e sicurezza in un'unica piattaforma per eliminare la frustrazione causata dalla complessità degli strumenti per i team di conformità già oberati di lavoro.

- Modelli SaaS scalabili: offriamo prezzi flessibili che consentono alle PMI di accedere all'automazione di livello enterprise senza ingenti costi iniziali per le infrastrutture.

Opportunità e mosse strategiche

- Governance convergente di IA e privacy: le opportunità strategiche risiedono nella creazione di piattaforme che trattino il rischio legato all'IA e la privacy dei dati come un'unica disciplina, fornendo audit di equità e imparzialità oltre alla conformità tradizionale.

- Espansione nell'analisi che preserva la privacy: si va oltre il blocco dei dati, rendendoli accessibili tramite tecnologie come la privacy differenziale e la crittografia omomorfica, consentendo alle aziende di ottenere informazioni preziose senza visualizzare i dati personali grezzi.

- Partnership strategiche con i fornitori di servizi cloud (CSP): allineamento con AWS, Azure o Google Cloud per offrire moduli nativi per la privacy attivabili con un solo clic, conquistando così il crescente mercato cloud-first.

Le principali aziende operanti nel mercato dei software per la gestione della privacy sono:

- AvePoint, Inc.

- BigID, Inc.

- IBM Corporation

- Nymity Inc.

- OneTrust, LLC

- Protiviti Inc.

- RSA Security LLC

- LogicGate, Inc.

- SureCloud

- TrustArc Inc.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato dei software per la gestione della privacy.

- Nel gennaio 2026, IBM ha annunciato IBM Sovereign Core, il primo software del settore predisposto per l'IA e abilitato per la sovranità, destinato ad aziende, governi e fornitori di servizi per la creazione, l'implementazione e la gestione di ambienti sovrani predisposti per l'IA. Le organizzazioni di tutto il mondo si trovano ad affrontare la crescente necessità di esercitare il controllo sulla propria infrastruttura tecnologica. Spinte dall'evoluzione dei requisiti normativi e dalla necessità di una governance verificabile, aziende e governi cercano ambienti autogestiti in cui mantenere la piena autorità operativa, soprattutto quando implementano carichi di lavoro di IA che amplificano le problematiche relative alla sovranità.

- Nell'aprile 2025, AvePoint ha annunciato nuove funzionalità disponibili nella piattaforma AvePoint Elements, che consentono ai fornitori di servizi gestiti (MSP) di semplificare la gestione del ciclo di vita degli utenti e unificare la gestione dei dispositivi tra i tenant con sicurezza e scalabilità.

Copertura e risultati del rapporto sul mercato del software per la gestione della privacy

Il rapporto "Dimensioni e previsioni del mercato del software per la gestione della privacy (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato del software di gestione della privacy a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato del software per la gestione della privacy, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei software per la gestione della privacy, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama di settore e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato dei software per la gestione della privacy.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative