Aperçu du marché des dispositifs médicaux retraités, croissance, tendances, analyse, rapport de recherche (2021-2028)

Prévisions du marché des dispositifs médicaux retraités jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par produit (dispositifs médicaux cardiovasculaires, dispositifs médicaux de chirurgie générale, dispositifs médicaux laparoscopiques, dispositifs de fixation externe orthopédique, pinces à biopsie gastro-entérologiques, dispositifs non invasifs, etc.) et utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire, laboratoires médicaux, etc.)

- Statut : Publié

- Code du rapport : TIPHE100001410

- Catégorie : Sciences de la vie

- Nombre de pages : 158

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 25, 2026

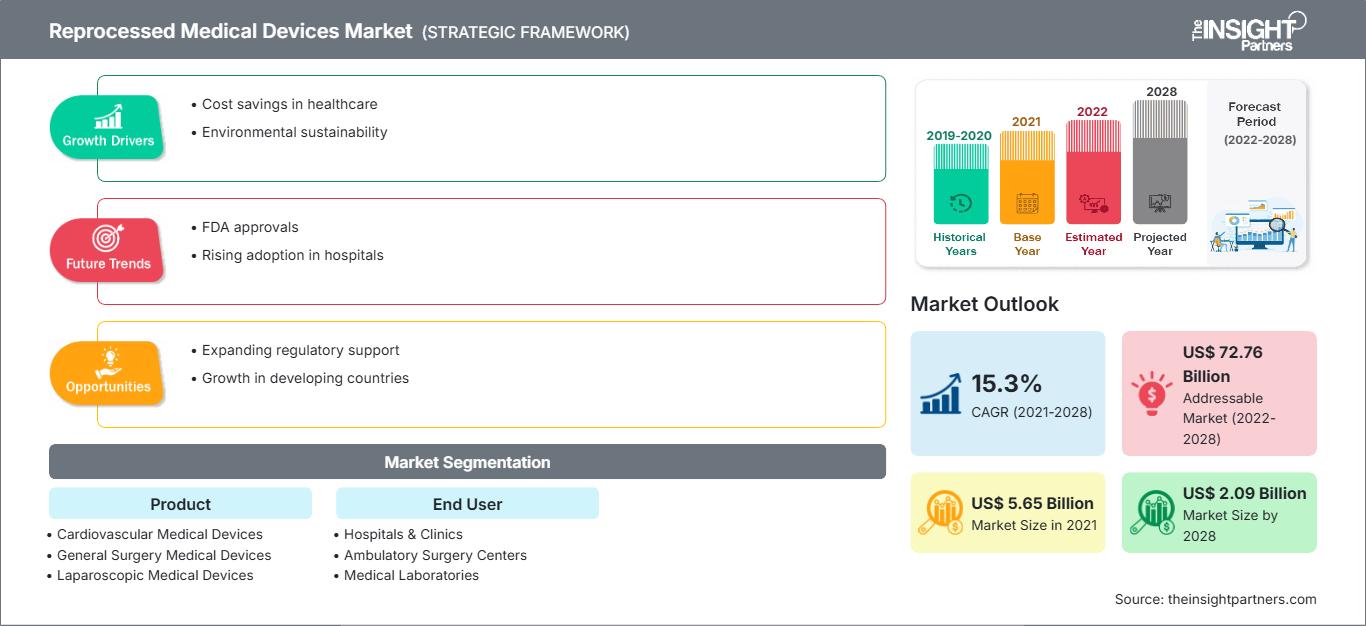

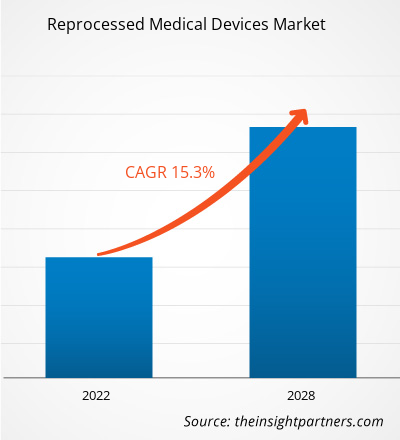

Le marché des dispositifs médicaux retraités devrait atteindre 5 653,87 millions de dollars américains d'ici 2028, contre 2 087,36 millions de dollars américains en 2021 ; il devrait croître à un TCAC de 15,3 % entre 2021 et 2028.

Le retraitement est une partie importante du cycle de vie des dispositifs médicaux. Le retraitement du dispositif médical est un processus de nettoyage, de stérilisation, de test, de reconditionnement, de désinfection et d'emballage, ainsi que d'étiquetage d'un dispositif médical usagé, périmé et non endommagé, afin de le rendre prêt à être utilisé par les patients à un coût considérablement réduit. Il s'agit d'un processus ou d'un traitement spécial en vue de la réutilisation des dispositifs médicaux. L'augmentation des dépenses hospitalières en dispositifs de santé et le volume élevé de déchets médicaux stimulent la croissance du marché des dispositifs médicaux retraités.

Le rapport offre des informations et une analyse approfondie du marché des dispositifs médicaux retraités, en mettant l'accent sur divers paramètres tels que les tendances du marché, les avancées technologiques, la dynamique du marché des dispositifs médicaux reconditionnés et l'analyse du paysage concurrentiel des principaux acteurs mondiaux du marché des dispositifs médicaux retraités. Il inclut également l'impact de la pandémie de COVID-19 sur le marché dans toutes les régions. La pandémie a perturbé les conditions socio-économiques de nombreux pays à travers le monde. Actuellement, les États-Unis sont le pays le plus touché au monde par l'épidémie de COVID-19, avec le plus grand nombre de cas confirmés et de décès, selon les dernières statistiques de l'OMS. Le nombre élevé de cas positifs de COVID-19 a eu un impact négatif sur les économies mondiales. On a constaté un déclin de l'activité commerciale globale et une croissance de diverses industries opérant dans le monde entier.

La propagation rapide de la COVID-19 a donné un élan significatif au secteur des dispositifs médicaux retraités en 2020. Suite à une grave pénurie de fournitures médicales, les organismes de réglementation tels que l'Association of Medical Device Reprocessors (AMDR) ont encouragé le retraitement des équipements de santé. Selon l'AMDR, l'expansion des programmes de retraitement pourrait aider les prestataires de soins de santé à gérer les coûts liés à la COVID-19, à mieux réguler les chaînes d'approvisionnement et à mieux anticiper les risques futurs. Alors que la pandémie de COVID-19 continue de perturber les économies du monde entier, le volume croissant de déchets médicaux est une source d'inquiétude majeure. Cela souligne la nécessité d'un retraitement efficace, qui peut non seulement contribuer à pallier les pénuries d'approvisionnement, mais aussi à améliorer la durabilité des soins de santé. Cependant, avec le début de l'épidémie, les médecins et les patients sont devenus plus préoccupés par leur sécurité, ce qui a suscité des appréhensions quant à la réutilisation des dispositifs médicaux. Cela a eu un impact négatif sur la demande de dispositifs médicaux retraités. Ainsi, pour répondre à ces préoccupations en matière de sécurité, des mesures rassurantes, telles que la stérilisation et les tests microbiens des dispositifs médicaux retraités, ont été rendues obligatoires par diverses autorités réglementaires de la région. Par ailleurs, le risque d'infection lors des interventions chirurgicales et une stérilisation inappropriée des dispositifs médicaux peuvent accroître les risques d'épidémie, freinant ainsi la croissance du marché des dispositifs médicaux retraités. De plus, la R&D des services de retraitement a été suspendue en raison du détournement de professionnels pour répondre à la demande de produits liés à la pandémie. Ainsi, en raison des facteurs susmentionnés, la pandémie a eu un impact négatif sur le marché des dispositifs médicaux retraités.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs médicaux retraités: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché

L'importance croissante de la minimisation des déchets médicaux stimule le marché mondial des dispositifs médicaux retraités

Le retraitement est une pratique courante aux États-Unis, où les hôpitaux préfèrent retraiter les dispositifs à usage unique afin de minimiser les déchets médicaux. Environ 45 % des hôpitaux ont des accords de retraitement avec des entreprises tierces de retraitement de dispositifs médicaux aux États-Unis.

Selon des études, la réutilisation des dispositifs médicaux est une initiative plus écologique, car elle produit moins de déchets médicaux, ce qui est bénéfique pour l'environnement. Les déchets médicaux encombrent les décharges et rendent coûteux le recours aux services d'élimination des biodéchets. Comparés à l'élimination des déchets solides conventionnels, les déchets médicaux réglementés (RMW) coûtent environ 5 à 10 fois plus cher, ce qui entraîne une augmentation des dépenses. Plusieurs professionnels de la santé ont constaté que les dispositifs réutilisables et à usage unique sont quasiment comparables et que leur retraitement approprié n'a aucune conséquence négative pour les consommateurs.

Les déchets de déchets radioactifs (DDR), souvent appelés « déchets en sacs rouges », représentent une dépense liée aux déchets dont l'élimination coûte généralement aux hôpitaux 6 à 10 fois plus cher que celle des déchets solides conventionnels. Grâce à des initiatives croissantes, 95 % des dispositifs sont retraités chaque année plutôt que d'être envoyés à la décharge en fin de vie. L'acier inoxydable, l'aluminium, le titane, l'or, le polycarbonate et le polyuréthane font partie des autres matières premières recyclables qui finissent dans les DDR des hôpitaux. Certains hôpitaux ont détourné plus de 3 600 kg de DDR des décharges chaque année grâce au retraitement, tandis que les systèmes plus importants peuvent en recycler plus de 22 600 kg. Par conséquent, l'importance croissante de la minimisation des déchets médicaux stimule la croissance du marché mondial des dispositifs médicaux retraités.

Informations basées sur les produits

En fonction du produit, le marché des dispositifs médicaux retraités est segmenté en dispositifs médicaux cardiovasculaires, pinces à biopsie gastro-entérologiques, dispositifs de fixation externe orthopédiques, dispositifs médicaux laparoscopiques, dispositifs médicaux de chirurgie générale, dispositifs non invasifs, etc. En 2021, le segment des dispositifs médicaux cardiovasculaires représentait une part plus importante du segment global du marché des produits. De plus, le segment des dispositifs cardiovasculaires devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision, en raison de la charge croissante de diverses maladies coronariennes, telles que les accidents vasculaires cérébraux et la cardiomyopathie.

Informations basées sur l'utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs médicaux retraités est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, laboratoires médicaux, etc. Le segment des hôpitaux et des cliniques détenait la plus grande part du segment du marché des utilisateurs finaux en 2021, et le même segment devrait enregistrer le TCAC le plus élevé de 16,9 % du marché des dispositifs médicaux retraités au cours de la période de prévision.

Les acteurs du marché des dispositifs médicaux retraités adoptent des stratégies organiques telles que le lancement et l'expansion de produits pour étendre leur empreinte et leur portefeuille de produits dans le monde entier et répondre à la demande croissante.

Aperçu régional du marché des dispositifs médicaux retraités

Les tendances régionales et les facteurs influençant le marché des dispositifs médicaux retraités tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des dispositifs médicaux retraités en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs médicaux retraités

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 5.65 Billion |

| Taille du marché par 2028 | US$ 2.09 Billion |

| TCAC mondial (2021 - 2028) | 15.3% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Produits

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs médicaux retraités : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs médicaux retraités connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs médicaux retraités Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires