Aperçu du marché des robots médicaux orthopédiques, croissance, tendances, analyse, rapport de recherche (2018-2025)

Marché des robots médicaux orthopédiques à l'horizon 2025 : Analyse et prévisions mondiales par produit (systèmes, instruments et accessoires), anatomie (membres supérieurs, membres inférieurs et autres), application (chirurgie, rééducation et autres), utilisateur final (hôpitaux, cliniques orthopédiques et centres de chirurgie ambulatoire) et géographie.

- Statut : Publié

- Code du rapport : TIPMD00002588

- Catégorie : Sciences de la vie

- Nombre de pages : 192

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 11, 2024

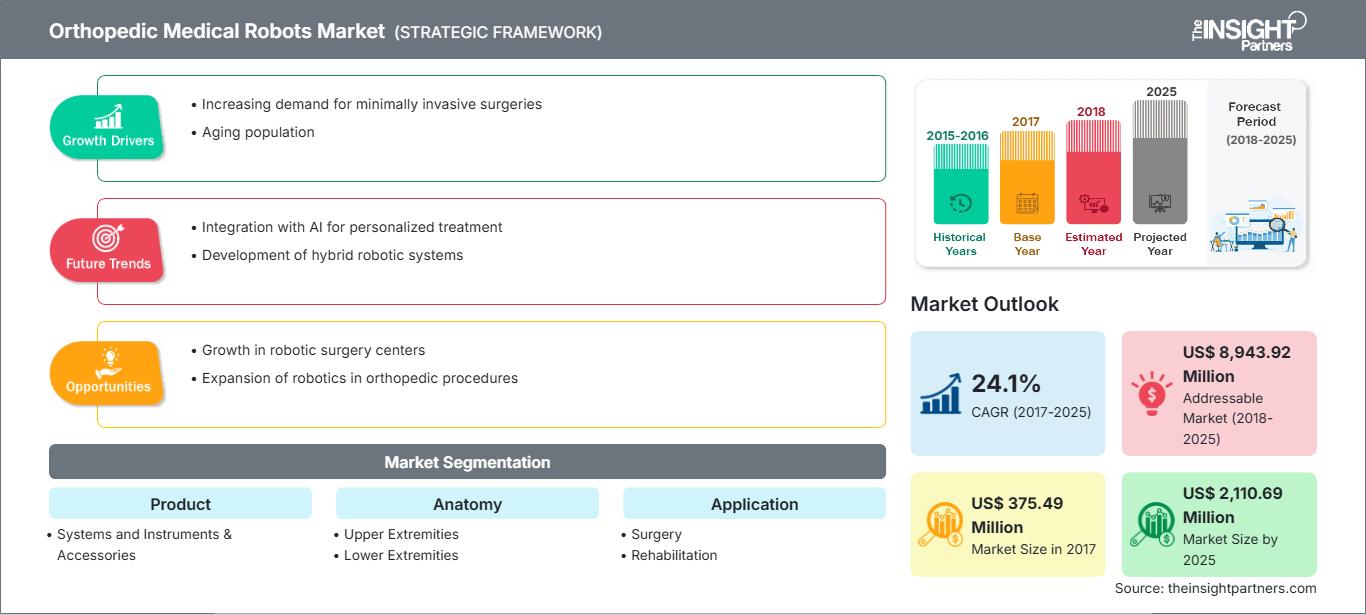

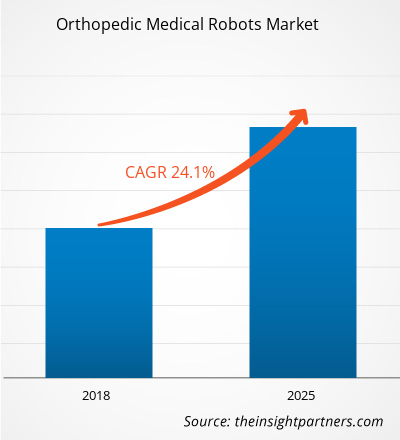

Le marché des robots médicaux orthopédiques était évalué à 375,49 millions de dollars américains en 2017 et devrait atteindre 2 110,69 millions de dollars américains d'ici 2025 ; sa croissance devrait atteindre un TCAC de 24,1 % entre 2018 et 2025.

Les robots médicaux orthopédiques désignent les systèmes et équipements robotisés utilisés dans les établissements médicaux pour assister les médecins lors des interventions chirurgicales orthopédiques, ainsi que pour les soins postopératoires et la rééducation. De plus, les véhicules à guidage automatique servent également d'aides au levage lors des interventions chirurgicales et des soins d'assistance. La croissance du marché des robots médicaux orthopédiques est attribuée à l'augmentation du nombre de maladies musculo-squelettiques. L'augmentation des fonds alloués à la recherche en robotique médicale et les développements technologiques dans les robots chirurgicaux orthopédiques devraient être les principaux moteurs du marché mondial des robots médicaux orthopédiques. Cependant, les coûts élevés et les préoccupations en matière de sécurité associés aux systèmes robotiques sont susceptibles de freiner la croissance du marché dans une certaine mesure. De plus, la préférence croissante des patients pour les chirurgies assistées par robot et le développement du marché de la santé devraient avoir un impact positif sur la croissance du marché des robots médicaux orthopédiques dans les années à venir. Le marché des robots médicaux orthopédiques devrait connaître une croissance substantielle après la pandémie. La COVID-19 a affecté les économies et les industries de divers pays en raison des confinements, des interdictions de voyager et des fermetures d'entreprises. La crise de la COVID-19 a surchargé les systèmes de santé publique de nombreux pays et a souligné la nécessité impérieuse d'investissements durables dans les systèmes de santé. À mesure que la pandémie de COVID-19 progresse, le secteur de la santé devrait connaître une baisse de croissance. Le secteur des sciences de la vie prospère grâce à la demande accrue de produits de diagnostic in vitro et à l'essor des activités de recherche et développement dans le monde entier. Cependant, le segment des technologies médicales et de l'imagerie enregistre une baisse de ses ventes en raison d'une diminution du nombre d'interventions chirurgicales et de retards ou de prolongations dans l'approvisionnement en équipements. De plus, les consultations virtuelles par les professionnels de santé devraient devenir le modèle de prestation de soins le plus répandu après la pandémie. Avec la télésanté qui transforme la prestation de soins, la santé numérique continuera de prospérer dans les années à venir. De plus, les perturbations des essais cliniques et les retards de lancement de médicaments qui en découlent devraient également ouvrir la voie à des essais entièrement virtuels. De nouvelles technologies, comme l'ARNm, devraient émerger et transformer l'industrie pharmaceutique, et le marché devrait également connaître davantage d'intégrations verticales et de coentreprises dans les années à venir.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des robots médicaux orthopédiques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché

Applications croissantes des robots médicaux orthopédiques dans le secteur de la santé pour stimuler la croissance du marché des robots médicaux orthopédiques dans le secteur de la santé

Les troubles musculo-squelettiques comprennent plus de 150 diagnostics qui affectent le système locomoteur (muscles, os, articulations, tendons et ligaments). Ces troubles vont des troubles soudains et de courte durée, tels que les fractures, les entorses et les foulures, aux affections permanentes associées à un handicap et à des douleurs persistantes. La majorité des troubles musculo-squelettiques se caractérisent par des douleurs, des limitations de la mobilité, de la dextérité et des capacités fonctionnelles, réduisant la capacité des personnes à travailler et à participer à des rôles sociaux, avec des répercussions sur le bien-être mental et, plus largement, sur la prospérité des communautés. Les troubles musculo-squelettiques touchent les personnes tout au long de la vie dans toutes les régions du monde. Si la prévalence des troubles musculo-squelettiques augmente avec l'âge, les jeunes sont également touchés, souvent pendant leurs années de revenus les plus élevés. Selon l'Organisation mondiale de la santé (OMS), la prévalence et l'impact des troubles musculo-squelettiques devraient augmenter avec le vieillissement de la population mondiale ainsi que l'augmentation de la prévalence des facteurs de risque de maladies non transmissibles (MNT).

Selon la fiche d'information 2018 de l'Organisation mondiale de la santé, les troubles musculo-squelettiques sont le deuxième facteur d'invalidité dans le monde, les lombalgies étant la principale cause d'invalidité à l'échelle mondiale. De plus, selon la charge mondiale de morbidité (GBD), l'impact des maladies musculo-squelettiques (TMS) a mis en évidence un fardeau important et a été signalé comme la deuxième cause de fardeau associé à l'invalidité dans son rapport d'étude de 2016. En outre, l'OMS rapporte également qu'entre 20 % et 33 % des personnes dans le monde vivent avec une affection musculo-squelettique douloureuse. Les maladies musculo-squelettiques sont l'une des causes les plus courantes de douleurs sévères et à long terme ainsi que d'invalidité physique aux États-Unis. Selon l'American Society of Orthopaedic Surgeons (ASOS), environ 126,6 millions d'Américains souffraient d'une affection musculo-squelettique en 2016. De plus, selon les données publiées lors du congrès annuel de l'American Academy of Orthopaedic Surgeons en 2016, environ un adulte sur deux souffrait de troubles musculo-squelettiques aux États-Unis. Compte tenu de l'impact croissant et significatif des troubles musculo-squelettiques, les applications potentielles de la navigation et des technologies robotiques pour les problèmes orthopédiques tels que les blessures au genou, à la hanche et à la colonne vertébrale sont susceptibles de prospérer, compte tenu de leur présence solide dans le traitement et la prise en charge des patients à l'avenir.

Le nombre croissant de maladies musculo-squelettiques est directement responsable de l'augmentation du nombre d'interventions chirurgicales orthopédiques dans le monde. Selon le rapport 2017 de l'American Joint Replacement Surgery, environ 860 080 arthroplasties de la hanche et du genou ont été réalisées par 4 755 chirurgiens dans 654 établissements médicaux aux États-Unis. De plus, selon le Journal of Bone and Joint Surgery 2015, environ 7 millions d'Américains vivent avec une prothèse de hanche ou de genou et, par conséquent, sont, dans la plupart des cas, mobiles, malgré une arthrite avancée. Ces chiffres soulignent l'impact considérable des arthroplasties totales de la hanche et du genou sur la santé publique. La tendance à l'augmentation du nombre d'interventions orthopédiques est également observée dans les pays asiatiques. Selon la Fondation internationale pour l'ostéoporose (IOF), environ 600 000 fractures de la hanche sont recensées chaque année en Chine, nécessitant des soins médicaux d'urgence. L'augmentation du nombre de patients stimule la croissance des robots médicaux orthopédiques dans le monde entier. Les robots médicaux qui aident les chirurgiens à améliorer leur efficacité et leur précision grâce à divers systèmes basés sur l'intelligence artificielle (IA) peuvent améliorer les résultats pour les patients, l'efficacité et la précision des procédures de traitement. La robotique médicale est à l'origine d'un changement de paradigme thérapeutique. De nouvelles utilisations des robots médicaux apparaissent régulièrement, comme aux prémices de toute révolution technologique.

Jusqu'à présent, les robots orthopédiques ont ciblé la hanche et le genou pour des remplacements ou des resurfaçages. Cependant, les systèmes robotisés destinés à diverses chirurgies des membres supérieurs en sont encore à leurs débuts et leur commercialisation n'est pas encore convaincante. L'augmentation des investissements dans le domaine de la robotique médicale devrait donc générer des revenus suffisants pour mener ces études, conduisant à l'introduction de nouveaux systèmes sur le marché, propulsant ainsi le marché mondial des robots médicaux orthopédiques.

Les innovations en robotique médicale permettent d'identifier, d'inventer, d'étudier et de mettre en œuvre des technologies permettant d'administrer le bon traitement au bon patient, au bon moment. De plus, l'immense potentiel de la robotique pour transformer l'administration des traitements, les soins aux patients et l'accès aux établissements médicaux incite les investisseurs à proposer des financements importants aux fabricants et aux chercheurs. Par exemple, en juillet 2018, OrthoSpin Ltd. a annoncé avoir finalisé un tour de table de 3 millions de dollars US pour son système de fixation externe robotisé intelligent destiné aux traitements orthopédiques.

De plus, en juin 2018, CMR Surgical Ltd, la société britannique qui développe un robot chirurgical de nouvelle génération, a annoncé avoir clôturé un tour de table de série B de 100 millions de dollars auprès d'un nouvel investisseur, le Zhejiang Silk Road Fund, et des investisseurs existants, Escala Capital Investments, LGT, Cambridge Innovation Capital et Watrium. Le système Versius, conçu comme une articulation du poignet à quatre axes, s'inspire du bras humain et est conçu pour répondre aux exigences de la chirurgie laparoscopique. Les investissements massifs des investisseurs locaux et internationaux dans le domaine des robots médicaux orthopédiques devraient soutenir la croissance du marché mondial dans les années à venir.

La chirurgie moderne repose non seulement sur la pratique de professionnels qualifiés, mais aussi sur l'utilisation appropriée d'équipements chirurgicaux de pointe basés sur des technologies de pointe pour obtenir des résultats thérapeutiques efficaces et précis. À l'instar d'autres concepts innovants, la robotique et la navigation orthopédiques sont encore en phase de transition, ce qui entraîne l'introduction de nouveaux systèmes et de technologies avancées à intervalles relativement rapprochés sur le marché. Les chercheurs et les fabricants investissent massivement dans la conception et la conceptualisation de ces systèmes robotiques afin de faciliter le travail des soignants et d'offrir des solutions innovantes aux patients orthopédiques. Les systèmes récemment introduits contournent cette exigence et permettent d'appliquer directement les gabarits sur la surface articulaire, autorisant ainsi des techniques moins invasives. Un certain nombre de systèmes ont été introduits qui intègrent des principes de base similaires.

Les fabricants de ces systèmes s'efforcent constamment d'aider les chirurgiens du monde entier à réaliser des chirurgies de niche plus performantes et plus complexes, avec une visualisation et une gestion des soins intensifs simplifiées, grâce aux améliorations technologiques des robots orthopédiques. Par exemple, en mars 2017, Stryker Corporation a lancé le robot Mako destiné à réaliser des arthroplasties totales et partielles du genou. Suite au lancement de Stryker, Smith & En novembre 2017, Nephew a lancé un système chirurgical robotisé Navio économique, concurrent du Mako de Stryker, qui offre des options pour le genou partiel et total. Plusieurs acteurs majeurs du marché ont leurs produits en développement et sont susceptibles de lancer prochainement leurs systèmes intégrant les dernières innovations et technologies. Par exemple, Zimmer Biomet a annoncé le lancement d'une plateforme chirurgicale assistée par robot pour réaliser des interventions sur le genou total au second semestre 2018 lors de la conférence annuelle de l'American Academy of Orthopaedic Surgeons à San Diego en 2017. De plus, Johnson & Johnson vise à marquer son entrée sur le marché des robots médicaux orthopédiques grâce à l'acquisition d'Orthotaxy Ltd., qui est actuellement en phase de développement précoce pour le remplacement total et partiel du genou. Français Ainsi, les lancements à venir offrant des produits technologiques nouveaux et de pointe devraient propulser la croissance du marché des robots médicaux orthopédiques au cours des années de prévision.

Informations basées sur les produits

En termes de produits, le marché des robots médicaux orthopédiques est segmenté en systèmes et instruments et accessoires. En 2017, le segment des instruments et accessoires détenait la plus grande part de marché, soit 60,7 %, par produit, en raison des achats récurrents de ces composants ainsi que des systèmes robotiques d'investissement.

Informations basées sur l'anatomie

Sur la base de l'anatomie, le marché des robots médicaux orthopédiques est segmenté en membres supérieurs, membres inférieurs et autres. En 2017, le segment des membres inférieurs devrait croître à un TCAC de 24,6 % au cours de la période de prévision. Le segment des membres inférieurs détenait la plus grande part de marché, en termes d'anatomie, car les systèmes robotiques orthopédiques actuels sont principalement dédiés à la réalisation d'interventions chirurgicales sur les membres inférieurs.

Informations basées sur les applications

En fonction des applications, le marché des robots médicaux orthopédiques est segmenté en chirurgie, rééducation et autres. En 2017, le segment de la chirurgie devrait croître à un TCAC de 24,5 % au cours de la période de prévision. Le segment de la chirurgie détenait la plus grande part de marché, en raison des applications, car les robots orthopédiques disponibles sur le marché sont principalement destinés à effectuer des tâches chirurgicales.

Informations basées sur l'utilisateur final

En termes d'utilisateur final, le marché des robots médicaux orthopédiques est segmenté en hôpitaux, cliniques orthopédiques et centres de chirurgie ambulatoire. Le segment des hôpitaux devrait croître à un TCAC de 24,5 % au cours de la période de prévision. Le segment des hôpitaux détenait la plus grande part de marché, soit 53,6 %, par utilisateur final.

Les acteurs du marché des robots médicaux orthopédiques adoptent des stratégies de lancement et d'expansion de produits pour répondre à l'évolution des demandes des clients dans le monde entier, ce qui leur permet également de maintenir leur nom de marque à l'échelle mondiale.

Aperçu régional du marché des robots médicaux orthopédiques

Les tendances régionales et les facteurs influençant le marché des robots médicaux orthopédiques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des robots médicaux orthopédiques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des robots médicaux orthopédiques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2017 | US$ 375.49 Million |

| Taille du marché par 2025 | US$ 2,110.69 Million |

| TCAC mondial (2017 - 2025) | 24.1% |

| Données historiques | 2015-2016 |

| Période de prévision | 2018-2025 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des robots médicaux orthopédiques : comprendre son impact sur la dynamique commerciale

Le marché des robots médicaux orthopédiques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des robots médicaux orthopédiques Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires