Analyse et prévisions du marché des services de transport routier par taille, part, croissance et tendances 2031

Taille et prévisions du marché des services de VTC (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de service (véhicules électriques, autopartage, location de voitures et mobilité en station), type de véhicule (deux-roues, trois-roues, quatre-roues et autres), emplacement (urbain et rural), utilisateur final (institutionnel et personnel) et géographie.

- Statut : Données publiées

- Code du rapport : TIPRE00004789

- Catégorie : Automobile et transport

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 15, 2025

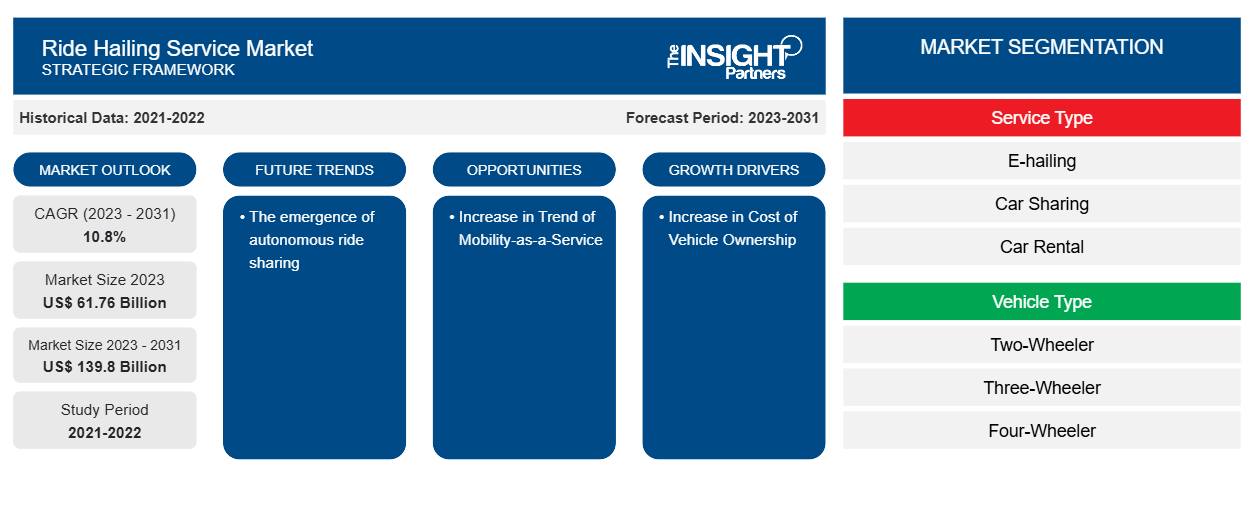

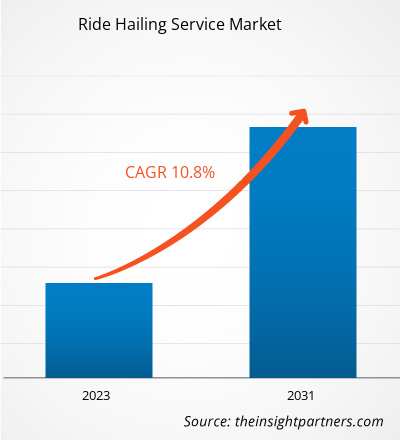

Le marché des services de covoiturage devrait atteindre 139,8 milliards de dollars d'ici 2031, contre 61,76 milliards de dollars en 2023. Le marché devrait enregistrer un TCAC de 10,8 % entre 2023 et 2031. L'émergence du covoiturage autonome devrait rester une tendance clé du marché.CAGR of 10.8% during 2023–2031. The emergence of autonomous ride-sharing is likely to remain a key trend in the market.

Analyse du marché des services de transport de passagers

La tendance croissante des services de transport à la demande à travers le monde devrait stimuler la croissance du marché dans les années à venir. En outre, l'augmentation du coût de possession des véhicules devrait alimenter la demande de services de covoiturage au cours de la période de prévision. En outre, une augmentation de la tendance de la mobilité en tant que service dans le monde entier devrait encore propulser la croissance du marché des services de covoiturage de 2023 à 2031.

Aperçu du marché des services de transport de passagers

Les principaux acteurs de l'écosystème du marché des services de VTC comprennent les fournisseurs de solutions technologiques, les fournisseurs de services de VTC et les utilisateurs finaux. Les fournisseurs de solutions technologiques comprennent les appareils connectés ou d'autres fabricants de matériel et les développeurs de logiciels. L'augmentation du nombre de fournisseurs de solutions technologiques stimule de manière critique la numérisation du VTC. Les services de VTC devraient augmenter après la COVID en raison de la tendance croissante des services de transport à la demande, de la création d'opportunités d'emploi et du faible taux de possession de voitures parmi les milléniaux. En outre, les avancées technologiques dans les véhicules connectés et automatiques pour réduire les émissions de CO2 et les augmentations substantielles des ventes de ces véhicules intelligents et efficaces pour l'utilisation des services de VTC propulsent la croissance du marché mondial. Les fournisseurs de services de VTC prennent des services auprès des fournisseurs de solutions technologiques. Avec les développements technologiques croissants dans le domaine du VTC, la demande pour un marché de services de VTC augmente.millennials. In addition, technological advancements in connected & automatic

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des services de transport de passagers : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des services de transport de passagers

L'augmentation du coût de possession des véhicules favorise le marché

Le financement, le carburant, l’entretien, l’immatriculation/les taxes, la maintenance et l’amortissement contribuent tous au coût de possession d’une voiture. Les dépenses liées à la possession d’un véhicule augmentent d’année en année. L’amortissement représente plus de 43 % du coût total de possession, selon l’American Automobile Association (AAA). Cependant, les autres coûts, tels que l’entretien et l’essence , représentent 25 %. L’augmentation des prix du carburant et des coûts d’entretien a considérablement augmenté au cours des 10 dernières années et devrait augmenter dans les années à venir. Bien que le nombre de propriétaires de voitures ait augmenté pendant la pandémie, il devrait diminuer après 2021 et revenir aux niveaux d’avant la pandémie. Cela permet aux fournisseurs de services de VTC de bénéficier de cette évolution démographique, car la nouvelle génération férue de technologie fait partie des utilisateurs les plus actifs de ces services.pre-pandemic levels. This allows ride-hailing providers to benefit from this demographic development, as the new technology-savvy generation is among the most active users of these services.

Augmentation de la tendance de la mobilité en tant que service

Les clients qui ne peuvent pas acheter le véhicule peuvent profiter d'un voyage fluide grâce aux services de mobilité. La mobilité en tant que service réduit le coût de possession et d'exploitation en maximisant le coût du covoiturage et du covoiturage. En outre, le rythme rapide de l'urbanisation entraîne déjà des embouteillages. Le concept de mobilité en tant que service (MaaS) peut être un meilleur choix pour minimiser les embouteillages en utilisant davantage le réseau de transport public et privé existant. La demande urgente et accrue de solutions efficaces pour gérer le trafic dans les villes intelligentes devrait à son tour alimenter la croissance du marché des services de covoiturage jusqu'en 2031. Par conséquent, la tendance croissante de la mobilité en tant que service (MaaS) devrait alimenter la croissance du marché mondial des services de covoiturage.MaaS) concept may be a better choice for minimizing traffic congestion by greater use of existing public and private transportation network. The urgent and increased demand for effective solutions to handle traffic in smart cities which in turn is expected to fuel ride hailing service market growth through 2031. Therefore, the increasing trend of mobility as a Service (MaaS) is expected to fuel the growth of the global ride-hailing service market.

Analyse de segmentation du rapport sur le marché des services de transport de passagers

Les segments clés qui ont contribué à l'élaboration de l'analyse du marché des services de covoiturage sont le type de service, le type de véhicule, l'emplacement et l'utilisateur final.

- En fonction du type de service, le marché des services de covoiturage est divisé en services de covoiturage électronique, d'autopartage, de location de voiture et de mobilité en station. Le segment des services de covoiturage électronique détenait la plus grande part de marché en 2023.

- Par type de véhicule, le marché est segmenté en deux-roues, trois-roues, quatre-roues et autres. Le segment des quatre-roues détenait la plus grande part du marché en 2023.

- En fonction de la localisation, le marché est divisé en zones urbaines et rurales. Le segment urbain détenait une part importante du marché en 2023.

- En termes d'utilisateur final, le marché est segmenté en institutionnel et personnel. Le segment institutionnel détenait la plus grande part du marché en 2023.

Analyse des parts de marché des services de transport par VTC par zone géographique

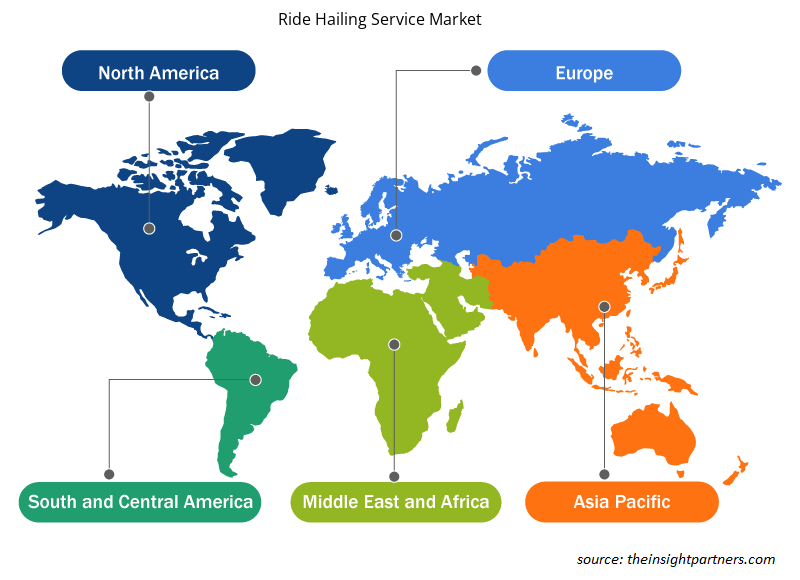

La portée géographique du rapport sur le marché des services de covoiturage est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique et Amérique du Sud.

Français Le rapport sur le marché des services de covoiturage couvre l'Amérique du Nord (États-Unis, Canada et Mexique), l'Europe (Allemagne, France, Italie, Espagne, Royaume-Uni et reste de l'Europe), l'Asie-Pacifique (Chine, Inde, Australie, Japon, Corée du Sud et reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud). En termes de revenus, l'Asie-Pacifique a dominé la part de marché des services de covoiturage en 2023. L'Amérique du Nord était le deuxième plus grand contributeur de revenus au marché mondial des services de covoiturage, suivie de l'Europe.

Aperçu régional du marché des services de transport de passagers

Les tendances et facteurs régionaux influençant le marché des services de covoiturage tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché des services de covoiturage en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des services de transport de passagers

Portée du rapport sur le marché des services de transport de passagers

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 61,76 milliards de dollars américains |

| Taille du marché d'ici 2031 | 139,8 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 10,8% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts |

Par type de service

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des services de transport de passagers connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des services de transport de personnes à mobilité réduite sont :

- ANI Technologies Private Limited

- Daimler AG

- Delphi Technologies PLC

- DiDi Global Inc.

- Obtenir

- Grab Holdings Inc.

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des services de transport de passagers

Actualités et développements récents du marché des services de transport de passagers

Le marché des services de covoiturage est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché des services de covoiturage sont énumérés ci-dessous :

- Le fournisseur de services de transport de personnes à mobilité réduite Kakao Mobility a étendu sa présence en lançant des services de transport de personnes à mobilité réduite en Asie et au Moyen-Orient. (Source : Kakao Mobility, communiqué de presse, novembre 2023)

- DiDi Global Inc. a commencé à enregistrer les chauffeurs au Cap, en Afrique du Sud, et a commencé à fournir des services de transport de personnes à mobilité réduite aux consommateurs de la deuxième plus grande ville du pays. (Source : DiDi Global Inc., communiqué de presse, mars 2021)

Rapport sur le marché des services de transport de passagers par VTC et livrables

Le rapport « Taille et prévisions du marché des services de covoiturage (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des services de transport de passagers aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des services de transport de passagers ainsi que la dynamique du marché, comme les conducteurs, les dispositifs de retenue et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des services de transport de passagers couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des services de covoiturage

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires