Aperçu du marché de la sécurité en tant que service, croissance, tendances, analyse, rapport de recherche (2022-2028)

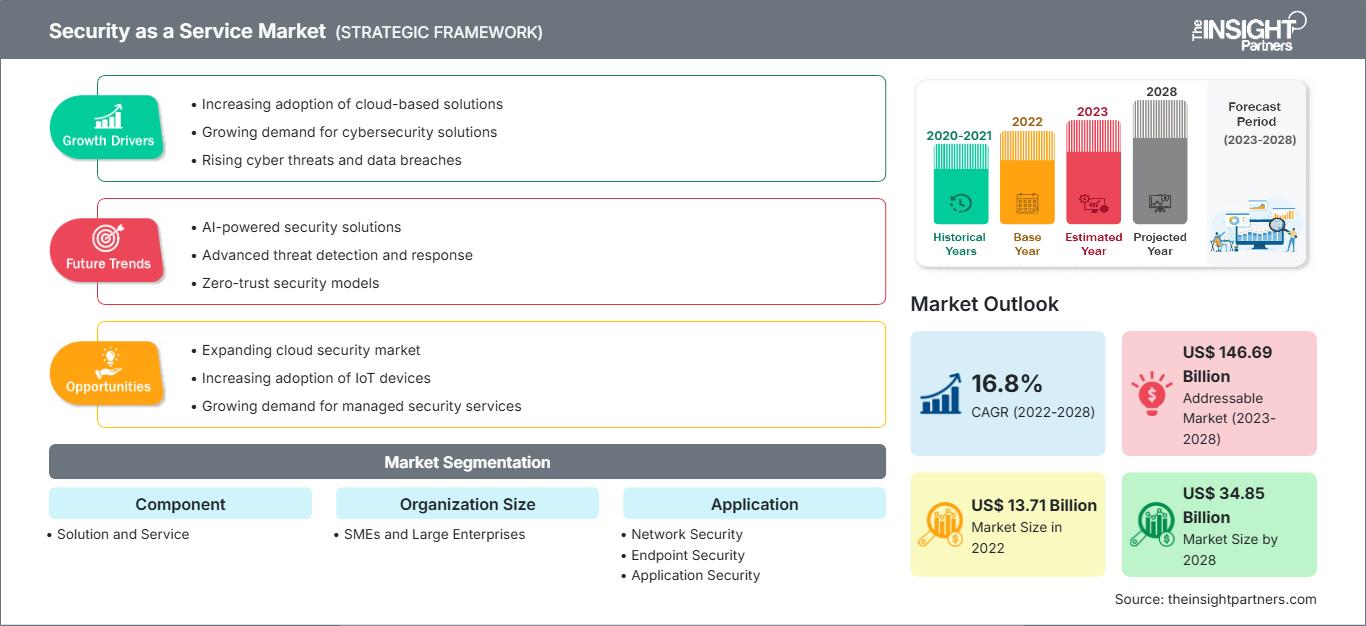

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2028Prévisions du marché de la sécurité en tant que service jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par composant (solution et service), taille de l'organisation (PME et grandes entreprises), application (sécurité réseau, sécurité des terminaux, sécurité des applications, sécurité cloud et autres) et secteur vertical (BFSI, gouvernement et défense, commerce de détail, santé, informatique et télécommunications, énergie et services publics, industrie et autres)

- Statut : Publié

- Code du rapport : TIPRE00012030

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 177

- Formats de rapport disponibles :

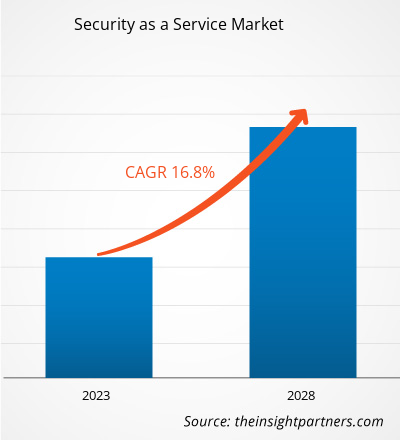

Le marché de la sécurité en tant que service (SA) devrait atteindre 34 854,10 millions de dollars américains d'ici 2028, contre 13 712,87 millions de dollars américains en 2022. Sa croissance devrait atteindre un TCAC de 16,8 % entre 2022 et 2028.

La SA est une technique permettant de fournir des solutions de sécurité à une organisation pour les centres de données ou les passerelles régionales. Contribuant à sécuriser l'accès aux applications, elle est devenue une approche cruciale pour les entreprises souhaitant accroître leurs déploiements mobiles et cloud. Pour renforcer la sécurité des applications des entreprises, diverses solutions de sécurité sont déployées. La prévention des pertes de données (DLP), les solutions de conformité, la prévention avancée des logiciels malveillants, la prise de décisions par les courtiers en sécurité d'accès au cloud et la surveillance continue ne sont que quelques-unes des solutions de sécurité proposées. Les fournisseurs de services facturent aux organisations des frais mensuels raisonnables pour leurs services. Grâce à ces avantages, les industries utilisatrices se rapprochent de plus en plus des acteurs du marché, ce qui devrait alimenter l'expansion mondiale du marché de la SA. Les organisations utilisent largement la sécurité en tant que service, car elle offre de nombreux avantages par rapport aux approches traditionnelles, notamment des opérations plus rapides, des mises à jour antivirus continues et des solutions rentables.

La demande mondiale de solutions de sécurité augmente également en raison de la numérisation croissante et de l'utilisation de services cloud dans divers secteurs. De nombreuses entreprises ont récemment adopté des applications professionnelles, des directives BYOD (apportez votre propre appareil), des tendances CYOD (choisissez votre propre appareil) et d'autres technologies. Ces tendances ont suscité des inquiétudes croissantes quant à l'intégrité et à la confidentialité des données organisationnelles. Plus de 3,7 milliards de personnes utilisent le courrier électronique dans le monde, et 269 milliards d'e-mails sont envoyés chaque jour grâce au développement des méthodes de marketing électronique. Cela offre d'énormes possibilités aux pirates informatiques d'envoyer des spams aux utilisateurs afin d'obtenir des informations cruciales les concernant. La plupart des problèmes de sécurité commencent par des e-mails de phishing utilisés par les pirates pour tromper leurs victimes et leur donner accès à leurs comptes, identifiants ou informations financières, avant de passer aux piratages techniques. Par conséquent, l’importance croissante de la cybersécurité favorise fortement la croissance du marché de la sécurité en tant que service.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la sécurité en tant que service: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Impact de la pandémie de COVID-19 sur la croissance du marché de la sécurité en tant que service

La croissance continue du nombre de patients infectés par le nouveau coronavirus a contraint les autorités gouvernementales à imposer des confinements stricts aux États-Unis et dans d'autres régions au cours des trois premiers trimestres de 2020. Le secteur manufacturier a subi de lourdes pertes en raison de fermetures temporaires d'usines, tandis que la plupart des entreprises ont été contraintes de passer au travail à distance. L'adoption croissante du télétravail a déclenché une augmentation des cyberattaques et le besoin de s'en protéger. Les petites et moyennes entreprises ont été contraintes d'augmenter leurs dépenses en solutions de sécurité réseau. Au lieu de ces effets de la pandémie, la taille du marché de la sécurité en tant que service a été positivement impactée. Aux États-Unis, on a observé une forte augmentation des tentatives d'hameçonnage et de distribution de logiciels malveillants utilisant des leurres liés à la COVID-19, ainsi que l'enregistrement de nouveaux noms de domaine avec des termes liés au coronavirus ou à la COVID-19.

La région a également connu une augmentation des transactions en ligne, ce qui a encore plus attiré les cybercriminels. Les entreprises ont donc commencé à se concentrer sur les infrastructures de cybersécurité pour protéger leurs clients et leurs employés. Cela a créé de formidables opportunités de croissance pour les acteurs du marché. Microsoft a signalé qu'entre février et mai 2020, 19 millions d'attaques d'hameçonnage et de rançongiciels liées à la COVID-19 ont également été détectées en Asie-Pacifique. Étant donné que de nombreuses personnes ont été contraintes de travailler dans des environnements moins sécurisés créés à la hâte pendant la pandémie, l'utilisation croissante des services cloud est devenue un foyer de cyberattaques. Par conséquent, la COVID-19 a eu une influence positive sur la croissance du marché mondial de la sécurité en tant que service.

Analyses du marché – Marché de la sécurité en tant que service

L'essor du e-commerce, la sensibilisation croissante à la protection des données, la tendance au BYOD (Bring Your Own Device) et l'adoption de mesures de sécurité gérées offrent des perspectives de marché importantes. L'utilisation des technologies cloud a considérablement augmenté au fil du temps, ce qui a accru la demande de solutions de sécurité plus fiables et plus abordables. L'infrastructure informatique est devenue plus complexe et hétérogène au cours des cinq dernières années en raison de l'introduction de nouvelles plateformes, des réglementations BYOD, des tendances CYOD, des applications professionnelles et d'autres technologies. Les tendances BYOD et CYOD sont de plus en plus courantes dans les environnements professionnels grâce aux progrès rapides de l'informatique mobile. Les entreprises souscrivent à des services de sécurité pour protéger leurs appareils, tels que les smartphones, les tablettes, les ordinateurs de bureau et les ordinateurs portables, des cybermenaces, suite à l'adoption du modèle BYOD. Ces tendances stimulent intrinsèquement le marché de la sécurité en tant que service.

Informations basées sur la taille des organisations

Le marché de la sécurité en tant que service, par taille d'organisation, est segmenté entre les grandes entreprises et les PME (petites et moyennes entreprises). Le segment des PME devrait enregistrer un TCAC plus élevé au cours de la période de prévision. Selon la Banque mondiale, les PME contribuent à environ 40 % du PIB et à environ 60 % de l'emploi total dans les économies émergentes. Avec le nombre croissant de PME qui se concentrent sur la simplification des opérations et la réduction des coûts opérationnels, les acteurs du marché de la sécurité en tant que service constatent une forte demande de solutions de sécurité de la part de ce segment. La numérisation ouvrant de nouvelles perspectives pour le segment des PME, un taux de croissance plus élevé est prévu pour ce segment sur le marché de la sécurité en tant que service.

Le marché de la sécurité en tant que service est analysé en fonction du composant, de la taille de l'organisation, de l'application et du secteur vertical. En fonction du composant, le marché est divisé en solutions et en services. Par taille d'organisation, le marché est segmenté en PME et grandes entreprises. Par application, le marché est segmenté en sécurité réseau, sécurité des terminaux, sécurité applicative, sécurité cloud, etc. Par secteur d'activité, il est segmenté en BFSI, administration et défense, commerce de détail, santé, informatique et télécommunications, énergie et services publics, industrie manufacturière, etc. Par zone géographique, le marché de la sécurité en tant que service est principalement segmenté en Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud (SAM).

Marché de la sécurité en tant que service

Les tendances et facteurs régionaux influençant le marché de la sécurité en tant que service (SAS) tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché de la SAS en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la sécurité en tant que service| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 13.71 Billion |

| Taille du marché par 2028 | US$ 34.85 Billion |

| TCAC mondial (2022 - 2028) | 16.8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la sécurité en tant que service : comprendre son impact sur la dynamique des entreprises

Le marché de la sécurité en tant que service (SA) connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente la croissance du marché.

- Obtenez le Marché de la sécurité en tant que service Aperçu des principaux acteurs clés

Alert Logic, Inc., Barracuda Networks, Inc., IBM Corporation, McAfee LLC, Microsoft Corporation, Radware, Trend Micro Incorporated, Clearswift, Silversky et Zscaler, Inc. sont les principaux acteurs du marché de la sécurité en tant que service.

Les acteurs du marché privilégient fortement les fusions et acquisitions. Voici un aperçu des évolutions récentes du marché de la sécurité en tant que service :

- En 2022, HelpSystems a annoncé son intention d'acquérir Alert Logic afin de proposer à ses clients une approche informatique hybride pour pallier la pénurie de compétences en cybersécurité.

- En 2022, IBM Corporation a annoncé son intention d'acquérir Randori, un fournisseur de solutions de cyberprotection offensive et de gestion des surfaces d'attaque. Selon ITPro, IBM prévoit de combiner le logiciel de Randori avec les fonctionnalités de détection et de réponse étendues (XDR) d'IBM Security QRadar.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de la sécurité en tant que service

Obtenez un échantillon gratuit pour - Marché de la sécurité en tant que service