Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des soins de la vue jusqu’en 2028

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2028Prévisions du marché des soins de la vue jusqu'en 2028 : Impact de la COVID-19 et analyse mondiale par type de produit (lunettes, lentilles de contact, lentilles intraoculaires et autres) et canal de distribution (magasins de détail, commerce électronique, cliniques et hôpitaux)

- Statut : Publié

- Code du rapport : TIPRE00011953

- Catégorie : Sciences de la vie

- Nombre de pages : 162

- Formats de rapport disponibles :

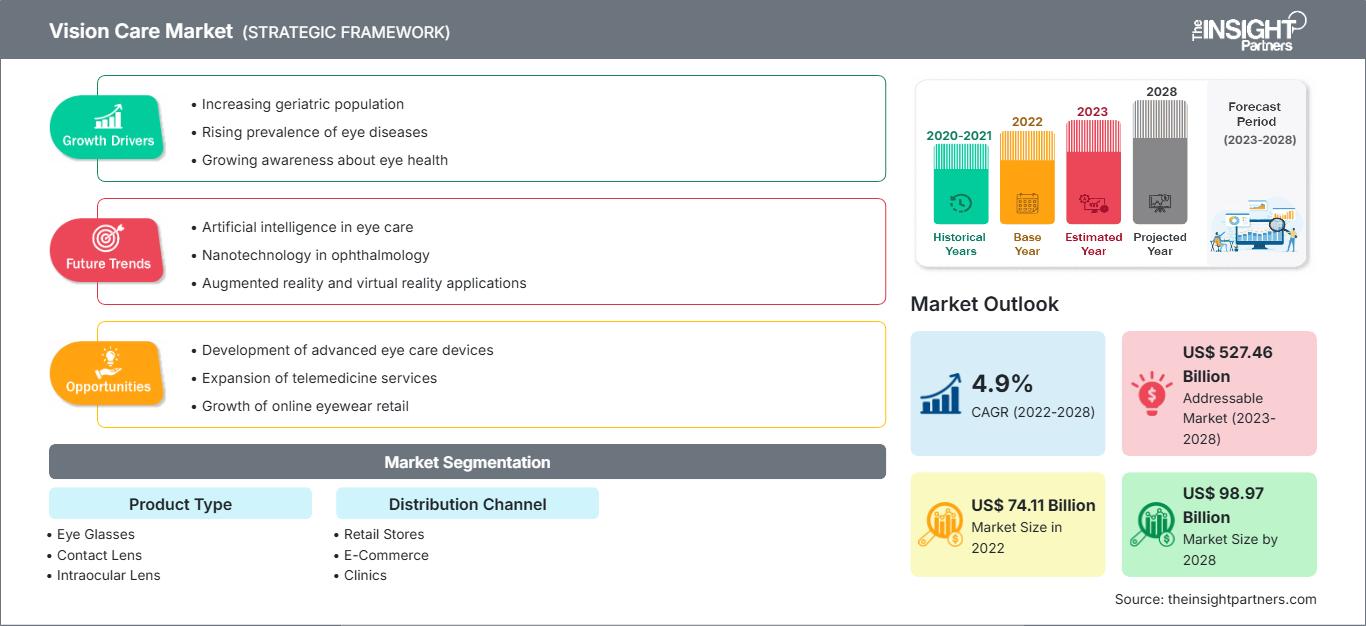

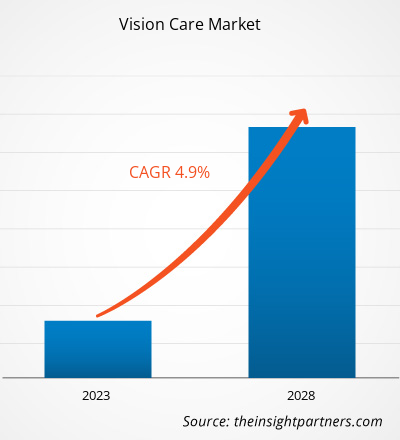

Le marché des soins de la vue devrait passer de 74 110,14 millions de dollars américains en 2022 à 98 968,42 millions de dollars américains d'ici 2028 ; il devrait enregistrer un TCAC de 4,9 % de 2022 à 2028.

Les produits de soins de la vue comprennent les lunettes, les lentilles de contact, les lentilles intraoculaires, les solutions pour lentilles de contact, les gouttes ophtalmiques et autres. La prévalence croissante des troubles oculaires stimule le développement de produits de soins de la vue avancés. De plus, le nombre croissant de programmes de sensibilisation aux soins de la vue déclenche l'adoption de produits de soins de la vue dans le monde entier.

Aperçu du marché

La prévalence croissante des maladies oculaires stimule la croissance du marché des soins de la vue

Une grande variété de maladies oculaires, notamment la cataracte, le glaucome et les erreurs de réfraction, sont répandues dans le monde entier. Selon un article publié par l'Organisation mondiale de la santé (OMS) en 2022, environ 2,2 milliards de personnes dans le monde souffrent d'une déficience visuelle de près ou de loin. Les principales causes de déficience visuelle sont la cataracte (environ 94 millions de cas) et les erreurs de réfraction non corrigées (environ 88,4 millions de cas). Les autres causes de déficience visuelle sont le glaucome, les opacités cornéennes, la rétinopathie diabétique et le trachome, avec respectivement environ 7,7 millions, 4,2 millions, 3,9 millions et 2 millions de cas. Selon les données fournies par les Centres pour le contrôle et la prévention des maladies (CDC), environ 12 millions de personnes aux États-Unis, âgées de 40 ans et plus, souffraient de déficience visuelle en 2022, dont 3 millions après correction et 8 millions en raison d'un indice de réfraction non corrigé. L'incidence croissante du diabète et d'autres maladies chroniques est responsable de cette prévalence élevée de déficience visuelle au sein de la population américaine. Selon les résultats de l'Enquête canadienne sur les mesures de la santé (ECMS) menée entre 2016 et 2019, 50,4 % des adultes de 40 à 64 ans et 71,6 % des aînés de 65 à 79 ans ont indiqué avoir consulté un professionnel de la vue au cours de la dernière année. De plus, selon le Royal National Institute of Blind People, environ 2 millions de personnes vivaient avec une perte de vision au Royaume-Uni en 2021. En 2021, le nombre de personnes aveugles ou partiellement aveugles s'élevait à environ 340 000 au Royaume-Uni. Selon les données fournies par le gouvernement indien, environ 570 000 opérations de la cataracte ont été pratiquées entre 2021 et 2022, contre environ 360 000 entre 2020 et 2021.

De plus, le vieillissement de la population et de la main-d'œuvre dans différents pays, ainsi que les exigences visuelles accrues des professions modernes, soulignent l'impact de la malvoyance et de la cécité sur les économies. Ainsi, la forte prévalence de la déficience visuelle et de la cécité dans différentes régions du monde stimule la croissance du marché des soins de la vue.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des soins de la vue: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

La sensibilisation accrue aux soins de la vue offre de nombreuses opportunités de marché

Ces dernières années, diverses mesures et efforts ont été déployés pour sensibiliser et éduquer le public aux maladies oculaires, incitant les patients à accéder aux médicaments et traitements adaptés. En 2017, le National Eye Institute (NEI) aux États-Unis a lancé « Write the Vision », un nouveau programme de sensibilisation à la santé oculaire, spécifiquement destiné aux consommateurs afro-américains. Write the Vision offre des ressources mensuelles à un grand nombre d'organisations, leur permettant de promouvoir une vision saine et de prévenir la perte de vision et la cécité dans les communautés qu'elles servent. Selon le National Eye Health Education Program, qui fait partie du NEI, les Afro-Américains sont plus sujets aux maladies oculaires. Celles-ci peuvent également entraîner une perte de vision si elles ne sont pas traitées à temps. C'est pourquoi le programme « Écrire la vision » a été lancé pour sensibiliser davantage à la santé oculaire. Sightsavers, une organisation non gouvernementale internationale, œuvre dans les pays en développement pour traiter et prévenir les maladies oculaires. Une grande partie de la population indienne vit en zone rurale et n'a que peu ou pas de connaissances sur les maladies oculaires. Sightsavers vise à sensibiliser la population grâce à son programme de santé oculaire en milieu rural, à fournir des services de santé oculaire de haute qualité et à éradiquer la cécité évitable au sein de la population rurale. De plus, l'OMS a lancé la Couverture sanitaire universelle et soins oculaires : promouvoir l'action nationale, un événement visant à fournir des conseils pratiques, étape par étape, pour aider les États membres de l'OMS à planifier et à mettre en œuvre les recommandations du Rapport mondial de l'OMS sur la vision. L'OMS a lancé cet événement dans le but de fournir des services de soins oculaires intégrés et centrés sur la personne. Ainsi, le nombre croissant de ces programmes de sensibilisation à la santé oculaire crée des opportunités de croissance pour le marché des soins de la vue.

Informations basées sur le type de produit

Selon le type de produit, le marché des soins de la vue est segmenté en lunettes, lentilles de contact, lentilles intraoculaires, etc. Le segment des lunettes détenait la plus grande part de marché en 2021 et devrait connaître le TCAC le plus élevé au cours de la période de prévision.

Informations basées sur le canal de distribution

Selon le canal de distribution, le marché des soins de la vue est segmenté en magasins de détail, commerce en ligne, cliniques et hôpitaux. Le segment des magasins de détail représentait la plus grande part de marché en 2021, et le segment du commerce en ligne devrait enregistrer le TCAC le plus élevé, soit 9,5 % au cours de la période de prévision.

Marché des soins de la vueLes tendances régionales et les facteurs influençant le marché des soins de la vue tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des soins de la vue en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des soins de la vue| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 74.11 Billion |

| Taille du marché par 2028 | US$ 98.97 Billion |

| TCAC mondial (2022 - 2028) | 4.9% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

- Obtenez le Marché des soins de la vue Aperçu des principaux acteurs clés

Les entreprises du marché des soins de la vue adoptent des stratégies inorganiques et organiques telles que les fusions et acquisitions. Voici quelques développements clés récents du marché :

- En mars 2022, Alcon Inc. a lancé la gamme de lentilles intraoculaires Clareon aux États-Unis. Grâce au matériau de lentille intraoculaire le plus avancé d'Alcon, Clareon peut offrir des résultats visuels constants et une clarté exceptionnelle et durable.

- En janvier 2022, Alcon a lancé la DAILIES TOTAL1 for Astigmatism, la première et unique lentille de contact à gradient d'eau pour les patients astigmates.

- En juin 2022, CooperVision a acquis EnsEyes, l'un des principaux fournisseurs de lentilles de contact orthokératologiques (ortho-k) et sclérales dans la région nordique. La société opérera au sein du groupe Cooper Vision Specialty EyeCare.

- En février 2021, Johnson & Johnson Vision Inc. a reçu le marquage CE pour ses lentilles de contact multifocales Acuvue Oasys, conçues pour les Européens et optimisées pour la pupille. Elles seront utilisées pour traiter les patients presbytes.

Profils d'entreprise

- Alcon Inc

- Bausch Health Companies Inc

- Carl Zeiss AG

- Cooper Companies Inc

- Essilorluxottica SA

- Johnson And Johnson Services Inc.

- Hoya Corporation

- Rodenstock Gmbh

- Menicon Co. Ltd

- Rayner Intraocular Lenses Limited

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des soins de la vue

Obtenez un échantillon gratuit pour - Marché des soins de la vue