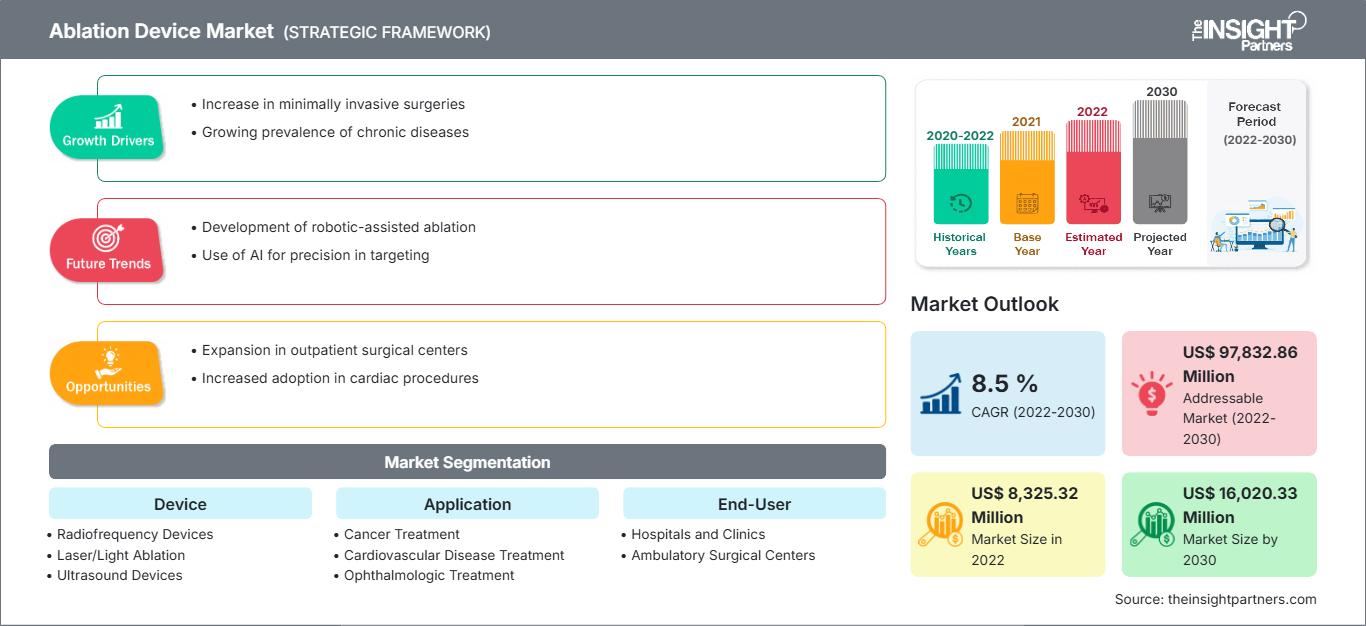

Crescita del mercato dei dispositivi di ablazione e tendenze recenti entro il 2031

Dimensioni e previsioni del mercato dei dispositivi di ablazione (2021-2031), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per dispositivo (dispositivi a radiofrequenza, ablazione laser/luce, dispositivi a ultrasuoni, dispositivi di crioablazione e altri dispositivi), applicazione (trattamento del cancro, trattamento delle malattie cardiovascolari, trattamento oftalmologico, trattamento ginecologico, trattamento urologico, chirurgia estetica e altri), utente finale (ospedali e cliniche, centri chirurgici ambulatoriali e altri) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa)

- Stato : Dati rilasciati

- Codice del report : TIPRE00003095

- Categoria : Scienze della vita

- Numero di pagine : 185

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 17, 2026

Dimensioni del mercato nel 2025

12,01 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

26,74 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

9,3 %

Tasso di crescita

Mercato di riferimento

173,09 miliardi di dollari USA

(2026-2034)

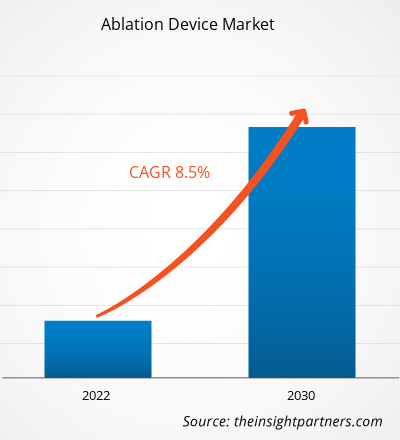

Si prevede che il mercato dei dispositivi per ablazione crescerà da 12,01 miliardi di dollari nel 2025 a 26,74 miliardi di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) del 9,3% nel periodo 2026-2034. La domanda è sostenuta dal crescente utilizzo di piattaforme di trattamento basate sull'energia in ambito oncologico, cardiovascolare, oftalmologico, ginecologico, urologico e cosmetico, nonché dalla crescente preferenza per le cure minimamente invasive.

Si prevede che il Nord America crescerà a un tasso di crescita annuo composto (CAGR) dell'8,7-9,4% nel periodo 2026-2034, grazie all'ammodernamento dei laboratori di elettrofisiologia, agli interventi oncologici guidati dalle immagini e a un solido sistema di rimborso per determinate procedure di ablazione. La regione beneficia inoltre di un'elevata concentrazione di specialisti, di un accesso anticipato alle normative, di investimenti in attrezzature all'avanguardia e di una rapida diffusione delle tecnologie a radiofrequenza, crioablazione, ultrasuoni, laser e campi pulsati.

Analisi e approfondimenti sul mercato dei dispositivi di ablazione

- Nord America: la quota di mercato nel 2025 è stimata tra il 38% e il 42%, con un tasso di crescita annuo composto (CAGR) tra il 2026 e il 2034 compreso tra l'8,7% e il 9,4%, supportato da elevati volumi di ablazioni cardiovascolari, dall'adozione di centri oncologici e da infrastrutture ospedaliere avanzate.

- USA: Si stima che nel 2025 la quota di mercato in Nord America si attesti tra l'85% e l'89%, con un tasso di crescita annuo composto (CAGR) tra il 2026 e il 2034 compreso tra l'8,6% e il 9,3%, a testimonianza delle tecnologie approvate dalla FDA e della forte migrazione verso le procedure ambulatoriali.

- Europa: la quota di mercato nel 2025 è stimata tra il 27% e il 31%, con un tasso di crescita annuo composto (CAGR) tra il 2026 e il 2034 del 7,9-8,7%; Germania, Regno Unito, Francia, Italia e Spagna sono all'avanguardia nell'adozione grazie a consolidate reti di intervento.

- Asia-Pacifico: la quota di mercato nel 2025 è stimata tra il 22% e il 26%, con un tasso di crescita annuo composto (CAGR) tra il 2026 e il 2034 del 10,8-11,7%; Cina, Giappone, India, Corea del Sud e Australia progrediscono grazie alla modernizzazione degli ospedali e all'espansione delle cure oncologiche.

- Segmento più ampio: i dispositivi a radiofrequenza detengono una quota di mercato del 34-38% nel 2025, con un CAGR tra il 2026 e il 2034 dell'8,8-9,6%, trainato dall'utilizzo in ambito cardiovascolare, oncologico e per l'ablazione chirurgica.

- Segmento ad alta crescita: i dispositivi per crioablazione rappresenteranno il 18-22% della quota di mercato nel 2025, con un CAGR tra il 2026 e il 2034 del 10,9-11,8%, supportato dall'espansione delle applicazioni cardiache e oncologiche.

- Aziende chiave analizzate nel dettaglio: Abbott Laboratories, AngioDynamics, Inc., AtriCure, Inc., BIOTRONIK SE & Co. KG, Boston Scientific Corporation, CONMED Corporation, Johnson & Johnson Services, Inc., Medtronic plc, Olympus Corporation, Smith & Nephew plc.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

La tecnologia dei dispositivi di ablazione si sta evolvendo dai tradizionali sistemi basati sul calore a soluzioni specifiche che includono generatori, cateteri, sonde, software, sistemi di imaging, navigazione e materiali monouso. La radiofrequenza è comunemente utilizzata, mentre la crioablazione, il laser/luce, gli ultrasuoni, il campo pulsato e l'elettroporazione irreversibile stanno guadagnando popolarità come alternative cliniche. Le principali sfide produttive riguardano la precisione energetica, la sterilità dei materiali monouso, l'efficienza dei generatori, la flessibilità dei cateteri, il controllo termico e la conformità ai requisiti normativi in ambito cardiovascolare, oncologico, chirurgico e specialistico.

La domanda futura sarà trainata dalla crescente incidenza dei tumori, dai trattamenti per la fibrillazione atriale e dal maggiore accesso a procedure specialistiche nei mercati in via di sviluppo. Le tendenze nello sviluppo dei dispositivi privilegiano quelli che hanno dimostrato sicurezza, durata delle lesioni, riduzione delle recidive ed efficacia nella pratica clinica. Le prospettive di crescita nel mercato dei dispositivi per ablazione sono migliori negli ospedali dotati di capacità di imaging avanzate, personale medico specializzato, opportunità di rimborso e procedure minimamente invasive.

Ambito del rapporto sul mercato dei dispositivi di ablazione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 12,01 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 26,74 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 9,3% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi del mercato dei dispositivi di ablazione

Tra i fattori che influenzano la domanda figurano la necessità di trattare tumori, fibrillazione atriale e aritmie, la terapia laser oftalmica, il trattamento dei tessuti ginecologici, l'ablazione urologica e la chirurgia estetica basata sull'energia. Secondo l'analisi di mercato dei dispositivi di ablazione, i fattori che guidano l'utilizzo di questa tecnologia includono il tasso di prevalenza della malattia, la precisione dell'energia, la facilità di accesso, la formazione sulle procedure, l'imaging e la fiducia nei risultati clinici. La scelta della modalità dipende dal tipo di tessuto, dalle dimensioni della lesione, dal rischio di lesioni, dalla ripetibilità e dalle considerazioni relative al recupero.

La catena di fornitura comprende produttori di generatori di energia, cateteri e sonde, componenti ottici, trasduttori a ultrasuoni, criogeni, sviluppatori di software, ospedali, centri di assistenza ambulatoriale e cliniche. Le tendenze di fornitura sono influenzate dal ciclo delle apparecchiature capitali e dall'utilizzo di materiali monouso. Gli acquirenti mostrano una crescente propensione verso i fornitori che offrono formazione clinica, servizi di manutenzione, soluzioni integrate, pacchetti di documentazione e formazione sulle indicazioni terapeutiche.

La concorrenza è concentrata tra leader diversificati nel settore delle tecnologie mediche e innovatori specializzati. Il rapporto sul mercato dei dispositivi di ablazione si concentra sui principali attori, tra cui Abbott Laboratories, Boston Scientific Corporation, Medtronic plc, AtriCure, Inc. e BIOTRONIK SE & Co. KG, che competono fortemente nel settore dell'ablazione cardiovascolare. AngioDynamics, Inc., Olympus Corporation, CONMED Corporation, Johnson & Johnson Services, Inc. e Smith & Nephew plc rafforzano il mercato attraverso portafogli di prodotti per oncologia, energia chirurgica, endoscopia, ortopedia e chirurgia mininvasiva.

Le tendenze di investimento si stanno spostando verso l'energia selettiva per i tessuti, le piattaforme a campo pulsato, i flussi di lavoro guidati da immagini, i sistemi compatti e i materiali di consumo specifici per le procedure. Le tendenze del mercato dei dispositivi per ablazione mostrano che la differenziazione dei fornitori dipende sempre più dalle evidenze cliniche, dalla capacità di sfruttare la base installata, dalle capacità di formazione e dal supporto dei flussi di lavoro tramite software. Le aziende con un'ampia copertura terapeutica e un'economia ricorrente dei materiali di consumo sono ben posizionate per espandere la propria quota di mercato nel settore dei dispositivi per ablazione.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei dispositivi di ablazione: approfondimenti strategici

Approfondimenti regionali

Mercato dei dispositivi di ablazione in Nord America

Nel 2025, il segmento nordamericano deteneva una quota di mercato dei dispositivi per ablazione pari al 38-42% e si prevede che registrerà un tasso di crescita annuo composto (CAGR) dell'8,7-9,4% nel periodo di previsione dal 2026 al 2034. I fattori di crescita includono un maggior numero di interventi cardiovascolari, un'offerta oncologica di livello superiore e la disponibilità di procedure basate sull'imaging. La regione presenta inoltre diversi vantaggi, come la rapida approvazione normativa, l'elevato potere d'acquisto degli ospedali e la concentrazione di specialisti in elettrofisiologia, radiologia interventistica, urologia e oncologia chirurgica.

L'espansione dei dispositivi di ablazione negli ospedali include investimenti in laboratori di elettrofisiologia, ablazione in regime ambulatoriale, strutture per l'ablazione dei tumori e sale operatorie all'avanguardia. La decisione di acquisto è guidata da fattori quali la riproducibilità delle lesioni, la sicurezza, la durata della procedura, l'integrazione con i sistemi di mappatura e i costi dei materiali monouso. Il tasso di adozione è elevato nelle reti di strutture integrate che consentono la standardizzazione delle piattaforme tra i diversi reparti.

Mercato statunitense dei dispositivi di ablazione

Nel 2025, gli Stati Uniti rappresentavano l'85-89% del mercato dei dispositivi per ablazione in Nord America e si prevede che cresceranno a un tasso annuo composto (CAGR) dell'8,6-9,3% nel periodo 2026-2034. La domanda è sostenuta da elevati volumi di procedure, un'infrastruttura attiva per la sperimentazione clinica, l'accesso a prodotti regolamentati dalla FDA e gli investimenti ospedalieri in laboratori di cateterizzazione, centri di chirurgia ambulatoriale e sale per trattamenti guidati da immagini.

La presenza delle aziende è significativa, con Abbott Laboratories, AngioDynamics, Inc., AtriCure, Inc., Boston Scientific Corporation, Johnson & Johnson Services, Inc., Medtronic plc e CONMED Corporation che operano nei principali segmenti terapeutici. Le tendenze applicative si concentrano sul trattamento delle malattie cardiovascolari, del cancro e delle patologie urologiche, mentre le procedure estetiche, oftalmiche e ginecologiche si spostano sempre più verso l'ambito ambulatoriale.

Mercato europeo dei dispositivi di ablazione

Nel 2025, l'Europa detiene una quota di mercato dei dispositivi per ablazione compresa tra il 27% e il 31% e si prevede che registrerà un tasso di crescita annuo composto (CAGR) del 7,9-8,7% nel periodo 2026-2034. Nel Regno Unito, i percorsi di cura oncologica organizzati, la crescita dei servizi di elettrofisiologia e le procedure minimamente invasive negli ospedali pubblici e privati favoriscono l'adozione di tali dispositivi. I processi di revisione del budget garantiscono che gli acquisti rimangano efficienti, sicuri e con una minore durata della degenza ospedaliera.

In Europa, la Germania si distingue per le sue solide competenze procedurali, i centri di eccellenza in campo cardiovascolare e le strutture all'avanguardia per la radiologia interventistica. Gli ospedali valutano le piattaforme di ablazione sulla base di evidenze cliniche, ripetibilità, costo dei materiali di consumo, assistenza e compatibilità con le tecnologie di imaging e mappatura. L'adozione delle piattaforme è più diffusa laddove sono presenti team multidisciplinari oncologici e una stretta collaborazione in ambito elettrofisiologico.

Francia, Italia e Spagna garantiscono una domanda costante grazie agli ospedali pubblici, alle cliniche private e al crescente numero di programmi di chirurgia mininvasiva. La crescita varia in base alle politiche di rimborso, alla disponibilità di formazione e ai budget per gli investimenti. In tutta Europa, la preferenza per un sistema piuttosto che un altro è dettata dalla riduzione della degenza ospedaliera, dalla rapidità di recupero e dal successo nel trattamento di lesioni anatomiche complesse.

Mercato dei dispositivi di ablazione nella regione Asia-Pacifico

La regione Asia-Pacifico rappresenterà una quota di mercato del 22-26% nel 2025 e si prevede che il mercato dei dispositivi per ablazione registrerà un CAGR del 10,8-11,7% nel periodo 2026-2034. La Cina guiderà la domanda regionale grazie all'espansione dei centri oncologici, alla produzione interna di dispositivi e alla crescente capacità di intervento cardiovascolare.

Giappone e Corea del Sud mostrano una matura adozione delle tecniche di ablazione cardiaca e tumorale, supportate da infrastrutture di imaging all'avanguardia. L'Australia mantiene elevati standard procedurali e un precoce coinvolgimento degli specialisti.

L'India sta crescendo grazie agli investimenti negli ospedali privati, al turismo medico e a un accesso più ampio alle assicurazioni sanitarie. Il sostegno politico alla produzione locale di dispositivi medicali, allo screening oncologico e allo sviluppo dell'assistenza terziaria rafforza l'espansione del mercato dei dispositivi per ablazione in tutta la regione.

Mercato dei dispositivi di ablazione in Medio Oriente e Africa

Si prevede che il mercato del Medio Oriente e dell'Africa crescerà a un tasso annuo composto (CAGR) del 6,9-7,8% nel periodo 2026-2034. L'Arabia Saudita è all'avanguardia nell'adozione di queste tecnologie, grazie all'espansione delle capacità degli ospedali di terzo livello in ambito oncologico, cardiovascolare e di chirurgia mininvasiva.

Gli Emirati Arabi Uniti soddisfano la domanda attraverso ospedali privati, piattaforme avanzate importate e turismo medico. I sistemi di ablazione di alta gamma rimangono concentrati in centri specializzati dotati di apparecchiature di diagnostica per immagini e personale specializzato.

Il Sudafrica è il motore della domanda nell'Africa subsahariana, mentre l'adozione nel resto del Medio Oriente e dell'Africa è limitata da lacune nei rimborsi, carenza di specialisti e infrastrutture di diagnostica per immagini disomogenee. Gli investimenti pubblici legati al settore energetico e la modernizzazione degli ospedali favoriscono una crescita selettiva della capacità di trattamento del cancro e delle malattie cardiovascolari.

Analisi di segmentazione

Dispositivo

Il segmento dei dispositivi nel mercato globale dei dispositivi per ablazione è previsto con un CAGR del 9,0-9,7%. I fattori che determinano la domanda di dispositivi includono la precisione dell'erogazione di energia, le indicazioni, la sicurezza, la facilità d'uso e la compatibilità con le tecniche di imaging/mappatura. La radiofrequenza continuerà a essere la tecnologia principale utilizzata in diverse procedure, ma la crioablazione, gli ultrasuoni e il laser/luce guadagneranno popolarità quando si desidera specificità tissutale, visualizzazione, velocità o minori danni collaterali.

- I dispositivi a radiofrequenza sono ampiamente utilizzati grazie alla familiarità della procedura, ai percorsi clinici ben documentati, all'uso frequente di materiali monouso e all'idoneità per trattamenti cardiovascolari, oncologici, ginecologici, urologici, chirurgici ed estetici.

- L'ablazione laser/a luce pulsata è utile per procedure che richiedono un'energia ottica controllata e precisa, in particolare nei campi dell'oftalmologia, della dermatologia, dell'urologia e in specifici casi endoscopici.

- I dispositivi a ultrasuoni rivestono un ruolo strategico nelle procedure non invasive e guidate da immagini, in quanto consentono un trattamento energetico preciso dei tessuti senza necessità di incisioni.

- I dispositivi per la crioablazione stanno diventando sempre più diffusi nel campo della gestione del ritmo cardiaco e dell'oncologia grazie alla prevedibilità della zona congelata, alla familiarità della procedura e al fatto di rappresentare un'alternativa ai trattamenti termici.

Applicazione

Si prevede che il segmento delle applicazioni nel mercato dei dispositivi per ablazione crescerà a un CAGR del 9,2-10,0% nel periodo 2026-2034. Il trattamento del cancro e delle malattie cardiovascolari genera il maggior contributo in termini di fatturato, grazie all'elevata incidenza della malattia, alla necessità di infrastrutture specializzate e alla frequente richiesta di procedure ripetute. Le applicazioni oftalmiche, ginecologiche, urologiche ed estetiche ampliano la base di clienti potenziali grazie ai flussi di lavoro ambulatoriali e all'adozione di modalità specifiche.

- Il trattamento del cancro utilizza l'ablazione come opzione minimamente invasiva per tumori selezionati, soprattutto quando la chirurgia non è indicata, è disponibile la guida per immagini e la distruzione locale del tessuto può preservare la funzionalità dell'organo.

- Il trattamento delle malattie cardiovascolari è guidato dalle procedure per la fibrillazione atriale e le aritmie, dove le piattaforme competono in termini di durata della lesione, sicurezza, integrazione della mappatura, velocità del flusso di lavoro e riduzione degli interventi ripetuti.

- Il trattamento oftalmologico si basa su un'erogazione precisa di energia, una breve durata della procedura e la possibilità di trattamento ambulatoriale, il che rende le tecnologie laser e basate sulla luce importanti per gli studi specialistici ad alto volume.

- Il trattamento ginecologico supporta la gestione di fibromi, tessuti anomali e lesioni selezionate, la cui adozione è influenzata dalla preservazione della fertilità, dai tempi di recupero, dall'accessibilità delle procedure e dalle preferenze della paziente.

- Il trattamento urologico si sta espandendo grazie all'ablazione dei tessuti correlati a prostata, rene e vescica, ambiti in cui i medici attribuiscono grande importanza alla preservazione della funzionalità, alla guida per immagini e alle alternative alla chirurgia invasiva.

- La chirurgia estetica utilizza piattaforme basate sull'energia per il rimodellamento, il ringiovanimento, il rassodamento e il rimodellamento dei tessuti, con una domanda influenzata dalle cliniche private, dalla capacità di spesa dei pazienti e dalle aspettative di tempi di recupero rapidi.

Utente finale

Si prevede che il segmento degli utenti finali nel mercato dei dispositivi per ablazione crescerà a un CAGR del 9,1-9,8% nel periodo 2026-2034. Ospedali e cliniche dominano il mercato perché gestiscono complesse procedure di ablazione cardiaca, oncologica e chirurgica che richiedono diagnostica per immagini, anestesia e supporto multidisciplinare. I centri di chirurgia ambulatoriale si stanno espandendo in quanto alcune procedure oftalmologiche, estetiche, ginecologiche, urologiche e a bassa complessità si stanno spostando verso un'assistenza ambulatoriale più economica.

- Gli ospedali e le cliniche generano il maggior contributo in termini di fatturato perché gestiscono procedure complesse, acquisti di attrezzature capitali, personale specializzato, supporto diagnostico per immagini e casi oncologici e cardiovascolari ad alta complessità.

- I centri di chirurgia ambulatoriale si stanno espandendo in oftalmologia, chirurgia estetica, ginecologia, urologia e in alcuni ambiti cardiovascolari in cui la selezione dei pazienti e l'efficienza delle procedure supportano l'assistenza ambulatoriale.

Panoramica dell'opportunità

|

Utente finale |

Contributo di entrate |

Etichetta di tendenza |

Fase di adozione |

|

Trattamento del cancro |

Alto |

Ablazione del tumore |

Scalatura |

|

Trattamento delle malattie cardiovascolari |

Alto |

Adozione di PFA |

Scalatura |

|

Trattamento oftalmologico |

Mezzo |

Precisione laser |

Maturo |

|

Trattamento ginecologico |

Mezzo |

Cura dei fibromi |

Scalatura |

|

Trattamento urologico |

Mezzo |

Ablazione della prostata |

Scalatura |

|

chirurgia estetica |

Mezzo |

Estetica energetica |

Maturo |

Analisi dei fattori di crescita e dell'impatto sul mercato dei dispositivi di ablazione.

L'aumento del peso del cancro e delle procedure cardiovascolari

Il trattamento del cancro e delle malattie cardiovascolari rimane il principale motore della domanda, poiché entrambi richiedono opzioni di intervento scalabili e minimamente invasive. L'ablazione offre la distruzione locale del tessuto, tempi di recupero più brevi e ripetibilità della procedura in pazienti selezionati, risultando quindi interessante per gli ospedali che gestiscono elevati volumi di casi. In ambito cardiovascolare, il trattamento della fibrillazione atriale sta accelerando la domanda di sistemi basati su catetere, integrazione con la mappatura e fonti di energia più sicure. L'impatto sul mercato si traduce in maggiori acquisti di apparecchiature, utilizzo ricorrente di materiali monouso e valutazione di piattaforme interspecialistiche. I fornitori che supportano flussi di lavoro ad alto volume e casi complessi possono migliorare l'economia dell'utilizzo, rafforzando al contempo le relazioni a lungo termine con ospedali, cliniche e centri specializzati.

Passaggio a cure minimamente invasive e ambulatoriali

I sistemi sanitari stanno spostando le procedure verso contesti a minore complessità, laddove clinicamente appropriato, e l'ablazione si inserisce in questa transizione poiché molte applicazioni utilizzano punti di accesso più piccoli, monitoraggi più brevi e tempi di recupero più rapidi. I centri di chirurgia ambulatoriale stanno acquisendo sempre maggiore importanza per procedure oftalmologiche, estetiche, ginecologiche, urologiche e cardiovascolari selezionate. Questo cambiamento aumenta la domanda di piattaforme compatte, intuitive e affidabili che riducano i tempi di configurazione e si adattino a protocolli standardizzati. L'impatto commerciale è visibile nella progettazione dei prodotti, poiché i produttori puntano su portabilità, interfacce semplificate, kit monouso e formazione rapida del personale. I fornitori allineati con le dinamiche economiche del settore ambulatoriale possono acquisire un volume di procedure aggiuntivo anche al di fuori degli ospedali di terzo livello.

Miglioramenti tecnologici nella precisione e nella sicurezza energetica

La tecnologia di ablazione sta migliorando grazie a un migliore controllo termico, all'energia selettiva per i tessuti, al feedback in tempo reale, alla manovrabilità del catetere e al targeting guidato dalle immagini. Questi progressi riducono il rischio di danni collaterali, terapia incompleta, recidive e variabilità della procedura. La crioablazione, gli ultrasuoni focalizzati, i sistemi laser, l'ablazione a campo pulsato e l'elettroporazione irreversibile stanno ampliando le opzioni a disposizione dei medici, andando oltre i sistemi a radiofrequenza convenzionali. L'impatto sul mercato si traduce in un bacino di pazienti trattabili più ampio, nell'adozione di queste tecnologie in aree anatomiche sensibili e in una maggiore propensione a investire in sistemi di alta gamma. I produttori che integrano hardware, software, materiali di consumo e formazione clinica possono differenziarsi efficacemente, in quanto gli acquirenti richiedono risultati prevedibili.

Tendenze future del mercato dei dispositivi di ablazione

Crescita delle piattaforme di ablazione selettiva dei tessuti

In futuro, l'adozione di nuove tecnologie privilegerà sempre più quelle che mirano al tessuto patologico, limitando al contempo i danni alle strutture adiacenti. L'ablazione a campo pulsato e l'elettroporazione irreversibile stanno suscitando interesse perché i meccanismi non termici possono ridurre i rischi associati al calore o al freddo in aree anatomiche sensibili. In oncologia e urologia, la preservazione della funzionalità diventerà un criterio di acquisto più importante, soprattutto per le applicazioni a carico di prostata, rene ed epa. Gli operatori del settore cardiovascolare daranno priorità alle fonti di energia che riducono le complicanze a carico di esofago, nervi o vasi sanguigni, mantenendo al contempo tempi di procedura competitivi. Questa tendenza sposterà la differenziazione dalla sola potenza del generatore verso la risposta tissutale, le evidenze di sicurezza, l'integrazione con le mappe e la durabilità nel mondo reale.

Integrazione di immagini, navigazione e analisi dei risultati

I flussi di lavoro di ablazione integreranno sempre più imaging, navigazione, erogazione di energia e valutazione post-procedura. Gli ospedali si aspetteranno sistemi in grado di definire i confini della lesione, guidare il posizionamento del dispositivo, monitorare la completezza dell'ablazione e documentare i risultati ai fini del rimborso e della rendicontazione della qualità. Questa integrazione è particolarmente importante per l'ablazione tumorale e le procedure complesse per le aritmie, dove un targeting incompleto può portare a recidive o a nuovi interventi. È probabile che i produttori investano in software, intelligenza artificiale e connettività per migliorare la sicurezza procedurale. Nel tempo, le decisioni di acquisto privilegeranno le piattaforme che offrono un valore clinico misurabile, scalabilità della formazione e dati a supporto delle tendenze del mercato dei dispositivi di ablazione.

Opportunità di mercato per i dispositivi di ablazione

Espansione dell'accesso all'ablazione negli ospedali dell'area Asia-Pacifico

La regione Asia-Pacifico offre una solida opportunità di investimento, grazie all'espansione delle capacità di Cina, India, Corea del Sud e Sud-est asiatico nei settori dell'oncologia, della cardiologia e della chirurgia specialistica. I produttori possono accelerare l'adozione di queste tecnologie combinando l'accesso ai dispositivi con la formazione dei medici, l'affidabilità dei distributori, le evidenze cliniche locali e i modelli di finanziamento per le apparecchiature. L'opportunità è particolarmente promettente negli ospedali di terzo livello che stanno sviluppando programmi multidisciplinari e cercando alternative alla chirurgia tradizionale. Il supporto locale è fondamentale, poiché un'ablazione efficace richiede diagnostica per immagini, selezione dei pazienti, competenza procedurale e follow-up. Le aziende che adattano i modelli di prezzo, formazione e assistenza alle infrastrutture regionali saranno in una posizione migliore per un'espansione duratura.

Piattaforme specifiche per procedure chirurgiche ambulatoriali

I centri di chirurgia ambulatoriale rappresentano un canale ad alto potenziale per determinate procedure di ablazione, dove il rischio per il paziente è gestibile e il recupero è rapido. I fornitori possono rivolgersi a queste strutture con generatori compatti, materiali di consumo standardizzati, kit pronti all'uso e moduli di formazione che riducono la dipendenza da grandi team ospedalieri. Le procedure oftalmologiche, estetiche, ginecologiche e urologiche sono particolarmente interessanti perché si adattano all'assistenza ambulatoriale programmata e a modelli di rimborso a pagamento privato o misti. Per cogliere questa opportunità, le aziende devono dimostrare rapidità di installazione, erogazione di energia costante, bassi costi di manutenzione e un chiaro valore economico. Le strategie dei fornitori dovrebbero concentrarsi sui tassi di utilizzo, sull'efficienza del personale e su una gestione prevedibile delle scorte.

Sviluppi recenti

- Giugno 2026: AngioDynamics, Inc. ha ricevuto l'approvazione della FDA statunitense per un'esenzione per dispositivi sperimentali al fine di avviare lo studio clinico RELIEF sul sistema NanoKnife per l'iperplasia prostatica benigna. Lo studio coinvolgerà fino a 40 partecipanti in un massimo di cinque centri negli Stati Uniti e valuterà l'elettroporazione irreversibile come applicazione urologica minimamente invasiva.

- Dicembre 2025: Abbott Laboratories ha ottenuto l'approvazione della FDA statunitense per il sistema di ablazione a campo pulsato Volt per il trattamento della fibrillazione atriale. L'approvazione è stata supportata dallo studio IDE VOLT-AF, che ha coinvolto 392 pazienti in 40 centri negli Stati Uniti, in Europa, in Canada e in Australia, ampliando la partecipazione di Abbott nel competitivo settore dell'ablazione cardiaca.

- Dicembre 2025: AtriCure, Inc. ha annunciato i primi pazienti trattati con la sua innovativa piattaforma a doppia energia, che combina l'ablazione a campo pulsato e l'ablazione a radiofrequenza avanzata con il morsetto EnCompass. Le prime procedure sull'uomo in Australia hanno creato lesioni a forma di scatola isolando le vene polmonari e la parete posteriore dell'atrio sinistro in meno di 60 secondi.

Domande frequenti

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative