Croissance du marché des dispositifs d'ablation et tendances récentes d'ici 2031

Taille et prévisions du marché des dispositifs d'ablation (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par dispositif (dispositifs de radiofréquence, ablation laser/lumière, dispositifs à ultrasons, dispositifs de cryoablation et autres dispositifs), application (traitement du cancer, traitement des maladies cardiovasculaires, traitement ophtalmologique, traitement gynécologique, traitement urologique, chirurgie esthétique et autres), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Données publiées

- Code du rapport : TIPRE00003095

- Catégorie : Sciences de la vie

- Nombre de pages : 185

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 17, 2026

Taille du marché en 2025

12,01 milliards de dollars US

valeur de l'année de base

Prévisions pour 2034

26,74 milliards de dollars américains

Prévisions pour 2034

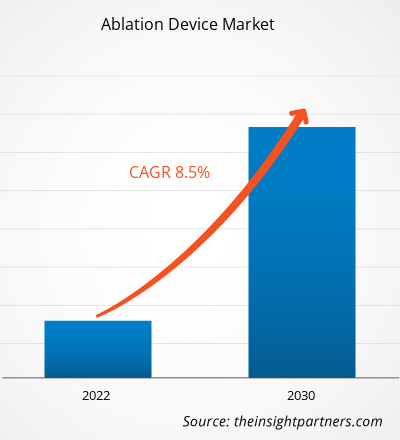

TCAC 2026-2034

9,3 %

taux de croissance

Marché adressable

173,09 milliards de dollars US

(2026-2034)

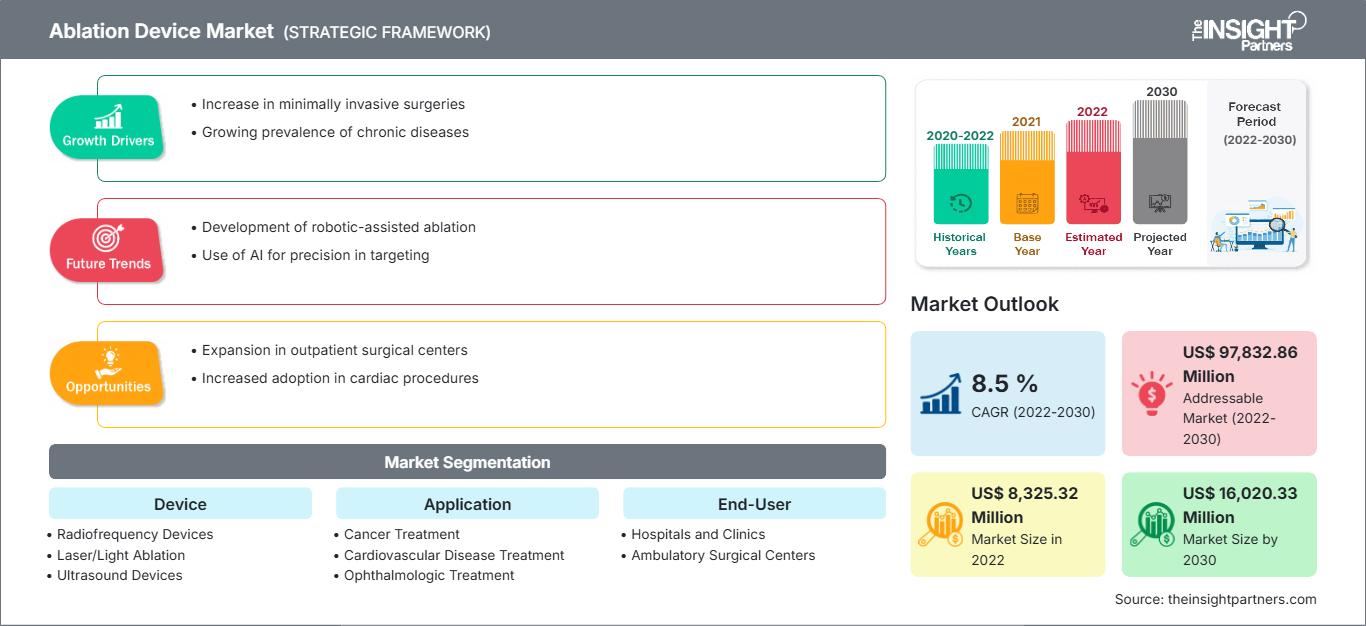

Le marché des dispositifs d'ablation devrait passer de 12,01 milliards de dollars US en 2025 à 26,74 milliards de dollars US d'ici 2034, avec un taux de croissance annuel composé (TCAC) estimé à 9,3 % entre 2026 et 2034. Cette demande est soutenue par l'utilisation croissante des plateformes de traitement énergétique dans les domaines du cancer, des maladies cardiovasculaires, de l'ophtalmologie, de la gynécologie, de l'urologie et de la chirurgie esthétique, ainsi que par une préférence grandissante pour les soins mini-invasifs.

L’Amérique du Nord devrait connaître une croissance annuelle composée de 8,7 % à 9,4 % entre 2026 et 2034, soutenue par la modernisation des laboratoires d’électrophysiologie, les interventions oncologiques guidées par l’image et un remboursement avantageux pour certaines procédures d’ablation. La région bénéficie d’une forte concentration de spécialistes, d’un accès rapide aux réglementations, d’investissements importants dans les équipements et d’une adoption rapide des technologies de radiofréquence, de cryoablation, d’échographie, de laser et de champ pulsé.

Analyse et perspectives du marché des dispositifs d'ablation

- Amérique du Nord : La part de marché en 2025 est estimée entre 38 et 42 %, avec un TCAC entre 2026 et 2034 de 8,7 à 9,4 %, soutenu par des volumes élevés d'ablation cardiovasculaire, l'adoption par les centres de cancérologie et une infrastructure hospitalière avancée.

- États-Unis : La part de marché en 2025 est estimée à 85-89 % en Amérique du Nord, avec un TCAC entre 2026 et 2034 de 8,6-9,3 %, reflétant les technologies approuvées par la FDA et une forte migration vers les procédures ambulatoires.

- Europe : La part en 2025 est estimée entre 27 et 31 %, avec un TCAC entre 2026 et 2034 de 7,9 à 8,7 % ; l’Allemagne, le Royaume-Uni, la France, l’Italie et l’Espagne sont en tête de l’adoption grâce à des réseaux d’intervention établis.

- Asie-Pacifique : La part de marché en 2025 est estimée entre 22 et 26 %, avec un TCAC entre 2026 et 2034 de 10,8 à 11,7 % ; la Chine, le Japon, l’Inde, la Corée du Sud et l’Australie progressent grâce à la modernisation des hôpitaux et à l’expansion des soins contre le cancer.

- Segment le plus important : les dispositifs à radiofréquence détiennent une part de marché de 34 à 38 % en 2025, avec un TCAC entre 2026 et 2034 de 8,8 à 9,6 %, tiré par l’utilisation dans les domaines cardiovasculaire, tumoral et de l’ablation chirurgicale.

- Segment à forte croissance : Les dispositifs de cryoablation représentent 18 à 22 % de parts de marché en 2025, avec un TCAC entre 2026 et 2034 de 10,9 à 11,8 %, soutenu par l'expansion des applications cardiaques et oncologiques.

- Principales sociétés analysées en détail : Abbott Laboratories, AngioDynamics, Inc., AtriCure, Inc., BIOTRONIK SE & Co. KG, Boston Scientific Corporation, CONMED Corporation, Johnson & Johnson Services, Inc., Medtronic plc, Olympus Corporation, Smith & Nephew plc.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

La technologie des dispositifs d'ablation évolue des systèmes thermiques traditionnels vers des solutions intégrées comprenant générateurs, cathéters, sondes, logiciels, imagerie, navigation et consommables. La radiofréquence est couramment utilisée, tandis que la cryoablation, l'ablation laser/lumineuse, les ultrasons, l'ablation par champ pulsé et l'électroporation irréversible gagnent en popularité en offrant des options cliniques alternatives. Les principaux défis de fabrication concernent la précision énergétique, la stérilité des consommables, l'efficacité des générateurs, la flexibilité des cathéters, le contrôle thermique et la conformité aux exigences réglementaires en cardiologie, oncologie, chirurgie et soins spécialisés.

La demande future sera stimulée par la fréquence croissante des cancers, les traitements de la fibrillation auriculaire et l'accès accru aux interventions spécialisées dans les pays émergents. Les tendances en matière de développement de dispositifs privilégient ceux dont l'innocuité, la durabilité des lésions, la réduction des récidives et l'efficacité clinique sont éprouvées. Les perspectives de croissance du marché des dispositifs d'ablation sont optimales dans les hôpitaux dotés d'équipements d'imagerie de pointe, de professionnels de santé spécialisés, de possibilités de remboursement et pratiquant des interventions mini-invasives.

Portée du rapport sur le marché des dispositifs d'ablation

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 12,01 milliards de dollars américains |

| Taille du marché d'ici 2034 | 26,74 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 9,3% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des dispositifs d'ablation

La demande est influencée par plusieurs facteurs, notamment le traitement des cancers, de la fibrillation auriculaire et des arythmies, la thérapie laser ophtalmique, le traitement des tissus gynécologiques, l'ablation urologique et la chirurgie esthétique utilisant l'énergie. Selon l'analyse du marché des dispositifs d'ablation, les facteurs déterminants de l'utilisation de cette technologie sont la prévalence de la maladie, la précision énergétique, la facilité d'accès, la formation aux procédures, l'imagerie et la confiance dans les résultats cliniques. Le choix de la modalité dépend du type de tissus, de la taille de la lésion, du risque de lésion, de la reproductibilité et des modalités de récupération.

La chaîne d'approvisionnement comprend des générateurs d'énergie, des fabricants de cathéters et de sondes, des fabricants de composants optiques et de transducteurs à ultrasons, des fournisseurs de cryogènes, des développeurs de logiciels, des hôpitaux, des centres de soins ambulatoires et des cliniques. Les tendances de l'offre sont influencées par le cycle de vie des équipements et leur consommation. Les acheteurs privilégient de plus en plus les fournisseurs qui proposent des formations cliniques, des services de maintenance, des solutions intégrées, des dossiers de preuves et des formations sur les indications thérapeutiques.

La concurrence se concentre entre les leaders diversifiés du secteur des technologies médicales et les innovateurs spécialisés. Le rapport sur le marché des dispositifs d'ablation met l'accent sur les acteurs clés, notamment Abbott Laboratories, Boston Scientific Corporation, Medtronic plc, AtriCure, Inc. et BIOTRONIK SE & Co. KG, qui se livrent une concurrence féroce dans le domaine de l'ablation cardiovasculaire. AngioDynamics, Inc., Olympus Corporation, CONMED Corporation, Johnson & Johnson Services, Inc. et Smith & Nephew plc renforcent le marché grâce à leurs portefeuilles de produits en oncologie, en chirurgie énergétique, en endoscopie, en orthopédie et en chirurgie mini-invasive.

Les investissements s'orientent vers l'énergie sélective des tissus, les plateformes à champ pulsé, les flux de travail guidés par l'image, les systèmes compacts et les consommables spécifiques à chaque procédure. Sur le marché des dispositifs d'ablation, la différenciation des fournisseurs repose de plus en plus sur les données cliniques, l'expérience acquise, les capacités de formation et l'assistance logicielle pour l'optimisation des flux de travail. Les entreprises proposant une large couverture thérapeutique et bénéficiant de coûts récurrents liés aux consommables sont bien placées pour accroître leur part de marché.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des dispositifs d'ablation : Perspectives stratégiques

Perspectives régionales

marché des dispositifs d'ablation en Amérique du Nord

Le segment nord-américain détenait une part de marché de 38 à 42 % pour les dispositifs d'ablation en 2025 et devrait enregistrer un TCAC de 8,7 à 9,4 % sur la période 2026-2034. Cette croissance s'explique notamment par un volume plus important d'interventions cardiovasculaires, une offre oncologique de qualité supérieure et la disponibilité de procédures guidées par imagerie. La région bénéficie de plusieurs atouts, tels qu'une procédure d'approbation réglementaire rapide, un pouvoir d'achat élevé des hôpitaux et une forte concentration de spécialistes en électrophysiologie, radiologie interventionnelle, urologie et oncologie chirurgicale.

Le développement des dispositifs d'ablation dans les hôpitaux passe par des investissements dans les laboratoires d'électrophysiologie, l'ablation en ambulatoire, les centres d'ablation tumorale et les blocs opératoires sophistiqués. La décision d'achat repose sur des facteurs tels que la reproductibilité des lésions, la sécurité, la durée de l'intervention, l'intégration aux systèmes de cartographie et le coût des consommables. Le taux d'adoption est élevé au sein des réseaux de centres intégrés qui permettent une standardisation des plateformes entre les différents services.

marché américain des dispositifs d'ablation

Les États-Unis représentaient 85 à 89 % du marché des dispositifs d'ablation en Amérique du Nord en 2025 et devraient connaître une croissance annuelle composée de 8,6 à 9,3 % entre 2026 et 2034. La demande est soutenue par un volume important d'interventions, une infrastructure active d'essais cliniques, l'accès aux produits réglementés par la FDA et les investissements hospitaliers dans les laboratoires de cathétérisme, les centres de chirurgie ambulatoire et les salles de traitement guidées par l'image.

La présence de l'entreprise est significative, avec Abbott Laboratories, AngioDynamics, Inc., AtriCure, Inc., Boston Scientific Corporation, Johnson & Johnson Services, Inc., Medtronic plc et CONMED Corporation qui desservent les principaux segments thérapeutiques. Les tendances d'application se concentrent sur le traitement des maladies cardiovasculaires, du cancer et des affections urologiques, tandis que les interventions esthétiques, ophtalmologiques et gynécologiques sont de plus en plus pratiquées en ambulatoire.

marché européen des dispositifs d'ablation

En 2025, l'Europe détiendra 27 à 31 % du marché des dispositifs d'ablation et devrait enregistrer un taux de croissance annuel composé (TCAC) de 7,9 à 8,7 % entre 2026 et 2034. Au Royaume-Uni, l'adoption de ces dispositifs est favorisée par l'organisation des parcours de soins en cancérologie, le développement des services d'électrophysiologie et la pratique d'interventions mini-invasives dans les hôpitaux publics et privés. Des processus de révision budgétaire garantissent que les achats restent efficaces, sûrs et permettent de réduire la durée d'hospitalisation.

L'Allemagne domine le marché européen grâce à ses solides compétences en matière de procédures, ses centres d'excellence en cardiologie et ses services de radiologie interventionnelle de pointe. Les hôpitaux évaluent les plateformes d'ablation en fonction des données cliniques, de la reproductibilité, du prix des consommables, du service et de la compatibilité avec les technologies d'imagerie et de cartographie. L'adoption de ces plateformes est particulièrement forte lorsqu'il existe des réunions de concertation pluridisciplinaires en oncologie et une collaboration en électrophysiologie.

La France, l'Italie et l'Espagne assurent une demande constante, alimentée par les hôpitaux publics, les cliniques privées et un nombre croissant de programmes de chirurgie mini-invasive. La croissance varie selon les politiques de remboursement, la disponibilité des formations et les budgets d'investissement. Partout en Europe, le choix des systèmes de soins est motivé par la réduction de la durée d'hospitalisation, la rapidité du rétablissement et le succès du traitement des lésions anatomiques complexes.

marché des dispositifs d'ablation en Asie-Pacifique

La région Asie-Pacifique représentera une part de marché de 22 à 26 % en 2025 et le marché des dispositifs d'ablation devrait connaître un TCAC de 10,8 à 11,7 % entre 2026 et 2034. La Chine est le principal moteur de la demande régionale grâce à l'expansion des centres de cancérologie, à la production nationale de dispositifs et à l'augmentation des capacités d'intervention cardiovasculaire.

Le Japon et la Corée du Sud affichent une maîtrise avancée de l'ablation cardiaque et tumorale, grâce à des infrastructures d'imagerie de pointe. L'Australie maintient des normes procédurales élevées et une prise en charge précoce par les spécialistes.

L'Inde connaît une forte croissance grâce aux investissements dans les hôpitaux privés, au tourisme médical et à un accès élargi à l'assurance maladie. Le soutien politique à la fabrication locale de technologies médicales, au dépistage du cancer et au développement des soins tertiaires favorise l'expansion du marché des dispositifs d'ablation dans toute la région.

marché des dispositifs d'ablation au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique devrait croître à un TCAC de 6,9 à 7,8 % entre 2026 et 2034. L'Arabie saoudite est en tête de l'adoption, les hôpitaux tertiaires développant leurs capacités en oncologie, en cardiologie et en chirurgie mini-invasive.

Les Émirats arabes unis répondent à la demande grâce aux hôpitaux privés, aux plateformes de pointe importées et au tourisme médical. Les systèmes d'ablation haut de gamme restent concentrés dans les centres spécialisés disposant de services d'imagerie et d'une équipe de spécialistes.

L’Afrique du Sud soutient la demande en Afrique subsaharienne, tandis que dans le reste du Moyen-Orient et de l’Afrique, l’adoption de ces technologies est freinée par des lacunes en matière de remboursement, une pénurie de spécialistes et des infrastructures d’imagerie inégales. Les investissements publics liés à l’énergie et la modernisation des hôpitaux favorisent une croissance sélective des capacités de traitement du cancer et des maladies cardiovasculaires.

Analyse de segmentation

Appareil

Le segment des dispositifs d'ablation devrait connaître une croissance annuelle composée (TCAC) de 9,0 à 9,7 % à l'échelle mondiale. La demande pour ces dispositifs est déterminée par la précision de l'énergie délivrée, les indications, la sécurité, la facilité d'utilisation et la compatibilité avec l'imagerie et la cartographie. La radiofréquence restera la technologie de prédilection pour plusieurs interventions, mais la cryoablation, les ultrasons et les techniques laser/lumière gagneront en popularité lorsque la spécificité tissulaire, la visualisation, la rapidité d'exécution ou la réduction des dommages collatéraux sont recherchées.

- Les appareils de radiofréquence sont largement utilisés en raison de la familiarité de la procédure, des protocoles cliniques bien documentés, de l'utilisation fréquente de consommables et de leur adéquation aux traitements cardiovasculaires, tumoraux, gynécologiques, urologiques, chirurgicaux et esthétiques.

- L'ablation laser/lumineuse est utile pour les interventions nécessitant une énergie optique contrôlée et précise, notamment dans les domaines de l'ophtalmologie, de la dermatologie, de l'urologie et dans certains cas endoscopiques.

- Les appareils à ultrasons occupent une place stratégique dans les procédures non invasives et guidées par l'imagerie, où un traitement énergétique précis des tissus peut être réalisé sans incision.

- Les dispositifs de cryoablation sont de plus en plus populaires dans le domaine de la gestion du rythme cardiaque et de l'oncologie en raison de la prévisibilité de la zone congelée, de la familiarité de la procédure et de leur utilisation comme alternative aux traitements thermiques.

Application

Le segment des applications du marché des dispositifs d'ablation devrait connaître une croissance annuelle composée (TCAC) de 9,2 % à 10,0 % entre 2026 et 2034. Les traitements du cancer et des maladies cardiovasculaires contribuent le plus aux revenus, car ils associent une forte prévalence de ces maladies, des infrastructures spécialisées et une demande importante d'interventions répétées. Les applications en ophtalmologie, gynécologie, urologie et chirurgie esthétique élargissent le marché potentiel grâce aux parcours de soins ambulatoires et à l'adoption de modalités spécifiques.

- Le traitement du cancer utilise l'ablation comme option mini-invasive pour certaines tumeurs, notamment lorsque la chirurgie est inadaptée, que le guidage par imagerie est disponible et que la destruction locale des tissus peut préserver la fonction de l'organe.

- Le traitement des maladies cardiovasculaires est axé sur les procédures de fibrillation auriculaire et d'arythmie, où les plateformes rivalisent en termes de durabilité des lésions, de sécurité, d'intégration de la cartographie, de rapidité du flux de travail et de réduction des interventions répétées.

- Le traitement ophtalmologique repose sur une administration précise de l'énergie, une courte durée d'intervention et la possibilité d'une prise en charge ambulatoire, ce qui rend les technologies laser et à base de lumière importantes pour les cabinets spécialisés à fort volume d'activité.

- Le traitement gynécologique prend en charge les fibromes, les tissus anormaux et certaines lésions, son adoption étant influencée par la préservation de la fertilité, le temps de récupération, l'accès aux procédures et les préférences de la patiente.

- Les traitements urologiques se développent grâce à l'ablation des tissus de la prostate, des reins et de la vessie, où les médecins privilégient la préservation de la fonction, le guidage par imagerie et les alternatives à la chirurgie invasive.

- La chirurgie esthétique utilise des plateformes énergétiques pour le remodelage, le resurfaçage, le raffermissement et le contour des tissus, la demande étant dictée par les cliniques privées, les moyens financiers des patients et leurs attentes de récupération rapide.

Utilisateur final

Le segment des utilisateurs finaux sur le marché des dispositifs d'ablation devrait connaître une croissance annuelle composée (TCAC) de 9,1 % à 9,8 % entre 2026 et 2034. Les hôpitaux et les cliniques dominent ce segment car ils prennent en charge des interventions complexes d'ablation cardiaque, oncologique et chirurgicale nécessitant imagerie, anesthésie et prise en charge multidisciplinaire. Les centres de chirurgie ambulatoire se développent, certaines interventions ophtalmologiques, esthétiques, gynécologiques, urologiques et autres interventions moins urgentes étant de plus en plus souvent réalisées en ambulatoire, une approche plus économique.

- Les hôpitaux et les cliniques génèrent la plus forte contribution aux revenus car ils gèrent des procédures complexes, l'achat d'équipements lourds, le personnel spécialisé, le soutien en imagerie et les cas d'oncologie et de maladies cardiovasculaires à haut risque.

- Les centres de chirurgie ambulatoire se développent dans les domaines de l'ophtalmologie, de la chirurgie esthétique, de la gynécologie, de l'urologie et de certains flux de travail cardiovasculaires où la sélection des patients et l'efficacité des procédures soutiennent les soins ambulatoires.

Aperçu des opportunités

|

Utilisateur final |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Traitement du cancer |

Haut |

Ablation tumorale |

Mise à l'échelle |

|

Traitement des maladies cardiovasculaires |

Haut |

Absorption de PFA |

Mise à l'échelle |

|

Traitement ophtalmologique |

Moyen |

Précision laser |

Mature |

|

Traitement gynécologique |

Moyen |

Soins des fibromes |

Mise à l'échelle |

|

Traitement urologique |

Moyen |

ablation de la prostate |

Mise à l'échelle |

|

chirurgie esthétique |

Moyen |

Esthétique énergétique |

Mature |

Analyse des facteurs de croissance et de l'impact du marché des dispositifs d'ablation

Augmentation du fardeau du cancer et des interventions cardiovasculaires

Le traitement du cancer et des maladies cardiovasculaires demeure le principal moteur de la demande, car ces deux pathologies nécessitent des options d'intervention évolutives et peu invasives. L'ablation offre une destruction tissulaire locale, une convalescence plus courte et la possibilité de répéter la procédure chez certains patients, ce qui la rend attrayante pour les hôpitaux prenant en charge un grand nombre de cas. En cardiologie, le traitement de la fibrillation auriculaire accélère la demande de systèmes par cathéter, d'intégration de la cartographie et de sources d'énergie plus sûres. L'impact sur le marché se traduit par des achats plus importants d'équipements, une utilisation récurrente de consommables et une évaluation interspécialisée des plateformes. Les fournisseurs qui prennent en charge des flux de travail importants et des cas complexes peuvent améliorer la rentabilité tout en renforçant les relations à long terme avec les hôpitaux, les cliniques et les centres spécialisés.

Évolution vers des soins mini-invasifs et ambulatoires

Les systèmes de santé orientent les interventions vers des structures moins spécialisées lorsque cela est cliniquement approprié, et l'ablation s'inscrit dans cette transition car de nombreuses applications nécessitent des points d'accès plus petits, une surveillance plus courte et une récupération plus rapide. Les centres de chirurgie ambulatoire prennent une importance croissante pour les interventions ophtalmologiques, esthétiques, gynécologiques, urologiques et certaines interventions cardiovasculaires. Cette évolution accroît la demande de plateformes compactes, intuitives et fiables qui réduisent le temps d'installation et s'adaptent aux protocoles standardisés. L'impact commercial se reflète dans la conception des produits : les fabricants privilégient la portabilité, les interfaces simplifiées, les kits à usage unique et la formation rapide du personnel. Les fournisseurs qui s'alignent sur les impératifs économiques des soins ambulatoires peuvent capter un volume d'interventions supplémentaire en dehors des centres hospitaliers universitaires.

Améliorations technologiques en matière de précision et de sécurité énergétiques

Les techniques d'ablation progressent grâce à un meilleur contrôle thermique, une énergie sélective des tissus, un retour d'information en temps réel, une maniabilité accrue du cathéter et un ciblage guidé par l'image. Ces avancées réduisent les risques de lésions collatérales, de traitement incomplet, de récidive et de variabilité des procédures. La cryoablation, les ultrasons focalisés, les systèmes laser, l'ablation par champ pulsé et l'électroporation irréversible élargissent le choix des médecins au-delà des systèmes de radiofréquence conventionnels. Il en résulte un plus grand nombre de patients pouvant être traités, une adoption accrue dans les zones anatomiques sensibles et une volonté plus forte d'investir dans des systèmes haut de gamme. Les fabricants qui proposent une offre combinant matériel, logiciel, consommables et formation clinique peuvent se démarquer efficacement, car les acheteurs exigent des résultats prévisibles.

Tendances futures du marché des dispositifs d'ablation

Développement des plateformes d'ablation sélective des tissus

À l'avenir, l'adoption de ces technologies privilégiera de plus en plus celles qui ciblent les tissus pathologiques tout en limitant les lésions des structures adjacentes. L'ablation par champ pulsé et l'électroporation irréversible suscitent un intérêt croissant, car leurs mécanismes non thermiques peuvent réduire les risques liés à la chaleur ou au froid dans les zones anatomiques sensibles. En oncologie et en urologie, la préservation de la fonction deviendra un critère d'achat plus important, notamment pour les applications sur la prostate, les reins et le foie. Les utilisateurs en cardiologie privilégieront les sources d'énergie qui réduisent les complications œsophagiennes, nerveuses ou vasculaires, tout en maintenant des temps d'intervention compétitifs. Cette tendance déplacera la différenciation de la seule puissance du générateur vers la réponse tissulaire, les données de sécurité, l'intégration de la cartographie et la durabilité en conditions réelles.

Intégration de l'imagerie, de la navigation et de l'analyse des résultats

Les protocoles d'ablation intégreront de plus en plus l'imagerie, la navigation, l'administration d'énergie et l'évaluation post-interventionnelle. Les hôpitaux exigeront des systèmes permettant de définir les limites des lésions, de guider le positionnement du dispositif, de contrôler l'efficacité de l'ablation et de documenter les résultats à des fins de remboursement et de reporting qualité. Cette intégration est particulièrement importante pour l'ablation tumorale et les procédures complexes d'arythmie, où un ciblage incomplet peut entraîner une récidive ou une réintervention. Les fabricants investiront probablement dans les logiciels, l'intelligence artificielle et la connectivité afin d'améliorer la fiabilité des procédures. À terme, les décisions d'achat privilégieront les plateformes offrant une valeur clinique mesurable, une formation adaptable et des données étayées par les tendances du marché des dispositifs d'ablation.

Opportunités du marché des dispositifs d'ablation

Développement de l'accès à l'ablation dans les hôpitaux de la région Asie-Pacifique

La région Asie-Pacifique offre d'excellentes opportunités d'investissement, la Chine, l'Inde, la Corée du Sud et l'Asie du Sud-Est développant leurs capacités en oncologie, cardiologie et chirurgie spécialisée. Les fabricants peuvent accélérer l'adoption de leurs dispositifs en associant l'accès à la formation des médecins, la fiabilité des distributeurs, les données cliniques locales et des modèles de financement pour les équipements. Ces opportunités sont particulièrement intéressantes dans les centres hospitaliers universitaires qui mettent en place des programmes multidisciplinaires et recherchent des alternatives à la chirurgie ouverte. Un soutien localisé est essentiel, car la réussite d'une ablation repose sur l'imagerie, la sélection des patients, l'expertise technique et le suivi. Les entreprises qui adaptent leurs modèles de tarification, de formation et de service aux infrastructures régionales seront mieux placées pour une expansion durable.

Plateformes spécifiques aux procédures pour les centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire représentent un canal à fort potentiel pour certaines procédures d'ablation, où le risque pour le patient est maîtrisable et la récupération rapide. Les fournisseurs peuvent cibler ces établissements avec des générateurs compacts, des consommables standardisés, des kits prêts à l'emploi et des modules de formation qui réduisent la dépendance aux grandes équipes hospitalières. Les interventions ophtalmologiques, esthétiques, gynécologiques et urologiques sont particulièrement intéressantes car elles s'inscrivent dans le cadre de soins ambulatoires programmés et de modèles de remboursement privés ou mixtes. Pour saisir cette opportunité, les entreprises doivent démontrer une installation rapide, une distribution d'énergie constante, une maintenance réduite et une rentabilité évidente. Les stratégies des fournisseurs doivent privilégier les taux d'utilisation, l'efficacité du personnel et une gestion prévisible des stocks.

Développements récents

- Juin 2026 : AngioDynamics, Inc. a obtenu l’autorisation de la FDA américaine pour une exemption de dispositif expérimental afin de lancer l’essai clinique RELIEF du système NanoKnife pour l’hyperplasie bénigne de la prostate. L’étude recrutera jusqu’à 40 participants répartis sur cinq sites aux États-Unis et évaluera l’électroporation irréversible comme application urologique mini-invasive.

- Décembre 2025 : Abbott Laboratories a obtenu l’approbation de la FDA américaine pour le système d’ablation par champ pulsé Volt, destiné au traitement de la fibrillation auriculaire. Cette approbation s’appuie sur l’étude VOLT-AF IDE, menée auprès de 392 patients dans 40 centres aux États-Unis, en Europe, au Canada et en Australie, renforçant ainsi la présence d’Abbott sur le marché concurrentiel de l’ablation cardiaque.

- Décembre 2025 : AtriCure, Inc. a annoncé les premiers patients traités avec sa plateforme innovante à double énergie, combinant l’ablation par champ pulsé et l’ablation par radiofréquence avancée grâce au dispositif EnCompass. Ces premières interventions chez l’humain, réalisées en Australie, ont permis de créer des lésions en forme de boîte isolant les veines pulmonaires et la paroi postérieure de l’oreillette gauche en moins de 60 secondes.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires