Rapporto sul mercato antincendio aereo 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato dei sistemi antincendio aerei (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per utilizzo finale (antincendio boschivo, antincendio urbano e altri), tipo di aeromobile (ala fissa e ala rotante) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00039030

- Categoria : Aerospaziale e difesa

- Numero di pagine : 128

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 07, 2025

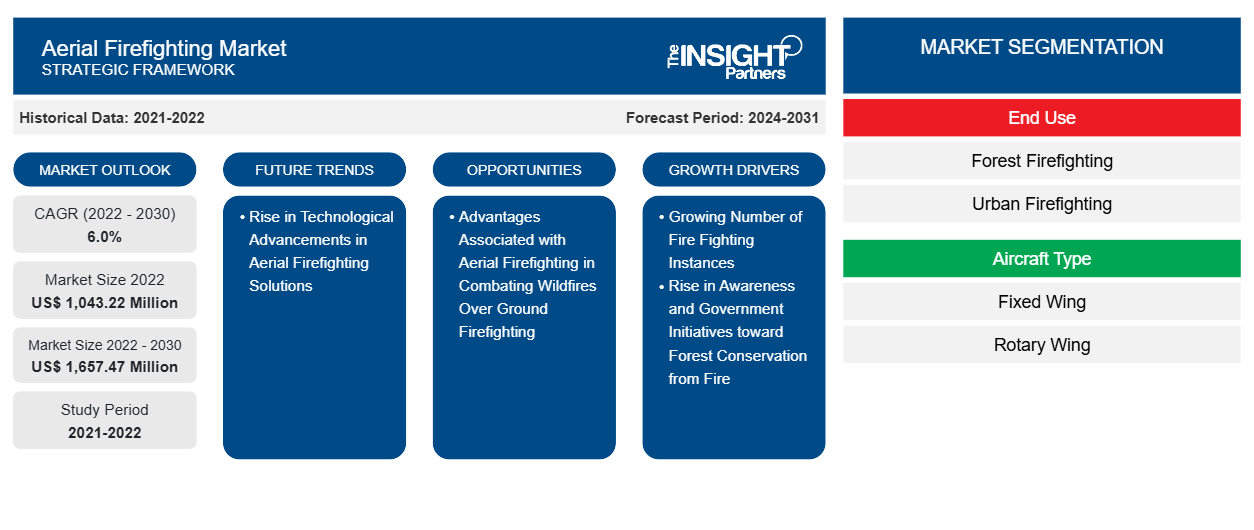

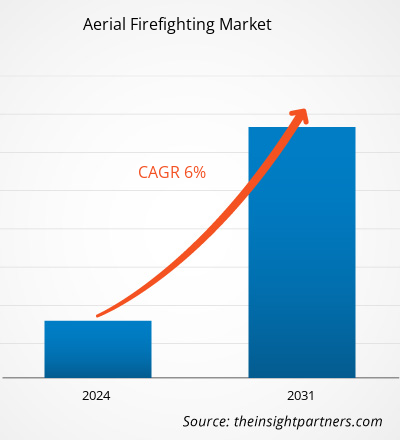

Le dimensioni del mercato dei mezzi antincendio aerei si prevede che raggiungerà 1.657,47 milioni di dollari entro il 2030 da 1.043,22 milioni di dollari nel 2022. Si prevede che il mercato registrerà un CAGR del 6,0% nel 2022-2030.

Con i progressi tecnologici degli ultimi anni, le prospettive per la lotta antincendio aerea hanno un potenziale significativo. Sviluppi rivoluzionari come i droni dotati di telecamere a infrarossi e algoritmi di intelligenza artificiale hanno il potenziale per trasformare completamente il rilevamento e la risposta agli incendi boschivi. Gli aerei antincendio autonomi potrebbero offrire un approccio più rapido e sicuro per estinguere gli incendi, mentre i sistemi di distribuzione ignifughi migliorati mirano a migliorare la precisione e l'efficacia dei lanci. La ricerca in corso su materiali e design avanzati mira a creare soluzioni antincendio aeree più efficienti e rispettose dell'ambiente.

Analisi del mercato antincendio aereo

L' ecosistema del mercato antincendio aereo comprende stakeholder quali produttori di elicotteri, fornitori di sistemi e utenti finali. Molti fornitori di servizi antincendio aerei acquistano velivoli ad ala fissa e rotante dai produttori di aeromobili. Textron Inc., Airbus, Boeing, Lockheed Martin Corporation, Air Tractor Inc., Kaman K-MAX, Leonardo SpA, ShinMaywa Industries e Bombardier Inc. sono tra i produttori di aeromobili più noti. I produttori detengono una quota di maggioranza nel settore degli aeromobili antincendio. L'adozione di elicotteri ad ala rotante è maggiore rispetto a quella degli elicotteri ad ala fissa a causa della necessità di elevati investimenti iniziali per gli aeromobili fissi. Il secondo stakeholder nel mercato antincendio aereo sono i fornitori di sistemi. Una volta che l'aeromobile è stato acquistato dai produttori di aeromobili, i fornitori di sistemi forniscono sistemi antincendio aerei. Il sistema include serbatoi e pompe per acqua o schiuma. Viene quindi installato sull'aeromobile acquistato. Alcuni dei servizi antincendio aerei forniscono ai produttori i loro sistemi antincendio.

Panoramica del mercato dei servizi antincendio aerei

La lotta antincendio aerea è l'uso di velivoli ad ala fissa e rotante per la soppressione degli incendi boschivi. Nella soppressione degli incendi boschivi, le operazioni aeree e terrestri vengono utilizzate insieme per combattere gli incendi boschivi. Queste operazioni includono varie tattiche e tecniche. La lotta antincendio aerea ha una vasta gamma di vantaggi, tra cui una chiara visuale dell'incendio boschivo e la sicurezza dei vigili del fuoco.

Nel 2021, gli incendi boschivi hanno causato la perdita di 9,34 milioni di ettari di copertura arborea in tutto il mondo, che rappresenta circa il 33% della perdita complessiva di copertura arborea. Inoltre, il periodo delle stagioni degli incendi in tutto il mondo continua ad estendersi di anno in anno, il che ha portato alla sovrapposizione delle stagioni in diverse regioni. Secondo la rivista NFPA, la spesa prevista per la lotta agli incendi boschivi causati dai cambiamenti climatici globali dovrebbe aumentare da 2 miliardi di dollari nel 2020 a 5-30 miliardi di dollari all'anno entro il 2050. Quindi, il crescente numero di incidenti di incendi boschivi spinge la domanda di servizi di lotta antincendio aerea per impedire che gli incendi boschivi si propaghino ulteriormente. Inoltre, una maggiore consapevolezza e iniziative governative verso la conservazione delle foreste supportano la crescita del mercato della lotta antincendio aerea. I governi di vari paesi stanno svolgendo un ruolo chiave negli investimenti o nei finanziamenti per la salvaguardia delle foreste dagli incendi boschivi. Il Consiglio europeo ha esteso l'utilizzo dei finanziamenti per aerei ed elicotteri antincendio a novembre 2023. Ciò consentirà agli stati membri dell'UE di avvalersi dei benefici del finanziamento dell'Unione europea per il leasing di soluzioni antincendio aeree. Inoltre, a gennaio 2024, il vicesegretario degli Interni in carica negli Stati Uniti ha dichiarato di destinare 138 milioni di dollari alla lotta agli incendi boschivi e alla mitigazione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato antincendio aereo: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei servizi antincendio aerei

I crescenti casi di incendi boschivi rafforzano il mercato dei vigili del fuoco aerei

Il numero di casi di incendi boschivi in tutto il mondo sta aumentando a causa del cambiamento climatico e della rapida urbanizzazione. Secondo il World Resources Institute, l'aumento della perdita di copertura arborea associata agli incendi boschivi in tutto il mondo dal 2018 al 2021 è mostrato nella figura seguente:

Vantaggi associati alla lotta antincendio aerea nella lotta agli incendi boschivi rispetto alla lotta antincendio a terra

La lotta antincendio aerea è altamente preferita quando il sito dell'incendio è difficile da raggiungere o presenta difficoltà nell'ottenere l'accesso a soluzioni antincendio a terra. I servizi antincendio aerei possono raggiungere la massima altitudine, mentre la lotta antincendio a terra richiede più tempo per essere raggiunta e può estinguere efficacemente l'incendio da una distanza di sicurezza. Inoltre, le soluzioni antincendio aeree forniscono una rapida mobilitazione e un'efficace soppressione dell'incendio grazie ai rapidi sforzi iniziali nella lotta agli incendi boschivi rispetto ai servizi antincendio convenzionali a terra.

Analisi della segmentazione del rapporto di mercato antincendio aereo

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei sistemi aerei antincendio sono l'utilizzo finale e il tipo di aeromobile.

- In base all'uso finale, il mercato antincendio aereo è segmentato in antincendio boschivo, antincendio urbano e altri. Il segmento antincendio boschivo ha detenuto la quota di mercato maggiore nel 2023.

- In base al tipo di aeromobile, il mercato è diviso in ala fissa e ala rotante. Il segmento ad ala rotante ha detenuto una quota maggiore del mercato nel 2023.

Analisi della quota di mercato dei servizi antincendio aerei per area geografica

L'ambito geografico del rapporto sul mercato dei sistemi aerei antincendio è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa e resto del mondo.

In Nord America, le comunità affrontano una minaccia incessante di incendi boschivi, che bruciano le comunità, sfollano i residenti e lasciano una scia di devastazione. Sebbene gli incendi boschivi facciano parte dell'ecosistema naturale, la loro frequenza, intensità e distruttività sono innegabili. L'attuale sistema di risposta a questi incendi è semplicemente inaffidabile, il che mette a rischio le comunità e i vigili del fuoco affrontano difficoltà insormontabili.

I crescenti casi di incendi boschivi negli Stati Uniti, in Canada e in Messico guidano il mercato antincendio aereo nella regione dal 2023 al 2031. L'aviazione antincendio boschiva in Nord America coinvolge una varietà di aeromobili e pianificazione delle missioni. Gli elicotteri sono utilizzati principalmente per sganciare enormi volumi di acqua, trasporto dell'equipaggio, ricognizione, sorveglianza a infrarossi e consegna di risorse alla linea del fuoco. Gli aeromobili ad ala fissa includono aeromobili da trasporto smokejumper, piattaforme aeree tattiche, aerocisterne monomotore (SEAT), grandi cisterne e grandi aerei da trasporto. Tutti gli aeromobili, siano essi ad ala fissa o ad ala rotante, svolgono un ruolo fondamentale nel supportare i vigili del fuoco a terra. Attualmente, Erickson, Coulson e altri gestiscono elicotteri e aeromobili ad ala fissa in Nord America. I principali attori che operano nel mercato antincendio aereo del Nord America includono Coulson Aviation (USA) Inc., Conair Group Inc., Neptune Aviation Services Inc., 10 Tanker, Erickson Inc, Billings Flying Service e Dauntless Air Inc.

Secondo il National Interagency Fire Center (NIFC), nel 2022 gli Stati Uniti hanno registrato 66.255 incendi in totale, che hanno bruciato quasi 7,53 milioni di acri di terreni selvaggi. Il Texas ha registrato il numero più alto di incendi boschivi, mentre l'Alaska ha rappresentato la più grande area (acri) bruciata negli Stati Uniti nel 2022. Il paese ha registrato un aumento degli incendi boschivi da 58.950 a 68.988, il che ha aumentato l'attenzione sulla riduzione della diffusione degli incendi boschivi. Pertanto, un aumento dell'incidenza degli incendi boschivi alimenta la domanda di soluzioni antincendio aeree negli Stati Uniti per combattere gli incendi nelle loro fasi iniziali.

Notizie e sviluppi recenti sul mercato dell'antincendio aereo

Il mercato antincendio aereo viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato antincendio aereo e delle strategie:

- Coulson Aviation ha annunciato la sua partnership con Kawak Aviation per lanciare una piattaforma di aeromobili Firefighting Black Hawk moderna, aggiornata e più conveniente. La più grande azienda di antincendio aerea al mondo che progetta, produce, installa e gestisce aeromobili, Coulson sta guidando la carica innovativa per il collaudato velivolo antincendio basato su UH-60 per aiutare a garantire una soluzione sicura per ogni cliente e budget. (Fonte: Coulson Aviation, comunicato stampa/sito Web aziendale/newsletter, 2024)

- Coulson Aviation ha annunciato di essersi aggiudicata un contratto antincendio da 16 milioni di dollari USA per continuare a supportare la Quick Reaction Force (QRF) della California meridionale tutto l'anno per tutto il 2024 e il 2025. La QRF è un programma di soppressione degli incendi boschivi completamente equipaggiato per i dipartimenti dei vigili del fuoco di Los Angeles, Orange e Ventura County che si attiva giorno e notte al primo segnale di incendio. Questo è il sesto anno di contratto di Coulson con Southern California Edison (SCE) per supportare la QRF e il secondo anno di supporto alla QRF 24 ore su 24, 7 giorni su 7, 365 giorni all'anno. (Fonte: Coulson Aviation, comunicato stampa/sito Web aziendale/newsletter, 2023)

Approfondimenti regionali sul mercato dei servizi antincendio aerei

Le tendenze regionali e i fattori che influenzano il mercato dell'antincendio aereo durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'antincendio aereo in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato antincendio aereo

Ambito del rapporto sul mercato dei servizi antincendio aerei

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 1.043,22 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 1.657,47 milioni di dollari USA |

| CAGR globale (2022-2030) | 6,0% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per uso finale

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato antincendio aereo: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'Airplane Firefighting Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei servizi antincendio aerei sono:

- Aviazione Coulson

- Aviazione antincendio Conair

- Aviazione di Nettuno

- 10 Portaerei cisterna

- Cisterna Erickson Aero

- Servizio di volo di Billings

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato antincendio aereo

Copertura e risultati del rapporto sul mercato dei servizi antincendio aerei

Il rapporto "Dimensioni e previsioni del mercato antincendio aereo (2022-2030)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi PEST e SWOT dettagliate

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative