Rapporto sull’analisi delle dimensioni e delle quote del mercato degli erogatori di carburante in Africa | Previsioni 2030

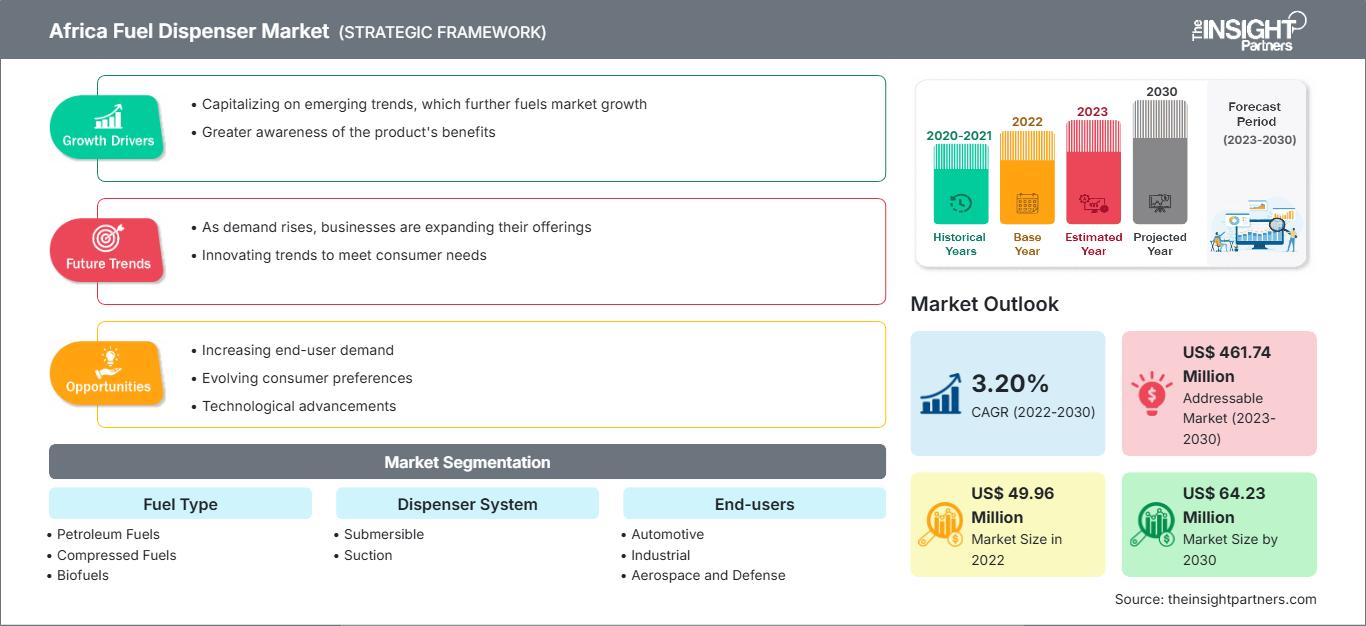

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato dei distributori di carburante per l'Africa (2020-2030), quota globale e regionale, tendenza e opportunità di crescita. Copertura del rapporto di analisi: per tipo di carburante (combustibili petroliferi, combustibili compressi, biocarburanti), sistema di distribuzione (sommergibile, aspirazione), fine- utenti (automobilistico, industriale, aerospaziale e difesa, marittimo, altro) e Paese

- Stato : Edito

- Codice del report : TIPRE00038844

- Categoria : Produzione e costruzione

- Numero di pagine : 156

- Formati di report disponibili :

Il mercato africano dei distributori di carburante è stato valutato a 49,96 milioni di dollari nel 2022 e si prevede che raggiungerà i 64,23 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 3,20% nel periodo 2022-2030.

Prospettiva dell'analista:

Il mercato africano dei distributori di carburante è stato dominato da Nigeria ed Egitto, con quote di mercato rispettivamente del 34,60% e del 20,19% nel 2022. Le economie di Nigeria ed Egitto sono tra le principali economie della regione. Il giacimento di gas naturale della Nigeria ammontava a circa 208,62 trilioni di piedi cubi nel 2022. Il governo nigeriano sta investendo massicciamente nel gas naturale compresso per l'adozione nei settori automobilistico e dei trasporti. L'Egitto ha adottato misure significative per convertire le automobili al gas naturale compresso (CNG). Ad esempio, nel gennaio 2021, il governo egiziano ha annunciato il suo piano per aumentare il numero di automobili alimentate a gas naturale compresso. La produzione di gas naturale dell'Egitto è considerata autosufficiente.

Panoramica del mercato:

Un distributore di carburante è un'attrezzatura essenziale per le stazioni di servizio, che offre un modo sicuro ed efficiente per rifornire le automobili di benzina, gasolio o altri tipi di carburante. Misura ed eroga correttamente il carburante, garantendo che i consumatori paghino solo ciò che ricevono.

La crescente domanda di carburante in Africa, catalizzata da una robusta crescita economica e dalla crescente urbanizzazione, è destinata a spingere il mercato africano dei distributori di carburante verso nuovi traguardi. Con l'espansione economica, si verifica un aumento simultaneo del consumo di energia in diversi settori. L'urbanizzazione amplifica questa domanda, rendendo necessaria un'infrastruttura di distribuzione del carburante sofisticata. L'aumento dei centri urbani e dei centri di attività economica intensifica la necessità di reti di trasporto efficienti, stimolando così la crescita del mercato africano dei distributori di carburante. La crescente dipendenza dalle automobili e dai trasporti pubblici nelle aree urbane sottolinea il ruolo fondamentale che i sistemi di distribuzione svolgono nel soddisfare la crescente domanda di carburante. La modernizzazione delle infrastrutture di vendita al dettaglio di carburante in numerose nazioni africane rappresenta un cambiamento strategico destinato a influenzare significativamente e a guidare il mercato africano dei distributori di carburante in tutta la regione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei distributori di carburante in Africa: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

La crescente domanda di carburante in Africa, catalizzata da una robusta crescita economica e da una crescente urbanizzazione, è destinata a spingere il mercato africano dei distributori di carburante verso nuovi traguardi. Con l'espansione delle economie, si registra un aumento proporzionale del consumo di energia in vari settori. L'urbanizzazione amplifica questa domanda, rendendo necessaria una sofisticata infrastruttura di distribuzione del carburante. L'aumento dei centri urbani e dei centri di attività economica intensifica la necessità di reti di trasporto efficienti, determinando così la domanda di distributori di carburante. La crescente dipendenza dalle automobili e dai trasporti pubblici nelle aree urbane evidenzia il ruolo fondamentale che i sistemi di distribuzione svolgono nel soddisfare la crescente domanda di carburante. La tabella seguente mostra la domanda costante di carburante dal Sudafrica per tutto il 2022. Si prevede che questa tendenza offrirà promettenti opportunità di crescita per il mercato africano dei distributori di carburante nei prossimi anni.

Volume delle vendite/consumo di carburante in Sud Africa da gennaio a dicembre (2022)

Volume in milioni di litri |

|||||

|

Nome del prodotto |

Q1 - Da gennaio a marzo |

Q2 - da aprile a giugno |

Q3 - Da luglio a settembre |

Q4 - da ottobre a dicembre |

Somma totale |

|

Diesel (tutti i gradi) |

3231.73 |

3133.18 |

3243.82 |

3108.58 |

12717.32 |

|

Benzina (tutti i tipi) |

2341,86 |

2236.06 |

2215,98 |

2390,95 |

9184,86 |

|

Carburante per aerei |

348,61 |

337,00 |

366,94 |

425,58 |

1478.14 |

|

Paraffina |

305.53 |

299,68 |

300,79 |

271,88 |

1177,89 |

|

Olio di fornace |

146.34 |

144,65 |

138,67 |

164,36 |

594.04 |

|

GPL |

90,98 |

86,75 |

68,72 |

76,92 |

323.38 |

|

Benzina per aviazione |

1.49 |

1.23 |

0,90 |

1.06 |

4.69 |

|

Somma totale |

6466.58 |

6238.57 |

6335.84 |

6439.36 |

25480.37 |

Allo stesso tempo, l'industrializzazione che sta investendo il continente amplifica la necessità di un approvvigionamento di carburante continuo e senza interruzioni. Le industrie, componenti essenziali dello sviluppo economico, richiedono una fonte di energia affidabile per i processi produttivi e i trasporti. Questa crescente attività industriale accresce la necessità di distributori di carburante strategicamente posizionati vicino alle zone industriali. Il panorama economico dell'Africa è in continua evoluzione e questo rappresenta un'opportunità strategica per gli operatori del mercato africano dei distributori di carburante. Investire in tecnologie avanzate ed espandere la rete di distribuzione del carburante per soddisfare la crescente domanda è in linea con la traiettoria dello sviluppo economico della regione. Poiché il nesso tra crescita economica, urbanizzazione e industrializzazione alimenta la domanda di distributori di carburante, gli operatori proattivi del settore sono in grado di capitalizzare questa crescente crescita del mercato africano dei distributori di carburante, promuovendo l'innovazione, lo sviluppo delle infrastrutture e il progresso economico sostenibile in tutta l'Africa.

Analisi segmentale:

Il mercato africano dei distributori di carburante è caratterizzato da una vasta gamma di tipologie di carburante, ciascuna delle quali soddisfa esigenze specifiche e preferenze regionali. Tra queste tipologie di carburante figurano carburanti derivati dal petrolio, carburanti compressi e biocarburanti. Questa segmentazione riflette il dinamico panorama energetico del continente e la transizione in corso verso opzioni di carburante più pulite e sostenibili. I distributori di gasolio continuano a svolgere un ruolo cruciale nel supportare i settori dei trasporti, industriale e agricolo. La domanda costante di gasolio ne sottolinea l'importanza nell'alimentazione di vari veicoli e macchinari. I distributori di benzina rimangono essenziali per i veicoli privati e commerciali. Nonostante il crescente interesse per i carburanti alternativi, la benzina mantiene una quota di mercato significativa, soprattutto nelle aree urbane. L'adozione del metano come alternativa più pulita sta guadagnando terreno. Paesi africani, come l'Egitto, sono all'avanguardia nello sviluppo delle infrastrutture per il metano, con un numero crescente di veicoli alimentati a metano e una rete di stazioni di rifornimento in espansione. I carburanti miscelati con etanolo stanno diventando sempre più popolari, con i distributori di biocarburanti che soddisfano la domanda di alternative più pulite. Iniziative come l'utilizzo della manioca come materia prima da parte di Sunbird Bioenergy in Zambia testimoniano un crescente interesse per i biocarburanti sostenibili, che sta incrementando la quota di mercato dei distributori di carburante in Africa in Zambia.

- Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Analisi regionale:

Il mercato africano dei distributori di carburante è stato dominato da Nigeria ed Egitto, con quote di mercato rispettivamente del 34,60% e del 20,19% nel 2022. Le economie di Nigeria ed Egitto sono tra le principali economie della regione. Inoltre, il settore del trasporto marittimo in Nigeria si sta sviluppando rapidamente. Il commercio marittimo nigeriano ha un collegamento diretto con l'industria petrolifera e del gas del paese. La Nigeria, il maggiore produttore di petrolio dell'Africa, esporta prodotti petroliferi, tra cui petrolio greggio, petrolio raffinato e gas naturale liquefatto (GNL), attraverso canali marittimi. La Nigeria è il più grande paese armatoriale africano, con 291 navi per un totale di 7,94 milioni di tonnellate di portata lorda. Le navi di proprietà nigeriana si sono classificate al 30° posto per valore, rappresentando lo 0,56% del valore della flotta globale. Di conseguenza, si registra un aumento della quota di mercato dei distributori di carburante in Africa nel settore marittimo nigeriano.

Oltre a Nigeria ed Egitto, Algeria e Kenya sono alcuni dei principali paesi africani in cui la domanda è in crescita. L'Algeria è il maggiore produttore di petrolio greggio e gas naturale dell'Africa. L'Algeria dispone di riserve accertate di gas naturale stimate in 159 trilioni di piedi cubi all'inizio del 2023. L'Algeria ha prodotto più gas naturale nel 2021 rispetto a qualsiasi anno precedente. Il Kenya è una delle economie africane in più rapida crescita. Nel terzo trimestre del 2023, il PIL del Kenya è aumentato del 5,9% annuo, rispetto alla crescita del 4,3% nello stesso trimestre del 2022. Con la crescita della domanda di carburante del Paese, anche il consumo di carburante aumenta costantemente. Tale aumento del consumo di carburante incrementa la crescita del mercato africano dei distributori di carburante.

- Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Analisi dei giocatori chiave:

Tiger Pump; Ehad Fuel Equipment; FTI Group Ltd.; SAMD; Smartflow; Galileo Technologies SA; Eaglestar Energy Technology Co., Ltd.; Dover Fuelling Stations; Prowalco; e Gilbarco Veeder-Root sono i principali attori del mercato africano dei distributori di carburante.

Sviluppi recenti:

Strategie inorganiche e organiche, come fusioni e acquisizioni, sono ampiamente adottate dalle aziende del mercato africano dei distributori di carburante. L'iniziativa di mercato è una strategia adottata dagli operatori del mercato africano dei distributori di carburante per espandere la propria presenza a livello mondiale e soddisfare la crescente domanda dei clienti. Gli operatori del mercato si concentrano principalmente sul miglioramento di prodotti e servizi, integrando funzionalità e tecnologie avanzate nelle loro offerte. Di seguito sono elencati alcuni recenti sviluppi dei principali operatori:

Anno |

Notizia |

|

Aprile 2022 |

Helmerich & Payne (H&P) ha investito 33 milioni di dollari in Galileo Technologies, rafforzando l'esclusiva piattaforma tecnologica dell'azienda volta a decarbonizzare la filiera energetica. |

Ambito del rapporto sui distributori di carburante in Africa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 49,96 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 64,23 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2022 - 2030) | 3,20% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo di carburante

|

| Regioni e paesi coperti |

Africa

|

| Leader di mercato e profili aziendali chiave |

|

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei distributori di carburante in Africa

Ottieni un campione gratuito per - Mercato dei distributori di carburante in Africa