Crescita, dimensioni, quota, tendenze, analisi dei principali attori e previsioni del mercato Gestione del fluido cerebrospinale fino al 2030

Dimensioni e previsioni del mercato della gestione del liquido cerebrospinale (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (shunt del liquido cerebrospinale e sistemi di drenaggio del liquido cerebrospinale), utente finale (ospedali, cliniche, centri chirurgici ambulatoriali e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00004182

- Categoria : Scienze della vita

- Numero di pagine : 177

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

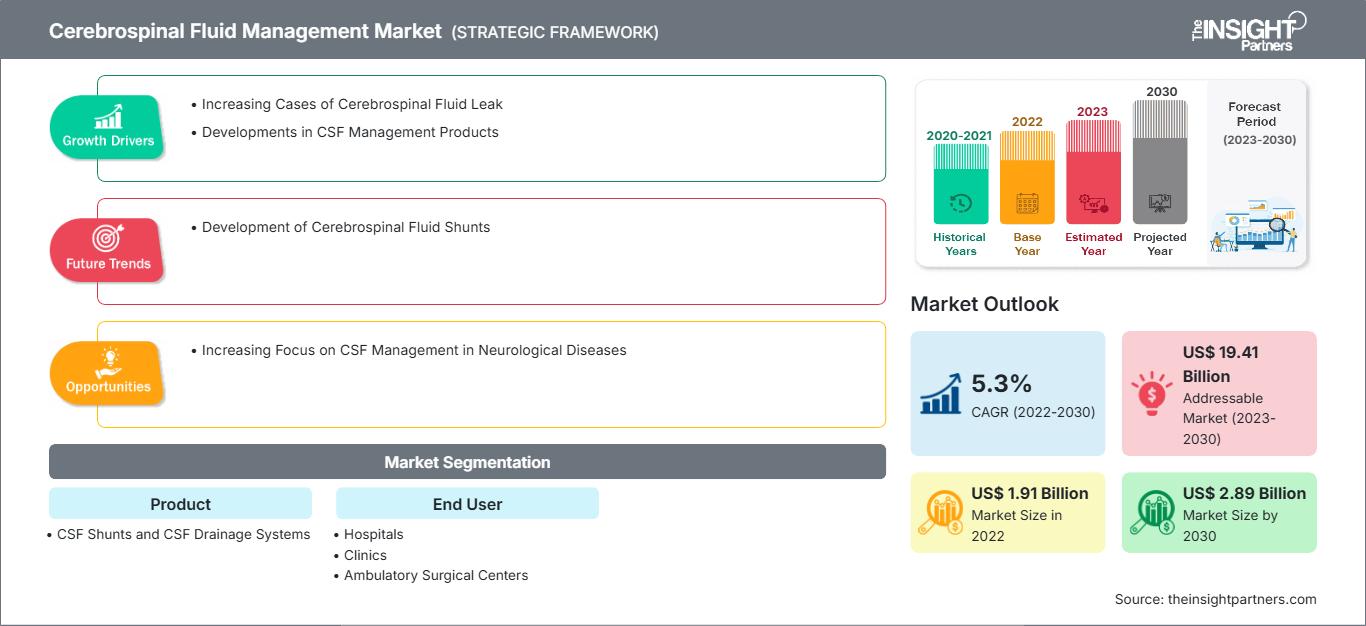

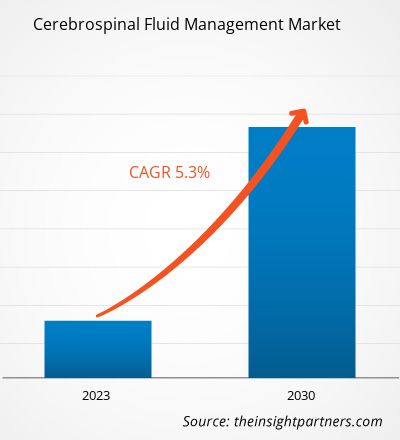

[Rapporto di ricerca] Il mercato della gestione del liquido cerebrospinale è stato valutato a 1.911,37 milioni di dollari nel 2022 e si prevede che raggiungerà i 2.892,54 milioni di dollari entro il 2030. Si stima che registrerà un CAGR del 5,3% tra il 2022 e il 2030.

Approfondimenti di mercato e opinioni degli analisti:

Il mercato della gestione del liquido cerebrospinale sta crescendo rapidamente grazie all'adozione di procedure mini-invasive per la gestione e il trattamento delle perdite di liquido cerebrospinale (CSF). Inoltre, la crescita del mercato è dovuta ai crescenti sviluppi nel settore dei dispositivi medici, che stanno consentendo la commercializzazione di innovativi shunt e sistemi di drenaggio del CSF. Oltre a questi crescenti sviluppi, i governi di diverse regioni sostengono l'utilizzo di dispositivi per la gestione del CSF per affrontare le crescenti preoccupazioni relative all'idrocefalo e ad altre condizioni neurologiche.

Inoltre, i governi hanno aumentato i finanziamenti per espandere la ricerca e lo sviluppo sui disturbi neurologici. Ad esempio, nel maggio 2022, il National Institute of Neurological Disorders and Stroke, parte del National Institutes of Health, ha offerto un finanziamento quinquennale di 2,85 milioni di dollari a un team di ricercatori della McGovern Medical School. Si prevede che i fondi saranno utilizzati per studiare una nuova tecnologia nei neonati con idrocefalo. La tecnologia implementerà tecniche per comprendere il ruolo della dinamica del flusso del liquido cerebrospinale nell'idrocefalo post-emorragico (PHH). Lo studio consentirà di sviluppare strategie di prevenzione, progressione e trattamento. La commercializzazione della nuova tecnologia aumenterà il valore di mercato nei prossimi anni.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della gestione del liquido cerebrospinale: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori di crescita e sfide:

Secondo il Journal of Neurosurgery, si stima che oltre 69 milioni di persone in tutto il mondo soffrano ogni anno di traumi cranici. Si prevede che l'incidenza sia più alta in regioni come il Sud-est asiatico e il Pacifico occidentale. Le lesioni cerebrali e spinali sono le cause più comuni di perdite di liquido cerebrospinale (CSF) negli adulti, che richiedono la gestione del liquido cerebrospinale. L'ipertensione, causata principalmente da un cambiamento nello stile di vita e da abitudini malsane, è un'altra causa importante di perdite di liquido cerebrospinale tra adulti e anziani. Analogamente, l'ipertensione è comune negli anziani, il che porta a un aumento del rischio di ipertensione intracranica idiopatica (IIH). Pertanto, la crescente popolazione geriatrica può essere associata alla crescita del mercato dei prodotti per la gestione del liquido cerebrospinale.

L'incidenza dell'idrocefalo sta crescendo significativamente in tutto il mondo. L'incidenza dell'idrocefalo è più elevata nella popolazione geriatrica; in particolare, è più elevata nella popolazione pediatrica rispetto agli adulti. Secondo un articolo pubblicato dalla National Library of Medicine (NLM), la prevalenza globale dell'idrocefalo è di circa 85 casi ogni 100.000 individui. Secondo la stessa fonte, il tasso di prevalenza nella popolazione pediatrica è di circa 88 casi ogni 100.000, mentre il tasso è di circa 11 casi ogni 100.000 negli adulti e di circa 175 casi ogni 100.000 nella popolazione geriatrica. Inoltre, il tasso di incidenza dell'idrocefalo nei paesi a basso e medio reddito è di circa 123 casi ogni 100.000 nati, mentre il tasso nei paesi ad alto reddito è di 79 casi ogni 100.000 nati. Gli shunt del liquido cerebrospinale e i sistemi di drenaggio sono le opzioni terapeutiche adatte ai casi di idrocefalo diagnosticati in persone di tutte le fasce d'età. Pertanto, un aumento dei casi di perdita di liquido cerebrospinale stimola la crescita del mercato della gestione del liquido cerebrospinale.

Al contrario, il rischio di guasti e di produzione è un fattore importante che limita la crescita del mercato. I pazienti affrontano numerose complicazioni dopo il posizionamento di shunt per il liquido cerebrospinale, principalmente a causa del possibile rischio di malfunzionamento, infezione e funzionamento improprio. Le principali cause di malfunzionamento degli shunt includono l'occlusione prossimale e distale del catetere, la disconnessione e l'infezione. Gli effetti avversi sono ugualmente comuni sia nei giovani che negli anziani. Le procedure di shunt per il liquido cerebrospinale richiedono un monitoraggio costante e richiedono visite di controllo presso cliniche e ospedali a causa del possibile malfunzionamento delle valvole, che può causare variazioni della pressione del flusso del liquido cerebrospinale, con conseguente drenaggio eccessivo o insufficiente.

Segmentazione e ambito del rapporto:

La quota di mercato della gestione del liquido cerebrospinale è suddivisa in base al prodotto e all'utente finale. In base al prodotto, il mercato è classificato in shunt per il liquido cerebrospinale e sistemi di drenaggio per il liquido cerebrospinale. Nel 2022, il segmento degli shunt per il liquido cerebrospinale ha detenuto una quota di mercato maggiore e si stima che crescerà a un CAGR significativo durante il periodo di previsione (2022-2030). Il segmento degli shunt per il liquido cerebrospinale è ulteriormente suddiviso in shunt ventricoloperitoneali, shunt ventricoloatriali, shunt ventricolopleurici e shunt lomboperitoneali. Analogamente, il sistema di drenaggio del liquido cerebrospinale è classificato in sistemi di drenaggio ventricolare esterno (EVD) e sistemi di drenaggio lombare (LD). La crescita complessiva del mercato, per prodotto, è attribuita all'aumento dei lanci di prodotti, alla crescente domanda di shunt avanzati per il liquido cerebrospinale e all'aumento dell'incidenza di idrocefalo.

In base all'utente finale, il mercato è classificato in ospedali, cliniche, centri chirurgici ambulatoriali e centri neurologici. Nel 2022, il segmento ospedaliero ha detenuto la quota di mercato maggiore, per utente finale, e si prevede che crescerà al ritmo più rapido nei prossimi anni. In base all'area geografica, il mercato è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Corea del Sud, Australia e resto dell'Asia-Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sudafrica e resto del Medio Oriente e Africa) e Sud-Centro America (Brasile, Argentina e resto del Sud-Centro America).

Analisi segmentale:

In base al prodotto, il mercato della gestione del liquido cerebrospinale è segmentato in shunt del liquido cerebrospinale e sistemi di drenaggio del liquido cerebrospinale. Il segmento degli shunt del liquido cerebrospinale detiene una quota di mercato maggiore e si prevede che registrerà un CAGR significativo durante il periodo di previsione (2022-2030). Gli shunt del liquido cerebrospinale sono ampiamente utilizzati per il trattamento dell'idrocefalo. Questi shunt sono costituiti da tubi in silastic che consentono la deviazione del liquido cerebrospinale dai ventricoli alle cavità corporee come il peritoneo, l'atrio cardiaco destro o lo spazio pleurico. I diversi tipi di shunt disponibili sul mercato della gestione del liquido cerebrospinale sono classificati come shunt ventricoloperitoneali, shunt ventricoloatriali, shunt ventricolopleurici e shunt lomboperitoneali. Questi shunt sono sviluppati per aprirsi a livelli di pressione specifici e rimanere aperti fino a quando la differenza di pressione attraverso la valvola non supera i livelli di pressione al momento dell'apertura.

Il mercato della gestione del liquido cerebrospinale è ampiamente guidato dalla presenza di attori affermati e promettenti in tutto il mondo. Nel maggio 2020, Aesculap Inc., insieme a The Christoph Miethke GmbH & Co. KG (MIETHKE), ha lanciato la valvola M.blue per il trattamento dell'idrocefalo. M.blue, basato sulla tecnologia gravitazionale, è integrato con un'unità di pressione differenziale fissa in un'unica valvola, che offre una soluzione semplice e dipendente dalla posizione. Pertanto, è probabile che gli sviluppi del prodotto favoriscano la crescita del mercato durante il periodo di previsione.

In base all'utente finale, il mercato della gestione del liquido cerebrospinale è segmentato in ospedali, cliniche, centri chirurgici ambulatoriali e centri neurologici. Nel 2022, il segmento ospedaliero deteneva la quota di mercato maggiore, in base all'utente finale. Si prevede che crescerà al ritmo più rapido nei prossimi anni.

Analisi regionale:

In base all'area geografica, il mercato della gestione del liquido cerebrospinale è suddiviso in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Centro America. Il Nord America contribuisce maggiormente alla crescita del mercato e l'Asia-Pacifico è la regione in più rapida crescita. La crescita del mercato in Nord America è attribuita a fattori tra cui l'aumento dell'incidenza di idrocefalo, lesioni cerebrali traumatiche e altre patologie neurologiche, le rapide innovazioni tecnologiche e lo sviluppo delle infrastrutture sanitarie. Sulla base dei paesi analizzati in Nord America, gli Stati Uniti detengono la maggiore quota di mercato. Secondo l'ultimo aggiornamento di marzo 2023 dei National Institutes of Health (NIH), negli Stati Uniti a 2 neonati su 1.000 viene diagnosticato l'idrocefalo. L'incidenza dell'idrocefalo nei bambini nel Paese è comune quanto quella della sindrome di Down. Il tasso di incidenza dell'idrocefalo pediatrico è pari a circa lo 0,1-0,6% dei nati vivi. L'incidenza dell'idrocefalo nei bambini è un fattore primario che determina un'elevata domanda di dispositivi per la gestione del liquido cerebrospinale negli Stati Uniti. Un articolo di ricerca intitolato "Management of Hydrocephalus in Children: Anatomic Imaging Appearances of CSF Shunts and Their Complications", pubblicato su NIH. Pubblicato sull'American Journal of Roentgenology nell'ottobre 2020, afferma che l'idrocefalo colpisce l'1-2% della popolazione statunitense. Si traduce in quasi 70.000 ricoveri ospedalieri, con conseguente inserimento di 18.000-33.000 shunt liquorali all'anno. Statistiche così elevate indicano che il Paese sta assistendo a un aumento del numero di interventi chirurgici al cervello, che richiedono il posizionamento di dispositivi per la gestione del liquido cerebrospinale (CSF). Inoltre, non è noto quante persone sviluppino l'idrocefalo dopo la nascita. La diagnosi avviene con l'avanzare dell'età. Pertanto, è probabile che la domanda di shunt liquorali aumenti negli Stati Uniti.

Analogamente, la crescita del mercato nell'area Asia-Pacifico è determinata da fattori quali la crescente popolazione geriatrica, la domanda di dispositivi medici avanzati e l'aumento delle infrastrutture sanitarie che offrono trattamenti efficienti. Nell'area Asia-Pacifico, la Cina è il principale Paese che contribuisce alla crescita del mercato. Il mercato della gestione del liquido cerebrospinale in Cina è trainato dalla crescente prevalenza di idrocefalo normoteso e lesioni cerebrali traumatiche (TBI) tra gli anziani del Paese.

Sviluppi del settore e opportunità future:

Di seguito sono elencate varie iniziative dei principali attori che operano nel mercato della gestione del liquido cerebrospinale:

- A dicembre 2021, è stato firmato un contratto tra Spiegelberg e Innovative Medcare PTY Ltd. Innovative Medcare Technology PTY LTD, con sede a Melbourne, in Australia, è entrata a far parte della famiglia Spiegelberg in forte crescita.

- Ad aprile 2021, Medtronic plc e Surgical Theater hanno annunciato una partnership per interfacciare la tecnologia di realtà aumentata (AR) SyncAR di Surgical Theater con il sistema di navigazione chirurgica StealthStation S8 di Medtronic. Questa collaborazione consentirà ai neurochirurghi di utilizzare la tecnologia AR in tempo reale per migliorare la visualizzazione durante complesse procedure craniche.

- A marzo 2023, Möller Medical GmbH ha ritirato il set di drenaggio LiquoGuard 7, poiché sono state rilevate perdite in casi isolati, che facevano parte dei processi di monitoraggio continuo della qualità e del mercato.

Approfondimenti regionali sul mercato della gestione del liquido cerebrospinale

Le tendenze regionali e i fattori che influenzano il mercato della gestione del liquido cerebrospinale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della gestione del liquido cerebrospinale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla gestione del liquido cerebrospinale

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 1.91 Billion |

| Dimensioni del mercato per 2030 | US$ 2.89 Billion |

| CAGR globale (2022 - 2030) | 5.3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della gestione del liquido cerebrospinale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della gestione del liquido cerebrospinale è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della gestione del liquido cerebrospinale Panoramica dei principali attori chiave

Impatto del COVID-19:

Durante il periodo precedente alla pandemia di COVID-19, le procedure di trattamento per le perdite di liquido cerebrospinale erano numerose. Ad esempio, negli Stati Uniti, le procedure di diversione del liquido cerebrospinale hanno rappresentato il 29% degli 843 interventi chirurgici nel reparto di neurologia da marzo 2019 a febbraio 2020. Il numero di procedure di diversione del liquido cerebrospinale ha contribuito in modo significativo alla crescita del mercato. Inoltre, la domanda e l'offerta di shunt e sistemi di drenaggio del liquido cerebrospinale sono state soddisfatte in modo efficiente. Durante la pandemia, la catena di approvvigionamento è stata interrotta, limitando le strutture sanitarie per diverse patologie, tra cui le malattie neurologiche. Il periodo pandemico ha avuto un impatto negativo sul mercato e ha spostato l'attenzione delle aziende di dispositivi medici verso la diagnostica in vitro del COVID-19. Il mercato si è ampliato per la diagnostica point-of-care, con conseguenti esiti negativi per il mercato della gestione del liquido cerebrospinale.

D'altro canto, durante lo scenario post-pandemia di COVID-19, si è registrato un aumento esponenziale delle procedure di shunt e drenaggio del liquido cerebrospinale, poiché è stato segnalato che l'infezione acuta da COVID-19 mostrava una connessione diretta o indiretta con il sistema nervoso nei numerosi casi positivi al COVID-19. Tuttavia, sono disponibili informazioni limitate sugli esiti del liquido cerebrospinale in caso di COVID-19, che hanno sfruttato le opportunità di ricerca e sviluppo. Dopo la pandemia, la consapevolezza delle procedure di shunt del liquido cerebrospinale è aumentata, il che ha contribuito in modo significativo alla crescita del mercato e si prevede che mostrerà un trend simile nei prossimi anni. Lo sviluppo dei prodotti è stato potenziato integrando tecnologie digitali per il monitoraggio e il controllo del flusso del liquido cerebrospinale nei pazienti. Pertanto, i progressi tecnologici stanno contribuendo in modo significativo alla crescita del mercato.

Panorama competitivo e aziende chiave:

Alcuni importanti attori che operano nel mercato della gestione del liquido cerebrospinale sono Medtronic Plc, Integra LifeSciences Holdings Corp, B. Braun SE, Argi Group Health Services Ltd Sti, Sophysa SA, BeckerSmith Medical Inc, Delta Surgical Ltd, Moller Medical GmbH, Natus Medical Inc e Spiegelberg GmbH & Co KG. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la loro gamma di prodotti nei portafogli specialistici. La loro presenza globale consente loro di servire un'ampia gamma di clienti, consentendo loro di espandere la propria quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative