Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose zum Management der Cerebrospinalflüssigkeit bis 2030

Marktgröße und Prognosen für das Management von Zerebrospinalflüssigkeit (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Produkt (CSF-Shunts und CSF-Drainagesysteme), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00004182

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 177

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

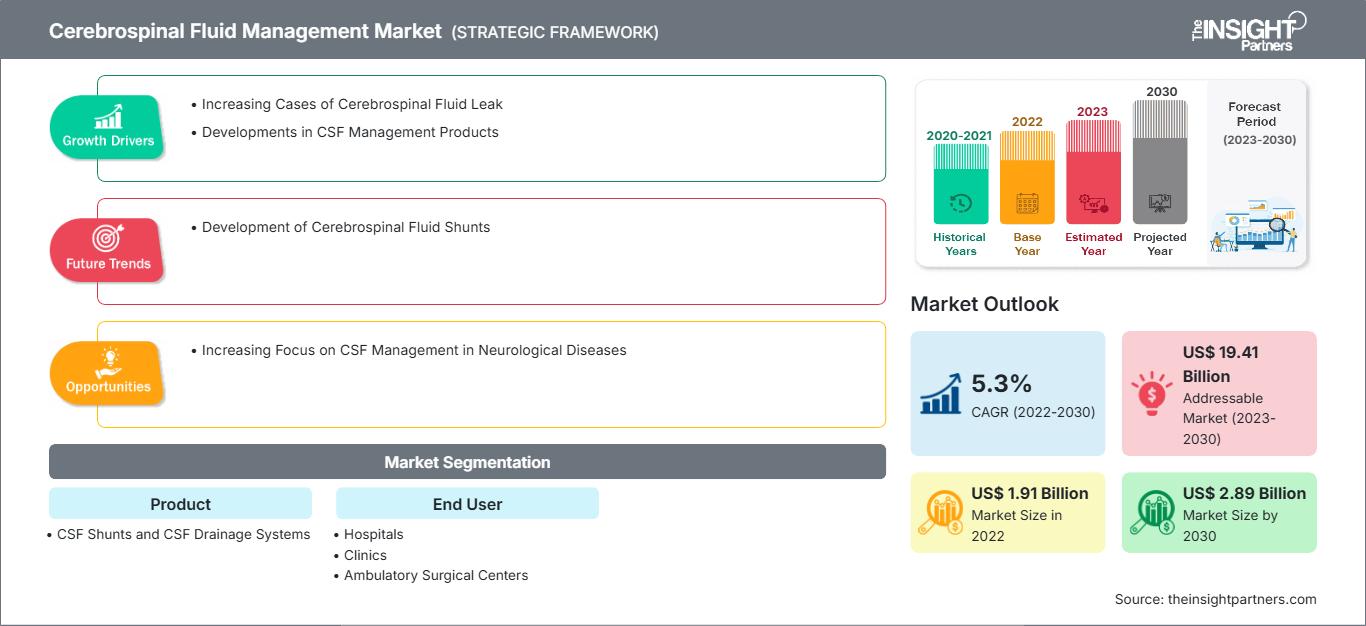

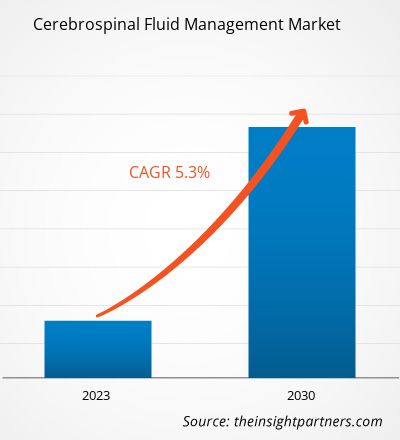

[Forschungsbericht] Der Markt für Liquormanagement wurde im Jahr 2022 auf 1.911,37 Millionen US-Dollar geschätzt und soll bis 2030 2.892,54 Millionen US-Dollar erreichen. Für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3 % erwartet.

Markteinblicke und Analystenmeinung:

Der Markt für Liquormanagement wächst aufgrund der Einführung minimalinvasiver Verfahren zur Behandlung von Liquorlecks (CSF) rasant. Das Marktwachstum ist außerdem auf die Weiterentwicklung der Medizintechnikbranche zurückzuführen, die die Kommerzialisierung innovativer CSF-Shunts und CSF-Drainagesysteme ermöglicht. Abgesehen von dieser Weiterentwicklung unterstützen Regierungen in verschiedenen Regionen den Einsatz von Geräten zum CSF-Management, um dem zunehmenden Problem des Hydrozephalus und anderer neurologischer Erkrankungen zu begegnen.

Darüber hinaus haben Regierungen die Finanzierung für die Forschung und Entwicklung im Bereich neurologischer Erkrankungen erhöht. So stellte beispielsweise das National Institute of Neurological Disorders and Stroke, Teil der National Institutes of Health, im Mai 2022 einem Forscherteam der McGovern Medical School eine fünfjährige Förderung in Höhe von 2,85 Millionen US-Dollar zur Verfügung. Die Mittel sollen für die Erforschung neuartiger Technologien bei Säuglingen mit Hydrozephalus eingesetzt werden. Die Technologie wird Techniken einsetzen, um die Rolle der Liquorflussdynamik bei posthämorrhagischem Hydrozephalus (PHH) zu verstehen. Die Studie wird die Entwicklung von Präventions-, Progressions- und Behandlungsstrategien ermöglichen. Die Kommerzialisierung der neuen Technologie wird den Marktwert in den kommenden Jahren steigern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für das Management von Zerebrospinalflüssigkeit: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Wachstumstreiber und Herausforderungen:

Dem Journal of Neurosurgery zufolge erleiden jährlich weltweit schätzungsweise über 69 Millionen Menschen ein Schädel-Hirn-Trauma. Die höchste Fallzahl wird in Regionen wie Südostasien und dem Westpazifik erwartet. Hirn- und Rückenmarksverletzungen sind die häufigsten Ursachen für Liquorlecks bei Erwachsenen und erfordern eine Liquorbehandlung. Bluthochdruck, der hauptsächlich durch veränderte Lebensgewohnheiten und ungesunde Gewohnheiten verursacht wird, ist eine weitere wichtige Ursache für Liquorlecks bei Erwachsenen und älteren Menschen. Ebenso ist Bluthochdruck bei älteren Menschen weit verbreitet, was letztendlich zu einem erhöhten Risiko einer idiopathischen intrakraniellen Hypertonie (IIH) führt. Daher kann die wachsende geriatrische Bevölkerung mit dem Wachstum des Marktes für Liquormanagement in Verbindung gebracht werden.

Die Häufigkeit von Hydrozephalus nimmt weltweit deutlich zu. Die geriatrische Bevölkerung verzeichnet am häufigsten Hydrozephalus; insbesondere ist sie bei Kindern höher als bei Erwachsenen. Laut einem Artikel der National Library of Medicine (NLM) beträgt die weltweite Prävalenz von Hydrozephalus etwa 85 pro 100.000 Personen. Der gleichen Quelle zufolge beträgt die Prävalenzrate bei Kindern etwa 88 pro 100.000, bei Erwachsenen etwa 11 pro 100.000 und bei geriatrischen Personen etwa 175 pro 100.000. Außerdem beträgt die Inzidenzrate von Hydrozephalus in Ländern mit niedrigem und mittlerem Einkommen etwa 123 pro 100.000 Geburten, während sie in Ländern mit hohem Einkommen 79 pro 100.000 Geburten beträgt. Liquor-Shunts und Drainagesysteme sind geeignete Behandlungsoptionen für Hydrozephalus-Fälle, die bei Menschen aller Altersgruppen diagnostiziert werden. Daher fördert eine Zunahme der Fälle von Liquorlecks das Wachstum des Marktes für Liquormanagement.

Im Gegensatz dazu sind das Ausfallrisiko und die Herstellung wichtige Faktoren, die das Marktwachstum bremsen. Patienten sind nach der Platzierung von Liquor-Shunts mit zahlreichen Komplikationen konfrontiert, hauptsächlich aufgrund des möglichen Risikos von Fehlfunktionen, Infektionen und Fehlfunktionen. Die Hauptgründe für Shunt-Fehlfunktionen sind Verschluss, Diskonnektion und Infektion des proximalen und distalen Katheters. Die Nebenwirkungen treten bei jungen wie älteren Menschen gleichermaßen häufig auf. Liquor-Shunt-Verfahren müssen ständig überwacht werden und erfordern Nachuntersuchungen in Kliniken und Krankenhäusern, da es zu Ventilfehlfunktionen kommen kann, die zu Veränderungen des Liquorflussdrucks und damit zu Über- oder Unterdrainage führen können.

Berichtssegmentierung und -umfang:

Der Marktanteil im Bereich Liquormanagement wird nach Produkt und Endverbraucher aufgeteilt. Basierend auf dem Produkt wird der Markt in Liquor-Shunts und Liquor-Drainagesysteme unterteilt. Im Jahr 2022 hatte das Segment der Liquor-Shunts einen größeren Marktanteil und wird im Prognosezeitraum (2022–2030) voraussichtlich mit einer signifikanten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Das Segment der Liquor-Shunts wird weiter unterteilt in ventrikuloperitoneale Shunts, ventrikuloatriale Shunts, ventrikulopleurale Shunts und lumboperitoneale Shunts. Ebenso wird das Liquor-Drainagesystem in externe Ventrikeldrainagesysteme (EVD) und Lumbaldrainagesysteme (LD) unterteilt. Das allgemeine Marktwachstum nach Produkten ist auf zunehmende Produkteinführungen, die steigende Nachfrage nach fortschrittlichen Liquor-Shunts und die zunehmende Zahl von Hydrozephalus-Fällen zurückzuführen.

Nach Endverbrauchern wird der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und neurologische Zentren unterteilt. Im Jahr 2022 hatte das Segment Krankenhäuser nach Endverbrauchern den größten Marktanteil und wird in den kommenden Jahren voraussichtlich am schnellsten wachsen. Geografisch ist der Markt in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien und der übrige Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der übrige Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der Markt für Liquormanagement ist produktbezogen in Liquor-Shunts und Liquor-Drainagesysteme unterteilt. Das Segment der Liquor-Shunts hatte einen größeren Marktanteil und wird im Prognosezeitraum (2022–2030) voraussichtlich eine signifikante CAGR verzeichnen. Liquor-Shunts werden häufig zur Behandlung von Hydrozephalus eingesetzt. Diese Shunts bestehen aus Silikonschläuchen, die die Umleitung der Zerebrospinalflüssigkeit aus den Ventrikeln in Körperhöhlen wie das Bauchfell, den rechten Herzvorhof oder den Pleuraraum ermöglichen. Auf dem Markt für das Management der Zerebrospinalflüssigkeit sind verschiedene Arten von Shunts erhältlich, darunter ventrikuloperitoneale Shunts, ventrikuloatriale Shunts, ventrikulopleurale Shunts und lumboperitoneale Shunts. Diese Shunts sind so konzipiert, dass sie sich bei bestimmten Druckniveaus öffnen und geöffnet bleiben, bis die Druckdifferenz über dem Ventil den Druck zum Zeitpunkt der Öffnung überschreitet.

Der Markt für das Management der Zerebrospinalflüssigkeit wird stark von der Präsenz etablierter und aufstrebender Akteure auf der ganzen Welt getrieben. Im Mai 2020 brachte Aesculap Inc. zusammen mit der Christoph Miethke GmbH & Co. KG (MIETHKE) das M.blue-Ventil zur Behandlung des Hydrozephalus auf den Markt. M.blue, das mit Gravitationstechnologie ausgestattet ist, ist mit einer festen Differenzdruckeinheit in einem Ventil integriert, was eine einfache, positionsabhängige Lösung ermöglicht. Daher werden Produktentwicklungen im Prognosezeitraum voraussichtlich das Marktwachstum fördern.

Basierend auf dem Endnutzer ist der Markt für Liquormanagement in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und neurologische Zentren unterteilt. Im Jahr 2022 hatte das Krankenhaussegment nach Endnutzer den größten Marktanteil. Es wird erwartet, dass es in den kommenden Jahren am schnellsten wachsen wird.

Regionale Analyse:

Geografisch ist der Markt für Liquormanagement in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum Marktwachstum bei, und der Asien-Pazifik-Raum ist die am schnellsten wachsende Region. Das Wachstum des Marktes in Nordamerika wird auf Faktoren wie die zunehmende Zahl von Hydrozephalus, Schädel-Hirn-Traumata und anderen neurologischen Erkrankungen, schnelle technologische Innovationen und die Entwicklung der Gesundheitsinfrastruktur zurückgeführt. Basierend auf den in Nordamerika analysierten Ländern haben die USA den größten Marktanteil. Laut dem jüngsten Update der National Institutes of Health (NIH) vom März 2023 werden in den USA 2 von 1.000 Babys mit Hydrozephalus diagnostiziert. Hydrozephalus kommt bei Kindern in den USA genauso häufig vor wie das Down-Syndrom. Die Inzidenzrate für Hydrozephalus bei Kindern beträgt ~0,1–0,6 % aller Lebendgeburten. Die Häufigkeit von Hydrozephalus bei Kindern ist ein Hauptfaktor, der zu einer erhöhten Nachfrage nach Geräten zur Behandlung der Zerebrospinalflüssigkeit in den USA führt. Ein Forschungsartikel mit dem Titel „Behandlung von Hydrozephalus bei Kindern: Anatomische Bildgebungserscheinungen von CSF-Shunts und ihre Komplikationen“ Eine im Oktober 2020 im American Journal of Roentgenology veröffentlichte Studie besagt, dass 1–2 % der US-Bevölkerung von Hydrozephalus betroffen sind. Dies führt zu fast 70.000 Krankenhauseinweisungen, bei denen jährlich 18.000–33.000 Liquor-Shunts eingesetzt werden. Diese hohen Zahlen deuten darauf hin, dass in dem Land eine steigende Zahl von Gehirnoperationen stattfindet, die das Einsetzen von Geräten zur Behandlung der Zerebrospinalflüssigkeit (CSF) erfordern. Darüber hinaus ist nicht bekannt, wie viele Menschen nach der Geburt einen Hydrozephalus entwickeln. Die Diagnose wird mit zunehmendem Alter gestellt. Daher wird die Nachfrage nach CSF-Shunts in den USA voraussichtlich steigen.

Ebenso wird das Marktwachstum im asiatisch-pazifischen Raum von Faktoren wie der wachsenden geriatrischen Bevölkerung, der Nachfrage nach fortschrittlichen medizinischen Geräten und der Verbesserung der Gesundheitsinfrastruktur für effiziente Behandlungen bestimmt. Im asiatisch-pazifischen Raum trägt China am meisten zum Marktwachstum bei. Der Markt für Liquormanagement in China wird durch die zunehmende Prävalenz von Normaldruckhydrozephalus und traumatischen Hirnverletzungen (TBI) unter älteren Menschen im Land angetrieben.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für Liquormanagement aufgeführt:

- Im Dezember 2021 unterzeichnete Spiegelberg einen Vertrag mit Innovative Medcare PTY Ltd. Innovative Medcare Technology PTY LTD mit Sitz in Melbourne, Australien, schloss sich der stark wachsenden Spiegelberg-Familie an.

- Im April 2021 gaben Medtronic plc und Surgical Theater eine Partnerschaft bekannt, um die Augmented-Reality-Technologie (AR) SyncAR von Surgical Theater mit dem chirurgischen Navigationssystem StealthStation S8 von Medtronic zu verbinden. Diese Zusammenarbeit wird es Neurochirurgen ermöglichen, AR-Technologie in Echtzeit zu nutzen, um die Visualisierung bei komplexen kranialen Eingriffen zu verbessern.

- Im März 2023 rief die Möller Medical GmbH das Drainage-Set LiquoGuard 7 zurück, da in Einzelfällen, die Teil der laufenden Qualitäts- und Marktüberwachungsprozesse waren, Leckagen festgestellt wurden.

Cerebrospinal Fluid Management

Regionale Einblicke in den Markt für LiquormanagementDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Liquormanagement im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Management der Zerebrospinalflüssigkeit

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 1.91 Billion |

| Marktgröße nach 2030 | US$ 2.89 Billion |

| Globale CAGR (2022 - 2030) | 5.3% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Liquormanagement: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Liquormanagement wächst rasant. Dies ist auf die steigende Nachfrage der Endverbraucher zurückzuführen, die auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen ist. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für das Management von Zerebrospinalflüssigkeit Übersicht der wichtigsten Akteure

Auswirkungen von COVID-19:

Vor der COVID-19-Pandemie gab es eine beträchtliche Anzahl von Behandlungen bei Liquorlecks. In den USA beispielsweise machten Liquorableitungsverfahren zwischen März 2019 und Februar 2020 29 % der 843 Operationen in der Neurologie aus. Diese Zahl trug maßgeblich zum Marktwachstum bei. Auch die Nachfrage nach Liquor-Shunts und Drainagesystemen wurde effizient gedeckt. Während der Pandemie kam es zu Unterbrechungen der Lieferkette, was die Verfügbarkeit von Gesundheitseinrichtungen für verschiedene Gesundheitszustände, darunter auch neurologische Erkrankungen, einschränkte. Die Dauer der Pandemie wirkte sich negativ auf den Markt aus und verlagerte den Fokus der Medizintechnikunternehmen auf die In-vitro-Diagnostik von COVID-19. Der Markt für Point-of-Care-Diagnostik wurde erweitert, was negative Folgen für den Markt für das Management der Zerebrospinalflüssigkeit hatte.

Andererseits gab es während der Post-COVID-19-Pandemie einen exponentiellen Anstieg der Verfahren zur Liquor-Shunt- und Liquor-Drainage, da bei den vielen COVID-19-positiven Fällen eine akute COVID-19-Infektion mit direktem oder indirektem Bezug zum Nervensystem gemeldet wurde. Es sind jedoch nur begrenzte Informationen über die Liquor-Ergebnisse bei COVID-19 verfügbar, was die Möglichkeiten für Forschung und Entwicklung nutzte. Nach der Pandemie wurde das Bewusstsein für die Verfahren zur Liquor-Shunt-Behandlung geschärft, was das Marktwachstum erheblich förderte und in den kommenden Jahren einen ähnlichen Trend erwarten lässt. Die Produktentwicklung wurde durch die Einbeziehung digitaler Technologien zur Überwachung und Kontrolle des Zerebrospinalflüssigkeitsflusses bei Patienten vorangetrieben. Technologische Fortschritte tragen somit erheblich zum Wachstum des Marktes bei.

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige prominente Akteure auf dem Markt für Liquormanagement sind Medtronic Plc, Integra LifeSciences Holdings Corp, B. Braun SE, Argi Group Health Services Ltd Sti, Sophysa SA, BeckerSmith Medical Inc, Delta Surgical Ltd, Moller Medical GmbH, Natus Medical Inc und Spiegelberg GmbH & Co KG. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot in Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil auszubauen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends