Panoramica del mercato della sicurezza informatica, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Dimensioni e previsioni del mercato della sicurezza informatica (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per componente (soluzione e servizi), tipo (sicurezza di rete, sicurezza degli endpoint, sicurezza delle applicazioni, sicurezza delle infrastrutture e altri), dimensione dell'organizzazione (grandi imprese e PMI), settore verticale (BFSI, IT e telecomunicazioni, governo, sanità, produzione, vendita al dettaglio ed e-commerce e altri) e geografia.

- Stato : Edito

- Codice del report : TIPTE100000159

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 276

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 08, 2025

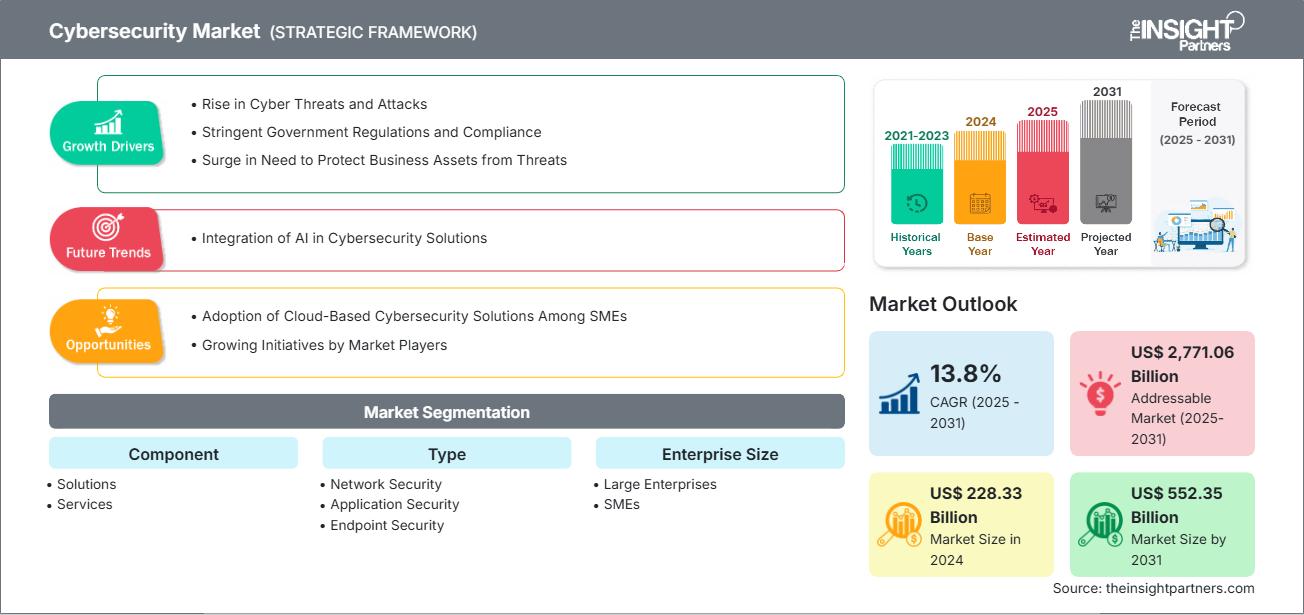

Si prevede che il mercato della sicurezza informatica raggiungerà i 228,33 miliardi di dollari nel 2024 e i 552,35 miliardi di dollari entro il 2031; si prevede che registrerà un CAGR del 13,8% tra il 2025 e il 2031.

Analisi del mercato della sicurezza informaticaL'emergere del cloud computing, del lavoro da remoto e delle iniziative di trasformazione digitale ha aumentato la potenziale superficie di attacco, rendendo le aziende più vulnerabili alle minacce informatiche avanzate. Per affrontare questi rischi, le organizzazioni stanno implementando strategie di sicurezza informatica proattive come l'architettura zero-trust, il rilevamento delle minacce basato sull'intelligenza artificiale e programmi di formazione dei dipendenti per migliorare le loro capacità di difesa. Inoltre, quadri normativi come il GDPR, il CCPA e il Digital Personal Data Protection Act indiano stanno ponendo maggiore enfasi sulla protezione dei dati, spingendo le aziende a implementare solide policy e modelli di governance per la sicurezza informatica. Secondo il Privacy Laws and International Business Report, nel 2023 l'83% dei Paesi aveva adottato una legislazione sulla protezione dei dati e sulla privacy, rispetto al 66% del 2020. Il Regolamento generale sulla protezione dei dati (GDPR), istituito nel 2018, è un quadro normativo completo sulla privacy dei dati emanato dall'Unione Europea (UE) per salvaguardare le informazioni personali degli individui.

Panoramica del mercato della sicurezza informaticaLa sicurezza informatica si riferisce alle pratiche, alle tecnologie e alle strategie utilizzate per proteggere le risorse digitali di un'organizzazione, inclusi sistemi, reti, applicazioni e dati, da minacce informatiche come hacking, malware, phishing, ransomware e attacchi interni. Nel mondo odierno, sempre più digitale e interconnesso, la sicurezza informatica è diventata una funzione aziendale fondamentale, fondamentale per mantenere la continuità operativa, salvaguardare le informazioni sensibili e preservare la reputazione del marchio. Dal punto di vista aziendale, la sicurezza informatica non è solo una questione IT; è una priorità strategica. Una singola violazione della sicurezza può comportare perdite finanziarie significative, sanzioni normative, interruzione delle operazioni aziendali e perdita di fiducia da parte dei clienti. Per questo motivo, le aziende stanno investendo massicciamente in soluzioni di sicurezza avanzate come firewall, sistemi di rilevamento delle intrusioni, protezione degli endpoint, gestione delle identità e degli accessi (IAM), crittografia e strumenti di gestione delle informazioni e degli eventi di sicurezza (SIEM).

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della sicurezza informatica: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori e opportunità del mercato della sicurezza informatica

Fattori di mercato:-

Aumento delle minacce e degli attacchi informatici:

Gli attacchi informatici rappresentano un rischio significativo per le aziende, con incidenti in continuo aumento a causa dei progressi tecnologici. Malware informatici, violazioni dei dati e attacchi DoS (Denial of Service) sono alcuni esempi di rischi informatici. L'aumento del numero di attacchi informatici ha rafforzato l'importanza della sicurezza informatica per salvaguardare le infrastrutture critiche e garantire la sicurezza dei dati, alimentando la crescita del mercato della sicurezza informatica.

-

Rigorose normative governative e conformità:

Le organizzazioni di tutte le dimensioni in tutto il mondo devono rispettare normative complesse relative ai dati e alla sicurezza informatica. Le organizzazioni devono migliorare le proprie misure di sicurezza informatica per conformarsi a diverse normative e proteggere i dati sensibili. Pertanto, le rigide normative governative, come GDPR, CCPA e HIPAA, guidano il mercato della sicurezza informatica.

-

Aumento della necessità di proteggere le risorse aziendali dalle minacce:

La crescente necessità di proteggere le risorse aziendali critiche da minacce informatiche sempre più sofisticate e frequenti è un fattore chiave per il mercato globale della sicurezza informatica. Con la continua evoluzione del panorama delle minacce informatiche, le aziende sono costrette a dare priorità alla sicurezza informatica come componente fondamentale della propria strategia digitale, garantendo la continuità aziendale, la conformità normativa e la protezione di preziose risorse digitali in un ambiente in continua evoluzione.

Opportunità di mercato:

-

Adozione di soluzioni di sicurezza informatica basate su cloud tra le PMI:

Le piccole e medie imprese (PMI), che spesso non dispongono di team IT interni dedicati e di un'infrastruttura di sicurezza sofisticata, si stanno sempre più rivolgendo a soluzioni di sicurezza informatica basate su cloud come alternativa pratica e scalabile ai tradizionali sistemi on-premise.

-

Iniziative in crescita da parte degli operatori del mercato:

Si prevede che l'aumento dell'innovazione di prodotto e delle soluzioni su misura, in particolare rivolte a segmenti sottoserviti come le piccole e medie imprese (PMI) e settori verticali specifici del settore, come sanità, finanza e infrastrutture critiche, offrirà opportunità di crescita al mercato. Attori.

Il mercato della sicurezza informatica è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per componente:

-

Soluzione:

Le soluzioni di sicurezza informatica proteggono le risorse digitali, i sistemi e i dati di un'azienda da minacce come hacker, malware e violazioni dei dati. Queste soluzioni includono tecnologie, processi e pratiche progettati per salvaguardare le informazioni critiche, garantire la continuità aziendale e mantenere la fiducia dei clienti. -

Servizi:

I servizi di sicurezza informatica sono servizi professionali che aiutano le aziende a proteggere la propria infrastruttura digitale, i dati e le operazioni dalle minacce informatiche. Questi servizi sono forniti da team interni o da fornitori esterni e sono personalizzati in base alle esigenze specifiche e al profilo di rischio di ciascuna organizzazione. I principali servizi di sicurezza informatica includono valutazioni del rischio, gestione delle vulnerabilità, monitoraggio delle minacce, risposta agli incidenti e supporto alla conformità.

Per tipo:

-

Sicurezza di rete:

La sicurezza di rete si riferisce alle strategie e alle azioni intraprese per proteggere i dati e l'infrastruttura IT di un'azienda da accessi non autorizzati, usi impropri o attacchi informatici. Si concentra sulla garanzia della riservatezza, dell'integrità e della disponibilità dei dati durante il loro trasferimento all'interno e all'interno di una rete aziendale. -

Sicurezza degli endpoint:

La sicurezza degli endpoint è la pratica di proteggere dispositivi come laptop, desktop, server e altri endpoint connessi dalle minacce informatiche. Questi dispositivi, siano essi on-premise o basati sul cloud, fungono da gateway per la rete di un'organizzazione, rendendoli obiettivi primari per gli aggressori. -

Sicurezza delle applicazioni:

La sicurezza delle applicazioni è il processo di sviluppo e manutenzione del software per proteggerlo da minacce informatiche come accessi non autorizzati, violazioni dei dati e manipolazione del codice. Comporta l'integrazione di funzionalità di sicurezza durante le fasi di progettazione, sviluppo e test, nonché l'applicazione di misure di protezione dopo l'implementazione dell'applicazione. -

Sicurezza dell'infrastruttura:

La sicurezza dell'infrastruttura nel mercato della sicurezza informatica si riferisce alla protezione di sistemi IT critici, reti, data center e ambienti cloud che supportano le operazioni di un'organizzazione. Implica una combinazione di tecnologie, best practice e policy di governance progettate per salvaguardare i componenti fondamentali dell'ecosistema digitale di un'organizzazione da minacce informatiche, tempi di inattività e accessi non autorizzati. -

Altro:

Altri includono la sicurezza dei dati e la sicurezza del cloud. La sicurezza dei dati è la pratica di proteggere le informazioni digitali durante il loro intero ciclo di vita per prevenire corruzione, furto o accesso non autorizzato. Comprende tutti i componenti coinvolti: hardware, software, dispositivi di archiviazione ed endpoint utente, nonché controlli di accesso, policy amministrative e procedure organizzative.

Per dimensione dell'organizzazione:

- Grandi imprese

- PMI

Per settore verticale:

- BFSI

- IT e telecomunicazioni

- Governo

- Sanità

- Produzione

- Vendita al dettaglio ed e-commerce

- Altri

Per area geografica:

- Nord America

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Il mercato della sicurezza informatica del Nord America è il più grande a livello mondiale, in quanto la regione è leader nell'innovazione tecnologica e nella trasformazione digitale. Trae vantaggio da un'infrastruttura IT e cloud matura, che ha gettato solide basi per l'adozione diffusa di soluzioni avanzate di sicurezza informatica

Approfondimenti regionali sul mercato della sicurezza informatica

Le tendenze regionali e i fattori che influenzano il mercato della sicurezza informatica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato della sicurezza informatica in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato della sicurezza informatica

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 228.33 Billion |

| Dimensioni del mercato per 2031 | US$ 552.35 Billion |

| CAGR globale (2025 - 2031) | 13.8% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Componente

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della sicurezza informatica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della sicurezza informatica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della sicurezza informatica Panoramica dei principali attori chiave

Analisi della quota di mercato della sicurezza informatica per area geografica

La regione Asia-Pacifico si sta affermando come uno dei mercati in più rapida crescita per la sicurezza informatica, alimentata dalla rapida trasformazione digitale e da un fiorente settore IT che alimenta la domanda di soluzioni di sicurezza informatica. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione per i fornitori di servizi di sicurezza informatica.

Il mercato della sicurezza informatica cresce in modo diverso in ogni regione. Ciò è dovuto a fattori come l'aumento dei casi di crimini informatici e violazioni dei dati e la crescita delle infrastrutture pubbliche digitali. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

-

Quota di mercato:

Detiene una quota importante del mercato globale della sicurezza informatica

-

Fattori chiave:

- Alta concentrazione di imprese e aziende tecnologiche

- Frequenti attacchi informatici di alto profilo che stimolano la domanda di protezione

- Iniziative governative come CISA e framework di sicurezza informatica (ad esempio, NIST)

-

Tendenze:

Rapida adozione di un'architettura di sicurezza zero-trust

2. Europa

-

Quota di mercato:

Quota sostanziale -

Fattori chiave:

- Regolamenti rigorosi sulla privacy (ad esempio, GDPR, direttiva NIS2)

- Spinta per la sovranità digitale e il controllo locale dei dati

- Enfasi sulla sicurezza delle infrastrutture critiche (energia, banche, sanità)

-

Tendenze:

Crescente domanda di sicurezza degli endpoint e servizi di rilevamento gestiti

3. Asia Pacifico

-

Quota di mercato:

Regione in più rapida crescita con una quota di mercato in aumento ogni anno -

Fattori chiave:

- Aumento degli attacchi informatici mirati alle economie digitali in crescita

- Strategie nazionali di sicurezza informatica (ad esempio, India, Giappone, Singapore)

- In forte espansione Servizi digitali e infrastrutture cloud

-

Tendenze:

Governi che impongono la conformità alla sicurezza informatica nei settori digitali

4. America del Sud e Centro

-

Quota di mercato:

Mercato in crescita con progressi costanti -

Fattori chiave:

- Aumento della criminalità informatica contro istituzioni finanziarie e pubbliche

- Crescente adozione di e-commerce e cloud

- Normative regionali che spingono per una migliore protezione dei dati

-

Tendenze:

Crescita della domanda di servizi di sicurezza accessibili e gestiti

5. Medio Oriente e Africa

-

Quota di mercato:

Sebbene piccola, ma in rapida crescita -

Fattori chiave:

- Aumento Trasformazione digitale, in particolare nel Consiglio di Cooperazione del Golfo (CCG)

- Programmi nazionali di sicurezza informatica (ad esempio, Saudi Vision 2030, strategia per la sicurezza informatica degli Emirati Arabi Uniti)

- Espansione dei settori finanziario e delle telecomunicazioni

-

Tendenze:

Investimenti in infrastrutture nazionali di sicurezza informatica e sviluppo dei talenti.

Alta densità di mercato e concorrenza

Il mercato della sicurezza informatica è altamente competitivo, con operatori globali dominanti come Palo Alto Networks, Cisco, Fortinet, Check Point e CrowdStrike. Operatori regionali e di nicchia come Kaspersky (Russia), Qihoo 360 (Cina) e Acronis (Europa) contribuiscono a un panorama dinamico.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Intelligenza artificiale e machine learning Rilevamento delle minacce basato sull'apprendimento

- Protezione avanzata degli endpoint e dei carichi di lavoro cloud

- Piattaforme di sicurezza informatica integrate (XDR, SIEM, SOAR)

- Modelli di prezzo in abbonamento e as-a-service

Opportunità e mosse strategiche

- Le partnership con governi, operatori di telecomunicazioni e provider cloud sono fondamentali per la crescita

- Focus sulla sicurezza informatica come servizio per PMI e medie imprese

- Investimenti in formazione e consapevolezza informatica per colmare il divario di competenze

- Espansione nei mercati emergenti e sviluppo di soluzioni leggere e scalabili

Le principali aziende che operano nel mercato della sicurezza informatica sono:

- International Business Machines Corp

- Oracle Corp

- Open Text Corp

- SAP SE

- Cisco Systems Inc

- Microsoft Corp

- Broadcom Inc

- Palo Alto Networks Inc

- CrowdStrike Holdings Inc

- Fortinet Inc

Avvertenza: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Ping Identity

- SentinelOne Inc

- Sophos Ltd.

- Check Point Software Technologies Ltd

- Cybereason Inc

- Trend Micro Incorporated

- BlackBerry Limited

- Bitdefender

- ESET, spol. s ro

- Fujitsu

- LevelBlue

- Amazon Web Services

- Nexus Group

- Barracuda Networks, Inc.

- Zscaler

- Cloudflare

- McAfee

- Rapid7

- Okta

- Darktrace

- Proofpoint

- Tenable

- Qualys

- CyberArk

- KnowBe4

Notizie e sviluppi recenti sul mercato della sicurezza informatica

IBM ha annunciato l'introduzione di funzionalità di intelligenza artificiale generativa

Nell'agosto 2024, IBM (NYSE: IBM) ha annunciato l'introduzione di funzionalità di intelligenza artificiale generativa nei suoi servizi gestiti di rilevamento e risposta alle minacce, utilizzate dagli analisti di IBM Consulting per migliorare e semplificare le operazioni di sicurezza per i clienti. Basato sulla piattaforma di dati e intelligenza artificiale Watsonx di IBM, il nuovo IBM Consulting Cybersecurity Assistant è progettato per accelerare e migliorare l'identificazione, l'indagine e la risposta alle minacce critiche per la sicurezza. minacce.

Oracle ha annunciato l'Oracle Defense Ecosystem

A giugno 2025, Oracle ha annunciato l'Oracle Defense Ecosystem, un'iniziativa globale unica nel suo genere per ridefinire l'offerta di innovazione tecnologica per la difesa e la pubblica amministrazione. L'ecosistema è progettato per rafforzare la sicurezza nazionale degli Stati Uniti e dei paesi alleati e contribuire ad accelerare il potenziale dirompente delle tecnologie di difesa emergenti, creando nuove opportunità per gli innovatori della difesa di sfruttare le più recenti tecnologie cloud e di intelligenza artificiale. I membri iniziali dell'Oracle Defense Ecosystem includono Arqit, Blackshark.ai, Entanglement, Fenix Group, ora parte di Nokia Federal Solutions, Koniku, Kraken, Mattermost, Metron, SensusQ e Whitespace.

OpenText (NASDAQ: OTEX, TSX: OTEX) ha annunciato Webroot Total Protection

A febbraio 2025, OpenText (NASDAQ: OTEX, TSX: OTEX) ha annunciato Webroot Total Protection, un Una soluzione di sicurezza informatica completa, progettata per andare oltre la tradizionale sicurezza dei dispositivi e offrire una protezione completa della vita digitale a individui e famiglie. Grazie alla protezione dell'identità, alla VPN, al parental control e al backup cloud illimitato, gli utenti possono salvaguardare i propri dati, la propria privacy e le proprie attività online, il tutto da un'unica piattaforma integrata.

Cisco Systems, Inc. ha annunciato il lancio del Cisco Cybersecurity Center of Excellence a Tokyo

A giugno 2024, Cisco Systems, Inc., leader tecnologico globale, ha annunciato il lancio del Cisco Cybersecurity Center of Excellence a Tokyo, dedicato al miglioramento delle difese e della resilienza digitale del Giappone. Il Centro svolgerà un ruolo fondamentale nella definizione delle policy di sicurezza informatica, nel rafforzamento delle collaborazioni in materia di threat intelligence e nell'ampliamento della formazione in materia di sicurezza informatica per ampliare il bacino di professionisti qualificati nel settore. La sua missione è promuovere un ecosistema digitale sicuro, etico e solido, in linea con gli obiettivi strategici del Giappone.

Copertura del rapporto sul mercato della sicurezza informatica e Risultati

Il rapporto "Dimensioni e previsioni del mercato della sicurezza informatica (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della sicurezza informatica a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della sicurezza informatica, nonché dinamiche di mercato come driver, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato della sicurezza informatica che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e i recenti sviluppi per il mercato della sicurezza informatica

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative