Rapporto sull'analisi delle quote e delle dimensioni del mercato di Edtech e Smart Classroom | Previsioni 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato Edtech e Smart Classroom (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per componente (hardware, software [in sede, cloud e ibrido] e servizi); e utente finale (fino alla scuola materna e all'istruzione superiore); e geografia

- Stato : Dati rilasciati

- Codice del report : TIPRE00014570

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

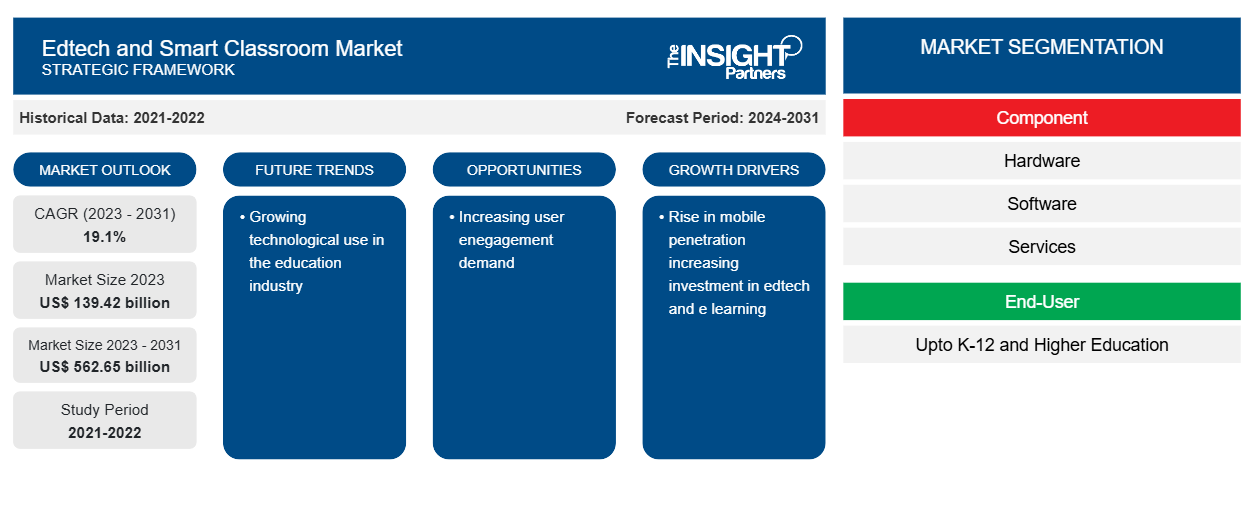

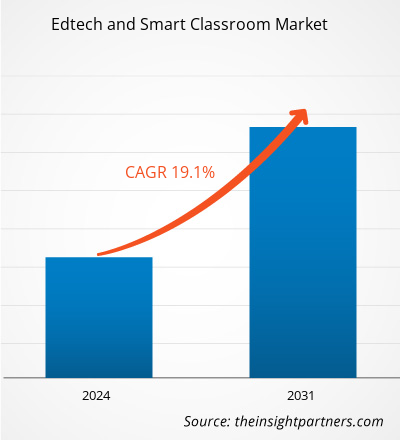

Si prevede che le dimensioni del mercato dell'edtech e delle aule intelligenti cresceranno da 139,42 miliardi di dollari nel 2023 a 562,65 miliardi di dollari entro il 2031; si stima che crescerà a un CAGR del 19,1% dal 2023 al 2031. È probabile che il crescente utilizzo della tecnologia nel settore dell'istruzione rimanga una tendenza chiave del mercato dell'edtech e delle aule intelligenti.

Analisi del mercato Edtech e Smart Classroom

I sistemi IT, in particolare le piattaforme basate su cloud, sono più importanti che mai a causa della crescente enfasi sulla pianificazione delle lezioni digitali e sull'apprendimento a distanza. Potenzialmente, il cloud è un'innovazione tecnologica che incoraggia la trasformazione per i suoi utenti. Attraverso l'uso di server distanti, reti, sistemi di database, analisi, sistemi di archiviazione , software e altre risorse digitali, il cloud computing è un paradigma di tecnologia informatica che fornisce servizi di elaborazione tramite Internet. Per l'istruzione superiore, il cloud computing offre vantaggi sostanziali, in particolare per gli studenti universitari K-12. Gli educatori possono condurre senza sforzo lezioni virtuali e includere i loro studenti in diversi compiti e programmi online sfruttando il cloud computing in classe. Pertanto, il crescente utilizzo di lezioni virtuali sta spingendo la crescita del mercato dell'edtech e delle classi intelligenti

Panoramica del mercato Edtech e Smart Classroom

Il cloud è la tecnologia più ampiamente utilizzata grazie ai suoi metodi di archiviazione e utilizzo adattabili, alle solide funzionalità di sicurezza e alla semplicità d'uso. Gli educatori possono sfruttare il cloud per l'apprendimento online a basso costo, la condivisione di file e l'archiviazione di file di grandi dimensioni in una varietà di formati. Per questo motivo, quasi tutte le aziende EdTech e le organizzazioni educative preferiscono utilizzare il cloud. L'apprendimento tramite gamification è un'altra moda inventiva. Per quanto riguarda la tecnologia educativa , i metodi educativi convenzionali sono laboriosi e richiedono un'intensa attenzione alla gamification; tuttavia, trasformano l'apprendimento in un'attività piacevole. Attraverso la gamification, gli studenti possono competere con un timer o tra loro, visualizzare i loro progressi in tempo reale su classifiche e ricevere premi per i punteggi più alti. Per gli utenti di oggi, ciò ha aumentato l'entusiasmo e il piacere dell'apprendimento. Molte aziende importanti hanno utilizzato la gamification come tendenza di marketing in risposta a questa tendenza di edtech e smart classroom.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato Edtech e Smart Classroom: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per EdTech e Smart Classroom

Aumento della penetrazione mobile per favorire la crescita del mercato

La penetrazione della telefonia mobile è più alta tra le persone con redditi più bassi. AT&T ha offerto 100 milioni di dollari per fornire connettività mobile e gadget a 50.000 studenti in zone rurali e a basso reddito, secondo Saperstein. L'India, il secondo paese più popoloso al mondo, con 18 miliardi di persone (Banca Mondiale), potrebbe superare la Cina e diventare il paese più popoloso entro il 2024 (Rapporto ONU).

Inoltre, l'India ha una delle popolazioni più giovani, con quasi il 30% della popolazione indiana di età compresa tra 18 e 34 anni e 260 milioni di bambini in età scolare. A partire dal 2022, secondo il rapporto Project Tomorrow, il 33% degli studenti delle scuole superiori statunitensi e il 31% degli studenti delle scuole medie ed elementari hanno dispositivi mobili forniti dalla scuola. Come risultato dell'uso diffuso di dispositivi mobili, la gamification , le aule virtuali e l'e-learning sono in aumento, il che sta guidando la crescita del mercato dell'edtech e delle aule intelligenti.

Analisi della segmentazione del rapporto di mercato Edtech e Smart Classroom

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dell'edtech e delle classi intelligenti sono i componenti e l'utente finale

- In base ai componenti, il mercato dell'edtech e delle aule intelligenti è segmentato in hardware, software e servizi.

- In base agli utenti finali, il mercato dell'edtech e delle classi intelligenti è segmentato fino all'istruzione K-12 e all'istruzione superiore.

Analisi della quota di mercato di Edtech e Smart Classroom per area geografica

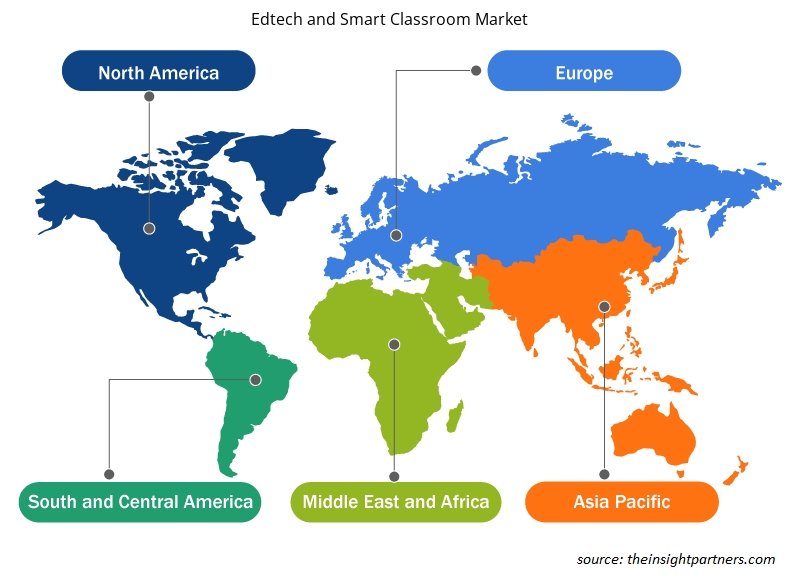

- Il mercato dell'edtech e delle smart classroom è suddiviso in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. Si prevede che l'Asia Pacifico crescerà con il CAGR più elevato nel periodo di previsione.

- La Cina ha fatto investimenti sostanziali in infrastrutture ICT e risorse educative negli ultimi anni, il che ha fatto progredire l'integrazione della tecnologia nell'istruzione. In Cina, l'apprendimento online ha guadagnato popolarità negli ultimi anni. Gli utenti dell'eLearning stanno diventando sempre più numerosi. Ad esempio, l'area offre una serie di sistemi di eLearning, tra cui l'apprendimento online, VIPKid e una piattaforma educativa che offre lezioni di inglese individuali ai bambini cinesi di età compresa tra 4 e 15 anni. Cinesi. Dagli anni '90, quando l'eLearning è emerso per la prima volta, il governo ha posto molta enfasi sul suo sviluppo a causa dell'esecuzione di molte politiche. Di conseguenza, l'area ha realizzato molto nel campo dell'eLearning, che sta spingendo la crescita del mercato dell'edtech e delle classi intelligenti.

Approfondimenti regionali sul mercato Edtech e Smart Classroom

Le tendenze regionali e i fattori che influenzano il mercato Edtech e Smart Classroom durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato Edtech e Smart Classroom in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato Edtech e Smart Classroom

Ambito del rapporto di mercato Edtech e Smart Classroom

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 139,42 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 562,65 miliardi di dollari USA |

| CAGR globale (2023-2031) | 19,1% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per componente

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato Edtech e Smart Classroom: comprendere il suo impatto sulle dinamiche aziendali

Il mercato Edtech e Smart Classroom Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato Edtech e Smart Classroom sono:

- Società per azioni Apple Inc.

- Lavagna Inc.

- Cisco Systems, Inc.

- Società D2L

- Società IBM

- Gruppo Lenovo limitato

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato Edtech e Smart Classroom

Notizie e sviluppi recenti sul mercato Edtech e Smart Classroom

Il mercato assicurativo peer to peer viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato dell'edtech e delle smart classroom:

- A luglio 2022, Blackboard Inc. ha annunciato il rilascio del Reporting Tier per la piattaforma Blackboard Data, che fornirà alle istituzioni report volti a fornire percezioni sull'uso degli strumenti di apprendimento all'interno dell'ecosistema Blackboard SaaS EdTech.

(Fonte: Blackboard Inc, comunicato stampa)

- A settembre 2022, Cisco ha lanciato Webex Classrooms, che collega in modo sicuro insegnanti, studenti e genitori in un'unica area, indipendentemente dalla loro ubicazione fisica.

(Fonte: Cisco, Comunicato stampa)

Copertura e risultati del rapporto sul mercato Edtech e Smart Classroom

"Dimensioni e previsioni del mercato Edtech e Smart Classroom (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree menzionate di seguito:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative