Strategie di mercato dell'intelligenza artificiale in Europa, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato europeo dell'intelligenza artificiale (2021-2031), quota regionale, trend e opportunità di crescita. Copertura: componente (software, hardware e servizi), distribuzione (cloud e on-premise), dimensione dell'organizzazione (grandi imprese e PMI) e settore verticale (IT e telecomunicazioni, BFSI, sanità, produzione, vendita al dettaglio ed e-commerce, automotive e altri).

- Stato : Edito

- Codice del report : TIPRE00039408

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 201

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 29, 2026

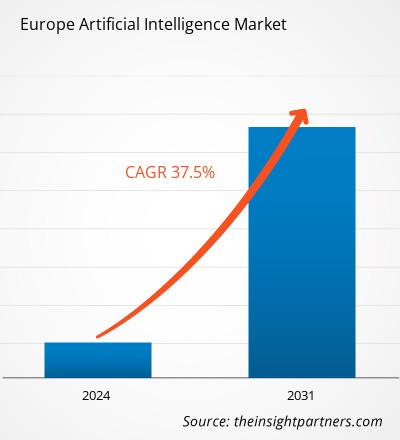

Si prevede che il mercato europeo dell'intelligenza artificiale raggiungerà i 428,5 miliardi di dollari entro il 2031, rispetto ai 52,4 miliardi di dollari del 2024. Si stima che il mercato registrerà un CAGR del 36,3% dal 2025 al 2031.

Riepilogo esecutivo e analisi del mercato europeo dell'intelligenza artificiale:

Il mercato europeo dell'intelligenza artificiale è segmentato in Germania, Francia, Regno Unito, Italia, Russia e resto d'Europa. Nei paesi europei si registra un'elevata domanda di servizi di sviluppo software di intelligenza artificiale e apprendimento automatico; ciò può essere attribuito alla crescente consapevolezza del potenziale dell'intelligenza artificiale e dell'apprendimento automatico, alla grave carenza di forza lavoro qualificata e al desiderio di molte aziende e governi di sfruttare le tecnologie di intelligenza artificiale. Secondo i dati pubblicati dal Center for the Promotion of Imports (CBI), che fa parte della Netherlands Enterprise Agency, a giugno 2023 solo l'8% delle aziende europee utilizzava la tecnologia di intelligenza artificiale nel 2021, e la quota è raddoppiata a gennaio 2023. Analogamente, nel 2022, il lancio di ChatGPT ha aumentato l'utilizzo della tecnologia di intelligenza artificiale in Europa; circa il 75% delle aziende europee utilizzava la tecnologia di intelligenza artificiale nel 2023. Il mercato europeo dell'intelligenza artificiale sta crescendo a un ritmo significativo grazie all'elevata adozione e agli investimenti in tecnologia di intelligenza artificiale. Inoltre, le crescenti iniziative governative e il crescente sostegno all'adozione della tecnologia di intelligenza artificiale nelle startup tecnologiche e nelle PMI stanno creando opportunità di mercato. Nel settembre 2024, la Commissione europea ha rivelato che oltre 100 imprese hanno firmato il Patto UE per l'intelligenza artificiale (IA) per implementare la tecnologia IA nelle loro attività. Tra i firmatari figurano organizzazioni internazionali e PMI europee di diversi settori, tra cui IT, telecomunicazioni, sanità, banche, automotive e aerospaziale. Questo patto promuove il loro impegno volontario ad applicare i principi della legge sull'IA [Regolamento (UE) 2024/1689] prima dell'implementazione dell'IA. Rafforza la collaborazione tra l'Ufficio UE per l'IA e altre parti interessate, tra cui l'industria, la società civile e il mondo accademico. Allo stesso tempo, il regolamento mira a ridurre gli oneri amministrativi e finanziari per le imprese, in particolare le PMI.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato europeo dell'intelligenza artificiale: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Analisi della segmentazione del mercato dell'intelligenza artificiale in Europa:

- In base ai componenti, il mercato è segmentato in Software, Hardware e Servizi. Nel 2024, il software deteneva la quota maggiore del mercato.

- In base al deployment, il mercato è segmentato in Cloud e On-Premise. Il Cloud deteneva una quota maggiore del mercato nel 2024.

- In base alle dimensioni dell'organizzazione, il mercato è segmentato in grandi imprese e PMI. Nel 2024, le grandi imprese detenevano una quota di mercato maggiore.

- Per settore verticale, il mercato è segmentato in IT e telecomunicazioni, BFSI, sanità, produzione, vendita al dettaglio ed e-commerce, automotive e altri. IT e telecomunicazioni detenevano la quota maggiore del mercato nel 2024.

Ambito del rapporto sul mercato dell'intelligenza artificiale in Europa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 52,4 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 428,5 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2025 - 2031) | 36,3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per componente

|

| Regioni e paesi coperti |

Europa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dell'intelligenza artificiale in Europa: comprendere il suo impatto sulle dinamiche aziendali

Il mercato europeo dell'intelligenza artificiale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato europeo dell'intelligenza artificiale

Prospettive del mercato dell'intelligenza artificiale in Europa

L'UE sta promuovendo l'adozione dell'IA attraverso il suo AI Act, il primo importante quadro normativo per un'IA affidabile. Investe oltre 1 miliardo di dollari all'anno attraverso il programma Horizon Europe e Digital Europe. Gli Stati membri cofinanziano anche i centri nazionali per l'IA. L'attenzione è rivolta all'IA responsabile, all'adozione dell'IA industriale e alla tutela dei diritti sui dati in tutti i settori. Inoltre, il Regno Unito ha lanciato un'ambiziosa strategia nazionale per l'IA volta a diventare un leader globale nell'intelligenza artificiale entro il 2030. Questa strategia, presentata a gennaio 2025, si basa sull'AI Opportunities Action Plan, che include 50 raccomandazioni per promuovere l'innovazione, la crescita economica e l'efficienza del settore pubblico.

Aziende tecnologiche e di consulenza, tra cui Accenture Plc, Contents SpA, Aleph Alpha GmbH e Mistral AI, stanno investendo nella tecnologia dell'IA. Nel giugno 2023, Accenture Plc ha annunciato un investimento di 3 miliardi di dollari per accelerare lo sviluppo di nuove soluzioni basate sull'IA. L'azienda prevede di utilizzare queste soluzioni per supportare le aziende di 19 settori, tra cui produzione, vendita al dettaglio e assistenza sanitaria, tra gli altri. Questi investimenti sono destinati a sviluppare e implementare la tecnologia AI in vari processi per gestire un elevato volume di dati. Le nuove strategie delle economie lungimiranti mirano ad attrarre i giganti tecnologici internazionali attraverso collaborazioni ad alto impatto che portino infrastrutture di fascia alta a livello locale, soddisfacendo al contempo la domanda estera. Pertanto, iniziative e investimenti da parte di governi e organizzazioni private supportano l'adozione dell'AI.

Approfondimenti sul mercato dell'intelligenza artificiale in Europa

Per paese, il mercato europeo dell'intelligenza artificiale è segmentato in Regno Unito, Germania, Francia, Italia, Russia e resto d'Europa. Il Regno Unito deteneva la quota maggiore nel 2024.

Secondo i dati della Banca d'Inghilterra di novembre 2024, il 75% delle aziende nel Regno Unito ha già impiegato l'IA nelle proprie attività, mentre un altro 10% prevede di adottarla entro i prossimi 3 anni. Queste statistiche indicano un aumento rispetto allo studio del 2022 della stessa fonte, che ha rilevato che il 58% delle aziende utilizzava l'IA e un ulteriore 14% aveva in programma di utilizzarla. Le soluzioni basate sull'IA consentono alle aziende di automatizzare i processi di gestione dei dati eliminando incongruenze e duplicazioni. Secondo i dati GOV.UK di novembre 2024, circa 524 aziende nel Regno Unito hanno implementato l'IA, che impiega oltre 12.000 persone e genera oltre 1 miliardo di sterline (~ 1,04 miliardi di dollari) da investire nell'adozione della tecnologia IA. Queste aziende forniscono ai clienti gli strumenti necessari per sviluppare o implementare l'IA in modo responsabile. La crescente domanda di IA incoraggia gli operatori di mercato a sviluppare infrastrutture di IA e a migliorare il software di IA per soddisfare le esigenze dei propri clienti. Nel giugno 2024, Salesforce, Inc. ha scelto Londra per costruire il suo primo AI Center. Il centro stimolerà la collaborazione riunendo esperti del settore, partner e clienti per accelerare l'innovazione dell'IA e offrire al contempo opportunità cruciali per lo sviluppo di competenze. Pertanto, la crescente consapevolezza e i significativi vantaggi offerti dalle soluzioni di IA creeranno ulteriori opportunità per il mercato dell'intelligenza artificiale nel Regno Unito durante il periodo di previsione.

Profili aziendali del mercato dell'intelligenza artificiale in Europa

Tra i principali attori che operano sul mercato figurano Amazon Web Services Inc., International Business Machines Corp, Microsoft Corp, SAP SE, Google LLC, Accenture Plc, SAS Institute Inc., Intel Corp, NVIDIA Corp e Advanced Micro Devices Inc.

Questi attori stanno adottando diverse strategie, come l'espansione, l'innovazione di prodotto, le fusioni e le acquisizioni, per fornire prodotti innovativi ai propri consumatori e aumentare la propria quota di mercato.

Metodologia di ricerca di mercato sull'intelligenza artificiale in Europa

Per la raccolta e l'analisi dei dati presentati nel presente rapporto è stata seguita la seguente metodologia:

Ricerca secondaria

Il processo di ricerca inizia con una ricerca secondaria completa, che utilizza fonti interne ed esterne per raccogliere dati qualitativi e quantitativi per ciascun mercato. Le fonti di ricerca secondaria comunemente utilizzate includono, a titolo esemplificativo ma non esaustivo:

- Siti web aziendali, relazioni annuali, bilanci finanziari, analisi dei broker e presentazioni agli investitori

- Riviste di settore e altre pubblicazioni pertinenti

- Documenti governativi, banche dati statistiche e rapporti di mercato

- Articoli di notizie, comunicati stampa e webcast specifici per le aziende che operano nel mercato

Nota:

Tutti i dati finanziari inclusi nella sezione "Profili Aziendali" sono stati standardizzati in dollari USA. Per le aziende che redigono i bilanci in altre valute, i dati sono stati convertiti in dollari USA utilizzando i tassi di cambio dell'anno corrispondente.

Ricerca primaria

Ogni anno, Insight Partners conduce un numero significativo di interviste primarie con stakeholder ed esperti del settore per convalidare l'analisi dei dati e ottenere informazioni preziose. Queste interviste di ricerca sono progettate per:

- Convalidare e perfezionare i risultati della ricerca secondaria

- Migliorare le competenze e la comprensione del mercato del team di analisi

- Ottieni informazioni sulle dimensioni del mercato, sulle tendenze, sui modelli di crescita, sulle dinamiche competitive e sulle prospettive future

La ricerca primaria viene condotta tramite interazioni via e-mail e interviste telefoniche, comprendendo vari mercati, categorie, segmenti e sottosegmenti in diverse regioni. I partecipanti includono in genere:

- Parti interessate del settore: vicepresidenti, responsabili dello sviluppo aziendale, responsabili dell'intelligence di mercato e responsabili delle vendite nazionali

- Esperti esterni: specialisti della valutazione, analisti di ricerca e leader di opinione chiave con competenze specifiche del settore

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative