Dimensioni, tendenze e domanda del mercato dei micro data center entro il 2034

Dimensioni e previsioni del mercato dei micro data center (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita – per componente [infrastruttura IT (server, rack e enclosure, sistemi di storage, apparecchiature di rete e altri), connettività e cablaggio (cablaggio in fibra ottica e cablaggio in rame), soluzioni di alimentazione (sistemi UPS, unità di distribuzione dell'alimentazione (PDU) e altri), soluzioni di raffreddamento e altri], dimensioni dell'organizzazione (grandi imprese e PMI), utente finale (IT e telecomunicazioni, BFSI, vendita al dettaglio, assistenza sanitaria, produzione e altri) e geografia (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPTE100000230

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 404

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 04, 2026

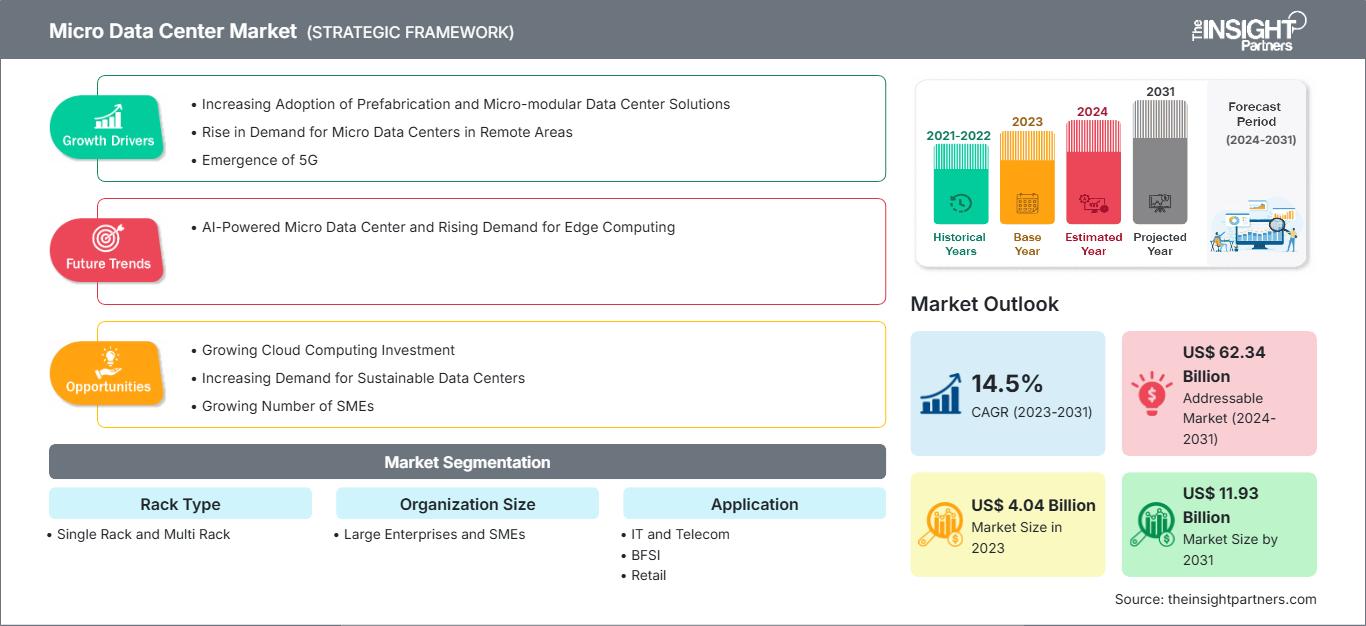

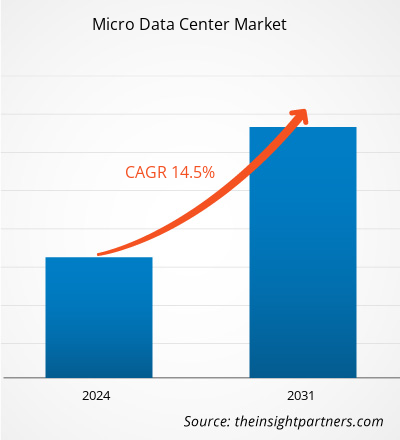

Si prevede che il mercato dei micro data center raggiungerà i 118,77 miliardi di dollari entro il 2034, rispetto ai 10,93 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 30,2% nel periodo 2026-2034.

Analisi di mercato dei micro data center

Il mercato dei micro data center sta vivendo una solida crescita grazie alla crescente domanda di edge computing e all'aumento della produzione di dati, che richiede ai data center di elaborare le informazioni più vicino alla fonte con bassa latenza e tempi di accesso rapidi. La domanda di soluzioni di data center compatte e autonome è in crescita, con le aziende che espandono le loro operazioni digitali e implementano applicazioni IoT, AI e 5G sia in aree urbane che remote.

Panoramica del mercato dei micro data center

I micro data center sono unità compatte e autonome di elaborazione e archiviazione dati, progettate per operare ai margini delle reti, più vicine al luogo in cui i dati vengono generati e consumati. In genere includono server integrati, infrastrutture di rete, raffreddamento e alimentazione, racchiuse in un fattore di forma modulare che può essere implementato rapidamente in ambienti con vincoli di spazio.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei micro data center: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei micro data center

Fattori trainanti del mercato:

- Crescente domanda di edge computing: la rapida crescita dei dispositivi IoT, delle applicazioni basate sull'intelligenza artificiale e delle reti 5G sta aumentando la necessità di un'elaborazione dei dati a bassa latenza più vicina agli utenti finali.

- Espansione delle operazioni remote e distribuite: le aziende che gestiscono filiali, punti vendita al dettaglio, siti di produzione e torri per le telecomunicazioni necessitano di soluzioni di micro data center compatte e affidabili per supportare l'elaborazione dei dati localizzata.

- Esigenze di continuità aziendale e ripristino di emergenza: le crescenti preoccupazioni relative ai tempi di inattività, ai rischi informatici e alle interruzioni dei servizi stanno spingendo all'adozione di infrastrutture di micro data center resilienti e sicure.

- Trasformazione digitale e adozione dell'IT ibrido: le organizzazioni che passano al cloud ibrido e alle architetture IT distribuite sfruttano i micro data center per implementazioni IT scalabili, flessibili ed efficienti.

Opportunità di mercato:

- Gestione dell'infrastruttura basata sull'intelligenza artificiale: l'integrazione dell'intelligenza artificiale e dell'apprendimento automatico consente la manutenzione predittiva, l'ottimizzazione automatizzata del carico di lavoro e la gestione intelligente del raffreddamento.

- Espansione della rete Edge e 5G: l'implementazione dell'infrastruttura 5G e l'aumento delle implementazioni di edge computing creano opportunità significative per soluzioni di micro data center compatte e localizzate.

- Adozione in tutti i settori verticali: settori quali produzione, vendita al dettaglio, sanità, telecomunicazioni e BFSI stanno investendo sempre più in micro data center per supportare l'analisi in tempo reale.

- Integrazione con IoT e sistemi intelligenti: la proliferazione di dispositivi IoT e infrastrutture intelligenti genera flussi di dati continui, aumentando la domanda di micro data center in grado di elaborare dati all'edge.

Analisi della segmentazione del rapporto di mercato dei micro data center

Il mercato dei micro data center è suddiviso in segmenti distinti per comprenderne la struttura, le prospettive di crescita e le tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per componente:

- Infrastruttura IT: comprende server integrati, storage e apparecchiature di rete che costituiscono la struttura informatica principale delle implementazioni dei micro data center.

- Connettività e cablaggio: comprende cablaggio strutturato, switch e componenti di rete, garantendo una trasmissione dati senza interruzioni e un'interconnessione affidabile tra i sistemi.

- Soluzioni di alimentazione: comprende sistemi UPS, PDU, batterie e generatori di backup che forniscono un'alimentazione elettrica stabile e ininterrotta.

- Soluzioni di raffreddamento: comprendono tecnologie di raffreddamento di precisione, raffreddamento in fila e raffreddamento a liquido progettate per mantenere temperature operative ottimali in ambienti compatti.

- Altri: include rack, contenitori, software di monitoraggio, sistemi di sicurezza e soluzioni antincendio a supporto della gestione complessiva dell'infrastruttura.

Per dimensione dell'organizzazione:

- Grandi aziende: implementare micro data center per supportare operazioni distribuite, strategie di edge computing ed elaborazione di grandi volumi di dati in più sedi.

- PMI: adottare micro data center compatti e convenienti per migliorare le capacità IT, garantire la continuità aziendale e supportare le iniziative di trasformazione digitale.

Da parte dell'utente finale:

- IT e telecomunicazioni

- BFSI

- Vedere al dettaglio

- Assistenza sanitaria

- Produzione

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Ambito del rapporto di mercato sui micro data center

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 10,93 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 118,77 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 30,2% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei micro data center: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei micro data center è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei micro data center per area geografica

Il mercato dei micro data center sta vivendo una forte crescita globale, trainata dalla crescente adozione dell'edge computing, dall'aumento del traffico dati, dall'espansione delle reti 5G e dalla crescente necessità di elaborazione a bassa latenza in tutti i settori. Le organizzazioni stanno implementando soluzioni di data center compatte e modulari per supportare ambienti IT distribuiti, analisi in tempo reale e requisiti di continuità operativa.

La crescita del mercato dei micro data center varia in ogni regione a causa delle differenze nella conoscenza del mercato, nei quadri normativi, nell'adozione della tecnologia e nella capacità di investimento delle imprese. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord:

Leader di mercato grazie a un'infrastruttura digitale avanzata, una forte presenza di fornitori di servizi cloud, un'ampia diffusione del 5G e investimenti significativi in edge computing e applicazioni basate sull'intelligenza artificiale. Le aziende danno priorità alle architetture IT distribuite per migliorare resilienza e prestazioni.

Europa:

La crescita è trainata dalle iniziative dell'Industria 4.0, dalle severe normative sulla protezione dei dati e dalla crescente attenzione alle soluzioni modulari e ad alta efficienza energetica per data center. L'adozione è forte nei settori manifatturiero, BFSI e progetti di smart city.

Asia Pacifico:

Si prevede che la crescita più rapida sarà supportata dalla rapida urbanizzazione, dall'espansione delle reti di telecomunicazioni, dall'aumento del consumo di dati e da iniziative di trasformazione digitale su larga scala in paesi come Cina, India, Giappone e Sud-est asiatico.

America meridionale e centrale:

Dimostra una crescita costante grazie all'espansione dell'infrastruttura IT aziendale, alla crescente adozione del cloud e all'aumento degli investimenti nei settori della vendita al dettaglio e delle telecomunicazioni.

Medio Oriente e Africa:

Adozione emergente guidata dallo sviluppo di città intelligenti, iniziative di economia digitale e investimenti in infrastrutture di telecomunicazioni ed energia, in particolare nei paesi del Consiglio di cooperazione del Golfo.

Densità degli attori del mercato dei micro data center: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di importanti attori globali quali Eaton Corp Plc, Cannon Technologies Ltd, SCHÄFER Ausstattungssysteme GmbH, Rittal GmbH & Co KG, Delta Electronics Inc, Datwyler IT Infra GmbH, Schneider Electric SE, Intellinet Network Solutions, Panduit, Legrand SA e Vertiv Group.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Progetti di infrastrutture modulari e scalabili che consentono una rapida implementazione e un'espansione flessibile della capacità

- Sistemi di gestione energetica intelligenti ed efficienti dal punto di vista energetico per ridurre i costi operativi e l'impronta di carbonio

Opportunità e mosse strategiche

- Ottimizzazione dell'infrastruttura basata sull'intelligenza artificiale: sfrutta l'intelligenza artificiale e l'analisi per la manutenzione predittiva, il bilanciamento automatizzato del carico di lavoro, il controllo intelligente del raffreddamento e il miglioramento dell'efficienza energetica.

- Partnership per gli ecosistemi Edge e 5G: collabora con fornitori di servizi di telecomunicazione, fornitori di servizi cloud e integratori di sistemi per supportare l'elaborazione distribuita e le applicazioni a bassissima latenza.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Dell Technologies, Inc.

- EdgeMicro (EdgeConneX)

- Huawei Technologies Co., Ltd

- Gruppo Canovate

- Zella DC

- Hanley Energy

- KSTAR Corporation

- Orbis Oy

Notizie e sviluppi recenti sul mercato dei micro data center

- Nell'aprile 2024, Vertiv (NYSE: VRT), fornitore globale di soluzioni per infrastrutture digitali critiche e continuità operativa, ha introdotto Vertiv SmartAisle 3, un sistema micro-modulare per data center che sfrutta la potenza dell'Intelligenza Artificiale (IA), offrendo un'intelligenza avanzata e consentendo operazioni efficienti all'interno dell'ambiente del data center. Ora disponibile nel Sud-est asiatico, in Australia e in Nuova Zelanda, SmartAisle 3 può essere configurato per un carico IT totale fino a 120 kW. È ideale per un'ampia gamma di applicazioni industriali, tra cui servizi bancari, assistenza sanitaria, pubblica amministrazione e trasporti.

- A marzo 2024, Eaton, azienda specializzata nella gestione intelligente dell'alimentazione, ha annunciato il lancio del data center modulare SmartRack in Nord America. Il data center è pensato per le organizzazioni che desiderano soddisfare rapidamente i crescenti requisiti di edge computing, machine learning e intelligenza artificiale. Questi data center possono essere implementati in pochi giorni in strutture come data center aziendali, data center di colocation, stabilimenti di produzione e magazzini.

Copertura e risultati del rapporto sul mercato dei micro data center

Il rapporto "Dimensioni e previsioni del mercato dei micro data center (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei micro data center a livello globale, regionale e nazionale per tutti i segmenti coperti dall'ambito

- Tendenze del mercato dei micro data center, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei micro data center che copre le tendenze chiave, il quadro globale e regionale, i principali attori, le normative e gli sviluppi recenti

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato dei micro data center

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative