Rapporto sul mercato Microcarrier 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato dei microcarrier (2020-2030), quota globale e regionale, tendenze e analisi delle opportunità di crescita per prodotto (terreni e reagenti e microsfere di microcarrier), attrezzatura (bioreattori, recipienti di coltura e altri), applicazione (produzione biofarmaceutica, terapia cellulare e genica, ingegneria tissutale e medicina rigenerativa e altri), utente finale (aziende farmaceutiche e biotecnologiche, organizzazioni di ricerca a contratto e organizzazioni di produzione a contratto e istituti accademici e di ricerca) e geografia (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPBT00002183

- Categoria : Scienze della vita

- Numero di pagine : 185

- Formati di report disponibili :

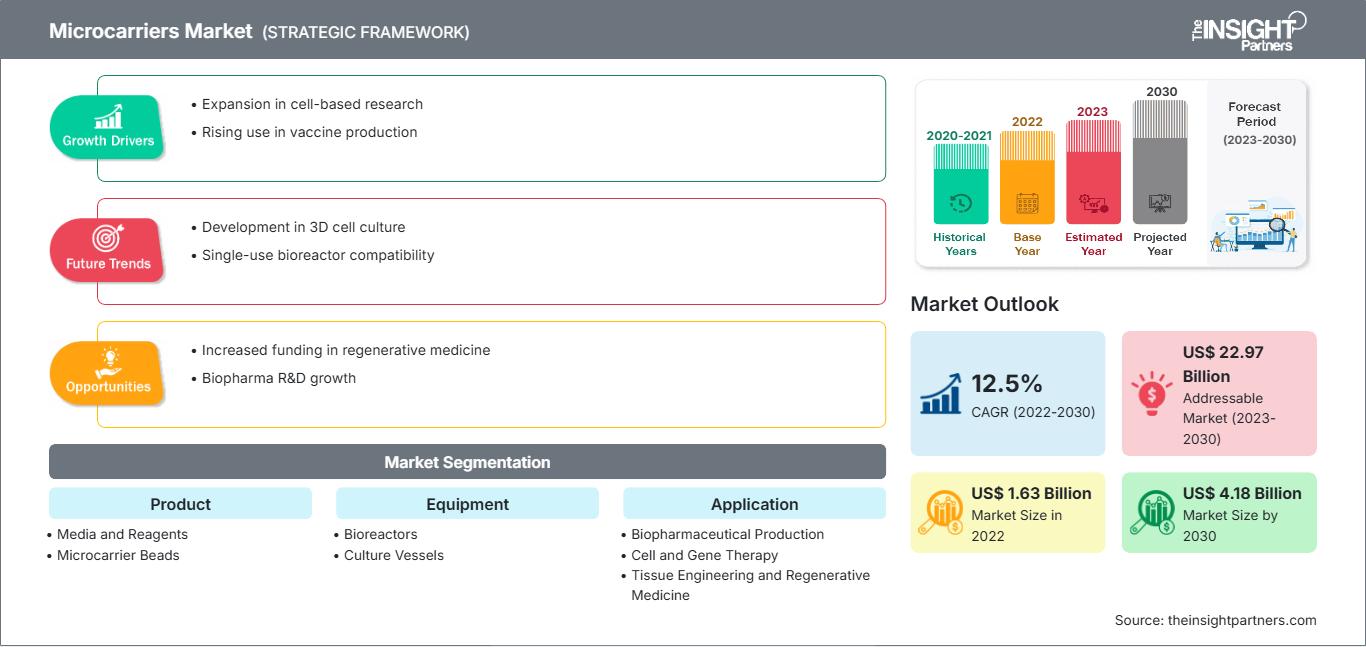

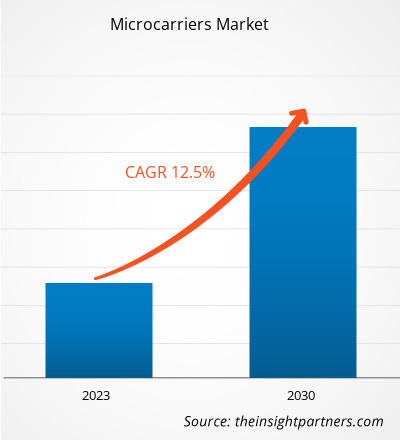

[Rapporto di ricerca] Si prevede che il mercato dei microcarrier crescerà da 1.625,84 milioni di dollari nel 2022 a 4.178,86 milioni di dollari entro il 2030; si stima che il mercato registrerà un CAGR del 12,5% nel periodo 2022-2030.

Approfondimenti di mercato e punto di vista degli analisti:

I microcarrier sono utilizzati in una varietà di applicazioni, dalla coltura cellulare alla somministrazione di farmaci. Sono impiegati per stimolare la crescita delle cellule nei terreni di coltura fornendo una superficie più ampia per l'adesione cellulare. Possono essere utilizzati in applicazioni come la produzione di vaccini, la produzione biofarmaceutica e la ricerca sulle cellule staminali. La crescita del mercato dei microcarrier è attribuita alla crescente domanda di vaccini e terapie cellulari, all'aumento dell'incidenza di varie malattie e disturbi come diabete, cancro, emofilia, artrite reumatoide e altri, agli ingenti investimenti per lo sviluppo di terapie innovative e ai costanti progressi tecnologici nella ricerca in biologia cellulare.

Le aziende che operano nel mercato dei microcarrier si stanno concentrando su sviluppi strategici come collaborazioni, espansioni, accordi, partnership e lanci di nuovi prodotti, che le aiutano a migliorare le vendite, espandere la loro portata geografica e potenziare le loro capacità di soddisfare una base clienti più ampia di quella esistente. Ad esempio, nell'ottobre 2023, Kuraray Co., Ltd. ha sviluppato microcarrier in idrogel PVA per colture cellulari utilizzate nella medicina rigenerativa. Il lancio del prodotto è previsto per gennaio 2024 in Giappone e all'estero, a partire dagli Stati Uniti.

Fattori di crescita:

Necessità di terapie cellulari con la crescente incidenza di cancro e malattie infettive

L'Organizzazione Mondiale della Sanità (OMS) afferma che si stima che l'incidenza globale del cancro salirà a 27,5 milioni di nuovi casi e 16,3 milioni di decessi entro il 2040. L'American Cancer Society ha previsto 1.918.030 nuovi casi di cancro e 609.360 decessi correlati negli Stati Uniti per l'anno 2022, inclusi quasi 350 decessi al giorno per cancro ai polmoni, che è una delle principali cause di mortalità per cancro. Secondo l'Australian Institute of Health and Welfare, nel 2020-2021 in Australia si sono verificati oltre 324.000 ricoveri ospedalieri per malattie infettive e oltre 4.700 ricoveri ospedalieri per infezione da COVID-19. Inoltre, nel 2021, 1,6 milioni di persone sono morte di tubercolosi (TBC) (di cui 187.000 affette da HIV). La TB si colloca al 13° posto tra le principali cause di mortalità e al 2° posto tra le principali cause di decesso per malattie infettive a livello mondiale, dopo il COVID-19 (superando HIV e AIDS).

La crescente incidenza di patologie in cui la terapia cellulare può essere efficacemente applicata, come tumori, problemi urinari, malattie autoimmuni e malattie infettive, è associata alla crescita del mercato dei microcarrier. I microcarrier sono piccole sfere o particelle (tipicamente di 90-300 µm di diametro) utilizzate per la coltura di cellule aderenti in bioreattori a vasca agitata. Con la crescente incidenza di tumori e varie malattie infettive, aumenta la necessità di farmaci e vaccini adeguati, il che favorisce la crescita del mercato dei microcarrier.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei microcarrier: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

Il mercato dei microcarrier è segmentato in base a prodotto, attrezzatura, applicazione e utente finale. In base al prodotto, il mercato è suddiviso in microsfere e terreni e reagenti. Il mercato dei microcarrier, in base alle attrezzature, è segmentato in bioreattori, contenitori per coltura e altri. In base all'applicazione, il mercato è suddiviso in produzione biofarmaceutica, terapia cellulare e genica, ingegneria tissutale e medicina rigenerativa, e altri. Il segmento della produzione biofarmaceutica è a sua volta suddiviso in produzione di proteine terapeutiche e vaccini. In base all'utente finale, il mercato è segmentato in aziende farmaceutiche e biotecnologiche, organizzazioni di ricerca a contratto e organizzazioni di produzione a contratto, e istituti accademici e di ricerca.

Analisi segmentale:

In base al prodotto, il mercato dei microcarrier è suddiviso in microsfere, terreni e reagenti. Nel 2022, il segmento delle microsfere ha detenuto la quota di mercato maggiore e si stima che registrerà il CAGR più rapido del 12,8% tra il 2022 e il 2030. La crescente ricerca in biologia cellulare, la domanda di medicina rigenerativa e prodotti biofarmaceutici e la presenza di molteplici produttori e fornitori contribuiscono alla considerevole crescita del mercato delle microsfere. L'ampia offerta di prodotti e i continui sviluppi nella tecnologia dei microsfere offrono opportunità redditizie per la crescita dei principali attori del mercato. Grandi aziende come Sartorius AG offrono microsfere prive di componenti animali e rivestite con proteine.

In base alle apparecchiature, il mercato dei microsfere è segmentato in bioreattori, contenitori di coltura e altri. Nel 2022, il segmento dei bioreattori ha detenuto la quota di mercato maggiore e si stima che registrerà il CAGR più rapido del 12,8% tra il 2022 e il 2030. I bioreattori sono dispositivi o contenitori di produzione in cui vengono condotte reazioni biologiche; vengono utilizzati per coltivare microrganismi come lieviti, batteri o cellule animali in un ambiente appropriato e in condizioni controllate. Un bioreattore basato su microcarrier consente il monitoraggio offline in tempo reale della crescita cellulare e l'analisi della qualità e dei metaboliti, che possono essere utilizzati per rilevare errori e correggerli immediatamente.

In base all'applicazione, il mercato dei microcarrier è segmentato in produzione biofarmaceutica, terapia cellulare e genica, ingegneria tissutale e medicina rigenerativa, tra gli altri. Nel 2022, il segmento della produzione biofarmaceutica ha detenuto la quota di mercato maggiore e si stima che registrerà il CAGR più rapido del 13,1% tra il 2022 e il 2030. Il segmento della produzione biofarmaceutica è ulteriormente suddiviso in produzione terapeutica e produzione di vaccini. I microcarrier sono una tecnologia consolidata nel settore biofarmaceutico che, in combinazione con bioreattori a vasca agitata, può fornire l'ambiente necessario per la produzione su larga scala di cellule aderenti. I materiali biodegradabili utilizzati nella produzione di microcarrier possono risolvere la modellazione delle malattie in vitro.

In base all'utente finale, il mercato dei microcarrier è segmentato in aziende farmaceutiche e biotecnologiche, organizzazioni di ricerca a contratto e organizzazioni di produzione a contratto, nonché istituti accademici e di ricerca. Il segmento delle aziende farmaceutiche e biotecnologiche ha detenuto la quota di mercato maggiore nel 2022. Si stima che lo stesso segmento registrerà il CAGR più elevato del mercato, pari al 12,9%, durante il periodo di previsione. Le aziende farmaceutiche detengono una quota importante della produzione totale di medicinali. I processi di produzione farmaceutica si basano spesso su principi biotecnologici che prevedono l'uso di batteri per produrre insulina, ormone della crescita umano e altri prodotti. L'industria farmaceutica e biotecnologica ha registrato una crescita significativa nell'ultimo decennio, principalmente grazie all'aumento delle attività di ricerca e sviluppo e alle approvazioni normative per l'introduzione di nuovi prodotti microbici. Si prevede che un'innovazione di tale portata guiderà l'adozione di bioreattori nella produzione farmaceutica e biotecnologica nei prossimi anni, favorendo infine la crescita del mercato dei microcarrier.

Analisi regionale:

In base all'area geografica, il mercato globale dei microcarrier è segmentato in Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Nel 2022, il Nord America ha contribuito con la quota maggiore al mercato globale dei microcarrier. Si prevede che l'Asia-Pacifico registrerà il CAGR più elevato tra il 2022 e il 2030.

Il mercato dei microcarrier in Nord America è suddiviso in Stati Uniti, Canada e Messico. La crescita del mercato nella regione è attribuita a fattori quali il crescente numero di lanci di prodotti da parte di aziende biotecnologiche e biofarmaceutiche, la presenza di attori chiave del mercato e l'intensa attività di ricerca e sviluppo da parte di vari istituti accademici e di ricerca. Gli Stati Uniti sono il principale contributore al mercato dei microcarrier in Nord America e nel mondo. La crescita del mercato negli Stati Uniti è principalmente attribuita alla crescente prevalenza di malattie croniche. Secondo i Centers for Disease Control and Prevention (CDC), 6 americani su 10 soffrono di almeno una malattia cronica, come diabete, malattie cardiache, ictus e cancro. Queste malattie sono le principali cause di mortalità e disabilità negli Stati Uniti e comportano anche costi sanitari significativi. Si sono verificati ampi sviluppi clinici nel campo delle terapie cellulari e geniche (CGT), grazie ai quali il campo di applicazione di queste terapie si è ampliato negli ultimi 5 anni. Con l'approvazione di 12 nuove terapie e l'avvio di oltre 2.900 studi clinici tra il 2016 e il 2021, sono stati effettuati ingenti investimenti nelle innovazioni CGT. I progressi tecnologici nell'editing genetico, seguiti dagli studi clinici per valutare l'efficacia terapeutica della tecnica, sono gli altri fattori che hanno favorito il mercato dei microcarrier negli Stati Uniti. Poseida Therapeutics, Inc. ha ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per la sua domanda di autorizzazione all'immissione in commercio (IND) per P-CD19CD20-ALLO1, il primo candidato prodotto allogenico a base di cellule CAR-T doppie che agisce sia sugli antigeni CD19 che CD20 per il trattamento di neoplasie maligne delle cellule B recidivanti o refrattarie, sviluppato in collaborazione con Roche. Nell'aprile 2023, la nuova terapia con cellule CAR-T allogeniche ha prodotto risultati nei pazienti con carcinoma renale a cellule chiare metastatico.

Una maggiore partecipazione e investimenti negli studi clinici possono accelerare l'adozione e la disponibilità di nuove terapie. I ricercatori dell'MD Anderson Cancer Center dell'Università del Texas hanno condotto lo studio di Fase I e hanno presentato i risultati al meeting annuale dell'American Association for Cancer Research (AACR) del 2023 per rappresentare i continui sforzi dei ricercatori per far progredire gli studi clinici e ampliare le possibili proposte di farmaci approvati, al fine di sviluppare un'area di sperimentazione per trattamenti più efficaci e migliorare i risultati per i pazienti. Nell'agosto 2023, Astellas Pharma Inc. e Poseida Therapeutics, Inc. hanno annunciato un investimento strategico a sostegno dell'impegno di Poseida nel ridefinire la terapia cellulare antitumorale. Astellas ha investito 50 milioni di dollari per ottenere la licenza per uno dei programmi clinici di Poseida su P-MUC1C-ALLO1, una terapia con cellule CAR-T allogeniche per molteplici indicazioni nei tumori solidi. Pertanto, la domanda di microvettori è in aumento negli Stati Uniti con il crescente numero di casi di malattie croniche e l'approvazione di diverse terapie cellulari e geniche.

Approfondimenti regionali sul mercato dei microcarrier

Le tendenze regionali e i fattori che influenzano il mercato dei microcarrier durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei microcarrier in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui microcarrier

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 1.63 Billion |

| Dimensioni del mercato per 2030 | US$ 4.18 Billion |

| CAGR globale (2022 - 2030) | 12.5% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei microcarrier: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei microcarrier è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei microcarrier Panoramica dei principali attori chiave

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative intraprese dai principali attori operanti nel mercato dei microcarrier:

- A giugno 2023, Teijin Ltd ha introdotto nuovi microcarrier in tessuto non tessuto per colture cellulari su larga scala in rapida crescita. Questa sostanza di supporto promuove l'adesione tridimensionale, facilitando la crescita di una varietà di tipi cellulari.

- A maggio 2022, Saint-Gobain Life Sciences ha lanciato beadMATRIX per cellule stromali mesenchimali (MSC). I beadMATRIX sono microcarrier pre-rivestiti, pronti all'uso e privi di componenti di origine animale, utilizzati per coltivare MSC di qualità superiore in vitro. Sacchi agitatori, serbatoi agitati, bioreattori a ruote verticali e beute agitatrici sono gli ambienti perfetti per beadMATRIX.

- A giugno 2023, NOVA, una divisione di investimento di Saint-Gobain Life Sciences, ha annunciato un investimento in denovoMATRIX. Come estensione dell'accordo quadro di servizi incentrato su prodotti correlati al mercato della terapia con cellule staminali, entrambe le parti miravano a consolidare la loro relazione, sfruttando così la portata globale di Saint-Gobain Life Sciences e l'innovativa linea di prodotti del team denovoMATRIX.

Panorama competitivo e aziende chiave:

Teijin Ltd, Bio-Rad Laboratories Inc, denovoMATRIX GmbH, Sartorius AG, Danaher Corp, Corning Inc, Eppendorf SE, Percell Biolytica AB, Asahi Kasei Corp e Polysciences Inc sono le principali aziende del mercato dei microcarrier. Queste aziende si concentrano sulle nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei microcarrier

Ottieni un campione gratuito per - Mercato dei microcarrier