Mercato della pectina: domanda, tendenze e previsioni fino al 2034

Dimensioni e previsioni del mercato della pectina (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tipologia (pectina ad alto metossile e pectina a basso metossile), applicazione (alimentare e bevande [prodotti da forno e dolciari, latticini e dessert surgelati, bevande e altro], prodotti farmaceutici e nutraceutici, cura della persona e altro) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00008152

- Categoria : Cibo e bevande

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 22, 2026

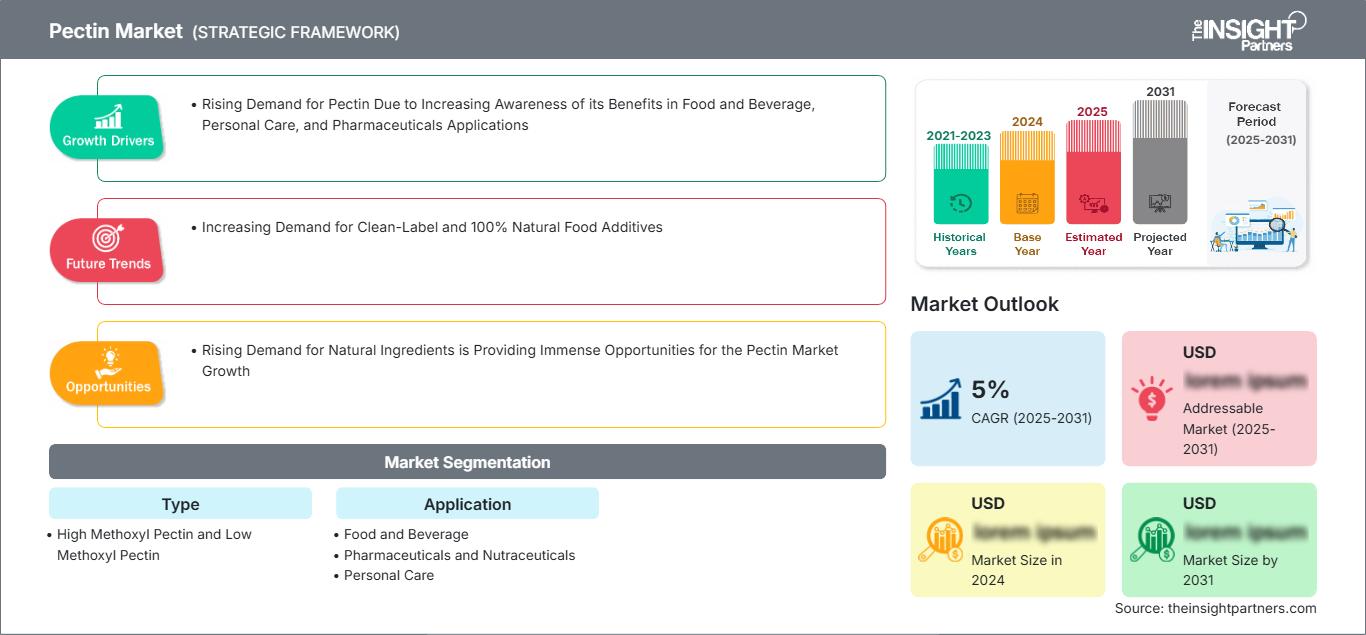

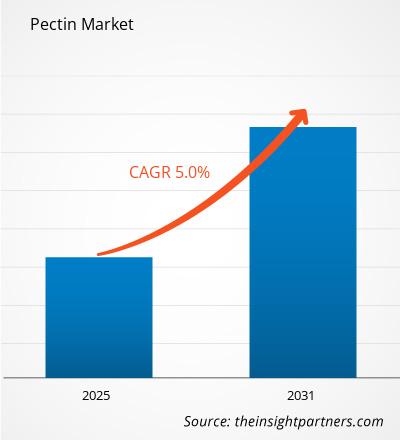

Si prevede che il mercato globale della pectina raggiungerà un valore di 1,85 miliardi di dollari entro il 2034, rispetto agli 1,05 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 6,50% nel periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono una crescente attenzione globale verso gli agenti gelificanti naturali, una maggiore consapevolezza dei consumatori riguardo ai benefici delle fibre solubili e un significativo spostamento verso ingredienti alimentari con etichetta pulita e di origine vegetale. Inoltre, si prevede che il mercato beneficerà della crescente popolarità delle diete a basso contenuto di zuccheri, dell'espansione dei canali di vendita al dettaglio organizzati nelle economie emergenti e della crescente inclusione della pectina in segmenti funzionali ad alto valore aggiunto come le alternative ai latticini e gli eccipienti di grado farmaceutico.

Analisi del mercato della pectina

L'analisi del mercato della pectina mostra un cambiamento verso agenti testurizzanti funzionali ad alto valore aggiunto, in quanto i consumatori danno priorità all'origine naturale e alla salute digestiva. Il mercato si sta diversificando, passando dalle tradizionali confetture europee a base di agrumi ai mercati di esportazione asiatici in forte crescita e a basso contenuto di metossile. Stanno emergendo opportunità strategiche in applicazioni farmaceutiche e nutraceutiche specializzate, dove le proprietà gelificanti della pectina in ambienti acidi offrono un chiaro vantaggio competitivo per i sistemi di rilascio dei farmaci. L'espansione del mercato dipende dalla sicurezza dell'approvvigionamento di materie prime come le bucce di agrumi e dall'efficienza dell'essiccazione a spruzzo per garantire una qualità costante della polvere. La differenziazione competitiva si basa ora su un branding che evidenzia l'approvvigionamento sostenibile, il riutilizzo degli scarti di frutta e la tracciabilità dei prodotti. Questo approccio aiuta i produttori a praticare prezzi più elevati in un mercato con requisiti tecnici specifici.

Panoramica del mercato della pectina

Gli idrocolloidi naturali si sono evoluti da agenti addensanti di nicchia a ingredienti funzionali di uso comune. La pectina comprende pectine speciali per ripieni a ridotto contenuto di zucchero, vitamine gommose pediatriche e rivestimenti protettivi per prodotti ortofrutticoli freschi. Sia le aziende globali del settore degli ingredienti che i produttori specializzati competono in questo mercato, utilizzando materie prime come bucce di agrumi e polpa di mela. La crescente domanda di opzioni di pasti pratici e a base vegetale tra i consumatori attenti alla salute in Nord America ed Europa ha aumentato la popolarità della pectina come soluzione di benessere portatile negli snack funzionali. L'Europa è leader in termini di fatturato grazie alla sua consolidata cultura della trasformazione della frutta, mentre l'Asia-Pacifico sta progredendo nell'innovazione degli ingredienti e nella capacità produttiva. Il mercato statunitense è altamente sviluppato, trainato dai millennial attenti alla salute e dall'ampia disponibilità di integratori gommosi funzionali. La concorrenza tra i marchi sta alimentando una maggiore varietà di tipi di pectina amidata e non amidata per soddisfare le diverse esigenze industriali.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della pectina: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della pectina

Fattori trainanti del mercato:

- Profilo nutrizionale e funzionalità superiori: la pectina agisce come una fibra solubile naturale che favorisce la digestione e supporta la salute del cuore. Questo beneficio nutrizionale, insieme al crescente interesse per gli stabilizzanti con etichetta pulita, ne sta determinando la popolarità rispetto alle alternative sintetiche.

- Premiumizzazione del settore dolciario globale: l'espansione delle caramelle vegane e biologiche ha mantenuto elevata la domanda di pectina. Con i consumatori che prediligono esperienze artigianali, le caramelle gommose a base di pectina continuano a registrare una crescita stabile dei volumi rispetto ai prodotti a base di gelatina.

- Rapida espansione dei canali digitali e di e-commerce: la vendita al dettaglio online ha eliminato le tradizionali barriere geografiche per gli ingredienti di nicchia. Ciò è particolarmente evidente nella rapida diffusione di miscele di pectina specializzate per la pasticceria casalinga e la produzione artigianale su piccola scala in regioni come l'Asia-Pacifico e il Nord America.

Opportunità di mercato:

- Espansione nel settore farmaceutico e della nutrizione medica: oltre agli alimenti, la pectina offre significative opportunità nei prodotti per la guarigione delle ferite, nelle compresse a rilascio controllato e nelle formulazioni antireflusso per la cura pediatrica.

- Crescita nei corridoi emergenti dell'area Asia-Pacifico: la creazione di partnership strategiche tra i trasformatori regionali di agrumi e i distributori globali può facilitare l'accesso a segmenti di mercato ad alto margine in Cina e India, dove la domanda di prodotti lattiero-caseari e da forno di alta qualità e con etichetta pulita è in aumento.

- Diversificazione verso certificazioni specializzate: per i produttori si sta aprendo una crescente opportunità di rivolgersi a specifici segmenti demografici attraverso certificazioni come Biologico, Non OGM e Kosher, come dimostrato dalle recenti espansioni di successo nel settore della vendita al dettaglio nei mercati europei e nordamericani.

Analisi di segmentazione del mercato della pectina

La quota di mercato della pectina viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipologia:

- Pectina ad alto contenuto di metossile: il segmento dominante in termini di volume, in particolare nelle tradizionali marmellate ad alto contenuto di zucchero e nelle bevande acide, grazie alla sua affidabile capacità gelificante in ambienti a basso pH.

- Pectina a basso contenuto di metossile: una nicchia in rapida crescita in linea con le tendenze globali di riduzione dello zucchero. È sempre più apprezzata per conserve e prodotti caseari a basso contenuto di zucchero perché gelifica in presenza di calcio anziché di elevate concentrazioni di zucchero.

Tramite applicazione:

- Settore alimentare e delle bevande: il settore di applicazione più ampio, che si estende a molteplici aree della trasformazione alimentare.

- Prodotti farmaceutici e nutraceutici: il segmento in più rapida crescita, focalizzato su integratori di fibre, matrici per il rilascio di farmaci e medicazioni mediche specialistiche.

- Cura della persona: Utilizzato come addensante e stabilizzante naturale in lozioni, shampoo e prodotti per l'igiene orale.

- Altri: Tra cui applicazioni industriali come rivestimenti commestibili e pellicole biodegradabili.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato della pectina

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,05 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 1,85 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 6,50% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della pectina: comprendere il suo impatto sulle dinamiche di business

Il mercato della pectina è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato della pectina per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei produttori di ingredienti di alta qualità e delle aziende farmaceutiche.

Il mercato della pectina sta attraversando una profonda trasformazione, passando da semplice ingrediente base in cucina a ingrediente funzionale di alto valore a livello globale. La crescita è trainata dalla crescente diffusione delle diete a base vegetale, dall'aumento della domanda di prodotti con etichetta pulita e dall'espansione dell'industria nutraceutica. Di seguito una sintesi delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: un segmento importante trainato dall'esplosione del mercato degli integratori in caramelle gommose e della vendita al dettaglio di prodotti gourmet.

-

Fattori chiave:

- Crescente preferenza dei consumatori per agenti gelificanti vegani nei prodotti dolciari

- Diffusione di ingredienti con etichetta pulita nelle catene di supermercati di fascia alta

- Aumento dell'utilizzo della pectina nelle bevande funzionali e nelle alternative al latte a basso contenuto di grassi.

- Tendenze: Crescita del mercato dei nutraceutici a base di pectina e adozione con successo di certificazioni specialistiche per attrarre segmenti di popolazione attenti alla salute.

2. Europa

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie a consolidati ecosistemi di trasformazione della frutta in Germania, Francia e Italia.

-

Fattori chiave:

- Elevato consumo interno di conserve di frutta e competenza tecnica nell'estrazione della pectina.

- Infrastrutture di lavorazione consolidate e rigidi quadri normativi che favoriscono gli additivi naturali

- Solido sostegno governativo alle iniziative di economia circolare che utilizzano flussi secondari.

- Tendenze: Un cambiamento strategico verso la priorità della pectina biologica e non amidata per soddisfare le esigenze dei consumatori europei attenti all'ambiente.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con la Cina che funge da importante polo produttivo e da enorme base di consumatori per gli alimenti trasformati.

-

Fattori chiave:

- Un'enorme base di consumatori alla ricerca di prodotti da forno e caseari naturali di alta qualità.

- Progetto sostenuto dal governo e incentrato sulla valorizzazione degli scarti degli agrumi.

- La rapida urbanizzazione e l'aumento del reddito disponibile stanno portando a una preferenza per gli snack di lusso occidentalizzati

- Tendenze: Forte dipendenza dai contratti B2B per la pectina ad elevata purezza utilizzata nei settori farmaceutico e cosmetico.

America meridionale e centrale

- Quota di mercato: Mercato emergente con una solida base di materie prime, in particolare nella fascia agrumicola del Brasile.

-

Fattori chiave:

- Ammodernamento degli impianti di trasformazione degli agrumi per rifornire l'industria globale della pectina.

- Aumentare la consapevolezza del ruolo della pectina come fibra alimentare benefica per la salute intestinale.

- Crescente interesse per gli snack a base di frutta tra le fasce di reddito medio-alte

- Tendenze: Crescita delle capacità produttive locali per ridurre la dipendenza dalla pectina raffinata importata.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo in transizione verso una produzione alimentare industriale formalizzata.

-

Fattori chiave:

- Presenza tradizionale di prodotti a base di frutta nelle cucine regionali

- Elevata domanda di prodotti lattiero-caseari e bevande a lunga conservazione nei climi caldi

- Investimenti strategici nella sicurezza alimentare e nella trasformazione degli ingredienti locali.

- Tendenze: Implementazione di moderne tecnologie di stabilizzazione per bevande a base di latte acidificato e nettari di frutta.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come CP Kelco, Cargill e IFF. Anche esperti regionali e operatori di nicchia come Herbstreith & Fox (Germania) e Yantai Andre Pectin (Cina), insieme a innovatori come Silvateam SpA (Italia) e Ceamsa (Spagna), contribuiscono a creare un panorama di mercato diversificato.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Premiumizzazione e branding funzionale: posizionare la pectina come alternativa naturale superiore alla gelatina e alle gomme sintetiche, enfatizzando la sua origine dalla frutta e il contenuto di fibre per i consumatori attenti alla salute.

- Innovazione di prodotto: Offriamo gradi specializzati come la pectina amidata a basso metossile per l'industria lattiero-casearia o la pectina ad alto contenuto di esteri per le linee di produzione dolciaria ad alta velocità.

- Controllo della catena di approvvigionamento: gestione dell'intero processo, dalla raccolta delle bucce di agrumi alla purificazione finale. Questo approccio garantisce qualità, trasparenza e il rispetto degli standard etici di etichetta pulita.

- Nuove tecnologie di lavorazione: come l'estrazione enzimatica e i metodi di chimica verde per contribuire a creare pectina di alta qualità con un ridotto impatto ambientale.

Opportunità e mosse strategiche

- Collabora con produttori alimentari di alta gamma e piattaforme farmaceutiche per sfruttare la crescente domanda di ingredienti di origine vegetale e di grado medicale nei mercati dell'Asia-Pacifico e del Nord America.

- Integrare pratiche di produzione sostenibili e certificazioni di upcycling per attrarre i consumatori millennial e della generazione Z attenti all'ambiente e alla ricerca di prodotti con un impatto ambientale etico.

Le principali aziende operanti nel mercato della pectina sono:

- CP Kelco Inc

- Dupont

- Cargill Incorporated

- Ingrediente

- Tate & Lyle

- DSM

- B&V Srl

- Silvateam Spa

- International Flavors & Fragrances Inc

- Lucid Colloids Ltd

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato della pectina

- Nell'aprile 2025, DSM-Firmenich, azienda innovatrice nel settore della nutrizione, della salute e della bellezza, ha ampliato il proprio investimento in Yantai DSM Andre Pectin Company Limited ("Andre Pectin"), aumentando la propria partecipazione al 90,5%. Andre Pectin è un produttore leader di ingredienti alimentari speciali.

- Nel giugno 2024, Tate & Lyle ha annunciato di aver raggiunto un accordo per acquisire l'intero capitale azionario emesso di (i) CP Kelco US; (ii) CP Kelco China; e (iii) CP Kelco ApS insieme a ciascuna delle rispettive filiali (insieme "CP Kelco"), fornitore leader di pectina, gomme speciali e altri ingredienti di origine naturale, da JM Huber Corporation per un corrispettivo implicito totale di 1,8 miliardi di dollari USA, su base cash-free e debt-free.

Copertura e risultati del rapporto sul mercato della pectina

Il rapporto "Dimensioni e previsioni del mercato della pectina (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato della pectina a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della pectina, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato della pectina, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e agli sviluppi recenti nel mercato della pectina.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative