Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato dei pasti pronti fino al 2030

Rapporto di analisi su dimensioni e previsioni del mercato dei pasti pronti (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo (ciotole di riso, wrap, insalate, burritos, sughi e curry, noodles e pasta, pizza, zuppe e stufati, secondi di carne, hamburger, panini e altri), categoria (senza glutine e convenzionale) e utente finale (HoReCa, istituzioni, famiglie e altri).

- Stato : Edito

- Codice del report : TIPRE00020200

- Categoria : Cibo e bevande

- Numero di pagine : 180

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 20, 2025

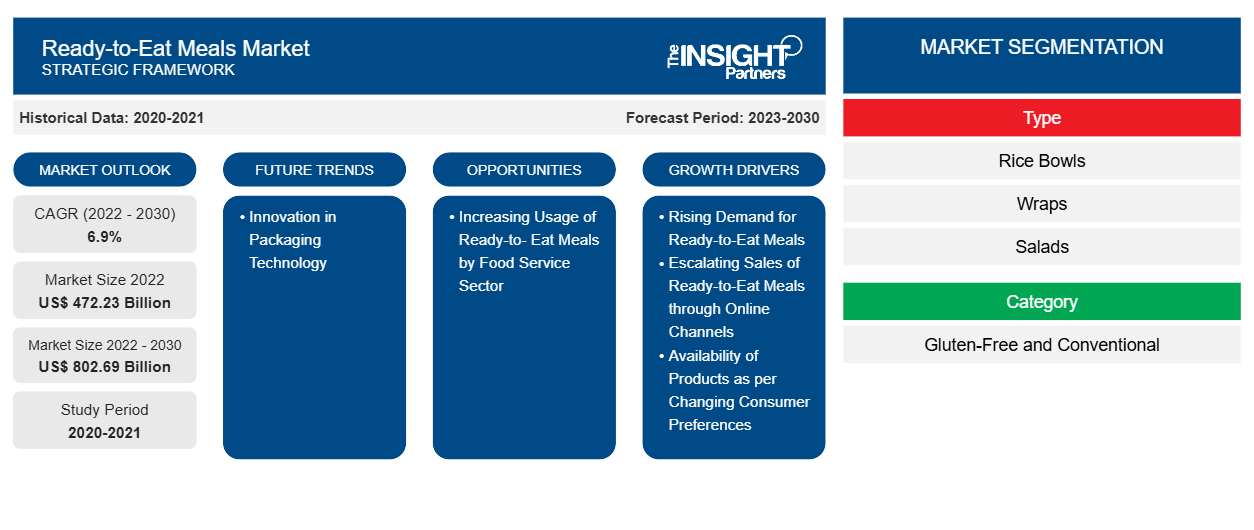

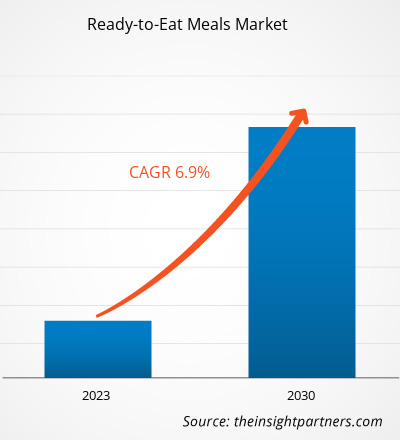

[Rapporto di ricerca] Si prevede che il mercato dei pasti pronti crescerà da 472.231,63 milioni di dollari nel 2022 a 802.689,21 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 6,9% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

I pasti pronti sono alimenti istantanei che possono essere consumati in movimento e senza problemi. Panini, wrap, pizze, hamburger, noodles e pasta, curry e sughi, burritos e ciotole di riso sono alcuni dei pasti pronti più consumati. Lo stile di vita delle persone in tutto il mondo è cambiato radicalmente a causa del crescente settore aziendale, del crescente numero di famiglie con doppio reddito e degli orari di lavoro prolungati. Le persone preferiscono i pasti pronti per evitare tempi e sforzi di cottura. Questo fattore ha contribuito in modo significativo alla crescita del mercato globale dei pasti pronti.

In base alla categoria, il mercato dei pasti pronti è suddiviso in senza glutine e convenzionali. La crescente prevalenza di intolleranza al glutine nella regione, unita alla crescente consapevolezza dei benefici per la salute dei prodotti senza glutine, sono i fattori chiave che guidano la domanda di pasti pronti senza glutine. Inoltre, poiché i consumatori hanno un accesso più completo a una varietà di marchi di pasti pronti senza glutine, si prevede che la categoria assisterà a una crescita enorme nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei pasti pronti: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori di crescita e sfide:

Il consumo di cibi pronti di alta qualità è diventato una delle tendenze più importanti nel settore alimentare. I cibi pronti, come i prodotti pronti da mangiare, i pasti pronti e i prodotti surgelati, consentono ai consumatori di risparmiare tempo e fatica associati all'acquisto degli ingredienti, alla preparazione e alla cottura dei pasti, al consumo e alle attività post-pasto. La praticità e il gusto sono i principali attributi desiderati dai consumatori in tutto il mondo quando acquistano cibo. Secondo il Food and Health Survey dell'"International Food Information Council ( IFIC )", la praticità è un fattore chiave per i millennial quando acquistano cibo. Allo stesso tempo, il gusto è essenziale per i baby boomer.

I servizi di consegna dei supermercati, come Amazon Fresh e Instacart , e le aziende di consegna di kit pasto, come Blue Apron, hanno beneficiato della crescente preferenza per praticità e qualità. Inoltre, trovano facile la gestione degli alimenti RTE grazie all'esistenza di catene di fornitura del freddo evolute. Tali fattori aumentano la domanda di cibi pronti in tutto il mondo.

I cibi pronti come i pasti pronti stanno guadagnando popolarità a causa del crescente numero di nuclei familiari più piccoli e di famiglie con doppio reddito in tutto il mondo. A causa dei loro frenetici programmi di lavoro, i millennial preferiscono essere efficienti con il loro tempo ed evitare compiti noiosi. I pasti pronti sono lavorati e comportano una tecnologia di conservazione, prolungando così la durata di conservazione del prodotto. Gli sforzi e il tempo risparmiati nella preparazione del cibo e la sua praticità di conservazione e trasporto hanno ulteriormente contribuito ad aumentare la sua domanda. Secondo il "Food and Health Survey 2020" dell'International Food Information Council, su 1.011 americani (di età compresa tra 18 e 80 anni), il 19% dei consumatori ha mangiato più pasti precotti dalla dispensa o dal congelatore.

Secondo il sondaggio Ready Meals Snapshot Survey del 2020 di Eating Better, l'88% degli adulti nel Regno Unito consuma colazioni e cene pronte al consumo o cibi pronti da cucinare. Due persone su cinque consumano pasti confezionati e pronti al consumo ogni settimana. Pertanto, la crescente domanda di cibi pronti, come i pasti pronti, per risparmiare tempo e fatica sta guidando il mercato dei pasti pronti al consumo in tutto il mondo.

Negli Stati Uniti si registra un aumento del numero di professionisti che lavorano dal Nord America. Secondo l'Employment and Social Development Canada ( ESDC ), in Canada il tasso di partecipazione alla forza lavoro tra donne e uomini è stato segnalato all'88,142% nel 2022 e ha registrato un aumento rispetto al numero precedente dell'87,075% nel 2021. Un numero maggiore di lavoratori ha portato a una domanda più robusta di cibi pronti come i pasti pronti, che aiutano a risparmiare tempo e fatica. I canali di distribuzione consolidati, come supermercati e ipermercati e vendita al dettaglio online, hanno reso questi prodotti accessibili a varie famiglie nella regione, guidando il mercato dei pasti pronti in Nord America. Le piattaforme di acquisto online hanno ottenuto un'enorme trazione durante la pandemia di COVID-19. Secondo i servizi agricoli esteri degli Stati Uniti , nel 2022, l'industria alimentare al dettaglio canadese ha assistito a una ripresa concentrata, con vendite totali che hanno raggiunto circa 29,5 miliardi di $ USA, un aumento del 20,9% rispetto al 2021. Pertanto, l'industria al dettaglio canadese è altamente diversificata e si prevede che offrirà nuove opportunità al mercato dei pasti pronti. Pertanto, tutti i fattori sopra menzionati stanno aumentando la crescita del mercato dei pasti pronti.

Segmentazione e ambito del report:

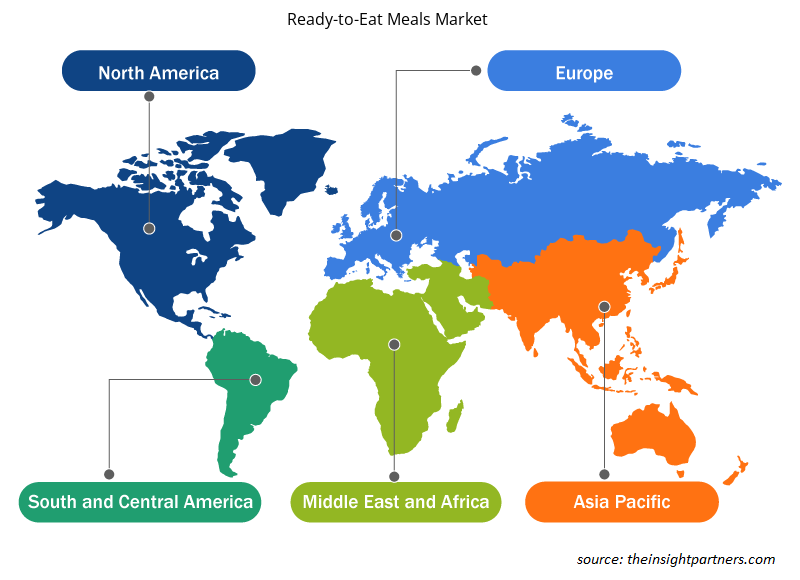

Il "mercato globale dei pasti pronti da mangiare" è segmentato in base a tipo, categoria, utente finale e area geografica. In base al tipo, il mercato è segmentato in ciotole di riso, wrap, insalate, burritos, sughi e curry, noodles e pasta, pizza, zuppe e stufati, antipasti di carne , hamburger, panini e altri. Il segmento noodles e pasta deteneva la quota maggiore del mercato globale dei pasti pronti da mangiare. In base all'area geografica, il mercato dei pasti pronti da mangiare è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto di Medio Oriente e Africa) e Sud e Centro America (Brasile, Cile e resto di Sud e Centro America).

Analisi segmentale :

In base al tipo, il mercato dei pasti pronti è suddiviso in ciotole di riso, wrap, insalate, burritos, sughi e curry, noodles e pasta, pizza, zuppe e stufati, antipasti di carne , hamburger e altri. Il segmento noodles e pasta ha detenuto la quota maggiore del mercato dei pasti pronti nel 2022. Si prevede che il segmento insalate registrerà un CAGR più elevato durante il periodo di previsione. I pasti di pasta pronti sono disponibili in vari tipi, come spaghetti, penne , fettuccine e maccheroni. I pasti di pasta includono fonti proteiche come gamberetti , polpette, pollo e fonti proteiche vegetali . I pasti di pasta confezionati sono progettati per un servizio rapido e richiedono una cottura minima. I pasti di pasta pronti sono serviti in contenitori monodose, rendendo così più semplice il controllo delle porzioni e il riscaldamento. Cambiamenti nelle abitudini di consumo alimentare, stili di vita frenetici, esposizione a culture diverse e una domanda crescente di cucina varia e cibi pronti sono fattori chiave che guidano la domanda di noodles pronti da mangiare. I produttori lanciano noodles pronti da mangiare in diverse categorie, come noodles vegani, senza glutine o biologici, rendendoli un'opzione di pasto più comoda.

Analisi regionale:

Il mercato dei pasti pronti è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato globale dei pasti pronti è stato dominato dall'Asia Pacifico e si stima che nel 2022 valesse circa 150 miliardi di dollari. Il mercato dei pasti pronti nell'Asia Pacifico è suddiviso in Australia, Cina, India, Giappone, Corea del Sud e resto dell'Asia Pacifico. La crescente urbanizzazione e l'aumento del reddito disponibile della popolazione della classe media spingono la domanda di pasti pronti, tra cui hamburger, panini, noodles, pasta e pizza. Secondo l'Organizzazione Internazionale del Lavoro (OIL), il reddito totale dei paesi dell'Asia Pacifico è aumentato del 3,5% nel 2021, di cui la Cina ha rappresentato lo 0,3% nel 2021 e lo 0,7% nella prima metà del 2022.

Il reddito totale è cresciuto del 12,4% in Asia centrale e occidentale. I professionisti che lavorano preferiscono opzioni alimentari comode come ciotole di riso, wrap, insalate, panini, sughi e curry, noodles e pasta, pizza, così come zuppe e stufati, a causa del crescente reddito disponibile, dei vincoli di tempo e degli impegni di lavoro intensi.

In termini di opportunità, il mercato dei pasti pronti nell'area Asia-Pacifico ha un potenziale significativo per l'innovazione. I produttori si concentrano sullo sviluppo del prodotto per introdurre nuovi sapori, ingredienti e tecniche di cottura per soddisfare i gusti e le preferenze diversificate dei consumatori. Inoltre, puntare a istituzioni come scuole, college e uffici aziendali con soluzioni di pasti personalizzate crea un nuovo flusso di entrate per le aziende che operano nel mercato dei pasti pronti nell'area Asia-Pacifico.

L'influenza degli stili di vita e delle cucine occidentali è un altro fattore importante che rafforza la domanda di prodotti per pasti pronti nell'area Asia-Pacifico. Tuttavia, la sensibilità al prezzo tra i consumatori rappresenta una sfida significativa per il progresso del settore dei pasti pronti nell'area Asia-Pacifico.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale dei pasti pronti:

- A dicembre 2020, Nestlé SA ha lanciato in Cina la linea di prodotti di pasti pronti a base vegetale di Harvest Gourmet. La linea di prodotti include hamburger, salsicce, nugget, carne macinata e opzioni a base vegetale come pollo kung pao, polpette brasate, pancetta di maiale e wok piccante.

- A giugno 2021, l'azienda alimentare statunitense "Tyson Foods, Inc." ha lanciato pasti pronti a base vegetale nella regione Asia-Pacifico.

- A dicembre 2020, la sussidiaria di Nestle SA Freshly Inc., il servizio di consegna di pasti pronti, ha lanciato prodotti per pasti pronti. Queste offerte sono senza glutine, con etichetta pulita e sono realizzate con ingredienti integrali.

Approfondimenti regionali sul mercato dei pasti pronti

Le tendenze regionali e i fattori che influenzano il mercato dei pasti pronti per tutto il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei pasti pronti per il consumo in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei pasti pronti

Ambito del rapporto di mercato sui pasti pronti

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 472,23 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 802,69 miliardi di dollari USA |

| CAGR globale (2022-2030) | 6,9% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei pasti pronti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei pasti pronti sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei pasti pronti sono:

- Tyson Foods Inc

- Cibi refrigerati SK

- Cibi freschi alla griglia LLC

- Dandee Paninoteca

- Fattorie Taylor

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei pasti pronti

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha colpito economie e settori in vari paesi. I lockdown, i divieti di viaggio e le chiusure delle attività nei principali paesi del Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America e Medio Oriente e Africa (MEA) hanno influenzato negativamente la crescita di vari settori, tra cui quello alimentare e delle bevande. La chiusura delle unità produttive ha disturbato le catene di fornitura globali, le attività di produzione, i programmi di consegna e le vendite di vari prodotti essenziali e non essenziali. Diverse aziende hanno annunciato possibili ritardi nelle consegne dei prodotti e un crollo delle vendite future dei loro prodotti nel 2020. Inoltre, i divieti imposti da vari governi in Europa, Asia Pacifico e Nord America sui viaggi internazionali hanno costretto le aziende a sospendere temporaneamente i loro piani di collaborazione e partnership. Inoltre, la chiusura dei macelli a causa del lockdown ha avuto un impatto negativo sulla crescita del mercato. Tutti questi fattori hanno ostacolato il settore alimentare e delle bevande nel 2020 e all'inizio del 2021, frenando così la crescita del mercato dei pasti pronti.

Scenario competitivo e aziende chiave:

Tyson Foods Inc., SK Chilled Foods, Fresh Grill Foods LLC, Dandee Sandwich Co., Taylor Farms, Calavo Growers Inc., Hearthside Food Solutions LLC, EA Sween, FreshRealm e TripleSticks sono tra i principali attori che operano nel mercato globale dei pasti pronti. Questi produttori di pasti pronti offrono soluzioni di estrazione all'avanguardia con caratteristiche innovative per offrire un'esperienza superiore ai consumatori.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative