Previsione del mercato dei refrigeranti (2021–2031): Crescita, tendenze e opportunità

Dimensione e previsione del mercato dei refrigeranti (2021 - 2031), Quota globale e regionale, tendenza e opportunità di crescita copertura del rapporto: per tipo (ammoniaca, anidride carbonica, propano, isobutano, HFC, HFO e altri), applicazione (sistemi di refrigerazione, refrigeratori, sistemi di condizionamento dell'aria, MAC e altri) e uso finale (industriale, commerciale, residenziale e altri)

- Stato : Edito

- Codice del report : TIPRE00005348

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 343

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : January 07, 2026

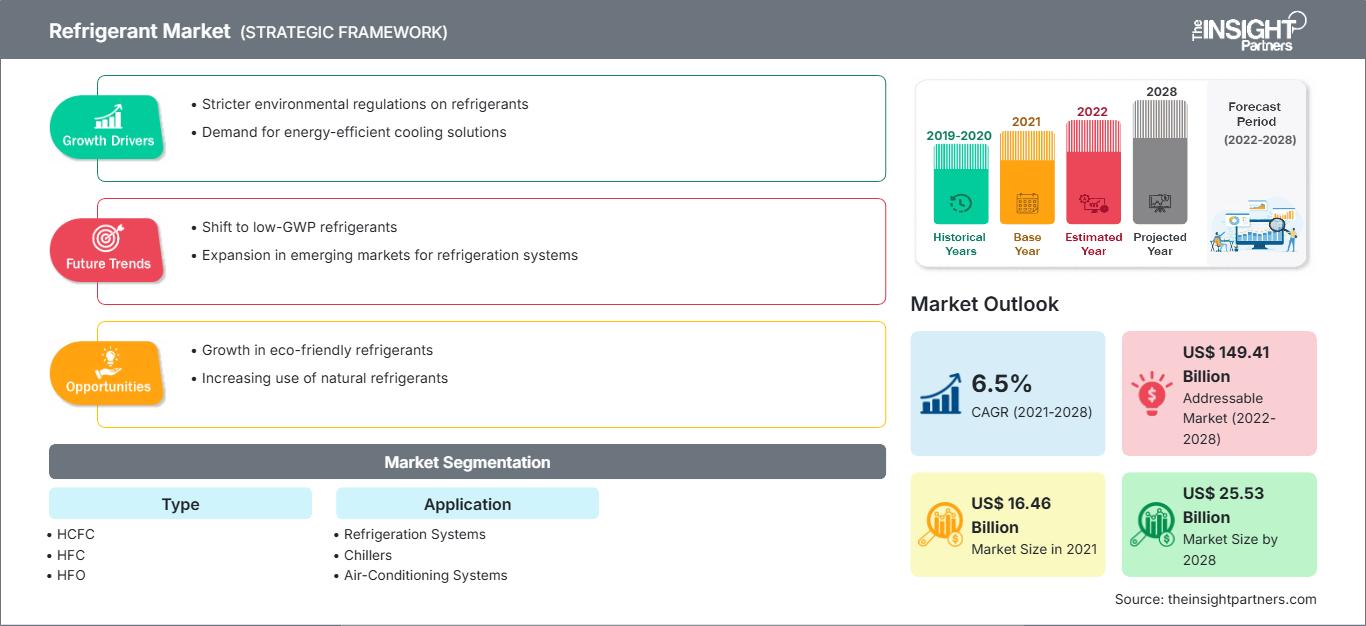

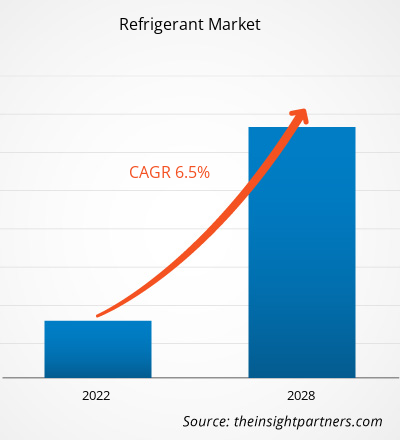

Si prevede che il mercato dei refrigeranti raggiungerà i 75,62 miliardi di dollari entro il 2031, rispetto ai 47,07 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 7,0% nel periodo 2025-2031.

Analisi del mercato dei refrigeranti

Norme severe come l'emendamento di Kigali e la riduzione graduale dei gas fluorurati stanno accelerando il processo di sostituzione degli HFC ad alto GWP con HFO a basso GWP, miscele di HFO e HFC e refrigeranti naturali, tra cui CO2, ammoniaca e idrocarburi. Il volume è in aumento nell'area Asia-Pacifico a causa della rapida urbanizzazione, del miglioramento degli standard di vita, della crescita della logistica della catena del freddo, dell'esplosione dei data center e dell'adozione di veicoli elettrici. La nuova generazione di sistemi di rilevamento perdite, sistemi di bonifica e apparecchiature compatibili con A2L consente transizioni più sicure senza compromettere le prestazioni, i costi e l'affidabilità del suo utilizzo in applicazioni residenziali, commerciali, industriali e automobilistiche.

Panoramica del mercato dei refrigeranti

Il requisito universale di sistemi di refrigerazione, condizionamento e pompa di calore che offrano prestazioni elevate e soddisfino i requisiti ambientali. La base installata deve ancora essere superata dagli HFO (R-1234yf, R-1234ze), dall'R-32 e dalle alternative naturali. L'Asia-Pacifico è stata la regione più attiva in termini di consumo e produzione, a causa del clima caldo, dell'urbanizzazione e dell'industrializzazione in Cina e India. Le transizioni migliori sono state imposte in Europa e Nord America a causa di leggi severe, mentre i paesi in via di sviluppo cercano compromessi tra costi e conformità graduale. Creando refrigeranti più ecocompatibili, migliorando la progettazione dei sistemi di raffreddamento e riciclando correttamente i vecchi refrigeranti, le aziende possono continuare a migliorare i propri prodotti e rimanere conformi alle leggi in futuro.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei refrigeranti: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei refrigeranti

Fattori trainanti del mercato:

- La domanda è in aumento, soprattutto nei settori dell'aria condizionata e della refrigerazione: l'urbanizzazione e l'aumento dei redditi nella regione Asia-Pacifico e in Medio Oriente determinano un raffreddamento intensivo di abitazioni, attività commerciali e automobili a causa del clima caldo.

- Rigorosi standard ambientali: l'emendamento di Kigali, la legislazione UE sui gas fluorurati e le riduzioni graduali degli HFC a livello nazionale richiedono sostituti a basso GWP.

- Boom nell'uso di veicoli elettrici e data center: l'uso di pompe di calore e sistemi di raffreddamento di precisione è in rapida crescita, portando a un maggiore utilizzo di refrigeranti.

Opportunità di mercato:

- Le soluzioni a basso GWP di prossima generazione: HFO (R-1234yf/ze), miscele A2L e refrigeranti naturali hanno un elevato potenziale di sostituzione.

- Paesi in crescita dell'area Asia-Pacifico: i lenti programmi di riduzione graduale e i nuovi impianti stimolano la domanda di refrigeranti transitori e a basso GWP.

- Recupero, riciclaggio ed economia circolare: i mercati del recupero avanzato e dei refrigeranti rigenerati contribuiscono a garantire sostenibilità e riduzione dei costi.

Analisi della segmentazione del rapporto sul mercato dei refrigeranti

Il mercato dei refrigeranti è suddiviso in diversi segmenti per offrire una visione più chiara del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per tipo:

- Ammoniaca: è un refrigerante naturale altamente efficiente con un GWP pari a zero; è il più comunemente utilizzato nei grandi sistemi di refrigerazione industriali, sebbene sia tossico.

- Anidride carbonica: il refrigerante naturale (GWP 1) è ecologico e sta rapidamente sostituendo altri refrigeranti nei supermercati, nelle pompe di calore e nei sistemi commerciali critici per la trasmissione.

- Propano: gli idrocarburi ad alta efficienza (GWP 3) saranno utilizzati in piccole unità commerciali, distributori automatici e armadietti plug-in.

- Isobutano: idrocarburo con un GWP estremamente basso; è standardizzato nei frigoriferi e nei congelatori domestici in tutto il mondo perché consente di risparmiare energia.

- HFC: i refrigeranti vecchi e di grandi volumi (R-410A, R-134a, R-404A) continuano a prevalere nei sistemi esistenti, ma vengono gradualmente eliminati in tutto il mondo.

- HFO: sostituti degli HFC nei condizionatori per autoveicoli e commerciali Sintetici di nuova generazione a basso GWP (miscele R-1234yf, R-1234ze, A2L); quelli in più rapida crescita per sostituire gli HFC.

- Altri: miscele di transizione (serie R-448A/R-449A, R-407), prodotti naturali di nicchia ed emergenti, principalmente impiegati in retrofit e usi speciali.

Per applicazione:

- Sistemi di refrigerazione

- Refrigeratori

- Sistemi di condizionamento dell'aria

- MAC

- Altri

Per uso finale:

- Industriale

- Commerciale

- Residenziale

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- Medio Oriente e Africa

- America meridionale e centrale

Approfondimenti regionali sul mercato dei refrigeranti

Le tendenze e i fattori regionali che hanno influenzato il mercato dei refrigeranti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato dei refrigeranti in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato dei refrigeranti

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 47,04 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 75,62 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 7,0% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei refrigeranti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei refrigeranti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei refrigeranti

Analisi della quota di mercato dei refrigeranti per area geografica

La rapida urbanizzazione, l'aumento dei redditi e i climi caldi creano un'enorme domanda di sistemi di condizionamento dell'aria, di sviluppo della catena del freddo e di refrigerazione, con conseguente aumento del consumo di refrigeranti. I nuovi mercati in America Latina e nell'area MEA presentano un buon potenziale di sviluppo futuro grazie alla modernizzazione della vendita al dettaglio di prodotti alimentari, alle esportazioni di surgelati e a un programma di riduzione graduale degli HFC.

La crescita del mercato dei refrigeranti varia da regione a regione a regione a seconda del tasso di sviluppo economico e delle preferenze dei consumatori. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: controlla una parte considerevole del mercato dei refrigeranti

-

Fattori chiave:

- Penetrazione della refrigerazione commerciale e della climatizzazione residenziale.

- Nessuna riduzione graduale degli HFC da parte dell'EPA e requisiti a basso GWP

- Tendenze: rapida conversione a miscele HFO A2L e sistemi a cascata di CO2

2. Europa

- Quota di mercato: ampia quota stimolata da una regolamentazione precoce e aggressiva

-

Fattori chiave:

- Quote severe per i gas fluorurati nell'UE e divieti per gli HFC entro il 2030.

- Buona adozione di supermercati e pompe di calore

- Tendenze: L'adozione di refrigeranti naturali (CO2, propano) e la leadership dell'HFO

3. Asia Pacifico

- Quota di mercato: la regione in più rapida crescita con una quota di mercato in rapido aumento

-

Fattori chiave:

- Enormi richieste di energia elettrica a corrente alternata, urbanizzazione e sviluppo della catena del freddo.

- Produzione e consumo di HFC in Cina/India

- Tendenze: consumo continuo di HFC e crescente utilizzo di R-32 e miscela HFO/HFC

4. Medio Oriente e Africa

- Quota di mercato: mercato in espansione con crescita stabile

-

Fattori chiave:

- Richiesta di aria condizionata e refrigerazione dovuta al clima estremo.

- Fase tardiva di eliminazione nei paesi Art. 5.

- Tendenze: elevata domanda di HFC e miscele a basso costo

5. America meridionale e centrale

- Quota di mercato: mercato più piccolo e in rapida crescita

-

Fattori chiave:

- Sviluppo della catena del freddo nell'esportazione di prodotti alimentari e al dettaglio.

- Progressi nell'intrusione di AC e correlazione normativa con Kigali

- Tendenze: sostituzione di R-404A/R-22 con soluzioni HFO a basso GWP e sostituzione di soluzioni R-290/R-600a con soluzioni HFO a basso GWP.

Densità degli operatori del mercato dei refrigeranti: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di attori affermati come Archer-Daniels-Midland Company, Didion Milling Inc, KRONER-STÃRKE GmbH, Tardella Flour Co Inc e LifeLine Foods LLC.

Questo elevato livello di concorrenza spinge le aziende a distinguersi:

- Innovazione futura per creare soluzioni di refrigeranti naturali, miscele A2L e HFO a basso GWP di nuova generazione con un livello più elevato di efficienza e sicurezza.

- Comunicare miscele convenienti, immediate e retrofit per prolungare l'uso dei sistemi HFC già in uso e conformarsi ai programmi di riduzione graduale.

- L'offerta di servizi avanzati di recupero, recupero ed economia circolare per ridurre la domanda di refrigerante vergine e le emissioni.

Opportunità e mosse strategiche

- Introdurre nuove apparecchiature basate su portafogli di refrigeranti naturali e PHFO a bassissimo GW.

- Aumentare la produzione di miscele di R-32 e R-454 e di R-1234yf/ze per conquistare il mercato dei sostituti.

- Rilevatori di perdite di inventario, monitoraggio IoT e sistemi di frigoriferi intelligenti.

- Collaborare con gli OEM su apparecchiature compatibili con A2L e CO2.

- Collaborare con i governi e l'industria nella formazione, negli standard di sicurezza e nei programmi di bonifica su larga scala.

Le principali aziende che operano nel mercato dei refrigeranti sono:

- A-Gas International Limited

- Eastman Chemical Co

- Eastman Chemical Co

- Arkema SA

- Linde Plc

- Honeywell International Inc

- Daikin Industries Ltd

- Air Liquide

- Orbia

- Quimobasicos SA de CV

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate durante la ricerca:

- Didion Milling Inc

- KRONER-STÃRKE GmbH

- Tardella Flour Co Inc

- LifeLine Foods LLC

- Sage V Foods LLC

- Agrasys SL

- Caremoli Group

- BELOURTHE SA

Notizie e sviluppi recenti sul mercato dei refrigeranti

- A-Gas espande le attività in Canada: A-Gas International Limited ha inaugurato il suo primo impianto canadese di recupero e rigenerazione di refrigeranti ad Hamilton, Ontario. L'impianto, operativo dal quarto trimestre dell'anno, trattava e rigenerava refrigeranti secondo gli standard AHRI-700.

- Arkema rafforza la sua gamma di refrigeranti a basso GWP: Arkema SA ha annunciato un'espansione della sua offerta di refrigeranti a basso GWP attraverso una partnership commerciale con Honeywell. Questa collaborazione mira a migliorare le catene di fornitura globali e a soddisfare la crescente domanda di miscele HFO nel settore HVACR, in linea con la riduzione graduale degli HFC.

Copertura e risultati del rapporto sul mercato dei refrigeranti

Il rapporto "Dimensioni e previsioni del mercato dei refrigeranti (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei refrigeranti a livello globale, regionale e nazionale per tutti i segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei refrigeranti, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e analisi SWOT

- Analisi del mercato dei refrigeranti che copre le tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato dei refrigeranti

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative