Crescita, dimensioni, quota, tendenze, analisi dei principali attori e previsioni del mercato delle gru a torre automontanti fino al 2031

Dimensioni e previsioni del mercato delle gru a torre automontanti (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per applicazione (edilizia residenziale, edilizia commerciale e altri) e capacità di sollevamento (fino a 5 tonnellate, da 5 a 10 tonnellate e oltre 10 tonnellate) e geografia.

- Stato : Edito

- Codice del report : TIPRE00039026

- Categoria : Produzione e costruzione

- Numero di pagine : 214

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 12, 2024

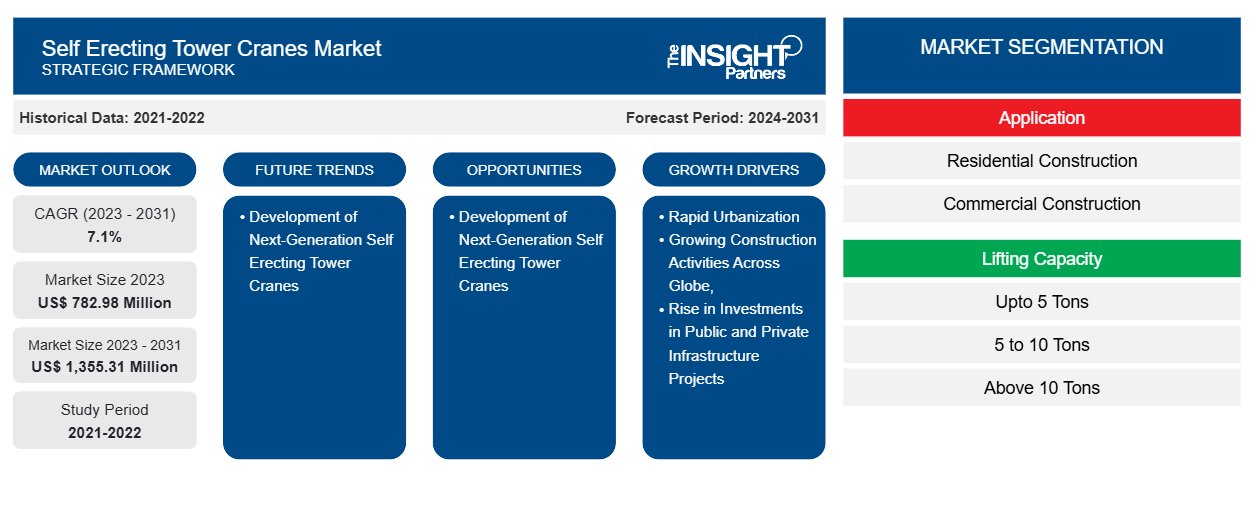

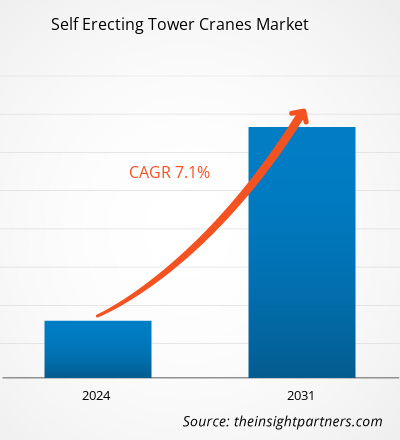

Si prevede che il mercato delle gru a torre automontanti crescerà da 782,98 milioni di dollari USA nel 2023 e dovrebbe raggiungere 1.355,31 milioni di dollari USA entro il 2031. Si prevede che il mercato registrerà un CAGR del 7,1% nel periodo 2023-2031.

I principali attori del mercato delle gru a torre automontanti stanno sviluppando e adottando tecnologie avanzate per soddisfare le esigenze dei clienti nei cantieri edili. Le aziende stanno abilitando soluzioni telematiche per offrire flessibilità agli utenti in luoghi remoti. A gennaio 2024, il produttore di gru a torre Potain ha lanciato nuovissime tecnologie avanzate basate sul modello di gru automontante Evy 30-23 con una capacità di 4 tonnellate. La gamma di gru automontanti è progettata con il processo di sviluppo Voice of the Customer. Inoltre, l'azienda afferma che la nuova gamma è conforme allo standard di sicurezza europeo EN 14439 per le gru a torre.

Analisi di mercato delle gru a torre automontanti

Il settore delle costruzioni in Asia sta crescendo a un tasso di crescita notevole. Secondo l'Asia Development Bank Organization, i paesi dell'Asia Pacifica investono circa 1,7 trilioni di dollari all'anno nel settore delle costruzioni. Il settore sta crescendo a un ritmo rapido a causa della crescente domanda di progetti di costruzione residenziale e dei rapidi sviluppi infrastrutturali nel settore pubblico. A causa di tali sviluppi, la domanda di gru a torre automontanti sta aumentando a un ritmo notevole.

Panoramica del mercato delle gru a torre automontanti

Le gru a torre automontanti funzionano da remoto senza cabina. Le gru sono comunemente utilizzate in progetti di costruzione di piccole e medie dimensioni grazie alla loro natura autonoma e alla mancanza della necessità di gru aggiuntive. Uno dei fattori principali alla base della crescente domanda di gru a torre automontanti è la crescente urbanizzazione e l'aumento delle attività di costruzione. L'urbanizzazione comporta la conversione di terreni per uso residenziale, commerciale, industriale e di trasporto. Secondo l'elenco aggiornato delle aree urbane fornito dall'United States Census Bureau a dicembre 2022, la popolazione urbana negli Stati Uniti è aumentata del 6,9% tra il 2010 e il 2023. La regione occidentale degli Stati Uniti è rimasta la più urbana delle quattro aree censuarie del paese, con l'88,9% dei suoi abitanti che vive in città, seguita dalla regione nord-orientale con l'84,0% a partire dal 2022. Oltre agli Stati Uniti, anche la Spagna ha assistito a un notevole aumento dell'urbanizzazione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle gru a torre automontanti: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Gru a torre automontanti: fattori trainanti e opportunità di mercato

Aumento degli investimenti in progetti infrastrutturali pubblici e privati

Nelle aree urbane e rurali, si registrano maggiori investimenti da parte dei governi di diversi paesi in attività di costruzione. Secondo il rapporto dell'Organizzazione della Banca Mondiale, nel 2022 sono stati investiti 91,7 miliardi di dollari in 263 progetti infrastrutturali nel settore privato in tutti i paesi a basso e medio reddito come India, Cina, Giappone e Africa. Ciò rappresenta una crescita del 23% nel 2022 rispetto al 2021, con un tasso di crescita medio del 4% nel periodo 2017-2021. Nel 2022, si è verificata una significativa ripresa delle attività di costruzione nei paesi in via di sviluppo con crescenti impegni di investimento dopo la pandemia di COVID-19.

Crescente numero di iniziative per le città intelligenti

I progetti di smart city si concentrano sulla transizione verso un'infrastruttura di servizi più efficiente ed efficace. I progetti di sviluppo di smart city utilizzano gru a torre, gru automontanti e altre attrezzature edili avanzate per ottimizzare la movimentazione dei materiali. L'uso di gru automontanti aiuta ad aumentare l'efficienza operativa, riduce l'uso di energia e le spese e porta a un processo decisionale proattivo. Secondo Smart America, a giugno 2022, i governi delle città negli Stati Uniti hanno annunciato il loro piano di investire circa 41 trilioni di dollari negli aggiornamenti delle infrastrutture e nell'implementazione di soluzioni Internet of Things nei prossimi 20 anni. Inoltre, l'obiettivo Horizon Europe della Commissione dell'Unione Europea mira a trasformare 100 città in città intelligenti e a impatto climatico zero entro il 2030.

Analisi della segmentazione del rapporto di mercato delle gru a torre automontanti

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato delle gru a torre automontanti sono l'applicazione e la capacità.

- In base all'applicazione, il mercato delle gru a torre automontanti è segmentato in edilizia residenziale, edilizia commerciale e altri. Il segmento residenziale ha detenuto la quota di mercato maggiore nel 2023.

- In base alla capacità di sollevamento, il mercato è suddiviso in modelli fino a 5 tonnellate, modelli da 5 a 10 tonnellate e modelli superiori a 10 tonnellate.

Analisi della quota di mercato delle gru a torre automontanti per area geografica

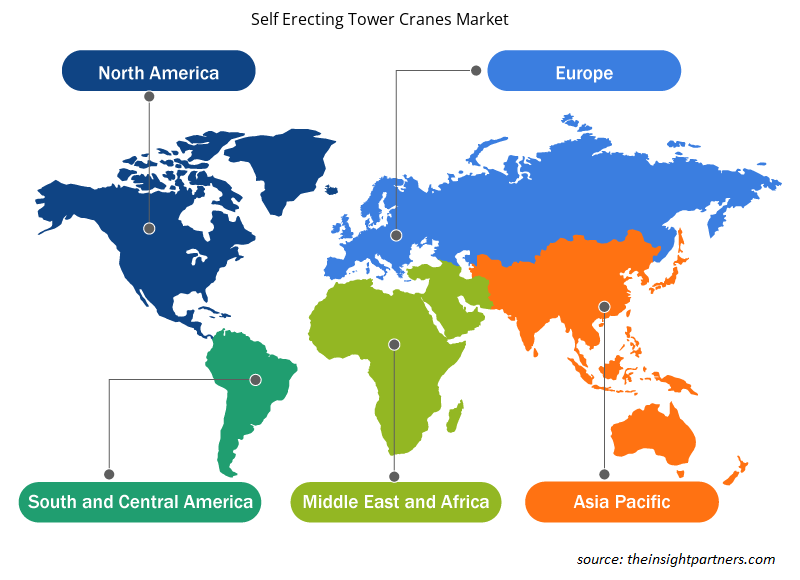

L'ambito geografico del rapporto sul mercato delle gru a torre automontanti è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America.

L'Europa ha registrato la quota di mercato più grande per le gru automontanti nel 2023, a causa di un aumento della domanda di costruzione di piccole case residenziali e di un'impennata delle attività di costruzione di ponti, carreggiate e autostrade. La Germania ha il più grande mercato delle costruzioni, registrando un fatturato di 175 miliardi di dollari nel 2020, secondo i dati forniti da Germany Trade and Invest (GTAI). Inoltre, le iniziative del governo tedesco verso l'edilizia residenziale aumentano la domanda di gru automontanti nel paese. Nel 2024, il governo tedesco si è prefissato l'obiettivo di costruire 400.000 appartamenti all'anno. Oltre all'edilizia residenziale, gli investimenti nello sviluppo delle infrastrutture rafforzano la crescita del mercato delle gru automontanti.

Gru a torre automontanti: novità di mercato e sviluppi recenti

Il mercato delle gru a torre automontanti viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco di sviluppi e strategie nel mercato delle gru a torre automontanti:

- Terex Self Erecting Cranes ha annunciato la nomina di Kranlyft UK come distributore autorizzato per il Regno Unito e l'Irlanda. Con effetto immediato, Kranlyft UK offrirà la gamma completa di Terex Self-Erecting Cranes, tra cui la nuovissima gamma CSE e l'esclusiva FC 6.24, l'unica gru a rotazione superiore automontante in Europa, insieme a supporto per vendite, assistenza e ricambi. (Fonte: Terex Corp., Comunicato stampa/Sito Web aziendale/Newsletter, 2023)

- Il marchio leader di gru a torre Potain ha annunciato una nuovissima gru automontante, la Evy 30-23 4 t. Questo nuovo modello segna il debutto della gamma Evy, l'ultima generazione di gru automontanti Potain, progettata utilizzando il processo di sviluppo del prodotto Voice of the Customer e le richieste del mercato per semplicità e maggiore altezza sotto il gancio, oltre a essere conforme alla norma di sicurezza europea aggiornata EN 14439 per le gru a torre. (Fonte: Potain Group, comunicato stampa/sito Web aziendale/newsletter, 2023)

Approfondimenti regionali sul mercato delle gru a torre automontanti

Le tendenze regionali e i fattori che influenzano il mercato delle gru a torre automontanti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti di mercato delle gru a torre automontanti e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato delle gru a torre automontanti

Ambito del rapporto di mercato sulle gru a torre automontanti

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 782,98 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 1.355,31 milioni di dollari USA |

| CAGR globale (2023-2031) | 7,1% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per applicazione

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato delle gru a torre automontanti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle gru a torre automontanti sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle gru a torre automontanti sono:

- Liebherr International AG

- La Manitowoc Co Inc.

- Terex Corp

- FMGru srl

- Grúas Sáez

- Italiano:

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle gru a torre automontanti

Copertura e risultati del rapporto di mercato sulle gru a torre automontanti

Il rapporto "Dimensioni e previsioni del mercato delle gru a torre automontanti (2023-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi PEST e SWOT dettagliate

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative