Dimensioni, crescita e tendenze del mercato delle macchine per la lavorazione dei metalli entro il 2034

Dimensioni e previsioni del mercato delle macchine per la lavorazione dei metalli (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (pressa piegatrice, macchina per taglio laser, piegatrice e macchina per saldatura laser), applicazione (produzione, automotive, aerospaziale e difesa, edilizia e costruzioni e altri) e geografia (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00029923

- Categoria : Produzione e costruzione

- Numero di pagine : 250

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 11, 2026

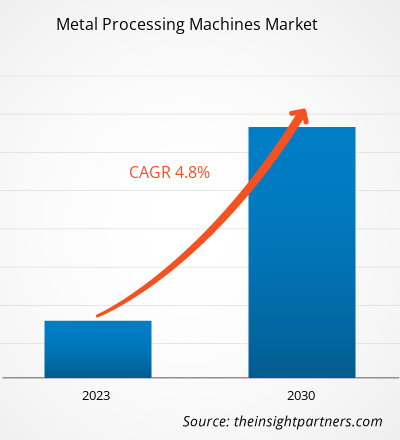

Si prevede che il mercato delle macchine per la lavorazione dei metalli raggiungerà i 52,18 miliardi di dollari entro il 2034, rispetto ai 32,29 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 5,29% nel periodo 2026-2034.

Analisi di mercato delle macchine per la lavorazione dei metalli

Lo sviluppo del mercato globale delle macchine per la lavorazione dei metalli è trainato dalla crescente necessità di attrezzature robuste e ad alta precisione in diversi settori industriali, come l'industria automobilistica, aerospaziale, edile, dei macchinari pesanti, dell'elettronica e delle energie rinnovabili. La domanda è stata trainata dalla necessità di processi di formatura, taglio e sagomatura dei metalli di alta qualità, parallelamente alla crescita della produzione industriale e ai progressi nella tecnologia dell'automazione.

Panoramica del mercato delle macchine per la lavorazione dei metalli

Il mercato mondiale delle macchine per la lavorazione dei metalli comprende attrezzature come presse, macchine CNC, torni, fresatrici e utensili per piegatura. Queste macchine vengono utilizzate in diversi settori per attività di taglio, formatura, saldatura e finitura dei metalli. Le loro caratteristiche progettuali all'avanguardia consentono loro di lavorare ad alta velocità, produrre pezzi con dimensioni estremamente precise e di essere utilizzate per vari materiali, tra cui acciaio, leghe di alluminio, ecc.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle macchine per la lavorazione dei metalli: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle macchine per la lavorazione dei metalli

Fattori trainanti del mercato:

- Crescente domanda di macchine durevoli e ad alte prestazioni in applicazioni industriali critiche: i produttori di macchine per applicazioni industriali critiche si concentrano su apparecchiature durevoli e ad alte prestazioni come priorità e sono alla ricerca di macchine con funzionalità di automazione, integrazione di intelligenza artificiale e design a risparmio energetico per rispondere alle esigenze di tempi di ciclo più rapidi, meno sprechi e rispetto dei requisiti di sicurezza.

- Aumento delle attività industriali e dello sviluppo delle infrastrutture nelle economie emergenti: le attività industriali e lo sviluppo delle infrastrutture nelle economie emergenti sono in aumento e hanno portato a maggiori investimenti nella riconversione delle automobili, nei lavori di costruzione e nelle infrastrutture energetiche che richiedono l'uso di attrezzature per la lavorazione dei metalli che non siano solo affidabili, ma anche in grado di gestire lavori complessi e di grandi volumi.

- Adozione di tecnologie avanzate (ad esempio, Industria 4.0, robotica) e innovazioni come i sistemi CNC intelligenti: L'impiego di sensori IoT, manutenzione predittiva e centri di lavorazione ibridi contribuisce ad aumentare l'efficacia e la precisione della lavorazione dei metalli.

Opportunità di mercato:

- L'espansione in vari settori sta creando una domanda costante di macchinari: settori come la produzione di veicoli elettrici e l'industria aerospaziale dipendono fortemente dall'impiego di lavorazioni avanzate dei metalli per creare componenti leggeri in grado di resistere a condizioni molto difficili.

- Il potenziale di crescita nei mercati emergenti è trainato dalla modernizzazione delle infrastrutture e dalla crescente adozione di macchine CNC ad alta precisione e di produzione additiva. La rapida urbanizzazione e la crescita industriale nell'area Asia-Pacifico e in America Latina, nonché l'impulso globale verso la produzione intelligente, stanno sostenendo la domanda di attrezzature per la lavorazione dei metalli altamente adattabili.

- Crescente attenzione alla sostenibilità, alla produzione ecocompatibile e al rispetto delle severe normative globali: si registra un aumento della domanda di macchine a basse emissioni che utilizzano materiali riciclabili e incorporano sistemi di recupero energetico, sulla scia della trasformazione dell'Europa in un polo industriale verde.

Analisi della segmentazione del rapporto di mercato delle macchine per la lavorazione dei metalli

Il mercato delle macchine per la lavorazione dei metalli è suddiviso in segmenti distinti per comprenderne la struttura, le prospettive di crescita e le tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per tipo di prodotto:

- Pressa piegatrice: le presse piegatrici sono il pilastro dei processi industriali per la piegatura precisa della lamiera. Le presse piegatrici idrauliche e CNC all'avanguardia sono dotate di controlli che consentono di mantenere lo stesso grado di precisione e quindi di garantire la ripetibilità nella produzione di massa.

- Macchina per il taglio laser: le macchine per il taglio laser sono note per la loro velocità, precisione e capacità di produrre modelli complessi su metalli come acciaio e alluminio in modo efficiente e praticamente senza sprechi.

- Piegatrice: queste macchine sono indispensabili quando si tratta di piegare tubi e condotti e, oggigiorno, sempre più macchine sono dotate di servoazionamenti elettrici che servono allo scopo di risparmiare energia e consentono la produzione di geometrie altamente complesse di componenti automobilistici e aerospaziali.

- Saldatrice laser: le saldatrici laser producono saldature eccellenti a velocità molto elevate, garantendo una penetrazione profonda, in particolare quando si uniscono materiali sia sottili che spessi. Sono inoltre apprezzate per la loro capacità di essere integrate in sistemi automatizzati e per la loro ridotta distorsione termica.

Per applicazione

- Produzione

- Automobilistico

- Aerospaziale e difesa

- Edilizia e costruzioni

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Ambito del rapporto di mercato sulle macchine per la lavorazione dei metalli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 32,29 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 52,18 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 5,29% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle macchine per la lavorazione dei metalli: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle macchine per la lavorazione dei metalli è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato delle macchine per la lavorazione dei metalli per area geografica

Il mercato globale delle macchine per la lavorazione dei metalli presenta andamenti regionali molto diversi. Il contributo maggiore è dato dall'Asia-Pacifico, che continuerà a guidare per un certo periodo, con Cina e India come principali motori. L'aumento della produzione manifatturiera, della produzione automobilistica e della costruzione di infrastrutture in Cina e India, con questi due paesi che detengono una quota significativa del mercato totale. Il Nord America è specializzato in applicazioni aerospaziali e automobilistiche ad alta tecnologia, mentre l'Europa è specializzata nell'ingegneria di precisione e nel rispetto della sostenibilità ambientale. D'altro canto, le regioni del Medio Oriente e Africa e dell'America meridionale e centrale stanno estendendo la loro crescita attraverso progetti energetici e urbanizzazione. Le differenze derivano dagli investimenti nel settore manifatturiero, dai settori principali (automotive, aerospaziale) e dalle politiche che enfatizzano l'automazione, la precisione e le tecnologie verdi, stimolando così la domanda di macchine CNC, laser e piegatrici.

1. Nord America

- Quota di mercato: detiene una quota significativa del mercato globale

-

Fattori chiave:

- Forte domanda da parte dei settori automobilistico, aerospaziale, edile ed elettronico.

- Crescita dell'edilizia non residenziale e delle iniziative di fabbriche intelligenti.

- Tendenze: passaggio a macchine CNC e laser integrate con intelligenza artificiale per componenti EV e produzione additiva.

2. Europa

- Quota di mercato: quota sostanziale guidata da standard ingegneristici avanzati

-

Fattori chiave:

- Produzione matura nei settori automobilistico, aerospaziale, dei macchinari e delle energie rinnovabili.

- Rigide normative UE in materia di efficienza, emissioni e sicurezza dei lavoratori.

- Tendenze: adozione di sistemi laser ibridi e presse sostenibili ed efficienti dal punto di vista energetico per la produzione di acciaio ecologico.

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita con quota di mercato dominante

-

Fattori chiave:

- Rapida industrializzazione, urbanizzazione e mega-fabbriche in Cina, India e nel Sud-est asiatico.

- Settori in forte espansione: automobilistico, elettronico e dei macchinari pesanti.

- Tendenze: Macchine piegatrici e tagliatrici convenienti e ad alta velocità per la produzione orientata all'esportazione e gli aggiornamenti dell'Industria 4.0.

4. Medio Oriente e Africa

- Quota di mercato: quota più piccola, ma crescita in accelerazione

-

Fattori chiave:

- Infrastrutture energetiche, produzione di petrolio e gas e boom edilizio.

- Sforzi di diversificazione industriale e localizzazione.

- Tendenze: saldatrici laser robuste e presse piegatrici per ambienti estremi e megaprogetti come gli impianti di desalinizzazione.

5. America meridionale e centrale

- Quota di mercato: presenza sul mercato in graduale aumento

-

Fattori chiave:

- Rinnovo delle infrastrutture, necessità di attrezzature minerarie e assemblaggio di autoveicoli.

- Produzione di macchinari agricoli e di energie rinnovabili.

- Tendenze: Macchine CNC e piegatrici versatili e modulari per la lavorazione di fluidi e acciai strutturali a costi contenuti.

Elevata densità di mercato e concorrenza

La concorrenza è intensa grazie alla presenza di importanti player globali come TRUMPF SE + Co KG, Bystronic AG, Prima Industrie SpA, Amada (India) Pvt Ltd, Salvagnini Italia SPA, Baykal Makina San Ve Tic AS e altri

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Soluzioni tecnologiche avanzate

- Materiali durevoli e resistenti agli agenti chimici

- Supporto post-vendita di qualità superiore

- Design modulari e flessibili

- Soluzioni industriali su misura

Opportunità e mosse strategiche

- Electric Vehicle Surge: macchine per il taglio e la piegatura laser di precisione per involucri leggeri per batterie e componenti del telaio.

- Produzione sostenibile: sistemi CNC a risparmio energetico e utensili riciclabili per soddisfare i requisiti globali di produzione ecologica.

Altre aziende analizzate nel corso della ricerca:

- Cincinnati Incorporated

- Mazak Optonics Corporation

- Murata Machinery Ltd.

- Accurpress

- SafanDarley

- DMG Mori

- Automazione Haas

- Okuma Corporation

- Yamazaki Mazak

- Mitsubishi Heavy Industries

- Gruppo Schuler

- Komatsu NTC

- Gruppo Yangli

- Laser Senfeng

- Haco

Notizie di mercato e sviluppi recenti sulle macchine per la lavorazione dei metalli

- Nell'ottobre 2024, TRUMPF ha lanciato una nuova macchina per il taglio laser. TRUMPF lancia una nuova macchina per il taglio laser a EuroBLECH. È particolarmente adatta ai clienti con volumi di produzione ridotti che cercano una macchina affidabile con bassi costi di investimento e di esercizio. La TruLaser Serie 1000 Lean Edition offre lo stesso standard qualitativo dei modelli di fascia alta di TRUMPF, ma a un prezzo più accessibile.

- Nell'ottobre 2025, Bystronic ha firmato un accordo per l'acquisizione di Tools for Materials Processing da Coherent Inc. - Bystronic ha firmato un accordo per l'acquisizione della business unit "Tools for Materials Processing" di Coherent Inc. Questa acquisizione aiuterà Bystronic a espandersi in ulteriori interessanti mercati in crescita come i dispositivi medicali, i semiconduttori e la produzione in generale. Inoltre, nuove applicazioni laser, come la microlavorazione dei materiali, la marcatura, l'etichettatura e la foratura, saranno aggiunte al portafoglio Bystronic.

Copertura e risultati del rapporto di mercato sulle macchine per la lavorazione dei metalli

Il rapporto "Dimensioni e previsioni del mercato delle macchine per la lavorazione dei metalli (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle macchine per la lavorazione dei metalli a livello globale, regionale e nazionale per i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato delle macchine per la lavorazione dei metalli, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato delle macchine per la lavorazione dei metalli per l'assistenza sanitaria che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato delle macchine per la lavorazione dei metalli

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative