Analisi e previsioni di mercato della gestione del traffico senza pilota per dimensione, quota, crescita, tendenze 2031

Dimensioni e previsioni del mercato della gestione del traffico senza pilota (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (UTM persistente e UTM non persistente), componente (hardware e software), applicazione (comunicazioni, navigazione, sorveglianza e monitoraggio e altri) e utilizzo finale (agricoltura e silvicoltura, logistica e trasporti, sorveglianza e altri) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPAD00002268

- Categoria : Aerospaziale e difesa

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

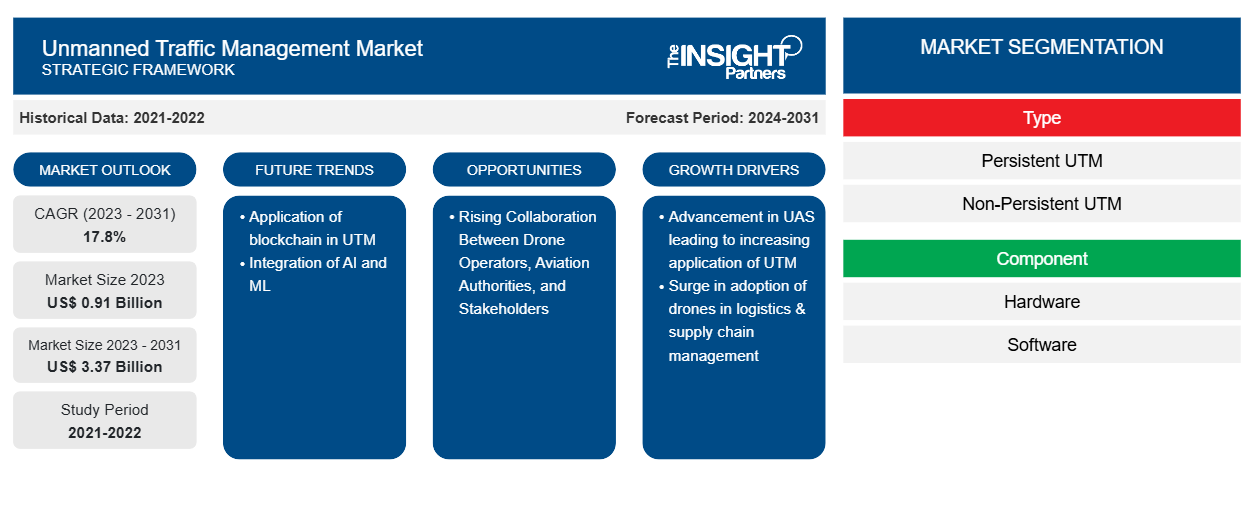

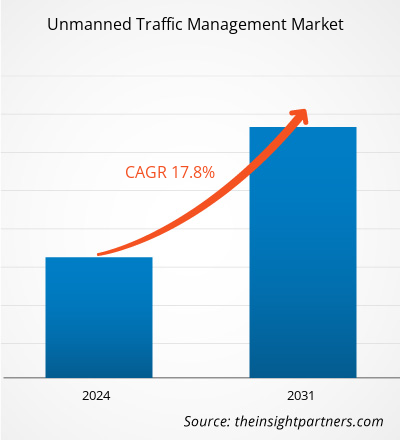

Si prevede che la dimensione del mercato della gestione del traffico senza pilota raggiungerà i 3,37 miliardi di dollari entro il 2031, rispetto ai 0,91 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 17,8% nel periodo 2023-2031. È probabile che l'applicazione crescente della blockchain in UTM rimanga una tendenza chiave nel mercato.

Analisi di mercato della gestione del traffico senza pilota

Gli standard normativi rigorosi per la produzione di prodotti di soluzioni di gestione del traffico senza pilota rappresentano una sfida cruciale per i nuovi entranti. Le normative obbligatorie che soddisfano gli standard per il controllo del traffico aereo hanno creato una potenziale sfida per i nuovi entranti nel mercato. Pertanto, rappresentano una barriera all'ingresso per i nuovi entranti nel mercato. Pertanto, un numero inferiore di nuovi entranti consentirebbe agli operatori esistenti di mantenere una forte quota potenziale nel mercato competitivo. Pertanto, questi fattori rendono la minaccia per i nuovi entranti da bassa a moderata.

Panoramica del mercato della gestione del traffico senza pilota

I principali stakeholder nell'ecosistema del mercato globale della gestione del traffico senza pilota includono produttori di hardware, sviluppatori di software, fornitori di sistemi UTM e utenti finali. I produttori di hardware sono i produttori di sistemi che comprendono lo sviluppo di vari componenti del sistema come antenne, telecamere, sensori e altri. Con la crescente domanda di gestione del traffico senza pilota per il crescente traffico aereo attribuito all'aumento delle vendite di droni e UAS in tutto il mondo, quindi, anche i produttori di UTM stanno sperimentando opportunità di crescita sostenibile. Quindi gli sviluppatori di software progettano software che offrono la piattaforma per raccogliere e visualizzare tutti i dati per il processo decisionale. I produttori di sistemi UTM integrano software e hardware in un unico sistema. Alcuni dei principali fornitori di sistemi UTM sono Lockheed Martin Corp; Thales SA; Frequentis AG; Airbus SE; e Raytheon Technologies Corp (Collins Aerospace Systems). Questi fornitori di UTM sono sempre impegnati nell'avanzamento della gestione del traffico senza pilota per il corretto funzionamento. Il principale utilizzo finale del mercato della gestione del traffico senza pilota include operatori di voli militari e commerciali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della gestione del traffico senza pilota: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della gestione del traffico senza pilota

Aumento dell'adozione dei droni nella logistica e nella gestione della catena di fornitura

La gestione della supply chain (SCM) è un aspetto critico per la maggior parte delle aziende e può avere un impatto diretto o indiretto sul funzionamento delle imprese. Con la crescente adozione dell'Industria 4.0 e la crescente integrazione dei dispositivi abilitati all'Internet of Things (IoT) in tutte le sfere aziendali, la SCM sta anche assistendo a una crescente integrazione tecnologica. Mentre l'adozione della tecnologia ha delle ramificazioni, i vantaggi di tale adozione superano di gran lunga le sfide. I vantaggi includono una migliore efficienza, costi operativi ridotti e sicurezza dei dati. Con la crescente adozione della tecnologia, le tecnologie UAV e UAS stanno guadagnando importanza nel settore dei trasporti e della logistica grazie ai vantaggi offerti. I droni vengono utilizzati in diversi punti di una supply chain , come la gestione dell'inventario, il monitoraggio delle merci "perse", il trasferimento delle merci tra magazzini e la consegna dell'ultimo miglio. Le applicazioni relativamente più recenti dei droni includono le collaborazioni tra droni su camion, denominate consegna parallela multi-UAV, in cui i droni eseguono le consegne a più destinazioni direttamente dal camion di consegna. Lo sviluppo di UAV cargo, in grado di trasportare grandi pesi per diverse centinaia di miglia, promuove ulteriormente l'adozione di droni in questo settore. A luglio 2022, Amazon.com, Inc. ha annunciato che intende consegnare pacchi ai propri clienti tramite droni a College Station, in Texas, entro la fine del 2022. L'azienda, a giugno 2022, ha annunciato il suo piano di consegnare alcuni pacchi tramite drone nella città di Lockeford, nella California settentrionale. Tale sviluppo ha spinto la crescita del mercato della gestione del traffico senza pilota.

Crescente collaborazione tra operatori di droni, autorità aeronautiche e parti interessate

Gli operatori di droni hanno spinto per l'adozione diffusa di aeromobili senza pilota principalmente per i vantaggi offerti. Le autorità aeronautiche , tuttavia, sono state caute su come e dove vengono utilizzati tali veicoli. Le organizzazioni e gli istituti di ricerca hanno collaborato con entrambe le parti per sviluppare UTM. Una migliore collaborazione tra i vari stakeholder di UTM può garantire applicazioni commerciali più rapide e sicure di droni e UAV. Con una crescente comprensione dello stesso, tutti gli stakeholder hanno collaborato regolarmente per armonizzare le normative e sviluppare un quadro normativo per le operazioni dei droni in VLOS e BVLOS.

Analisi della segmentazione del rapporto di mercato sulla gestione del traffico senza pilota

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato della gestione del traffico senza pilota sono tipologia, componente, applicazione e utente finale.

- In base al tipo, il mercato della gestione del traffico senza pilota è diviso in UTM persistente e UTM non persistente. Il segmento UTM persistente ha detenuto una quota di mercato maggiore nel 2023.

- In base al componente, il mercato della gestione del traffico senza pilota è diviso in hardware e software. Il segmento hardware ha detenuto una quota di mercato maggiore nel 2023.

- In base all'applicazione, il mercato della gestione del traffico senza pilota è segmentato in comunicazioni, navigazione, sorveglianza e monitoraggio e altri. Il segmento delle comunicazioni ha detenuto una quota di mercato maggiore nel 2023.

- In base all'utente finale, il mercato della gestione del traffico senza pilota è segmentato in agricoltura e silvicoltura, logistica e trasporti, sorveglianza e altri. Il segmento difesa e forze dell'ordine ha detenuto una quota di mercato maggiore nel 2023.

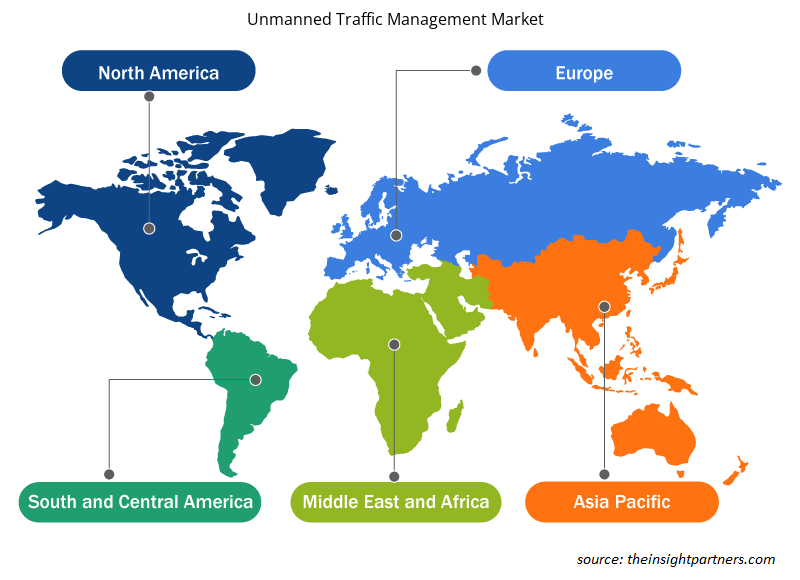

Analisi della quota di mercato della gestione del traffico senza pilota per area geografica

L'ambito geografico del rapporto sul mercato della gestione del traffico senza pilota è suddiviso principalmente in quattro regioni: Nord America, Europa, Asia Pacifico e resto del mondo.

Il Nord America ha dominato il mercato nel 2023, seguito da Europa e regioni dell'Asia Pacifica. Inoltre, è probabile che anche l'Asia Pacifica assista al CAGR più elevato nei prossimi anni. Gli Stati Uniti hanno dominato il mercato della gestione del traffico senza pilota del Nord America nel 2023. Si prevede che il mercato della gestione del traffico senza pilota crescerà negli Stati Uniti grazie alle normative governative di supporto emanando 11 tipi di legislazione per l'uso di droni in Florida, Idaho, Minnesota e South Dakota, come l'autorizzazione all'uso di droni per i lavoratori della gestione delle emergenze, inclusa la gestione degli incendi boschivi. Inoltre, Idaho e Minnesota avevano consentito alle forze dell'ordine di utilizzare sistemi di aeromobili senza pilota (droni) per scopi specifici, tra cui la ricostruzione di incidenti stradali, missioni di ricerca e soccorso e scopi di formazione. Gli stati degli Stati Uniti avevano formulato regolamenti per far volare i droni per il miglioramento della società per varie applicazioni. Pertanto, si prevede che le prossime normative per i droni aumenteranno il numero di veicoli senza pilota in aria, il che sta facendo leva sulla domanda di sistemi di gestione del traffico alimentando la crescita del mercato. Inoltre, le iniziative di finanziamento governative di supporto stanno ulteriormente contribuendo alla crescita del mercato nel paese. Ad esempio, a marzo 2021, l'iniziativa Agility Prime dell'US Air Force contribuirà a finanziare gli sforzi di test di volo e certificazione di circa 20 diversi velivoli eVTOL che partecipano al suo programma "Air Race to Certification". L'iniziativa Agility Prime sta inoltre fornendo finanziamenti a 257 team di piccole imprese, università e altri istituti di ricerca senza scopo di lucro impegnati in lavori di ricerca e sviluppo (R&S) eVTOL a breve termine. Pertanto, tali iniziative stanno accelerando l'adozione di veicoli aerei senza pilota, spingendo la crescita del mercato.

Approfondimenti regionali sul mercato della gestione del traffico senza pilota

Le tendenze regionali e i fattori che influenzano il mercato della gestione del traffico senza pilota durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della gestione del traffico senza pilota in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della gestione del traffico senza pilota

Ambito del rapporto di mercato sulla gestione del traffico senza pilota

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 0,91 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 3,37 miliardi di dollari USA |

| CAGR globale (2023-2031) | 17,8% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della gestione del traffico senza pilota: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato della gestione del traffico senza pilota sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della gestione del traffico senza pilota sono:

- Società per azioni Lockheed Martin

- Leonardo SpA

- Gruppo Talete

- Società di tecnologie Raytheon

- Angelo dell'altitudine Ltd

- Frequentis AG

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della gestione del traffico senza pilota

Notizie e sviluppi recenti sul mercato della gestione del traffico senza pilota

Il mercato della gestione del traffico senza pilota viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della gestione del traffico senza pilota:

- Thales e Thaicom, attraverso la sussidiaria di Thaicom, un importante operatore satellitare asiatico e fornitore di comunicazioni satellitari integrate, gettano le basi di un quadro di gestione del traffico senza pilota (UTM) per consentire la crescita dell'ecosistema dei droni in Thailandia. (Fonte: Thales, comunicato stampa, aprile 2024)

- CAL Analytics, in coordinamento con l'Ohio Department of Transportation (ODOT), ha lanciato un sistema di gestione del traffico aereo a bassa quota per droni a supporto delle operazioni in tutto lo Stato. (Fonte: CAL Analytics, comunicato stampa, marzo 2024)

Copertura e risultati del rapporto sul mercato della gestione del traffico senza pilota

Il rapporto "Dimensioni e previsioni del mercato della gestione del traffico senza pilota (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della gestione del traffico senza pilota a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della gestione del traffico senza pilota e dinamiche di mercato come conducenti, restrizioni e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter

- Analisi di mercato della gestione del traffico senza pilota che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato della gestione del traffico senza pilota

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative