K-12教育市場におけるAIの市場規模、シェア、および2034年までの予測

K-12教育市場におけるAIの市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポート レポート対象範囲:技術別(機械学習と深層学習、自然言語学習、その他)、コンポーネント別(ソリューション、サービス)、アプリケーション別(学習プラットフォームとファシリテーター、インテリジェントチュータリングシステム、スマートコンテンツ、不正行為とリスク管理)、エンドユーザー別(K-12教育、その他)、地域別

- ステータス : 公開されたデータ

- レポートコード : TIPRE00042041

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : April 09, 2026

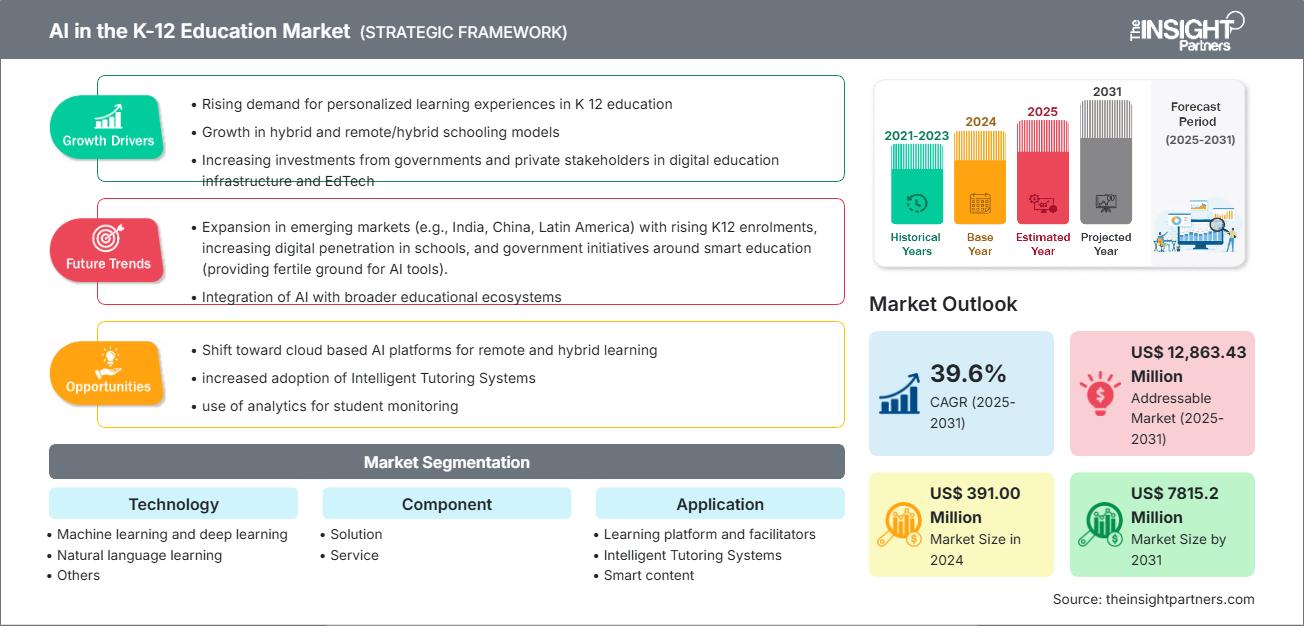

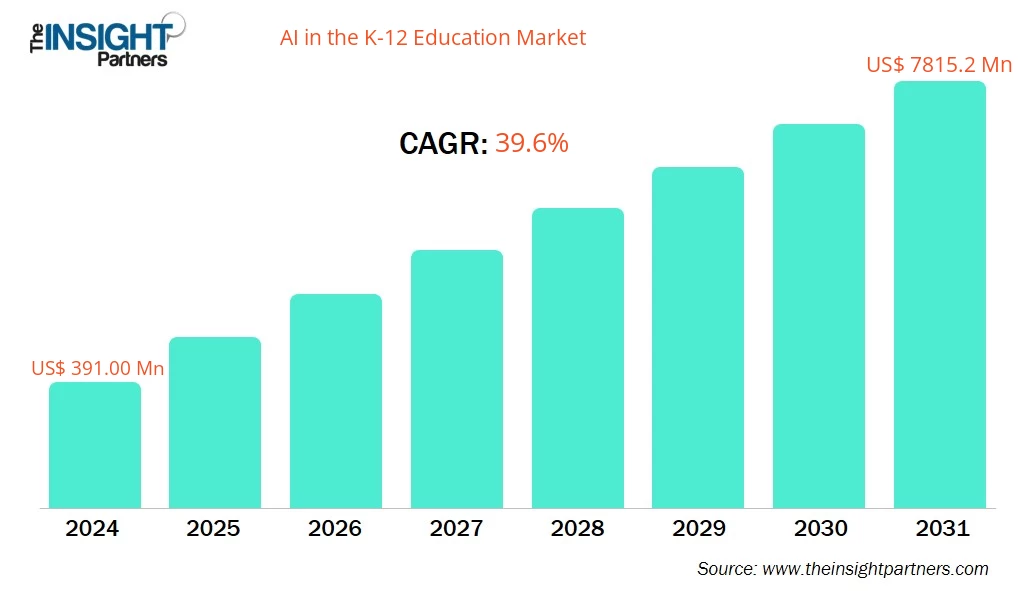

K-12教育におけるAI市場規模は、2025年の35億7000万米ドルから2034年には188億8000万米ドルに達すると予測されている。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)20.33%を記録すると見込まれている。

K-12教育におけるAI市場分析

K-12教育市場におけるAIの成長は、教育テクノロジーの導入、人工知能の進歩、そして変化する教育ニーズの融合によって推進されています。K-12学校は、個別学習の提供、遠隔/ハイブリッド学習環境の管理、データ駆動型ツールによる管理者支援といった課題に直面する中で、AIを活用したソリューション(インテリジェントチュータリングシステム、適応型学習プラットフォーム、スマートコンテンツ、アナリティクスなど)が注目を集めています。K-12教育現場へのAIの統合は、生徒の学習意欲向上、多様な学習ニーズに合わせた指導、教育者の定型業務の自動化、そして生徒の成績や介入に関するより深い洞察を可能にします。さらに、デジタル教育インフラを推進する政府や教育機関の取り組みも、市場の成長を後押ししています。

K-12教育におけるAI市場の概要

この文脈において、K-12 AI教育ソリューションとは、特に初等・中等教育(K-12)の現場において、教育、学習、評価、コンテンツ配信、および管理業務を支援するために、機械学習、深層学習、自然言語処理、分析などの人工知能技術を活用するソフトウェア(および関連サービス)を指します。これらのソリューションには、適応型学習システム、仮想ファシリテーター/チューター、スマートコンテンツ(インタラクティブな教科書、シミュレーション)、生徒の成績分析、自動採点、出席管理および管理ツール、教室支援技術などが含まれる場合があります。AIを活用することで、学校や教育者は、日常的な管理業務や指導業務の負担をインテリジェントシステムに委ねることができ、教師はより多くの時間を直接指導、生徒への個別指導、および個別学習に充てることができるようになります。同時に、法令遵守、データに基づいた意思決定、および業務効率の向上も実現できます。

市場評価と洞察

- K-12教育におけるAIの世界市場規模は、2025年には35億7000万米ドルと評価された。

- 年間市場規模は2034年までに188億8000万米ドルに達すると予測されている。

- 2026年から2034年までの潜在市場規模(TAM)は、約906億3000万米ドルに達すると予測されている。

- 市場は予測期間中に年平均成長率(CAGR)20.33%を記録すると予想されている。

- 米国は、K-12教育における個別学習体験への需要の高まり、ハイブリッド型および遠隔/ハイブリッド型学習モデルの成長、政府および民間関係者によるデジタル教育インフラおよびEdTechへの投資の増加、そして進化する業界動向によって支えられた重要な市場である。

- 市場分析は、北米、ヨーロッパ、アジア太平洋、南米、中米、中東、アフリカを対象とし、予測期間全体にわたる成長を評価しています。

- クラウドベースのAIプラットフォームによる遠隔学習やハイブリッド学習への移行、インテリジェントチュータリングシステムの普及拡大、学生モニタリングのための分析ツールの利用といった市場機会は、市場の動向や対象市場に影響を与えると予想される。

- 本レポートでは、Amazon Web Services Inc.、IBM Corporation、Google LLC、Pearson Plc、Cognizant Technology Solutions Corp.、McGraw-Hill Education、Century Tech Limited、Nuance Communications Inc.、Houghton Mifflin Harcourt Company、DreamBox Learning Inc.などの業界参加企業を紹介するとともに、競争戦略とイノベーションの動向を分析しています。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズK-12教育市場におけるAI:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

K-12教育におけるAI市場の推進要因と機会

市場の推進要因:

- K-12教育における個別学習体験への需要の高まり:学校が個々の生徒のニーズに合わせて指導を調整しようとする中で、AIベースの適応型学習プラットフォームの採用がますます進んでいる。

- ハイブリッド型および遠隔/ハイブリッド型の学校教育モデルの成長:パンデミックの経験によって加速された、より柔軟な学習環境への移行は、従来の教室外で生徒を監視、関与させ、支援するインテリジェントなデジタルツールの必要性を高めています。

- 政府および民間関係者によるデジタル教育インフラと教育テクノロジーへの投資の増加:K-12教育の近代化に向けた国および地域の取り組みが、AIを活用した教育ソリューションの導入を促進している。

市場機会:

- 新興市場(インド、中国、ラテンアメリカなど)における事業拡大は、幼稚園から高校までの就学率の上昇、学校におけるデジタル化の普及率の向上、スマート教育に関する政府の取り組み(AIツールにとって肥沃な土壌となる)といった要因によって促進される。

- AIをより広範な教育エコシステムと統合する:AIソリューションを学習管理システム(LMS)、学生情報システム(SIS)、デジタルコンテンツパブリッシャー、評価プラットフォーム、および分析ツールと組み合わせ、K-12(幼稚園から高校まで)向けの統合プラットフォームを構築する。

- K-12教育における管理業務やバックオフィス業務(出席管理、成績評価、パフォーマンス分析など)におけるAIを活用した自動化への需要の高まりは、純粋な教育ソリューションにとどまらないサービス機会を生み出している。

K-12教育におけるAI市場レポートのセグメンテーション分析

K-12教育におけるAI市場は、一般的に以下のように区分されます。

テクノロジー別:

- 機械学習と深層学習

- 自然言語処理(NLP)

- その他

コンポーネント別:

- ソリューション(ソフトウェア、プラットフォーム)

- サービス(導入、統合、保守、トレーニング)

申請方法:

- 学習プラットフォームとバーチャルファシリテーター

- インテリジェント・チュータリング・システム(ITS)

- スマートコンテンツ(インタラクティブな教科書、シミュレーション、適応型eコンテンツ)

- 不正行為およびリスク管理(例:不正行為の検出、出席状況の分析)

- その他

最終用途産業別(教育分野内):

- K-12教育(小学校・中学校)

- (高等教育や企業研修など、その他の用途も存在するかもしれないが、本レポートではK-12教育に焦点を当てている。)

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

K-12教育市場におけるAIに関するレポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 35億7000万米ドル |

| 2034年までの市場規模 | 188億8000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 20.33% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

テクノロジーによって

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

K-12教育市場におけるAIのプレーヤー密度:ビジネスダイナミクスへの影響を理解する

K-12教育市場におけるAIは、消費者の嗜好の変化、技術革新、製品のメリットに対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は提供する製品やサービスを拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

K-12教育におけるAIの市場シェア分析(地域別):北米

- 市場シェア:K-12教育における高度なデジタルインフラ、教育テクノロジーの高い普及率、AIベースの学習・分析ツールの早期導入により、圧倒的な地位を占めている。

- 主な推進要因:K-12教育への潤沢な資金提供、学校システムにおける大規模なデジタル化への取り組み、AIツールに対する教師・職員の高い準備状況、そしてベンダーの強力な存在感。

- トレンド:遠隔学習およびハイブリッド学習におけるクラウドベースのAIプラットフォームへの移行、インテリジェントチュータリングシステムの導入拡大、および学生モニタリングのための分析ツールの利用。

ヨーロッパ

- 市場シェア:相当な規模であり、公立学校のデジタル化戦略や、データ保護に関する強力な規制枠組み(AIソリューションの形態に影響を与える)によって支えられている。

- 主な推進要因:政府が支援するスマートスクールプログラム、データプライバシーに関する高い基準(GDPR)により、ベンダーはK-12(幼稚園から高校まで)向けのAIソリューションをそれに合わせてカスタマイズするようになった。

- トレンド:複数の国にまたがる相互運用可能なAI教育プラットフォームの利用拡大、言語ローカライゼーション、および教育テクノロジー分野における国境を越えた連携。

アジア太平洋地域

- 市場シェア:K-12(幼稚園から高校まで)の人口が多く、デジタル教育への投資が増加し、私立学校部門が拡大していることから、予測期間中に最も急速に成長する地域になると予想されます。

- 主な推進要因:インドや中国などの国々における国家的なデジタル教育ミッション、大規模な学生数、そして学校におけるモバイルおよびクラウドベースの学習の利用拡大。

- トレンド:AIソリューションの地域化、学校向けの低価格なクラウドベースモデル、広範な地域における幼稚園から高校までのAIを活用した個別指導/学習アプリの成長。

南米および中央アメリカ

- 市場シェア:K-12(幼稚園から高校まで)の学校システムがデジタル学習やAIツールを導入するにつれ、大きなビジネスチャンスが生まれる新興地域。

- 主な推進要因:学習成果の向上、私立学校におけるデジタルソリューションの導入拡大、およびグローバルな教育テクノロジーベンダーとのパートナーシップ強化の必要性。

- トレンド:コスト効率の高い導入を実現するクラウドファーストのAI教育プラットフォーム、言語に特化したコンテンツへの注力、そして恵まれない学校向けの適応型学習。

中東・アフリカ

- 市場シェア:発展途上地域だが、K-12(幼稚園から高校まで)のデジタルインフラの拡大と全国的なスマートスクール構想により、高い成長潜在力を持つ。

- 主な推進要因:政府主導による幼稚園から高校までのeラーニングへの投資、スマート教室の導入、およびモバイル接続性の向上。

- トレンド:K-12教育におけるAIは、統合型スマートスクールモデル(学習、管理、生徒分析を組み合わせたもの)で活用されており、多くの場合、官民連携を通じて行われている。

K-12教育市場におけるAI

プレイヤー密度:ビジネスダイナミクスへの影響を理解する

K-12教育におけるAI市場は、グローバルなEdTech企業、AI専門企業、学校システムベンダー、そして地域密着型のニッチプレイヤーが混在し、競争が激化している。市場密度の高さから、各企業は以下のような複数の側面で差別化を図る必要に迫られている。

- AI学習プラットフォームと学校情報システム(SIS)、学習モジュール(LM)、ソフトウェア(S)、評価ツールとのシームレスな統合。

- 規模の異なる幼稚園から高校までの学校(単一学区から全国規模のプログラムまで)向けにカスタマイズされた、拡張性の高いクラウドベースのAIソリューション。

- AIを活用した個別学習、教室分析、および教師支援の自動化(教師の業務負担軽減、介入の強化)。

- 北米・ヨーロッパ以外のK-12市場向けに、言語、カリキュラム、文化的背景の面で地域に合わせたソリューションを提供する。

機会と戦略的動き:

- 学区、教育省、教育テクノロジー出版社と提携し、カリキュラムや学校の業務フローにAIを組み込む。

- 高度なAI/ML機能(学生の学習成果を予測する分析、リアルタイム介入システム、インテリジェントな個別指導など)を組み込むことで、学習成果を向上させ、標準的なツールとの差別化を図る。

- 低コストでクラウドネイティブなAI搭載のK-12(幼稚園から高校まで)向けソリューションを提供することで、サービスが行き届いていない地域や新興市場への事業拡大を図る。

- 内部にIT/AIに関する専門知識が限られている可能性のある小中高における導入を促進するため、AIプラットフォームと各種サービス(教師向け研修、変更管理、コンテンツの適応など)をパッケージ化する。

K-12教育におけるAI市場で事業を展開する主要企業は以下のとおりです。

- アマゾンウェブサービス株式会社

- IBMコーポレーション

- Google LLC

- ピアソン社

- コグニザント・テクノロジー・ソリューションズ社

- マグロウヒル・エデュケーション

- センチュリーテック株式会社

- ニュアンス・コミュニケーションズ株式会社

- ホートン・ミフリン・ハーコート社

- ドリームボックス・ラーニング株式会社

調査過程で分析対象となったその他の企業:

- ニュートン社

- オスモ

- カーネギーラーニング株式会社

- コグニ株式会社

- サードスペースラーニング株式会社

- Kidaptive Inc.

- BridgeU Ltd.

- エレメンタルパス株式会社

- フィッシュツリー社

- ジェリーノート株式会社

K-12教育市場におけるAIに関するニュースと最新動向

- K-12教育におけるAIを活用した個別指導や教室分析の台頭は広く報道されている。例えば、最近のデータでは、K-12教育現場におけるAIと生徒データに関して保護者の懸念が示されており、AIソリューションの導入におけるデータ保護と信頼の枠組みの重要性が浮き彫りになっている。

- 主要な教育出版社、教育テクノロジー・プラットフォーム、クラウドプロバイダーは、K-12向け製品におけるAI機能の強化(例えば、適応型学習モジュール、教師向けインテリジェントアシスタントなど)を発表しており、これはベンダー各社がK-12向けAIの開発と商業化を加速させていることを示している。

- アジア太平洋地域などの国家的な取り組みでは、スマートスクールやデジタル学習インフラに多額の予算が投入されており、これには幼稚園から高校までのAI対応学習プラットフォームも含まれる(上記のセグメンテーション分析を参照)。

K-12教育におけるAI市場レポートの対象範囲と成果物

「K-12教育におけるAI市場規模と予測(2021年~2031年)」レポートでは、以下の内容を詳細に分析しています。

- 調査範囲に基づき、主要な市場セグメントすべてについて、世界、地域、国レベルでの市場規模と予測を提供します。

- K-12教育に特化した、主要な市場動向、推進要因、阻害要因、機会など。

- 詳細なEST分析とSWOT分析。

- K-12(幼稚園から高校まで)のAI教育市場における主要なトレンド、グローバル/地域的な枠組み、主要企業、規制、および最近の動向を網羅した市場分析。

- 市場集中度、ヒートマップ分析、主要企業、および市場における最近の動向を網羅した、業界概況と競争分析。

- 主要企業の詳細な企業プロフィール。

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応