臨床試験用品市場のシェア、需要、成長率(2034年まで)

臨床試験用品市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:製品・サービス別(製造、包装・ラベル貼付、物流・流通)、ステージ別(第I相、第II相、第III相、生物学的同等性試験)、薬剤タイプ別(低分子医薬品、生物学的製剤)、用途別(腫瘍学、心血管疾患、神経疾患、呼吸器疾患、その他)、地域別

- ステータス : 公開されたデータ

- レポートコード : TIPRE00009672

- カテゴリー : ライフサイエンス

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : April 09, 2026

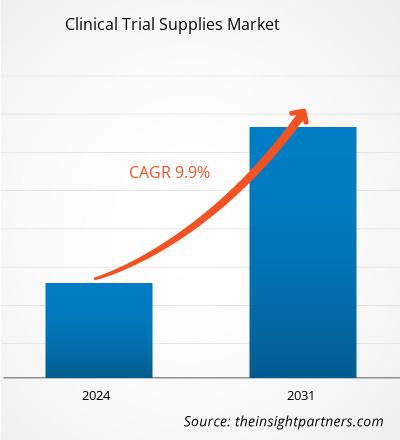

臨床試験用品市場規模は、2025年の30億7000万米ドルから2034年には55億米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)6.67%を記録すると見込まれています。

創薬コストの上昇に伴い、臨床試験用資材の重要性が高まっています。また、臨床試験を開始するバイオ医薬品製品の種類ごとに、より厳格な取り扱い要件を導入し、臨床試験用資材戦略を継続的に改善していく必要があります。世界の臨床試験用資材市場の成長は、製薬・バイオ医薬品企業の研究開発費の増加、臨床試験数の増加、先進国における医薬品開発コストの上昇といった主要な推進要因によるものです。しかし、医薬品開発および臨床試験コストの上昇、そしてコロナウイルスの悪影響による臨床試験の課題は、予測期間中の市場成長を抑制すると予想されます。世界中で慢性疾患が著しく増加していることは、臨床試験用資材市場のトレンドとして今後も続くと考えられます。

臨床試験用品市場分析

アジア太平洋地域の発展途上国における医療分野の成長は、臨床試験用品管理市場のプレーヤーにとって事業拡大の好機を生み出しています。これらの国々の膨大な患者人口は、より多くの臨床試験への需要を生み出しています。アジア太平洋地域では、米国やヨーロッパよりも多くの臨床試験が実施されています。この変化は、低い運営コスト、大きな患者募集ポテンシャル、CRO(医薬品開発業務受託機関)の成長、好ましい規制環境、そして臨床試験の能力と質の向上に起因しています。北米やヨーロッパなどの先進地域では、患者募集の問題により試験の約35%が遅延し、被験者不足のため試験の5分の1が登録を断念しています。 「アジアにおける臨床試験:世界保健機関のデータベース調査」という報告書によると、2008年から2017年までの臨床試験実施件数の年間平均増加率は、イランで41.9%、スリランカで27.1%、中国で23.3%、インドで21.3%、日本で18.4%、タイで14.7%、マレーシアで8.4%、韓国で12.9%でした。

臨床試験用品市場におけるプレーヤー数の増加は、世界の臨床試験用品市場を牽引すると予想される。

臨床試験用品市場の概要

臨床試験とは、医療アプローチ、治療法、または医療機器が、人体への適用において有効、安全、かつ有用であるかどうかを判断するための調査研究です。これらの研究は、特定の疾患に対して最適な治療法を見つけるのに役立ちます。臨床試験用資材の管理は、過剰生産、過剰供給、および在庫期限切れを回避するために不可欠です。

慢性疾患の罹患率の上昇は、臨床試験用品市場の成長を促進する。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズ臨床試験用品市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

臨床試験用品市場の推進要因と機会

慢性疾患の高い発生率が市場に有利に働く

アジアにおける慢性疾患の高い罹患率は、アジアでの臨床試験数の急増に寄与する主要因となる可能性が高い。世界保健機関(WHO)によると、非感染性疾患はアジア地域における全死亡の55%、年間約800万人の原因となっている。さらに、中国や韓国にはこれらの疾患に苦しむ患者が多いため、製薬会社はそれぞれ胃食道がんや肝臓がんの治療薬の臨床試験をこれらの国で実施する可能性が高い。加えて、アジア諸国では医師の診察や医療処置が安価であるため、アジアでの臨床試験費用は米国やEUよりも約30~40%低い。こうした要因が臨床試験の増加を促し、ひいては臨床試験用品市場の成長に貢献すると予想される。

臨床試験サービスの外部委託

臨床試験を契約製造業者やサービスプロバイダーにアウトソーシングすることで、製薬会社は他の製剤の開発、他の製薬会社との頻繁かつ継続的なコミュニケーション、リスクの回避、その他のメリットを享受するための十分な時間を確保できます。Fisher Clinical Services, Inc.、PAREXEL International、Piramal Pharma Solutionsなどの企業は、製薬会社やバイオ医薬品会社に物流および流通サービスを提供しています。このように、上述の要因が臨床試験用品市場の規模拡大の要因となっています。

臨床試験用品市場レポートのセグメンテーション分析

臨床試験用品市場分析の導出に貢献した主要セグメントは、製品・サービスとステージである。

- 製品とサービスに基づいて、市場は製造、包装とラベル付け、物流と流通に区分されます。物流と流通セグメントは2023年に市場最大のシェアを占め、予測期間中に市場で最も高いCAGRを記録すると予想されています。物流と流通セグメントは、医薬品業界における受託製造の増加により、製品とサービスで最大のセグメントになると推定されています。臨床試験プロセスに必要なコストははるかに高くなります。製薬会社とバイオ医薬品会社は、臨床試験中の医薬品業務の厳格な管理に多額の投資を行っています。そのため、多くの製薬会社は、過剰生産、過剰供給、在庫期限切れによる不必要な管理コストを回避するために、臨床試験を外部委託しています。したがって、これらの要因が臨床試験供給と物流市場の成長を担っています。

- 臨床試験用品市場は、段階に基づいて、第I相、第II相、第III相、および生物学的同等性試験に分類されます。第III相セグメントは2023年に市場最大のシェアを占め、予測期間中に市場で最も高いCAGRを記録すると推定されています。第III相臨床試験段階は、大規模な患者グループを対象に行われます。第III相臨床試験段階では、有効医薬品成分の短期および長期の有効性を判断するのに役立ちます。したがって、製剤化された薬剤の総治療値および関連する治療値について評価が行われます。第III相臨床試験には多くの患者が参加するため、薬剤の有効性、安全性、および正確性を維持することが重要です。そうしないと、第III相臨床試験に登録された多くの患者に薬剤の副作用が生じる可能性があります。Shertech Manufacturingは、第III相臨床試験サービスを提供する企業の1つであり、有効性と副作用に関する包括的で決定的なデータを顧客に提供しています。また、FDA基準への準拠を支援し、薬剤の市場投入と必要なライセンス申請の完了をさらに支援します。このように、疼痛管理は臨床試験用品市場に貢献しており、予測期間中もこの傾向は続くと予想される。

臨床試験用品市場の地域別シェア分析

臨床試験用品市場レポートの地理的範囲は、主に北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米・中米の5つの地域に分けられます。

地理的に見ると、臨床試験用品市場は北米、ヨーロッパ、アジア太平洋、南米・中米、中東・アフリカの5つの主要地域に分けられます。北米の臨床試験用品市場は、米国、カナダ、メキシコの3つの主要国に基づいて分析されています。米国の臨床試験用品市場は、予測期間中に最大の市場シェアを占めると推定されています。米国の臨床試験用品市場の成長は、製造、保管、物流、その他のサービスを提供する市場プレーヤーが地域に存在することに起因しており、これが国内の市場成長を促進する可能性が高いです。例えば、Alderley Analytical、Almacなどは、600社以上の製薬会社やバイオテクノロジー企業に幅広い統合サービスを提供する有名な製造組織です。さらに、希少疾患や難病の分野におけるサービスや医薬品の需要の高まりは、製薬会社がスマート医薬品を開発し、臨床試験に患者を募集することを促すと予想されます。国内での新薬開発への意欲の高まりは、製薬業界の急速なペースに追いつくことで、業界参入者の数を増やすことも予想されます。

臨床試験用品市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 30億7000万米ドル |

| 2034年までの市場規模 | 55億米ドル |

| 世界の年間平均成長率(2026年~2034年) | 6.67% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

製品・サービス別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

臨床試験用品市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

臨床試験用品市場は、消費者の嗜好の変化、技術革新、製品の利点に対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品ラインナップを拡充し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに促進しています。

臨床試験用品市場のニュースと最新動向

臨床試験用品市場は、主要な企業出版物、業界団体のデータ、データベースなどを含む一次調査および二次調査後の定性的および定量的データを収集することによって評価されます。以下は、イノベーション、事業拡大、および戦略に関する市場の動向の一覧です。

- UDGヘルスケア傘下のシャープは、2020年5月に米国にあるクオリティ・パッケージング・スペシャリスツ・インターナショナル(QPSI)から医薬品包装施設を買収しました。ペンシルベニア州マカンジーにあるこの16万平方フィートの施設は、顧客に医薬品の一次包装および二次包装サービスを提供しています。マカンジー施設では、瓶詰め、ブリスター包装、バイアルへのラベル貼付、医療機器のキット化、滅菌サービスを提供しています。(出典:シャープ、プレスリリース)

- 2021年4月、Catalent社はフィラデルフィアの臨床供給サービス施設に極低温処理機能を追加しました。この拡張により、Catalent社は遺伝子治療、臨床試験用極低温材料の包装、ラベル貼付、および流通における能力を向上させました。(出典:Catalent, Inc.、プレスリリース)

臨床試験用品市場レポートの対象範囲と成果物

「臨床試験用品市場規模と予測(2021年~2031年)」レポートは、以下の分野を網羅した市場の詳細な分析を提供します。

- 臨床試験用品市場規模と予測(対象範囲に含まれるすべての主要市場セグメントについて、世界、地域、国レベルで分析)

- 市場の動向(推進要因、阻害要因、主要な機会など)

- 臨床試験用品市場の動向

- 詳細なPEST分析/ポーターの5つの力分析およびSWOT分析

- 臨床試験用品市場の分析では、主要な市場動向、世界および地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- 臨床試験用品業界の概況と競合分析:市場集中度、ヒートマップ分析、主要企業、最近の動向を網羅

- 詳細な企業プロフィール

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応