ラボラトリーインフォマティクス市場の動向、規模、成長(2034年まで)

ラボ情報学市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:ソリューション別(ラボ情報管理システム、電子実験ノート(ELN)、クロマトグラフィーデータシステム(CDS)、電子データ収集(EDC)および臨床データ管理システム(CDMS)、ラボ実行システム(LES)、エンタープライズコンテンツ管理(ECM)、科学データ管理システム)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開方法別(クラウドベース、リモート、オンプレミス)、地域別(北米、ヨーロッパ、アジア太平洋、南米および中米)

- ステータス : 公開されたデータ

- レポートコード : TIPHE100000963

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : March 23, 2026

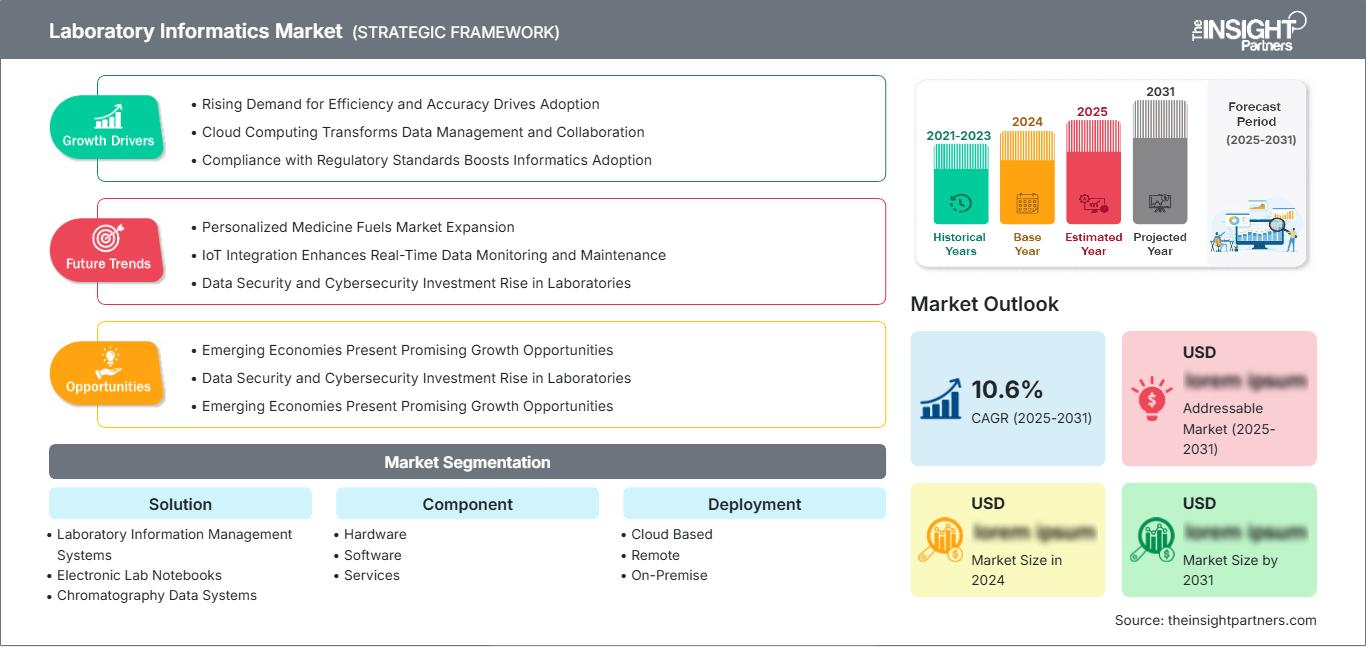

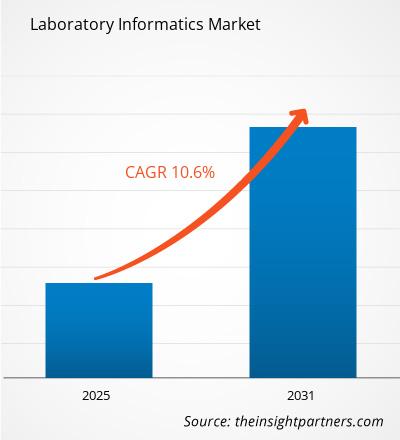

世界のラボ情報システム市場規模は、2025年の48億米ドルから2034年には98億米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)17.55%を記録すると見込まれています。

市場の主要な動向としては、人的ミスを最小限に抑えるための検査室自動化への世界的な取り組みの強化、ハイスループット臨床研究によって生成されるデータ量の増加、そして科学ワークフローへのAI駆動型分析の不可欠な統合が挙げられます。さらに、個別化医療の普及拡大、データ整合性に関する規制基準の厳格化(21 CFR Part 11など)、そしてリアルタイムかつ国境を越えた研究協力を促進するクラウドベースのエコシステムへの急速な移行も、市場の成長を後押しすると予想されます。

臨床検査情報学市場分析

ラボ情報学市場の分析によると、孤立したデータサイロから統合されたデジタルラボエコシステムへの重要な移行が進んでいます。ラボは研究開発サイクルの加速と妥協のないデータ精度の確保というプレッシャーに直面する中、単なるデータストレージではなく、実用的なインテリジェンスに焦点が移っています。組織は、実験室機器と企業レベルの意思決定ツール間のギャップをシームレスに埋めることができる相互運用可能なプラットフォームの実装を優先すべきです。人工知能(AI)と機械学習(ML)の統合により、戦略的な機会が拡大しており、ラボ情報学は文書化ツールから、異常検出と予測モデリングが可能な診断パートナーへと進化しています。市場参加者にとっての成功は、医薬品やバイオテクノロジーなどの高度に規制された分野の特定のコンプライアンスニーズに対応する、拡張性の高いクラウドネイティブソリューションを提供することにかかっています。

ラボ情報学市場の概要

ラボ情報学は、専門的なIT分野から、現代の科学研究の基盤となる中核へと進化を遂げています。この市場には、ラボデータの収集、処理、配布を最適化するために設計された、LIMSから電子ノートブックまで、幅広いソフトウェアおよびサービスソリューションが含まれています。デジタルヘルスケアへの移行と、ゲノムおよびプロテオミクス研究の複雑化に伴い、これらのシステムは競争力のあるスループットを維持するために不可欠なものとなっています。従来のオンプレミス展開は、極めて高いセキュリティ要件を持つ組織にとって依然として重要ですが、業界全体としては、圧倒的にSaaS(Software-as-a-Service)モデルへと移行しています。この進化は、臨床試験のグローバル化と科学データへの分散型アクセスの必要性によって支えられており、ラボ情報学はライフサイエンス、化学、食品・飲料業界における効率化の主要な推進力となっています。例えば、米国市場はラボ情報学において最も成熟した市場であり、大手製薬会社や一流の研究機関が密集していることが特徴です。市場の特徴は、堅牢な技術インフラと厳格なデータセキュリティに関する連邦政府の規制に支えられ、AIを統合したワークフローとクラウドベースのコラボレーションへの急速な転換が進んでいることである。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズ臨床検査情報学市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

臨床検査情報学市場の推進要因と機会

市場の推進要因:

- ラボ自動化への需要の高まり:分析前段階における人為的ミスの発生率が高いことに対処するため、ラボではサンプル追跡やピペット操作などの反復作業を自動化する情報技術の導入が進んでおり、結果の精度と作業速度が大幅に向上している。

- 厳格な規制遵守とデータ整合性:FDAやEMAなどの機関による世界的な監視強化に伴い、堅牢なデジタル監査証跡が不可欠となっています。情報科学ソリューションは、GLP、GMP、ISO規格を満たすために必要なトレーサビリティと電子署名機能を提供します。

- 研究データ量の増加:オミクス技術(ゲノミクス、プロテオミクス)の出現により、手作業による処理能力を超える膨大なデータセットが生成され、科学データ管理システム(SDMS)および高容量LIMSの根本的な必要性が高まっています。

市場機会:

- AIと拡張診断の統合:ベンダーにとって、AIを活用してデータ管理の枠を超え、積極的な診断コラボレーションへと移行し、科学者が複雑な生物学的データからパターンを特定するのに役立つ次世代情報学を開発する大きな機会がある。

- 新興市場(アジア太平洋地域および中東・アフリカ地域)への事業拡大:医薬品のアウトソーシングがインドや中国などの地域にシフトするにつれ、現地の研究所が国際的な品質およびコンプライアンス基準を満たすことを保証するために、欧米標準の情報技術に対する需要が高まっています。

- クラウド対応のリモートラボアクセス:パンデミック後のハイブリッドワークモデルへの移行により、モバイル対応でクラウド上に常駐する情報システムへの需要が高まり、研究者はあらゆる場所から実験を監視し、データを検証できるようになりました。

臨床検査情報学市場レポートのセグメンテーション分析

ラボ情報学市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

解決策別:

- ラボ情報管理システム(LIMS):サンプル管理とワークフロー自動化に使用される集中型プラットフォーム。様々な産業ラボで幅広く活用できるため、依然として主流のソリューションとなっている。

- 電子実験ノート(ELN):紙のノートに代わるデジタルツールで、構造化されていない研究データの収集を容易にし、知的財産の保護を促進する。

- クロマトグラフィーデータシステム(CDS):クロマトグラフィー装置によって生成されるデータを管理するための専用ソフトウェアであり、化学および製薬分野における品質管理に不可欠である。

- 電子データ収集(EDC)および臨床データ管理システム(CDMS):臨床試験データの収集と管理のために設計されたツールで、規制への対応を確実にします。

- 実験室実行システム(LES):実験室技術者が標準作業手順書(SOP)に従って一貫性を確保できるよう導く、実践的なハウツーシステム。

- エンタープライズコンテンツ管理(ECM):組織の文書や知識資産といったエコシステム全体を整理・保存するために使用される広範なシステム。

- 科学データ管理システム(SDMS):様々な実験機器から得られる生データの長期保存と検索に特化したソリューション。

コンポーネント別:

- ソフトウェア:コアアプリケーションとライセンスが含まれます。研究所が高度なAI対応バージョンに移行するにつれて、この分野は高い成長が見込まれます。

- サービス:市場シェアで最大のセグメントであり、複雑なシステムを維持するために必要なコンサルティング、導入、トレーニング、および継続的な技術サポートを含む。

- ハードウェア:情報処理プラットフォームをホストおよび実行するために必要なサーバー、ストレージデバイス、および統合ワークステーションで構成されます。

展開別:

- クラウドベース:最も急速に成長しているモデルであり、SaaS、IaaS、PaaSの提供を通じて、拡張性と初期費用の削減を実現します。

- オンプレミス:機密データとローカルサーバーの管理を完全に制御する必要がある大規模製薬会社に好まれています。

- リモート:遠隔地からの管理やデータアクセスを容易にし、分散型または複数拠点型のラボネットワークでよく使用されます。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

ラボ情報学市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 48億米ドル |

| 2034年までの市場規模 | 98億米ドル |

| 世界の年間平均成長率(2026年~2034年) | 17.55% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

解決策によって

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

臨床検査情報学市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

ラボ情報システム市場は、消費者の嗜好の変化、技術革新、製品の利点に対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに促進しています。

地域別ラボ情報学市場シェア分析

北米は現在、世界の臨床検査情報システム市場において最大のシェアを占めていますが、アジア太平洋地域は予測期間中に最も高い成長率を示すと予測されています。世界市場は、クラウドネイティブなエコシステムとAI統合型分析への戦略的な転換によって特徴づけられており、あらゆる地域の検査機関が、高スループットのデータ処理と厳格な規制遵守に対する高まる需要に対応できるようになっています。

臨床検査情報システム市場は、二次的なサポート機能から現代科学研究の中枢神経系へと、大きな変革期を迎えています。この成長は、臨床試験のグローバル化、個別化医療の研究開発の急増、そして設備投資を削減するSaaS(Software-as-a-Service)モデルの普及拡大によって牽引されています。以下に、地域別の市場シェアと動向の概要を示します。

北米

- 市場シェア:米国とカナダにおける成熟した製薬業界と、一流の研究機関の高密度な集積を基盤として、世界的に圧倒的な地位を占めている。

-

主な推進要因:

- 大手製薬会社の間で、クラウドベースのLIMSおよびELNプラットフォームが早期に広く導入されている。

- FDAの厳格な21 CFR Part 11の規定により、高度なデジタル監査証跡が不可欠となっている。

- ゲノムおよびプロテオーム研究に対する連邦政府および民間からの研究開発資金が潤沢である。

- トレンド:情報プラットフォームにおけるAIaaS(サービスとしてのAI)への急速な移行、およびリアルタイムデータ入力のための音声起動型ラボアシスタントとモバイル統合型LIMSの主流化。

ヨーロッパ

- 市場シェア:第2位の市場規模を誇り、強固な規制枠組みと化学・バイオテクノロジー分野における革新の確固たる実績が特徴である。

-

主な推進要因:

- 臨床および診断環境におけるデータ整合性とGDPR準拠に重点的に取り組む。

- 旧式のシステムを市販の既製ソリューション(COTS)に置き換えることにより、老朽化した実験室インフラを近代化する。

- デジタルヘルスと標準化された相互運用性を支援する強力な政府主導の取り組み。

- トレンド:資源消費を追跡・最適化するグリーンラボ情報学の優先順位が高まり、研究開発と製造のギャップを埋める統合プラットフォーム(PLM統合)の導入が進んでいる。

アジア太平洋

- 市場シェア:中国、インド、韓国における医薬品開発業務受託機関(CRO)の大規模な拡大に牽引され、世界で最も急速に成長している地域。

-

主な推進要因:

- 運用コストの低下と、熟練したバイオインフォマティクス専門家の増加が、ラボのアウトソーシングを促進している。

- 医療および医薬品製造分野における、政府主導のデジタル変革プロジェクト。

- 慢性疾患の罹患率の上昇に伴い、大規模な診断検査およびゲノム検査が必要となっている。

- トレンド:モバイルファーストの情報ソリューションへの依存度が高まり、IoT接続機器を利用して遠隔監視や自動化を行うスマートラボが急速に普及している。

南米および中央アメリカ

- 市場シェア:農業研究および感染症診断の分野で存在感を増している新興市場。

-

主な推進要因:

- 疫学的監視とデータ共有を改善するための公衆衛生研究所の近代化。

- 地中海式ダイエットやオーガニック食品の輸出に対する関心の高まりが、食品安全検査情報学の発展を促進している。

- 多様な患者層を求める多国籍製薬企業による臨床試験の実施範囲の拡大。

- トレンド:中小規模の検査機関を対象とした、費用対効果の高いウェブベースのLIMS(検査情報管理システム)の普及と、農場から食卓までの食品安全認証を追跡するためのデジタルツールの利用拡大。

中東およびアフリカ

- 市場シェア:石油化学研究とスマート農業技術への多額の投資が行われている発展途上市場。

-

主な推進要因:

- 乾燥地帯における地域食料安全保障を強化するため、スマート農業に戦略的に注力する。

- 石油・ガス分野では、品質管理や製油所の最適化のために、高度な情報技術に対する需要が高い。

- 個別化医療の取り組みを支援するため、GCC諸国における専門的なゲノムセンターを拡充する。

- トレンド:ローカルサーバーインフラストラクチャの制約を克服するためのクラウド常駐型情報システムの導入、および高栄養小児研究データ管理への注力。

市場密度の高さと競争の激しさ

市場は適度に細分化されており、競争環境は絶え間ない技術革新と戦略的なエコシステム拡大によって特徴づけられている。サーモフィッシャーサイエンティフィック、ラボウェア、ラボバンテージソリューションズといった主要企業は、ラボ用ハードウェアとの緊密な連携と包括的なサービス提供を通じて、市場における優位性を維持している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- エコシステム接続性:情報処理ソフトウェアと物理的な実験機器との間でプラグアンドプレイ方式の統合を開発し、統一されたデータフローを構築する。

- AIと予測分析:データの記録にとどまらず、機器のメンテナンスや実験結果に関する予測的な洞察を提供する。

- 業界特化型サービス:バイオバンク、法医学、環境検査などのニッチ市場向けに、カスタマイズされたLIMSバージョンを作成します。

機会と戦略的動き

- 戦略的な合併・買収:業界大手は、AI搭載ノートパソコンやクラウドネイティブなインフラストラクチャといった専門的な機能を迅速に追加するために、小規模で革新的なソフトウェア企業を買収している。

- 異業種間連携:テクノロジー企業(クラウドプロバイダーやAI専門企業など)と協力し、実験プラットフォームの拡張性とインテリジェンスを向上させる。

ラボ情報学市場で事業を展開する主要企業は以下のとおりです。

- サーモフィッシャーサイエンティフィック社

- アボット・インフォマティクス

- アジレント・テクノロジー

- ラボウェア

- LabVantage Solution, Inc

- ウォーターズ・コーポレーション

- IDBS

- パーキンエルマー

- オートスクライブ・インフォマティクス

- ラボワークス

- ローランド薬局

- Optum Rx

- ジャイアント・イーグル社

- エクスプレス・スクリプト・ホールディング・カンパニー

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

臨床検査情報学市場のニュースと最新動向

- 2026年1月、科学分野における世界的なリーディングカンパニーであるサーモフィッシャーサイエンティフィック社は、NVIDIAとの戦略的提携を発表しました。この提携は、AIベースのソリューションと大規模なラボオートメーションを実現することを目的としています。この取り組みでは、NVIDIAの人工知能(AI)プラットフォームとサーモフィッシャーサイエンティフィック社のソリューションを組み合わせることで、最新の施設における自動化、精度、および速度を段階的に向上させます。両社は、科学機器とインフラストラクチャを支えるデジタル基盤の進化に向けて協力することで、高度なラボ情報学を統合し、膨大なデータセットを強力なAIソリューションに接続することに成功しました。これにより、科学者は手作業を減らし、科学の進歩を加速させることができます。

- 2025年9月、30年以上にわたり検査情報管理システム(LIMS)のグローバルリーダーであるLabWare, Inc.は、Clinical Health Solution 5.06のリリースを発表しました。このリリースでは、臨床診断および公衆衛生検査室の業務を効率化と最新のデータ標準で管理するために特別に設計された、同社独自の検査情報プラットフォームの最新バージョンが導入されました。

ラボ情報学市場レポートの対象範囲と成果物

「ラボ情報学市場規模と予測(2021年~2034年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- ラボ情報学市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて分析します。

- ラボ情報学市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- ラボ情報学市場の分析では、主要な市場動向、グローバルおよび地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- 市場集中度、ヒートマップ分析、主要企業、およびラボ情報学市場における最近の動向を網羅した、業界概況と競争分析。

- 詳細な企業プロフィール

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応