Tendenze, dimensioni e crescita del mercato dell'informatica di laboratorio entro il 2034

Dimensioni e previsioni del mercato dell'informatica di laboratorio (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per soluzione (sistemi di gestione delle informazioni di laboratorio, quaderni di laboratorio elettronici (ELN), sistemi di dati cromatografici (CDS), acquisizione elettronica dei dati (EDC) e sistemi di gestione dei dati clinici (CDMS), sistemi di esecuzione di laboratorio (LES), gestione dei contenuti aziendali (ECM), sistemi di gestione dei dati scientifici); componente (hardware, software, servizi); implementazione (basata su cloud, remota, on-premise) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPHE100000963

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 23, 2026

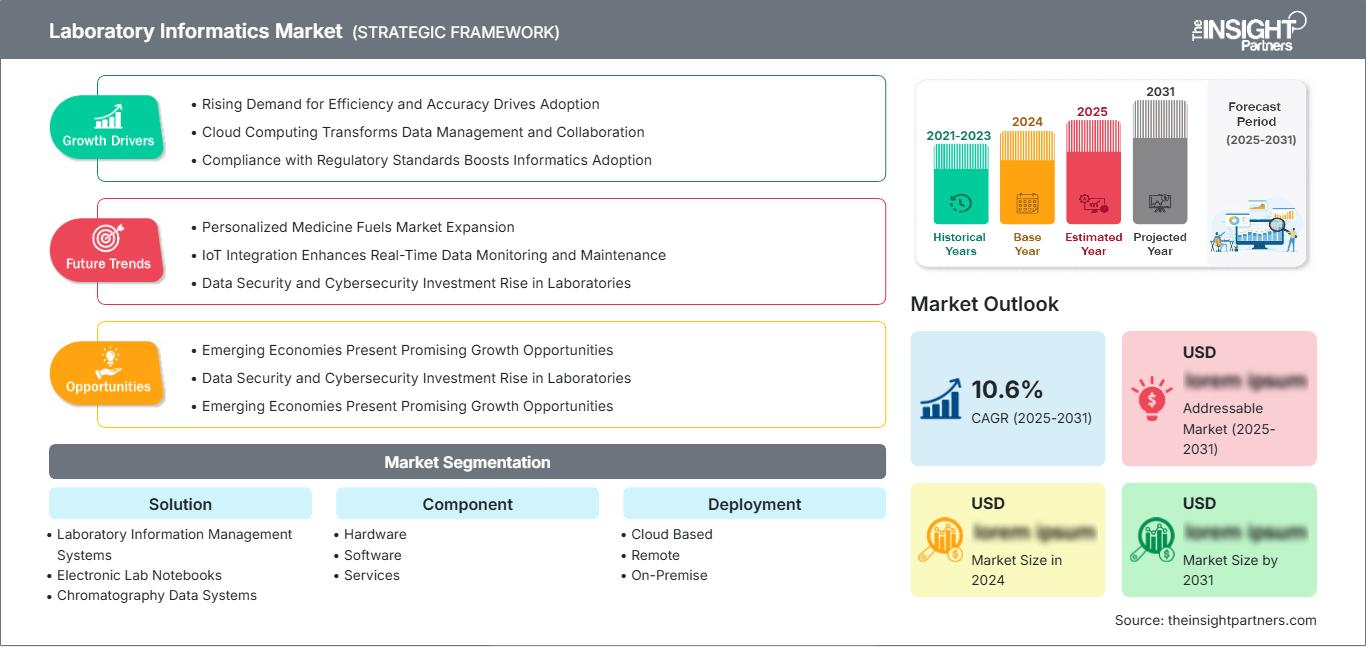

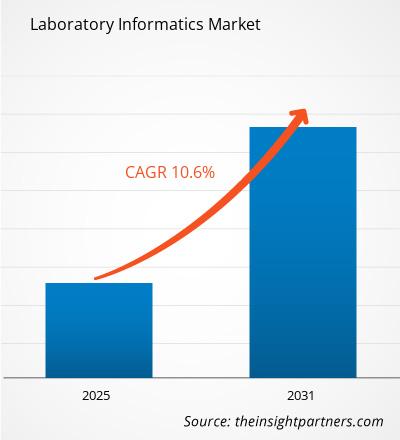

Si prevede che il mercato globale dell'informatica di laboratorio raggiungerà un valore di 9,8 miliardi di dollari entro il 2034, rispetto ai 4,8 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 17,55% durante il periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente spinta globale verso l'automazione di laboratorio per ridurre al minimo l'errore umano, l'aumento del volume di dati generati dalla ricerca clinica ad alto rendimento e l'integrazione essenziale di analisi basate sull'intelligenza artificiale nei flussi di lavoro scientifici. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente adozione della medicina personalizzata, da standard normativi sempre più rigorosi per l'integrità dei dati (come il 21 CFR Parte 11) e dalla rapida transizione verso ecosistemi basati sul cloud che facilitano la collaborazione di ricerca transfrontaliera in tempo reale.

Analisi di mercato dell'informatica di laboratorio

L'analisi del mercato dell'informatica di laboratorio rivela una transizione cruciale dai silos di dati isolati agli ecosistemi di laboratorio digitali e unificati. Con la crescente pressione per accelerare i cicli di ricerca e sviluppo e garantire un'accuratezza dei dati senza compromessi, l'attenzione si è spostata verso informazioni fruibili piuttosto che sulla semplice archiviazione dei dati. Le organizzazioni dovrebbero dare priorità all'implementazione di piattaforme interoperabili in grado di colmare senza soluzione di continuità il divario tra gli strumenti di laboratorio e gli strumenti decisionali a livello aziendale. Si stanno aprendo nuove opportunità strategiche nell'integrazione dell'Intelligenza Artificiale (IA) e dell'Apprendimento Automatico (ML), che trasformano l'informatica di laboratorio da semplice strumento di documentazione a partner diagnostico in grado di rilevare anomalie e realizzare modelli predittivi. Per gli operatori del mercato, il successo dipende dall'offerta di soluzioni scalabili e native del cloud che rispondano alle specifiche esigenze di conformità di settori altamente regolamentati come quello farmaceutico e biotecnologico.

Panoramica del mercato dell'informatica di laboratorio

L'informatica di laboratorio si sta evolvendo da nicchia IT specializzata a pilastro fondamentale della moderna ricerca scientifica. Questo mercato comprende un'ampia gamma di soluzioni software e servizi, dai LIMS ai quaderni elettronici, progettati per ottimizzare la raccolta, l'elaborazione e la distribuzione dei dati di laboratorio. Il passaggio alla sanità digitale e la crescente complessità della ricerca genomica e proteomica hanno reso questi sistemi indispensabili per mantenere una produttività competitiva. Sebbene le implementazioni tradizionali on-premise rimangano rilevanti per le entità con requisiti di sicurezza estremi, il settore si sta orientando in modo preponderante verso modelli Software-as-a-Service (SaaS). Questa evoluzione è supportata dalla globalizzazione delle sperimentazioni cliniche e dalla necessità di un accesso decentralizzato ai dati scientifici, posizionando l'informatica di laboratorio come fattore chiave di efficienza nei settori delle scienze della vita, della chimica e dell'industria alimentare e delle bevande. Ad esempio, il mercato statunitense rappresenta il panorama più maturo per l'informatica di laboratorio, caratterizzato da un'elevata concentrazione di colossi farmaceutici e istituti di ricerca di prim'ordine. Il mercato è caratterizzato da una rapida transizione verso flussi di lavoro integrati con l'intelligenza artificiale e dalla collaborazione basata sul cloud, alimentata da una solida infrastruttura tecnologica e da rigorosi mandati federali in materia di sicurezza dei dati.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dell'informatica di laboratorio: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dell'informatica di laboratorio

Fattori trainanti del mercato:

- Crescente domanda di automazione di laboratorio: per contrastare gli elevati tassi di errore manuale nelle fasi pre-analitiche, i laboratori stanno adottando sempre più l'informatica per automatizzare attività ripetitive come il tracciamento dei campioni e il pipettaggio, migliorando significativamente l'accuratezza dei risultati e la velocità operativa.

- Conformità normativa rigorosa e integrità dei dati: la crescente supervisione globale da parte di enti come la FDA e l'EMA richiede solide tracce di audit digitali. Le soluzioni informatiche forniscono la tracciabilità obbligatoria e le funzionalità di firma elettronica necessarie per soddisfare gli standard GLP, GMP e ISO.

- Aumento del volume dei dati di ricerca: l'avvento delle tecnologie omiche (genomica, proteomica) produce enormi set di dati che superano le capacità di elaborazione manuale, rendendo fondamentale l'adozione di sistemi di gestione dei dati scientifici (SDMS) e di LIMS ad alta capacità.

Opportunità di mercato:

- Integrazione di IA e diagnostica aumentata: per i fornitori si apre un'importante opportunità di sviluppare soluzioni informatiche di nuova generazione che utilizzino l'IA per andare oltre la semplice gestione dei dati e approdare a una collaborazione diagnostica attiva, aiutando gli scienziati a identificare modelli in dati biologici complessi.

- Espansione nei mercati emergenti (APAC e MEA): con lo spostamento dell'outsourcing farmaceutico verso regioni come India e Cina, cresce la domanda di sistemi informatici di standard occidentale per garantire che i laboratori locali soddisfino i parametri internazionali di qualità e conformità.

- Accesso remoto al laboratorio tramite cloud: il passaggio post-pandemico a modelli di lavoro ibridi ha creato le condizioni per soluzioni informatiche compatibili con dispositivi mobili e residenti nel cloud, che consentono ai ricercatori di monitorare gli esperimenti e convalidare i dati da qualsiasi luogo.

Analisi di segmentazione del mercato dell'informatica di laboratorio

La quota di mercato dell'informatica di laboratorio viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per soluzione:

- Sistemi di gestione delle informazioni di laboratorio (LIMS): piattaforme centralizzate utilizzate per la gestione dei campioni e l'automazione dei flussi di lavoro; rimangono la soluzione dominante grazie alla loro ampia utilità in diversi laboratori industriali.

- Quaderni di laboratorio elettronici (ELN): alternative digitali ai quaderni cartacei che facilitano l'acquisizione di dati di ricerca non strutturati e promuovono la tutela della proprietà intellettuale.

- Sistemi di gestione dati cromatografici (CDS): software specializzato per la gestione dei dati generati dagli strumenti cromatografici, essenziale per il controllo qualità nei settori chimico e farmaceutico.

- Sistemi di acquisizione elettronica dei dati (EDC) e di gestione dei dati clinici (CDMS): strumenti progettati per la raccolta e la gestione dei dati degli studi clinici al fine di garantire la conformità alle normative.

- Sistemi di esecuzione di laboratorio (LES): Sistemi pratici che guidano i tecnici di laboratorio attraverso le procedure operative standard (SOP) per garantire la coerenza.

- Gestione dei contenuti aziendali (ECM): sistemi complessi utilizzati per organizzare e archiviare l'intero ecosistema di documenti e risorse di conoscenza di un'organizzazione.

- Sistemi di gestione dei dati scientifici (SDMS): soluzioni incentrate sull'archiviazione a lungo termine e sul recupero di dati grezzi provenienti da diversi strumenti di laboratorio.

Per componente:

- Software: include le applicazioni principali e le relative licenze; si tratta di un segmento in forte crescita, poiché i laboratori stanno passando a versioni avanzate basate sull'intelligenza artificiale.

- Servizi: il segmento più ampio in termini di quota di mercato, che comprende consulenza, implementazione, formazione e supporto tecnico continuo necessario per la manutenzione di sistemi complessi.

- Hardware: comprende i server, i dispositivi di archiviazione e le workstation integrate necessari per ospitare ed eseguire piattaforme informatiche.

Per implementazione:

- Basato sul cloud: il modello in più rapida crescita, che offre scalabilità e costi iniziali inferiori grazie alle modalità di erogazione SaaS, IaaS e PaaS.

- On-Premise: la soluzione preferita dalle grandi aziende farmaceutiche che necessitano del controllo totale sui dati sensibili e della gestione locale dei server.

- Remoto: facilita la gestione e l'accesso ai dati da remoto, spesso utilizzato in reti di laboratori decentralizzate o multi-sede.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato dell'informatica di laboratorio

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 4,8 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 9,8 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 17,55% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per soluzione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dell'informatica di laboratorio: comprenderne l'impatto sulle dinamiche aziendali

Il mercato dell'informatica di laboratorio è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dell'informatica di laboratorio per area geografica

Attualmente il Nord America detiene la quota maggiore del mercato globale dell'informatica di laboratorio, mentre si prevede che la regione Asia-Pacifico registrerà il tasso di crescita più elevato durante il periodo di previsione. Il panorama globale è caratterizzato da una svolta strategica verso ecosistemi cloud-native e analisi integrate con l'intelligenza artificiale, garantendo che i laboratori di tutte le aree geografiche possano soddisfare la crescente domanda di elaborazione dati ad alta velocità e di conformità normativa senza compromessi.

Il mercato dell'informatica di laboratorio sta attraversando una profonda trasformazione, passando da funzione di supporto secondaria a fulcro della moderna ricerca scientifica. La crescita è trainata dalla globalizzazione delle sperimentazioni cliniche, dall'impennata della ricerca e sviluppo nel campo della medicina personalizzata e dalla crescente adozione di modelli Software-as-a-Service (SaaS) che riducono le spese in conto capitale. Di seguito una sintesi delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la posizione dominante a livello globale, forte di un settore farmaceutico maturo e di un'elevata concentrazione di istituti di ricerca di prim'ordine negli Stati Uniti e in Canada.

-

Fattori chiave:

- Diffusa e precoce adozione di piattaforme LIMS ed ELN basate su cloud tra le grandi aziende farmaceutiche.

- Le rigide normative FDA 21 CFR Parte 11 impongono l'utilizzo di sistemi avanzati di tracciabilità digitale.

- Elevato livello di finanziamenti federali e privati per la ricerca genomica e proteomica.

- Tendenze: Rapida transizione verso l'IA come servizio all'interno delle piattaforme informatiche e diffusione di assistenti di laboratorio ad attivazione vocale e LIMS integrati con dispositivi mobili per l'inserimento di dati in tempo reale.

Europa

- Quota di mercato: Rappresenta il secondo mercato più grande, caratterizzato da solidi quadri normativi e da una forte tradizione nell'innovazione chimica e biotecnologica.

-

Fattori chiave:

- Particolare attenzione all'integrità dei dati e alla conformità al GDPR negli ambienti clinici e diagnostici.

- Ammodernamento delle infrastrutture di laboratorio obsolete attraverso la sostituzione dei sistemi legacy con soluzioni COTS (Commercial Off-the-Shelf).

- Forti iniziative governative a sostegno della sanità digitale e dell'interoperabilità standardizzata.

- Tendenze: crescente importanza attribuita all'informatica dei Green Lab per il monitoraggio e l'ottimizzazione del consumo di risorse, unitamente all'adozione di piattaforme unificate che colmano il divario tra ricerca e sviluppo e produzione (integrazione PLM).

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita a livello globale, trainata dalla massiccia espansione delle organizzazioni di ricerca a contratto (CRO) in Cina, India e Corea del Sud.

-

Fattori chiave:

- La riduzione dei costi operativi e la crescente disponibilità di professionisti qualificati nel campo della bioinformatica stanno incentivando l'esternalizzazione dei laboratori.

- Progetti di trasformazione digitale guidati dal governo nei settori sanitario e della produzione farmaceutica.

- La crescente prevalenza delle malattie croniche rende necessari test diagnostici e genomici su larga scala.

- Tendenze: Forte dipendenza da soluzioni informatiche mobile-first e rapida formalizzazione degli Smart Lab che utilizzano strumenti connessi all'IoT per il monitoraggio e l'automazione a distanza.

America meridionale e centrale

- Quota di mercato: un mercato emergente con una presenza crescente nella ricerca agricola e nella diagnostica delle malattie infettive.

-

Fattori chiave:

- Ammodernamento dei laboratori di sanità pubblica per migliorare la sorveglianza epidemiologica e la condivisione dei dati.

- Il crescente interesse per le diete in stile mediterraneo e per le esportazioni di prodotti biologici sta incentivando l'informatica nei test di sicurezza alimentare.

- Espansione della presenza negli studi clinici da parte di aziende farmaceutiche multinazionali alla ricerca di popolazioni di pazienti diversificate.

- Tendenze: Crescita di LIMS economici e basati sul web, destinati a laboratori di piccole e medie dimensioni, e crescente utilizzo di strumenti digitali per il monitoraggio delle certificazioni di sicurezza alimentare "dal produttore al consumatore".

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con investimenti significativi nella ricerca petrolchimica e nelle tecnologie agricole intelligenti.

-

Fattori chiave:

- Attenzione strategica all'agricoltura intelligente per migliorare la sicurezza alimentare locale nei climi aridi.

- Elevata domanda di informatica avanzata nel settore petrolifero e del gas per il controllo qualità e l'ottimizzazione delle raffinerie.

- Ampliamento dei centri genomici specializzati nei paesi del Consiglio di Cooperazione del Golfo (CCG) a supporto delle iniziative di medicina personalizzata.

- Tendenze: Implementazione di sistemi informatici in cloud per superare i limiti dell'infrastruttura server locale e attenzione alla gestione di dati di ricerca pediatrica ad alto contenuto nutritivo.

Elevata densità di mercato e concorrenza

Il mercato è moderatamente frammentato, con un panorama competitivo definito da continui aggiornamenti tecnologici ed espansioni strategiche dell'ecosistema. I principali leader come Thermo Fisher Scientific, LabWare e LabVantage Solutions mantengono la loro posizione dominante grazie alla profonda integrazione con le apparecchiature di laboratorio e a un'offerta completa di servizi.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Connettività dell'ecosistema: Sviluppare integrazioni plug-and-play tra software informatici e strumenti di laboratorio fisici per creare un flusso di dati unificato.

- Intelligenza artificiale e analisi predittiva: dal semplice accumulo di dati all'offerta di previsioni sulla manutenzione degli strumenti e sui risultati sperimentali.

- Specializzazione settoriale: Creazione di versioni LIMS personalizzate per mercati di nicchia come biobanche, medicina legale e analisi ambientali.

Opportunità e mosse strategiche

- Fusioni e acquisizioni strategiche: i leader del settore stanno acquisendo piccole aziende di software innovative per aggiungere rapidamente funzionalità specializzate come notebook basati sull'intelligenza artificiale o infrastrutture cloud-native.

- Collaborazioni intersettoriali: Collaborare con aziende tecnologiche (ad esempio, fornitori di servizi cloud o specialisti di intelligenza artificiale) per migliorare la scalabilità e l'intelligenza delle piattaforme di laboratorio.

Le principali aziende operanti nel mercato dell'informatica di laboratorio sono:

- Thermo Fisher Scientific Inc.

- Abbott Informatica

- Tecnologie Agilent

- LabWare

- LabVantage Solution, Inc

- Waters Corporation

- IDBS

- Perkin Elmer

- Autoscribe Informatica

- Labworks

- Farmacia Rowland

- Optum Rx

- Aquila Gigante, Inc.

- Società holding Express Script

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e ultimi sviluppi del mercato dell'informatica di laboratorio.

- Nel gennaio 2026, Thermo Fisher Scientific Inc., leader mondiale al servizio della scienza, ha annunciato una collaborazione strategica con NVIDIA per potenziare soluzioni basate sull'intelligenza artificiale e l'automazione di laboratorio su larga scala. Questa iniziativa ha sfruttato la piattaforma di intelligenza artificiale (IA) di NVIDIA insieme alle soluzioni di Thermo Fisher Scientific per aumentare progressivamente l'automazione, la precisione e la velocità delle moderne strutture. Lavorando insieme per far evolvere le fondamenta digitali che alimentano strumenti e infrastrutture scientifiche, le aziende hanno integrato con successo l'informatica di laboratorio avanzata per connettere enormi set di dati a potenti soluzioni di IA, aiutando gli scienziati a ridurre le operazioni manuali e ad accelerare il progresso scientifico.

- Nel settembre 2025, LabWare, Inc., leader mondiale nei sistemi di gestione delle informazioni di laboratorio (LIMS) da oltre 30 anni, ha annunciato il rilascio di Clinical Health Solution 5.06. Questo lancio ha introdotto l'ultima versione della sua piattaforma di informatica di laboratorio, specificamente progettata per la gestione di laboratori di diagnostica clinica e di sanità pubblica, con maggiore efficienza e standard di dati moderni.

Copertura e risultati del rapporto sul mercato dell'informatica di laboratorio.

Il rapporto "Dimensioni e previsioni del mercato dell'informatica di laboratorio (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dell'informatica di laboratorio a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dell'informatica di laboratorio, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dell'informatica di laboratorio, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato dell'informatica di laboratorio.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative