ロボット支援手術システム市場規模、成長、需要(2034年まで)

ロボット支援手術システム市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:製品タイプ別[システム、消耗品およびアクセサリ、ソフトウェアおよびサービス]、用途別(婦人科手術、心血管手術、脳神経外科手術、整形外科手術、腹腔鏡手術、泌尿器科手術、その他の用途)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、地域別(北米、ヨーロッパ、アジア太平洋、南米および中米、中東およびアフリカ)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00004753

- カテゴリー : ライフサイエンス

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : April 01, 2026

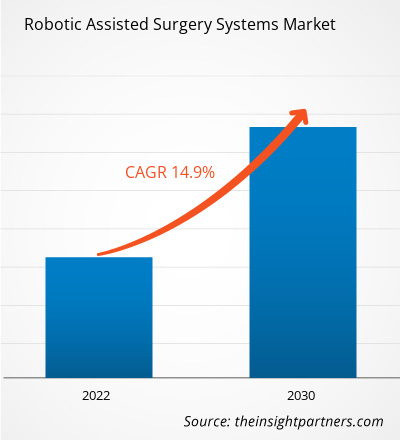

世界のロボット支援手術システム市場規模は、2025年の20億9,000万米ドルから2034年には58億7,000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)12.16%を記録すると見込まれています。

市場の主要な動向としては、低侵襲手術に対する世界的な需要の加速、高精細3D可視化技術の著しい進歩、リアルタイムの術中ガイダンスのための人工知能の統合などが挙げられます。さらに、慢性疾患を抱えやすい高齢化社会、デジタル手術エコシステムへの病院投資の増加、神経外科や整形外科関節置換術といった専門分野へのロボット技術の応用拡大も、市場の追い風になると予想されます。

ロボット支援手術システム市場分析

ロボット支援手術システム市場の分析によると、医療提供者が従来固定タワー型システムに伴う高額な初期費用を削減しようとする中で、モジュール式で持ち運び可能なプラットフォームへの傾向が見られます。市場は、マルチポートの主力プラットフォームを活用する大規模センターや、脊椎や膝などの特定の解剖学的領域に特化したロボットを採用する高成長セグメントへと移行しています。遠隔手術や遠隔指導の開発において戦略的な機会が生まれており、低遅延接続により、熟練した外科医が異なる地理的な場所から手術を支援できるようになっています。また、この分析では、市場の拡大は継続的な収益モデルに依存しており、独自の消耗品や器具の販売が、単発のシステム設置の成長を上回ることが多いと指摘しています。現在、競争上の差別化は、術後データ分析や外科医のトレーニングおよびパフォーマンスベンチマークのためのクラウドベースのビデオストレージを提供するデジタルエコシステムによって際立っています。

ロボット支援手術システム市場の概要

ロボット支援手術システムは、ニッチな実験ツールから主流の医療標準へと進化を遂げました。ロボット支援手術システムには、マルチポートシステム、超低侵襲アクセス用のシングルポートプラットフォーム、整形外科用のハンドヘルドロボット支援システムなどがあります。この市場では、既存の大手医療技術企業と機敏なスタートアップ企業の両方が、触覚フィードバック、機械学習、拡張現実などの技術を用いて競争しています。北米とヨーロッパでは、健康意識の高い患者の間で便利な外来オプションへの需要が高まっており、より迅速な回復と入院期間の短縮を実現するソリューションとしてロボットシステムの人気が高まっています。北米は、確立された手術インフラと有利な償還制度により収益面でリードしていますが、アジア太平洋地域はシステムの革新と病院での導入が進んでいます。米国市場は、健康志向の人口構成と専門的なロボットトレーニングプログラムの幅広い利用可能性によって最も発展しています。ブランド間の競争により、システムの多様化と、AI誘導ナビゲーションやスマートセンサーなどの高度な機能の搭載が進んでいます。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズロボット支援手術システム市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

ロボット支援手術システム市場の推進要因と機会

市場の推進要因:

- 優れた精度と低侵襲性:ロボットシステムは、外科医に高度な操作性と切開面積の縮小をもたらし、複雑な手術を必要とする患者の回復を容易にします。この臨床的利点に加え、入院期間短縮への関心の高まりが、ロボットシステムの普及を後押ししています。

- 手術室の高級化:専門外科部門やハイエンド手術室の拡大に伴い、ロボット支援手術への需要は依然として高い水準を維持しています。病院がデジタル手術へと移行するにつれ、先進的なロボットプラットフォームの販売台数は着実に増加を続けています。

- デジタルおよびEコマースチャネルの急速な拡大:オンラインプラットフォームとB2Bデジタル調達により、ニッチな医療技術における従来の地理的な障壁が取り払われました。これは特に、アジア太平洋地域や北米などの地域における、専門ソフトウェアや長期保存可能な外科用消耗品の急速な普及に顕著に表れています。

市場機会:

- 整形外科および脳神経外科への展開:一般外科手術にとどまらず、ロボットプラットフォームは、アスリートや高齢者向けの高精度な関節置換手術や繊細な頭蓋手術において、大きな可能性を秘めている。

- アジア太平洋地域の新興市場における成長:欧米のサプライヤーとアジアの販売代理店との間で戦略的パートナーシップを構築することで、中国やインドといった、プレミアムでハイテクなヘルスケアに対する需要が高まっている高収益市場へのアクセスが容易になる可能性がある。

- 専門認証への多角化:北米市場における最近の小売事業拡大の成功例に見られるように、FDA 510(k)承認やCEマークなどの認証を通じて、特定の医療ニーズに対応する機会がメーカーにとって増えています。

ロボット支援手術システム市場レポートのセグメンテーション分析

ロボット支援手術システムの市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されています。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

製品タイプ別:

- システム:世界の病院インフラのトレンドに合致する巨大なセグメント。臨床の卓越性と最先端技術を重視する大規模医療センターでますます選ばれるようになっている。

- 消耗品および付属品:確立されたサプライチェーンと専用器具の定期的な交換の必要性から、特に外科および整形外科分野において、販売量の主要な牽引役となっている。

- ソフトウェアとサービス:最も急速に成長しているチャネルであり、特にクラウドベースのデータ分析やD2Cトレーニングモジュールにおいて、長期的な業務効率化を可能にする。

申請方法:

- 婦人科手術:低侵襲子宮摘出術および子宮筋腫摘出術の拡大により、ロボット手術導入の主要な経路であり続けている。

- 泌尿器科:最も成熟した分野の一つであり、特に前立腺摘除術においては、ロボット支援手術が患者の治療成績において明確な競争優位性をもたらす。

- 腹腔鏡手術:急速に成長している分野であり、ヘルニア修復術や結腸直腸手術など、さまざまな一般外科手術が含まれる。

- 整形外科:都市部市場において、ロボットアームを用いた骨の準備および関節置換術のソリューションを幅広く提供しています。

- 心血管手術:心臓弁修復術や冠動脈バイパス術を中心とした、専門的でありながら価値の高い分野。

- 脳神経外科:定位脳手術ナビゲーションと高精度頭蓋内手術に重点を置いています。

- その他の応用分野:歯科ロボットや小児外科などの新興分野も含まれます。

エンドユーザーによる:

- 病院:大規模システムの主要なエンドユーザーであり続け、大量の患者や複雑な症例に対応できる能力から恩恵を受ける。

- 外来手術センター:外来手術への移行と、小型で費用対効果の高いロボット手術装置への需要の高まりから恩恵を受け、最も急速に成長しているエンドユーザー。

- その他のエンドユーザー:学術研究機関および専門外科クリニックなどが含まれます。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

ロボット支援手術システム市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 20億9000万米ドル |

| 2026年~2034年までの市場規模 | 58億7000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 12.16% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

製品タイプ別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

ロボット支援手術システム市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

ロボット支援手術システム市場は、消費者の嗜好の変化、技術革新、製品の利点に対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品ラインナップを拡充し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

ロボット支援手術システム市場の地域別シェア分析

アジア太平洋地域は今後数年間で最も急速な成長が見込まれる。南米・中米、中東、アフリカの新興市場にも、高級外科システムメーカーや専門医療機器プロバイダーにとって、事業拡大のための未開拓の機会が数多く存在する。

ロボット支援手術システム市場は、ニッチで高価な高級品から精密医療におけるグローバルスタンダードへと、大きな変革期を迎えています。この成長は、慢性疾患の罹患率の上昇、低侵襲手術への需要の急増、そして外来手術の拡大によって牽引されています。以下に、地域別の市場シェアと動向の概要を示します。

北米

- 市場シェア:高度な医療インフラと有利な医療費償還制度を背景に、世界最大の市場シェアを占めている。

-

主な推進要因:

- 最新のロボットプラットフォームに見られるような、高精度でAIを統合した手術プロファイルに対する消費者の嗜好の高まり

- 高級病院チェーンおよび大学病院における専門ロボット手術の普及

- 泌尿器科および婦人科手術において、患者への外傷を最小限に抑えるため、シングルポート(SP)システムの採用が増加している。

- トレンド:外来手術センター(ASC)におけるロボット支援手術プログラムの規模拡大、および安全性を重視する層にアピールするための高度画像処理認定資格の導入の成功。

ヨーロッパ

- 市場シェア:ドイツ、フランス、英国における根強い外科医療エコシステムに牽引され、相当なシェアを占めている。

-

主な推進要因:

- ロボット支援による根治的前立腺摘除術や僧帽弁修復術などの複雑な手術に対する国内需要が高い。

- 医療機器の安全性に関する確立された処理インフラと厳格な規制枠組み

- 医療のデジタル化と国家がん対策計画の実施に対する強力な政府支援

- トレンド:環境意識が高く予算に制約のある欧州の医療制度のニーズを満たすため、費用対効果の高いモジュール式ロボットを優先し、オープンプラットフォームシステムに焦点を当てるという戦略的な転換が見られる。

アジア太平洋

- 市場シェア:最も急速に成長している地域であり、日本と中国が大陸全体の主要な牽引役を担っており、特に国内のシステム革新において顕著である。

-

主な推進要因:

- がん治療および整形外科治療において、最先端技術を用いた高度な外科手術を求める膨大な数の患者層が存在する。

- 政府支援の医療イニシアチブは、高付加価値のスマート製造に焦点を当てている。

- 急速な都市化と可処分所得の増加により、欧米式の高級医療への嗜好が高まっている。

- トレンド:中国とインドの急成長する国内医療技術産業で使用されるハイエンドロボット部品に関して、遠隔指導プラットフォームとB2B契約への依存度が高まっている。

南米および中央アメリカ

- 市場シェア:ブラジルやチリなどの国々でロボット産業が成長している新興市場。

-

主な推進要因:

- 出血量の減少と入院期間の短縮におけるロボット支援手術の臨床的優位性に対する認識の高まり

- 民間病院ネットワークを商業レベルの外科手術拠点へと近代化し、医療ツーリズムを誘致する

- 中高所得層における低侵襲治療プロトコルへの関心の高まり

- トレンド:小規模な外科センターの増加と、従来の手動手術市場との差別化を図るためのロボット支援による脊椎・関節置換プログラムの導入。

中東およびアフリカ

- 市場シェア:三次医療における臨床的基盤が深く、正式な商業用ロボット生産へと移行しつつある発展途上市場。

-

主な推進要因:

- スマートヘルスケアインフラへの戦略的投資により、地域の医療安全保障を向上させ、海外での治療への依存度を低減する。

- 専門医へのアクセスが限られている乾燥地帯や遠隔地では、精密誘導手術に対する需要が高い。

- ロボット訓練のための卓越センター設立に向けた政府の取り組み

- トレンド:最新の5G対応遠隔手術および滅菌済み器具輸送のための冷蔵技術の導入に加え、小児分野における高栄養データ分析への注力。

市場密度の高さと競争の激しさ

Intuitive Surgical, Inc.、Medtronic plc、Stryker Corporationといった既存の大手企業の存在により、競争は激化しています。CMR SurgicalやZimmer Biometといった地域専門企業やニッチ企業、そしてAsensus Surgical, Inc.やSmith & Nephewといった革新的な企業も、多様で急速に拡大する市場環境に貢献しています。このような競争環境において、ベンダーは以下の方法で差別化を図る必要があります。

- 高級化と機能的なブランディングによって、ロボットシステムは、より高い精度とより良い患者転帰を強調することで、健康志向の消費者に向けて、従来の外科手術に代わる優れた臨床的選択肢として位置づけられる。

- システムの多様化は、大型タワー型機器だけにとどまらない。企業は、持ち運び可能なカート、携帯型端末、クラウド統合型ソフトウェアパッケージなどを提供している。

- サプライチェーン管理は、ロボットアームの製造から地元の病院での処理に至るまで、品質、透明性を確保し、倫理的なクリーンラベル基準を満たします。

- AIを活用した境界検出や薄膜可視化といった新しい処理技術は、世界中で高品質な手術環境の構築に貢献している。

機会と戦略的動き

- アジア太平洋地域および北米市場における、外来患者に配慮した、職人技レベルの精密な外科手術に対する高まる需要を取り込むため、ハイエンドの病院チャネルやeコマースプラットフォームと提携する。

- 持続可能な製造方法とエネルギー効率に関する認証を取り入れることで、環境意識の高いミレニアル世代や、倫理的な医療代替手段を求めるZ世代の外科医にアピールする。

ロボット支援手術システム市場で事業を展開する主要企業は以下のとおりです。

- インテュイティブ・サージカル社

- ストライカー社

- ジョンソン・エンド・ジョンソン社

- SRIインターナショナル株式会社

- アキュレイ株式会社

- レニショーPLC

- メドトロニックPLC

- ブレインラボ

- スミス・アンド・ネフューPLC

- グローバス・メディカル

- ジマーバイオメット

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

ロボット支援手術システム市場のニュースと最新動向

- 2026年2月、ストライカーは、人工膝関節置換術用のMako RPS(ロボットパワーシステム)の限定的な市場リリースを発表しました。これは、ストライカーの実績あるロボット技術と電動工具の伝統を組み合わせた直感的なハンドヘルドロボットシステムであり、Makoが新たなロボットプラットフォームへと拡大したことを示すものです。Makoには、Mako 4を搭載したストライカーのマルチスペシャリティ対応ロボットアーム支援プラットフォームであるMako SmartRobotics™と、新たな市場セグメントへの進出を目指して設計されたMako RPS搭載のMakoハンドヘルドロボットが含まれています。

- 2026年1月、ジョンソン・エンド・ジョンソンは、OTTAVA™ロボット手術システムを米国食品医薬品局(FDA)に新規医療機器(De Novo)分類の申請として提出したことを発表しました。同社は、治験機器免除(IDE)試験のデータを活用し、上腹部における一般外科手術の複数の処置について販売承認を申請しています。

ロボット支援手術システム市場レポートの対象範囲と成果物

ロボット支援手術システム市場規模と予測(2021年~2034年)レポートは、以下の分野を網羅した市場の詳細な分析を提供します。

- ロボット支援手術システム市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて示す。

- ロボット支援手術システム市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- ロボット支援手術システム市場の分析:主要な市場動向、世界および地域的な枠組み、主要企業、規制、および最近の市場動向を網羅。

- ロボット支援手術システム市場における市場集中度、ヒートマップ分析、主要企業、および最近の動向を網羅した業界概況および競争分析。

- 詳細な企業プロフィール

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応