上流バイオプロセス市場戦略、主要プレーヤー、成長機会、分析、2030年までの予測

上流バイオプロセス市場の規模と予測(2020年 - 2030年)、世界および地域のシェア、傾向、成長機会分析レポートの対象範囲:製品タイプ(バイオリアクター/発酵槽、細胞培養、フィルター、バッグおよび容器、その他)、ワークフロー(培地調製、細胞培養、細胞分離)、使用タイプ(シングルユースおよびマルチユース)、モード(社内およびアウトソーシング)、および地理

- ステータス : 出版

- レポートコード : TIPRE00006819

- カテゴリー : ライフサイエンス

- ページ数 : 210

- 利用可能なレポート形式 :

- 最終更新日 : June 14, 2024

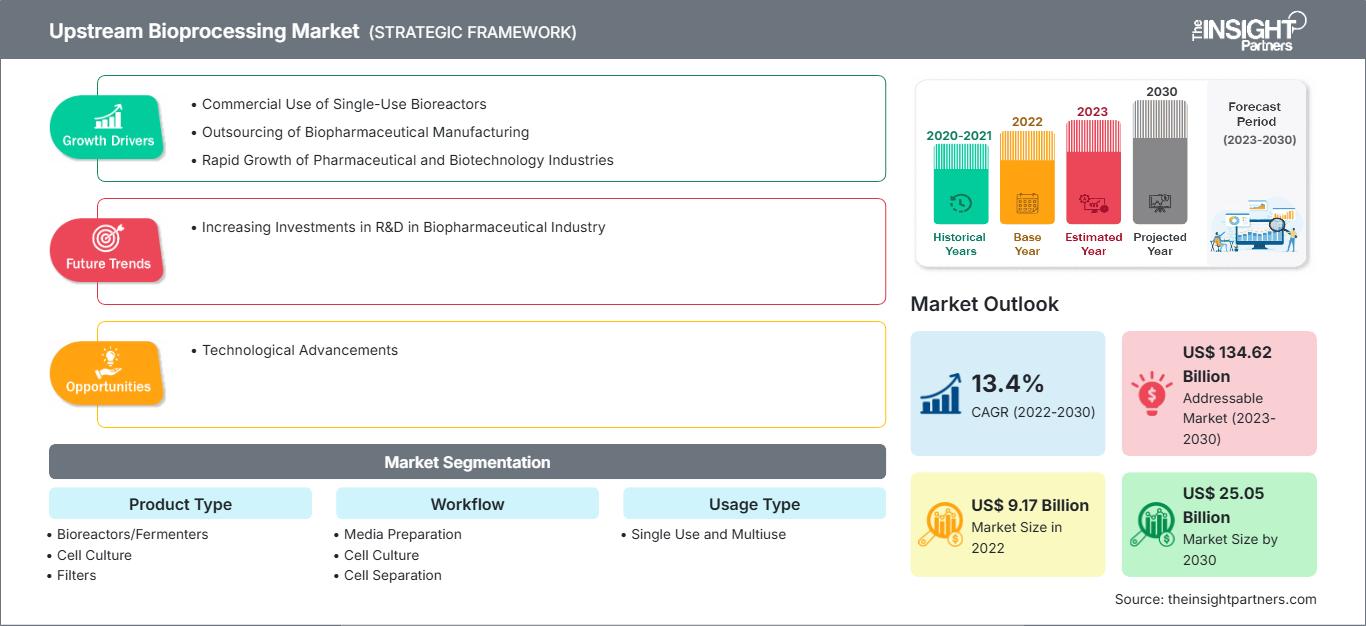

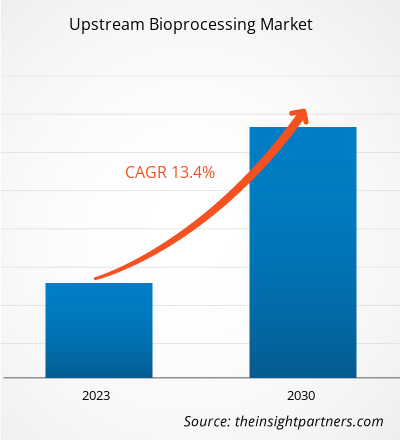

[調査レポート] 上流バイオプロセス市場の価値は、2022年の91億7,409万米ドルから2030年には250億4,669万米ドルに成長すると予測されています。上流バイオプロセス市場はさらに、2022年から2030年にかけて13.4%のCAGRを記録すると予想されています。

市場洞察とアナリストの見解:

バイオプロセスの第一段階である上流バイオプロセスには、細胞株開発、培地開発、培養が含まれます。上流バイオプロセス市場の成長を牽引する主な要因には、使い捨てバイオリアクターの商業利用、バイオ医薬品製造のアウトソーシング、製薬およびバイオテクノロジー産業の急速な成長などがあります。ただし、厳格な規制の枠組みが上流バイオプロセス市場の成長を妨げています。

成長ドライバーと抑制要因:

バイオ医薬品の商業生産に不可欠な堅牢な構造と高性能のため、様々なメーカーがシングルユースバイオリアクター(SUB)の開発に取り組んでいます。バイオフィルム形成、撹拌機構、バイオリアクター設計、センサーシステムなどに関連する技術を組み込むことで、実験室および生産規模での使い捨てリアクターの採用が増加しています。シングルユースバイオリアクターは、次世代の細胞治療および遺伝子治療の製造に使用され、連続バイオプロセスに適しています。細胞培養プロセスの進歩により、より高い力価と細胞密度の開発が可能になり、SUBの採用余地が大きく広がっています。シングルユースバイオリアクターは、汚染リスクが低く、生産ターンアラウンドタイムが短く、バリデーション時間も短縮されます。近年、柔軟性の向上、投資の削減、運用コストの抑制に役立つ独自の能力があるため、現代のバイオ医薬品プロセスにおいてシングルユースバイオリアクターの使用が増加しています。また、多くの企業が、幅広い治療薬の製造用にシングルユースバイオリアクターを開発しています。2021年3月、サーモフィッシャーサイエンティフィックは、3,000 Lと5,000 Lの容量を持つHyPerforma DynaDriveシングルユースバイオリアクターを発売しました。Sartorius AGは、幅広いシングルユースバイオリアクターを提供しています。同社は、10~15 mLのマイクロバイオリアクタースケールのambr 15と、50~2,000 LのBiostat STRを提供しています。そのため、シングルユースバイオリアクターの使用は、上流のバイオプロセスでも増加しています。このように、治療薬の製造におけるシングルユースバイオリアクターの受け入れの増加は、上流のバイオプロセス市場を推進しています。米国食品医薬品局(FDA)と欧州医薬品庁(EMA)は、製薬企業の事業活動を一貫して厳格に監視しています。そのため、これらの企業は、製造プロセスと施設の管理と監視を保証するために、現行の適正製造基準(cGMP)と優良試験所基準(GLP)を推進する最新の規制を遵守する義務があります。現在、FDAのCBER規制では、シングルユースバイオリアクターについては言及されていません。このガイダンスで登録されているプロトコル、要求事項、要件からの逸脱は、製造業者または外部委託組織が実施する臨床試験の中止につながる可能性があります。バイオテクノロジー業界に関連する厳格な規制はバイオリアクターの需要を押し上げていますが、中国、インド、ブラジルなどの発展途上国では明確に定義された規制枠組みが不足しており、上流バイオプロセス市場全体の成長を阻害しています。

バイオプロセスから得られた分子は、臨床試験では実験室環境と同じ結果をもたらさない可能性があり、これはSUBの使用に関連するもう一つの重要な懸念事項です。 SUBの混合メカニズムは、規制遵守の困難さにつながる可能性があり、それがSUBの使用を制限する要因となっています。例えば、波型SUBでは、混合原理が揺動運動に限定されているため、混合が不均一になり、エラーが発生する可能性があります。そのため、SUBの適用において、生物製剤の安全性と有効性に関する重大な懸念が生じる可能性があります。

トレンド:

バイオ医薬品業界における研究開発(R&D)への投資の増加は、今後数年間で上流バイオプロセス市場に新たなトレンドをもたらす可能性が高いと考えられます。2020年3月、カルチャー・バイオサイエンスは、新規および既存のベンチャーキャピタルからの支援を受けて、シリーズA投資ラウンドで1,500万米ドル(1,340万ユーロ)の資金を確保したことを発表しました。 Culture Biosciencesによると、この資金はバイオリアクターの容量を3倍に増強するとともに、バイオ製造研究開発のためのクラウドベースのソフトウェア監視・開発ツールの開発にも充てられたとのことです。同社は、この投資により、科学者がソフトウェアアプリケーションを介して研究開発ワークフロー全体を管理できるようになり、バイオ製造研究開発のデジタル化が促進されると述べています。

特に新規生物製剤、先進治療、個別化医療の分野で研究開発投資が急増する中、上流のバイオプロセス技術と方法論の最適化にも重点が置かれています。この傾向は、革新的なバイオリアクターシステム、細胞培養培地の配合、プロセス自動化ソリューションの開発を促し、バイオ医薬品製造業務の効率、拡張性、生産性を向上させています。さらに、研究開発投資への重点は、次世代治療モダリティやバイオシミラーなど、進化するバイオ医薬品市場に対応する最先端のバイオプロセスプラットフォームの開発に有利に働いています。さらに、連続バイオプロセスやプロセス監視のための高度な分析などのバイオプロセスのトレンドに研究開発資金を投入することで、上流のバイオプロセスの将来が変わり、最先端技術の採用が促進され、プロセスのパフォーマンス、品質、規制遵守の新しいベンチマークが確立されると期待されています。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

上流バイオプロセス市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

上流バイオプロセス市場は、製品タイプ、ワークフロー、使用タイプ、およびモードに基づいてセグメント化されています。製品タイプに基づいて、市場はバイオリアクター/発酵槽、細胞培養、フィルター、バッグと容器、その他に分割されています。ワークフローの観点では、市場は培地調製、細胞培養、および細胞分離に区別されています。上流バイオプロセス市場は、用途によって、シングルユースとマルチユースに分けられます。モードに基づいて、上流バイオプロセス市場は、社内とアウトソーシングに分かれています。地理的には、上流バイオプロセス市場は、北米 (米国、カナダ、メキシコ)、ヨーロッパ (ドイツ、フランス、イタリア、イギリス、ロシア、その他のヨーロッパ)、アジア太平洋 (オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカに分割されています。

セグメント分析:

バイオリアクター/発酵槽セグメントは、製品タイプに基づいて、2022年に上流バイオプロセス市場で最大のシェアを占めました。細胞培養セグメントは、2022~2030年に市場で大幅なCAGRを記録すると予想されています。バイオリアクターと発酵槽は、生物由来の化合物の発現と生成を含むさまざまな治療およびバイオプロセスの用途向けに細胞と微生物を培養する中核容器として機能します。これらのシステムは、温度、pH、溶存酸素、撹拌などのパラメータを正確に制御し、細胞増殖に最適な環境を提供するように設計されています。これらのパラメータは、大規模なバイオプロセス操作で細胞や微生物を培養するために重要です。

ワークフローに基づいて、上流バイオプロセス市場は、培地調製、細胞培養、および細胞分離に分類されます。細胞分離セグメントは、2022年に上流バイオプロセス市場で最大のシェアを占めました。同じセグメントは、2022年から2030年にかけて市場で大幅なCAGRを記録するとさらに予想されています。細胞分離は、培養物からタンパク質産物(細胞)を分離する最初の段階です。バイオリアクターで収集された製品の量と品質は、細胞培養の中止に関する意思決定において重要な役割を果たします。

使用タイプに基づいて、世界の上流バイオプロセス市場は、シングルユースとマルチユースに分類されます。シングルユースセグメントは、2022年に市場でより大きなシェアを占めました。バイオプロセス上流市場は、シングルユース技術の普及により、大きな変化を遂げています。バイオリアクター、バッグ、コネクタなどのシングルユースシステムは、その柔軟性、費用対効果、交差汚染リスクの低減により注目を集めています。これらの使い捨て部品は従来のステンレス製機器に代わるもので、より機敏で拡張性の高いバイオ製造アプローチを提供します。シングルユースのトレンドは、プロセス開発を加速し、洗浄と検証の労力を最小限に抑え、生産工程間の迅速な切り替えを容易にします。

バイオプロセス上流市場は、製造形態に基づいて社内製造とアウトソーシングに区分されています。2022年には、社内製造セグメントがより大きな市場シェアを占めました。アウトソーシングセグメントは、2022年から2030年にかけてより高いCAGRを記録すると予想されています。バイオ医薬品企業が生産プロセスのより高度な管理を求めるにつれ、社内製造はバイオプロセス上流市場で勢いを増しています。社内にアップストリームバイオプロセス施設を設置することで、企業はプロセスをニーズに合わせて調整し、よりカスタマイズされた効率的なアプローチを確保できます。この戦略には、多くの場合、最先端のバイオリアクター、細胞培養システム、および関連技術への投資が含まれます。

地域分析:

地域に基づいて、アップストリームバイオプロセス市場は、北米、ヨーロッパ、アジア太平洋、南米および中米、中東およびアフリカに分割されています。2022年には、北米が世界のアップストリームバイオプロセス市場で最大のシェアを占めました。アジア太平洋地域は、2022年から2030年の間に最高のCAGRを記録すると予測されています。

米国はバイオリアクターの最大の市場であり、米国の複数の市場プレーヤーが製薬会社やバイオテクノロジー会社向けにバイオリアクターを製造しています。新しいバイオリアクターの発売、地理的拡大戦略、および市場プレーヤー間のパートナーシップは、米国のアップストリームバイオプロセス市場の成長を促進しています。 2023年4月、BioMADEは、米国におけるバイオ産業製造におけるバイオリアクターの研究と導入におけるギャップの解消に焦点を当てた5つの新規プロジェクトを発表しました。1,050万米ドルの資金提供を受けたこれらのプロジェクトは、エンジニアリング、ハードウェア開発、そしてスケーラビリティを網羅し、規模の経済性に伴う課題に対処します。これらのプロジェクトは、Schmidt Futuresが支援する先進的なバイオリアクター設計の導入に向けたイノベーションに焦点を当てます。2023年4月、Cytivaは、シングルユース製品を用いてバイオプロセスの上流工程を簡素化するXプラットフォーム・バイオリアクターを発売しました。当初、バイオリアクターは50Lと200Lのサイズで提供されていました。Xプラットフォーム・バイオリアクターには、Figurate自動化ソリューションソフトウェアが搭載されており、人間工学的な改善、生産能力の向上、サプライチェーン運用の簡素化を通じてプロセス効率を向上させることができます。

主に技術の進歩、柔軟性の向上、運用コストの低減によるバイオ医薬品分野の成長は、米国のバイオプロセスの上流工程市場にも恩恵をもたらしています。国際貿易局(ITA)によると、米国はバイオ医薬品の最大の市場であり、バイオ医薬品の研究開発でも世界をリードしています。米国研究工業会(PhRMA)によると、米国企業は世界の医薬品研究開発の約50%を占めており、知的財産権を保有する多くの新薬の開発に成功しています。新しい生物製剤の開発が継続的に増加し、規制当局による新規分子実体(NME)の承認が増えていることで、米国の上流バイオプロセス市場の成長機会が生まれています。Chemical & Engineering Newsによると、米国食品医薬品局(FDA)は、2022年、2021年、2020年にそれぞれ約37、50、53の新しいNMEを承認しました。さらに、臨床試験の成果向上と患者の安全確保を目的とした、米国に拠点を置く製薬企業およびバイオテクノロジー企業による研究開発投資の増加は、米国の上流バイオプロセス市場の成長に貢献しています。米国政府による投資の増加に伴い、精密医療への関心が高まっていることも、今後数年間の市場成長に貢献する可能性が高いでしょう。

上流バイオプロセス

上流バイオプロセス市場の地域別洞察The Insight Partnersのアナリストは、予測期間を通じてアップストリームバイオプロセス市場に影響を与える地域的な動向と要因を詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米におけるアップストリームバイオプロセス市場のセグメントと地域についても解説しています。

上流バイオプロセス市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2022 | US$ 9.17 Billion |

| 市場規模別 2030 | US$ 25.05 Billion |

| 世界的なCAGR (2022 - 2030) | 13.4% |

| 過去データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

By 製品タイプ

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

上流バイオプロセス市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

アップストリームバイオプロセス市場は、消費者の嗜好の変化、技術の進歩、製品メリットへの認知度の向上といった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 上流バイオプロセス市場 主要プレーヤーの概要

業界の発展と将来の機会:

世界の上流バイオプロセス市場における主要企業による様々な取り組みは以下の通りです。

- 2023年12月、メルクはマサチューセッツ州に拠点を置き、「Breez」2mlマイクロバイオリアクタープラットフォーム技術を開発したErbi Biosystemsを買収しました。この買収により、メルクの上流治療用タンパク質ポートフォリオが強化され、2mlから2000リットルまでの容量を持つスケーラブルな細胞ベースの灌流バイオリアクタープロセス向けのラボスケールプロトコルを迅速に開発できるようになります。さらに、細胞療法などの最先端のモダリティアプリケーションにおけるさらなる研究と進歩の機会も得られます。

- 2023年10月、Getinge ABはHigh Purity New England, Inc.を1億2,000万米ドルで買収しました。 2024年末までに、同社はHigh Purity New England, Inc.を完全に統合します。この買収により、Getinge ABは、創薬、上流および下流処理、充填・仕上げに至るまで、包括的な独自製品と流通製品を取得できるようになりました。

- 2023年1月、SartoriusはRoosterBio Inc.と提携し、エクソソームベースの治療法の精製課題に対処し、スケーラブルな下流製造プロセスを確立しました。この提携を通じて、SartoriusとRoosterBioは、業界をリードする収量、純度、および効力を実現するヒト間葉系幹細胞/間質細胞(hMSC)ベースのエクソソーム製造プラットフォームに、クラス最高のソリューションと専門知識を提供します。

- 2022年2月、サーモフィッシャーサイエンティフィックはバイオプロセシングの拡張を発表しました。同社は、ペンシルベニア州ミラーズバーグにシングルユース技術の製造工場を建設および維持するために4,000万米ドルを投資しました。この拡張は、柔軟で拡張可能、かつ信頼性の高い方法でバイオプロセスを生産する同社の能力を向上させるための、複数年にわたる6億5,000万米ドルの投資の一環です。

- 2021年3月、サーモフィッシャーサイエンティフィック社は、3,000 Lモデルと5,000 Lモデルの異なる容量でHyPerforma DynaDrive SUBを発売しました。サーモフィッシャーサイエンティフィックの最大の市販SUBは、同サイズとしては初となる5,000 L SUBで、バイオ医薬品企業は、超高密度細胞でのcGMP製造や灌流細胞培養など、シングルユース技術を大規模バイオプロセスに組み込むことができます。

競合状況と主要企業:

サーモフィッシャーサイエンティフィック、Esco Micro Pte Ltd、Cellexus International Ltd、Sartorius AG、Danaher Corp、Getinge AB、Merck KGaA、Corning Inc、Entegris Inc、PBS Biotech Incは、上流バイオプロセス市場で活動する有力企業です。これらの企業は、新技術の開発と採用、既存製品の改良、そして世界中で高まる消費者需要に対応するために、事業展開の地理的拡大に注力しています。

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応