乘用车空气动力学部件市场基于(主要区域、市场参与者、规模和份额)- 预测至 2031 年

乘用车空气动力学部件市场规模和预测(2021-2031 年)、全球和区域份额、趋势和增长机会分析报告范围:机制(主动系统、被动系统);按车辆类型(电动汽车、内燃机)、按应用(气坝、扩散器、间隙整流罩、格栅百叶窗、侧裙、扰流板、前分流器)和按地理位置

- 状态 : 数据发布

- 报告代码 : TIPRE00006123

- 类别 : 汽车和运输

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : May 16, 2024

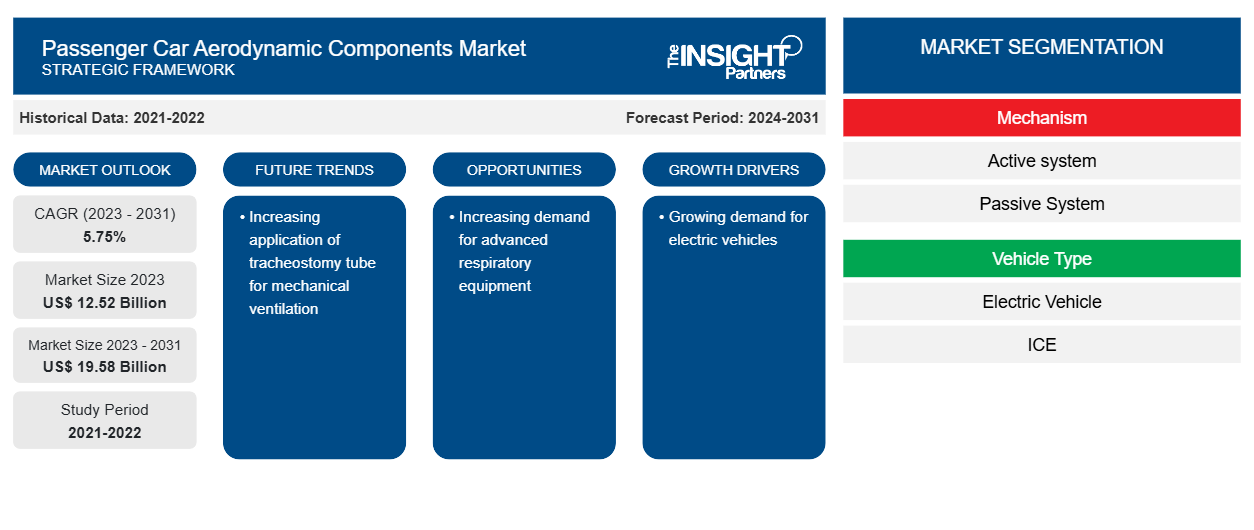

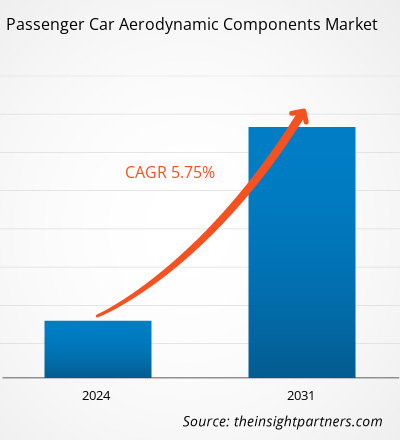

乘用车空气动力学部件市场规模预计将从 2023 年的 125.2 亿美元增至 2031 年的 195.8 亿美元。预计 2023-2031 年市场复合年增长率将达到5.75 %。电动汽车的空气动力学性能对车辆的经济性、动力性能、操纵稳定性和乘坐舒适度有很大影响。因此,汽车制造商正专注于电动汽车的空气动力学措施,从而推动乘用车空气动力学部件市场的发展。

乘用车空气动力部件市场分析

欧洲为汽车制造商设定了减少二氧化碳排放的积极目标。到 2021 年,欧洲汽车的平均排放必须达到每辆车 95 克/公里 (g/km)。在大多数 OEM 厂商于 2015 年稳稳实现 130g/km 的目标后,预计到 2021 年实现新的 95g/km 目标将更加困难,主要是如果汽车制造商继续以 2008-2014 年期间的速度前进的话。如果日产、沃尔沃、丰田和标致雪铁龙集团 能以身作则,那么现代、通用、菲亚特和本田等汽车制造商必须快速适应混合动力或柴油动力系统组合,以符合二氧化碳减排要求,在 2025 年前实现目标。由于必须达到政府制定的排放法规,汽车制造商预计将严重依赖更高效的空气动力学设计来最大限度地减少阻力和减少碳排放。

乘用车空气动力部件市场概况

空气动力学在定义车辆从燃油汽车到电动汽车的范围方面发挥着重要作用。因为它直接影响车辆用于克服空气阻力的能量。GFEI (全球燃料经济倡议)推出了各种政策,各国可以据此努力提高燃油经济性。发动机、动力系统 和空气动力学是提高燃油经济性的重要因素。此外,转向替代燃料来源(例如推广零排放和电动汽车)是提高燃油经济性的举措。因此,对燃油经济性的日益关注可能会推动空气动力学部件市场的发展。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

乘用车空气动力学部件市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

乘用车空气动力学部件市场驱动因素和机遇

电动汽车需求不断增长

空气阻力或风阻被认为是汽车设计中首要考虑的问题。其他重要问题是汽车重量和燃油效率。特别是 21 世纪,汽车设计在空气动力学问题方面得到了改进。值得注意的是,阻力减少一个数值,即ACD = 0.1,意味着油耗提高 2.60 公里/升。

能源部 (DOE) 提供的统计数据也值得一提,美国生产的能源中有 16% 用于克服道路车辆的阻力。全球情况也类似。因此,改善汽车的空气动力学性能以节约日益枯竭的石油储备具有巨大的空间。汽车的空气动力学设计至关重要,因为它无疑会影响行驶中的稳定性和燃油经济性。因此,必须清楚地了解乘用车的外部空气动力学,它们更接近钝体,由于其非线性和随机性,其上的流动非常复杂。此外,汽车行业的全球竞争水平不断提高。车辆设计和内容复杂性的增加导致开发过程耗时且昂贵。高成本和漫长的酝酿期对汽车制造商来说意味着显著的风险。相反,很明显,技术将作为全球竞争的基础发挥越来越重要的作用,需要使用安全、设计和制造经济的高质量产品。

为经济型车辆开发主动空气动力学系统

适用于 A/B、C 和 D 级经济型轿车的主动空气动力学系统预计将为市场增长带来巨大机会。主动空气动力学系统的实施成本明显高于被动系统。然而,主动系统的优势抵消了经济型轿车中被动系统的实用性。经济型轿车中的被动系统可以提供更好的操控性,但会降低燃油经济性;也可以提供更好的燃油经济性,但会降低驾驶动力。例如,C 级车辆的后扰流板可以提供更好的操控性和驾驶动力,但由于扰流板产生的下压力,会降低燃油经济性。然而,使用主动后扰流板,车辆可以提供更好的燃油经济性和更好的操控性,以满足驾驶条件。因此,开发具有成本效益的主动空气动力学系统预计将为空气动力学部件市场提供广泛的机会。

乘用车空气动力部件市场报告细分分析

有助于得出乘用车空气动力学部件市场分析的关键部分是机制、车辆类型和应用。

- 根据机制,乘用车空气动力部件市场分为主动系统、被动系统。被动系统部分在 2023 年占据了较大的市场份额。

- 根据车型,乘用车空气动力学部件市场分为电动汽车和内燃机汽车。内燃机汽车在 2023 年占据了最大的市场份额。

- 根据应用,乘用车空气动力学部件市场分为气坝、扩散器、间隙整流罩、格栅百叶窗、侧裙、扰流板、前分离器。扰流板部分在 2023 年占据了更大的市场份额。

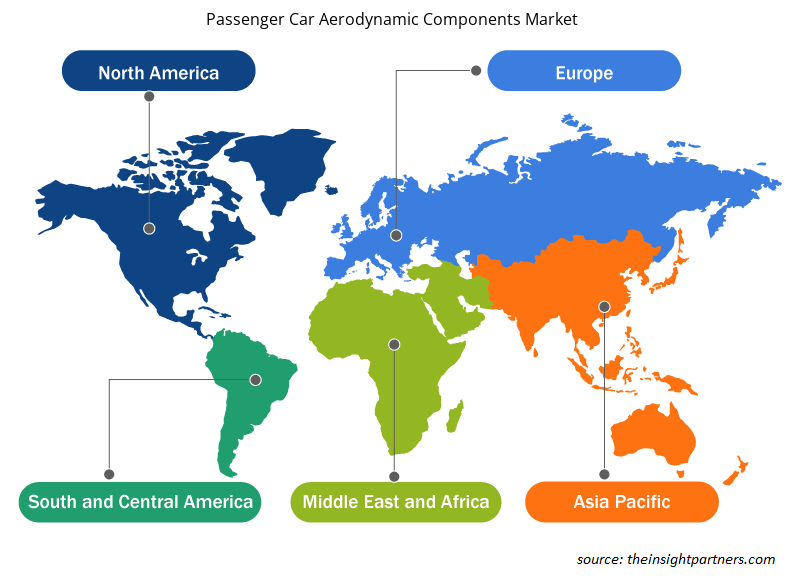

乘用车空气动力部件市场地域分析

乘用车空气动力部件市场报告的地理范围主要分为五个区域:北美、欧洲、亚太、中东和非洲、南美。

乘用车空气动力学部件市场大致分为五大区域——北美、欧洲、亚太地区、中东和非洲以及南美。欧洲汽车行业聚集了众多知名汽车制造商,包括大众集团、宝马汽车公司、斯柯达汽车公司、奥迪汽车公司和保时捷汽车公司等。欧洲地区不同国家的经济增长推动了乘用车、跑车和商用车的需求,从而迫使汽车制造商在一段时间内增加产量。预计成熟的欧洲市场将在预测期内提供丰厚的增长机会。

乘用车空气动力学部件市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响乘用车空气动力学部件市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的乘用车空气动力学部件市场细分和地理位置。

- 获取乘用车空气动力学部件市场的区域特定数据

乘用车空气动力学部件市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023 年的市场规模 | 125.2亿美元 |

| 2031 年市场规模 | 195.8亿美元 |

| 全球复合年增长率(2023 - 2031) | 5.75% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按机制

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

乘用车空气动力学部件市场参与者密度:了解其对业务动态的影响

乘用车空气动力学部件市场正在快速增长,这得益于终端用户需求的不断增长,这些需求源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在乘用车空气动力学部件市场运营的主要公司有:

- 普拉斯曼集团

- 法雷奥

- 麦格纳国际公司

- HBPO 有限公司

- 劳士领集团

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 获取乘用车空气动力学部件市场顶级关键参与者概览

乘用车空气动力学部件市场新闻和最新发展

乘用车空气动力学部件市场通过收集一手和二手研究后的定性和定量数据进行评估,其中包括重要的公司出版物、协会数据和数据库。以下是乘用车空气动力学部件市场的发展和战略列表:

- 2024 年 1 月,现代汽车公司和起亚公司推出了“主动空气裙”(AAS)技术,该技术可最大限度地减少高速行驶时产生的空气阻力,有效提高电动汽车(EV)的续航里程和行驶稳定性。(来源:现代汽车,新闻稿/公司网站/时事通讯)

乘用车空气动力学部件市场报告范围和交付成果

“乘用车空气动力学部件市场规模和预测(2021-2031)”报告对以下领域进行了详细的市场分析:

- 范围内所有主要细分市场的全球、区域和国家层面的市场规模和预测

- 市场动态,如驱动因素、限制因素和关键机遇

- 未来的主要趋势

- 详细的波特五力分析

- 全球和区域市场分析涵盖关键市场趋势、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热点图分析、知名参与者和最新发展

- 带有 SWOT 分析的详细公司简介

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势