تحليل سوق قوالب الألومنيوم وتوقعاته حسب الحجم والحصة السوقية والنمو والاتجاهات حتى عام 2031

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق قوالب الألمنيوم وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب العرض (الحلول، الخدمات)، والنوع (قوالب ألواح، قوالب جدران، قوالب زوايا، قوالب عوارض، وغيرها)، والتطبيق (صناعي، تجاري، سكني)، والموقع الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى).

- تاريخ التقرير : Sep 2025

- رمز التقرير : TIPRE00041003

- الفئة : التصنيع والبناء

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 230

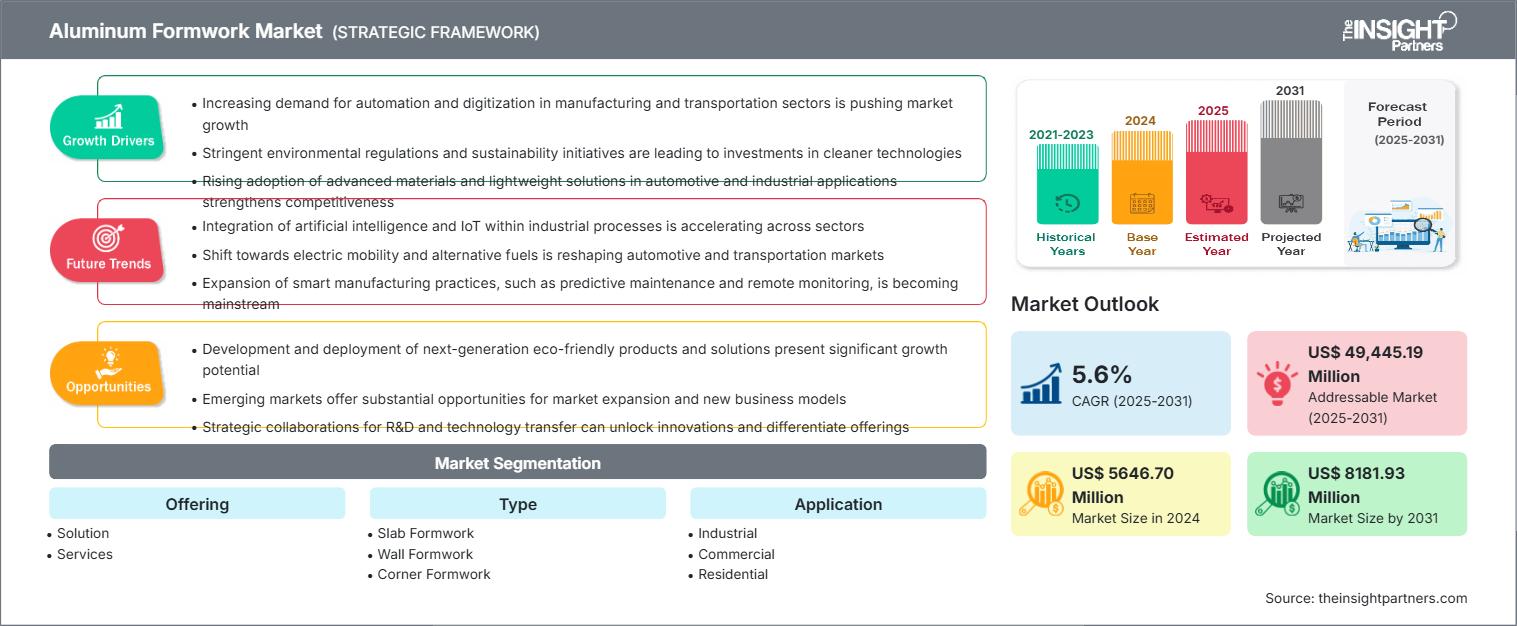

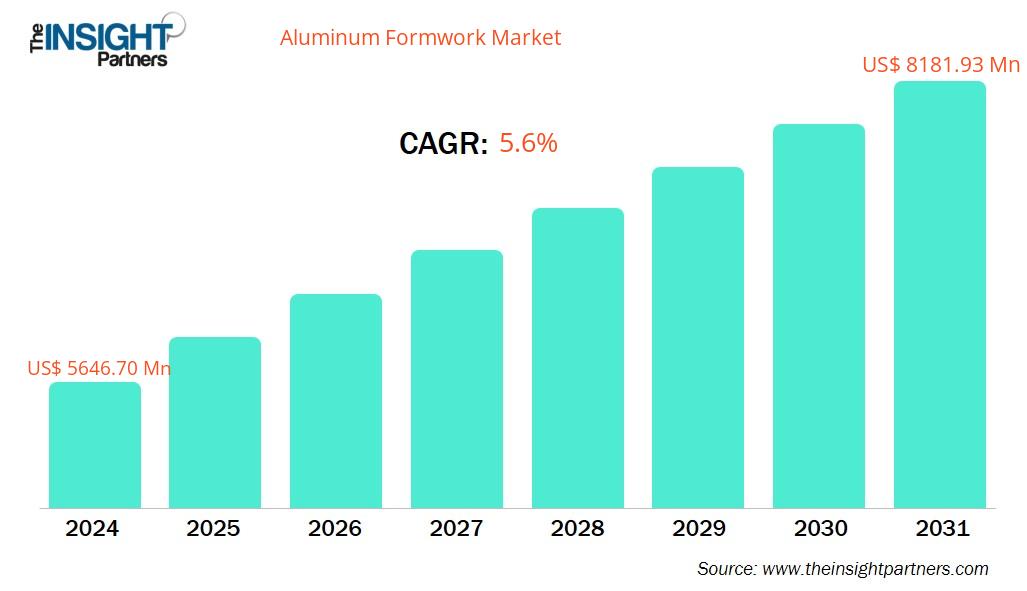

من المتوقع أن يصل حجم سوق قوالب الألومنيوم إلى 8181.93 مليون دولار أمريكي بحلول عام 2031 من 5646.70 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 5.6٪ خلال الفترة 2025-2031.

تحليل سوق قوالب الألومنيوم

في ظل السوق الحالية، يواجه البناؤون والمقاولون ضغوطًا لاستخدام أحدث مواد البناء للحفاظ على تفوقهم على المنافسين. يتضمن هذا الجزء توفير خيارات سقالات وقوالب بأسعار معقولة مع تعزيز سلامة العمال وجودة مواد البناء وكفاءة الإنشاء. بالإضافة إلى حلول القوالب، تشمل الخدمات الصيانة والفحص، والتحديث، والدعم الفني عن بُعد، وخدمات الخط الساخن، والإصلاحات وقطع الغيار، والاستشارات. يُعدّ بناء الجدران، والطوابق الداعمة للبلاطات، والألواح الحجرية المزخرفة، والعوارض، والأعمدة المغمورة، وبناء المنازل/المسابح الخرسانية، وإعادة بناء الأعمدة تحت الماء، بعضًا من الاستخدامات العديدة لحلول القوالب.

نظرة عامة على سوق قوالب الألومنيوم:

القوالب الخرسانية هي تقنية شائعة يستخدمها مقاولو البناء لصنع قوالب الهياكل في الموقع. ويعزز استخدام أنظمة القوالب الخرسانية المعاصرة في البناء التطورات التكنولوجية والحاجة إلى حلول فعالة وبأسعار معقولة. تُعد القوالب الخرسانية حلاً منخفض التكلفة يتطلب وقتًا طويلاً للتركيب والتجميع، إذ تُستخدم الخشب الرقائقي أو الأخشاب لإنشاء قالب مُجهز في الموقع لتلبية احتياجات محددة. أما نظام القوالب الخرسانية، فيُنشئ إطارًا باستخدام المعدن أو مزيج من المعدن والخشب، مما يُقلل من التعقيدات ويوفر وقت التجميع. يتميز النظام بسهولة التجميع، ويقلل أو يُلغي الحاجة إلى قطع المواد في الموقع. كما يُوفر نظام القوالب الخرسانية حلاً أبسط للعمال، ويُحسّن السلامة في مواقع البناء. وتتميز الأسطح بانخفاض تكلفة دورة حياتها، لأنها مُصممة بإطارات لسهولة التوصيل والتركيب. وعند صيانتها والعناية بها بشكل صحيح، تُوفر أنظمة القوالب الخرسانية أقصى قدر من إمكانية إعادة الاستخدام.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق قوالب الألمنيوم: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية من هذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق قوالب الألومنيومformwork Market Drivers and Opportunities

محركات السوق:

-

تفضيل متزايد لأنظمة القوالب المصنوعة من الألومنيوم:Formwork Systems:

بفضل أسعارها المعقولة واستدامتها وفائدتها، ازدادت شعبية أنظمة قوالب الألمنيوم عالميًا. تُعد سبائك الألمنيوم مثالية لتطبيقات القوالب في بيئات البناء البسيطة والمعقدة على حد سواء، نظرًا لكثافتها المنخفضة ومقاومتها العالية للتآكل وقابليتها الاستثنائية للطرق. يمكن إعادة استخدام ألواح الألمنيوم حتى 200-300 مرة دون فقدان متانتها، مما يقلل من تكاليف دورة الحياة ويدعم معايير البناء الأخضر مقارنةً ببدائل الفولاذ أو الخشب. في المشاريع الكبيرة أو الشاهقة، يُتيح تصميمها خفيف الوزن التعامل بشكل أكثر أمانًا وبساطة وتجميعًا أسرع، وهو أمر ضروري لسلامة العمال وكفاءة العمل. مع تشديد اللوائح البيئية وممارسات البناء الأخضر، يتماشى استخدام المواد القابلة لإعادة التدوير مع أهداف الاستدامة العالمية. أصبحت أنظمة قوالب الألمنيوم القابلة للتخصيص أكثر جاذبية في مجموعة متنوعة من الأسواق بفضل تقنيات التصنيع المتقدمة مثل الأتمتة والتصميم الرقمي.

-

تطوير القطاع الصناعي:

عالميًا، يُشكّل توسّع القطاع الصناعي حافزًا رئيسيًا لنمو سوق قوالب الألمنيوم، مما يعكس اتجاهات مماثلة في الهند. ويُعدُّ تشييد مرافق التصنيع والمراكز اللوجستية والبنية التحتية للطاقة والمرافق التجارية على نطاق واسع أمرًا ضروريًا مع تحوّل الدول نحو التصنيع وتنويع اقتصاداتها. وفي دول مثل شرق آسيا وأمريكا الشمالية وأوروبا، تتزايد حصة القطاع الصناعي من الناتج المحلي الإجمالي بفضل سياسات تدعم التصنيع المتقدم، وتوسيع الصادرات، ومرونة سلسلة التوريد. وقد ازداد الطلب على المباني والمستودعات ومصانع التجميع المُصمّمة خصيصًا لهذا الغرض نتيجةً لمبادرة "صنع في الصين 2025" الصينية، وخطط البنية التحتية المشتركة بين الحزبين في الولايات المتحدة، وتركيز أوروبا على الصناعة الخضراء.

فرص السوق:

-

توسيع البنية التحتية والبناء التجاري: محرك رئيسي لنمو سوق قوالب الألومنيوم:

يُعدّ تطوير البنية التحتية على نطاق واسع عاملاً رئيسياً في نمو سوق قوالب الألمنيوم. تُستخدم قوالب الألمنيوم في مشاريع مثل الجسور والأنفاق والمطارات ومحطات المترو والمباني التجارية بفضل سرعة تركيبها ودقتها ومتانتها عند بناء الهياكل المعقدة. ويزيد الإنفاق على البنية التحتية من الطلب على تقنيات بناء فعّالة، بالإضافة إلى تنوع استخدامات قوالب الألمنيوم وإمكانية إعادة استخدامها بشكل كبير وتوفيرها للتكاليف على المدى الطويل في مشاريع القطاعين العام والخاص.

تقرير تحليل تجزئة سوق قوالب الألومنيوم

يُقسّم سوق قوالب الألمنيوم إلى قطاعات مُختلفة لتوفير فهمٍ أكثر تفصيلاً لعملياته وفرص نموه واتجاهاته الناشئة. فيما يلي منهجية التقسيم المُعتمدة في تقارير الصناعة:

من خلال العرض:

-

حل:

تشمل الحلول تصميم وإنتاج وتوزيع أنظمة قوالب الألمنيوم. تُسهّل هذه القوالب بناء الألواح والجدران والعوارض والزوايا الخرسانية. ولأنها وحدات معيارية، فهي سهلة التركيب والتفكيك وإعادة الاستخدام، مما يُقلل من تكاليف العمالة ووقت البناء. ونظرًا لمقاومتها للتآكل، وخفة وزنها، ومتانتها، وقدرتها على إنتاج تشطيبات خرسانية ناعمة وعالية الجودة دون الحاجة إلى أعمال جص إضافية، تُفضّل حلول قوالب الألمنيوم. -

خدمات:

يتم نشر أنظمة القوالب وتحسينها طوال دورة حياة البناء بفضل خدمات القيمة المضافة، مثل التركيب والدعم الفني في الموقع والصيانة والتجديد والتدريب. تضمن خدمات التركيب تنفيذ المشروع في الوقت المحدد، والمحاذاة الدقيقة، والالتزام بمعايير السلامة. كما تُسرّع المساعدة المهنية في الموقع دورات البناء، وتُخفّض تكاليف العمالة، وتُقلّل الأخطاء. كما يُطيل عمر ألواح قوالب الألومنيوم من خلال خدمات الصيانة والتجديد، مما يسمح بإعادة استخدامها عدة مرات، ويضمن الاستثمار الأولي.

حسب النوع:

-

قوالب البلاطة:

تُستخدم قوالب الألواح لصب الأسطح الأفقية الكبيرة، كالأرضيات والأسقف وبلاطات الأسقف. تصميمها المعياري وهيكلها المصنوع من الألومنيوم خفيف الوزن يُسهّلان التركيب السريع، ويُحسّنان من كفاءة المناولة، ويُخفّضان تكاليف العمالة.

-

قوالب الجدران:

صُممت قوالب الجدران لبناء الجدران والأعمدة والجدران الأساسية عموديًا، مما يوفر الدعم اللازم أثناء معالجة الخرسانة. تتميز قوالب الجدران المصنوعة من الألومنيوم بدقتها وصلابتها وسهولة استخدامها، مما يجعلها الخيار الأمثل للمشاريع السكنية والتجارية ومشاريع البنية التحتية الشاهقة.

-

قوالب الزوايا

تُركّز قوالب الزوايا على نقاط التقاء لوحين جداريين أو أكثر، عادةً بزاوية 90 درجة. وتُحافظ هذه القوالب على دقة الأبعاد والمتانة الهيكلية، خاصةً في المباني السكنية والتجارية متعددة الطوابق.

-

قوالب العارضة

أثناء صب الخرسانة ومعالجتها، تُشكّل قوالب العوارض وتدعم المكونات الإنشائية الأفقية، كالعوارض والأعمدة. في المباني السكنية والتجارية، تُعدّ العوارض أساسية لتوزيع الأحمال. كما تضمن القوالب الدقيقة أداءً مثاليًا للأحمال وسلامة هيكلية.

-

آحرون

يتضمن قسم "أخرى" أنظمة قوالب متخصصة وغير قياسية للجدران المنحنية والشرفات وأعمدة المصاعد والسلالم والعناصر المعمارية. تُناسب هذه الأنظمة التصاميم المعمارية الحديثة المعقدة، على الرغم من صغر حجمها مقارنةً بالبلاطات والجدران. صُممت هذه الأنظمة خصيصًا لتناسب الأشكال الهندسية والاحتياجات الإنشائية الخاصة بكل مشروع.

حسب التطبيق:

- صناعي

- تجاري

- سكني

حسب الجغرافيا:

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية والوسطى

- الشرق الأوسط وأفريقيا

رؤى إقليمية حول سوق قوالب الألمنيوم

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق قوالب الألمنيوم خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق قوالب الألمنيوم ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق قوالب الألومنيوم

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 5646.70 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 8181.93 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 5.6% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة |

عن طريق العرض

|

| المناطق والبلدان المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق قوالب الألمنيوم: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق قوالب الألومنيوم نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تفضيلات المستهلكين المتطورة، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق قوالب الألومنيوم

تحليل حصة سوق قوالب الألومنيوم حسب المنطقة الجغرافية

يشهد سوق قوالب الألمنيوم في منطقة آسيا والمحيط الهادئ أسرع نمو، مدفوعًا بتوسع قطاع التجارة الإلكترونية العابرة للحدود. وتتمتع الأسواق الناشئة في أمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا بفرص واعدة لتوسع موردي قوالب الألمنيوم.

يختلف نمو سوق قوالب الألمنيوم من منطقة لأخرى، نظرًا لعوامل مثل نمو قطاع البناء، ووجود المصنّعين، والمبادرات الحكومية. فيما يلي ملخص لحصة السوق واتجاهاتها حسب المنطقة:

1. أمريكا الشمالية

-

الحصة السوقية:

تمتلك حصة كبيرة من السوق العالمية -

العوامل الرئيسية:

- إن تكاليف العمالة المرتفعة تؤدي إلى زيادة الطلب على أنظمة القوالب الفعالة القابلة لإعادة الاستخدام.

- الإنفاق على البنية التحتية والبناء السكني/التجاري على نطاق واسع، وخاصة في الولايات المتحدة وكندا.

- تعمل معايير البناء الأخضر الأكثر صرامة (LEED، BREEAM) على تحفيز أساليب البناء المستدامة.

-

الاتجاهات:

- اعتماد الأدوات الرقمية والمراقبة المدعومة بالذكاء الاصطناعي لتحقيق الدقة والإنتاجية.

- تزايد استخدام قوالب الألومنيوم في مشاريع البناء المعيارية والمصنعة مسبقًا.

- الاستثمار المتزايد في التصنيع المحلي وإعادة تدوير المواد

2. أوروبا

-

الحصة السوقية:

حصة كبيرة واستثمارات قوية في السلامة المدنية ومراقبة البنية التحتية للطاقة والدفاع -

العوامل الرئيسية:

- اعتماد الأدوات الرقمية والمراقبة المدعومة بالذكاء الاصطناعي لتحقيق الدقة والإنتاجية

- زيادة استخدام قوالب الألومنيوم في مشاريع البناء المعيارية والمصنعة مسبقًا

- الاستثمار المتزايد في التصنيع المحلي وإعادة تدوير المواد

-

الاتجاهات:

- التبني السريع لقوالب الألمنيوم المعيارية للترقيات والتجديدات

- التركيز على مكونات البناء القابلة لإعادة التدوير والموفرة للطاقة

- نمو السوق في شرق وجنوب أوروبا مع توسع مشاريع البنية التحتية

3. آسيا والمحيط الهادئ

-

الحصة السوقية:

المنطقة الأسرع نموًا مع حصة سوقية مهيمنة -

العوامل الرئيسية:

- الاستثمارات الحكومية في الإسكان الميسور التكلفة والتوسع الحضري والبنية التحتية

- فوائد التكلفة من الإنتاج المحلي - قوالب الألومنيوم أرخص بنسبة 30-40% عند تصنيعها محليًا

- مشاريع رئيسية في الصين والهند وفيتنام وإندونيسيا تعتمد على الوقود

-

الاتجاهات:

- توسيع مبادرات التدريب وتنمية المهارات.

- التحول التدريجي من الخشب/الأخشاب التقليدية إلى أنظمة الألومنيوم المتقدمة في مشاريع المترو.

- زيادة استخدام الخدمات اللوجستية الرقمية وإدارة المشاريع وتتبع المواد

4. أمريكا الجنوبية والوسطى

-

الحصة السوقية:

سوق ناشئة، مع تزايد الوعي والتبني الانتقائي في قطاعات محددة -

العوامل الرئيسية:

- استثمارات البنية التحتية والتعدين وقطاعات الموارد

- التبني المحلي بشكل رئيسي في المشاريع المتميزة الراقية

- تقديم القوالب المتقدمة من خلال المقاولين متعددي الجنسيات

-

الاتجاهات:

- نقل التكنولوجيا عبر الحدود وتطوير المهارات في المشاريع الأكبر حجمًا.

- التبني الانتقائي بسبب عدم الاستقرار الاقتصادي المستمر والقطاع غير الرسمي الكبير

5. الشرق الأوسط وأفريقيا

-

الحصة السوقية:

سوق ناشئة ذات نمو سريع في دول الخليج (الإمارات العربية المتحدة والمملكة العربية السعودية وقطر)؛ وتبني مبكر في شمال أفريقيا -

العوامل الرئيسية:

- المشاريع الضخمة (على سبيل المثال، خطة دبي 2040، رؤية السعودية 2030) التي تتطلب البناء السريع والدقة

- مشاريع النفط والغاز والسياحة والتوسع الحضري تدفع إلى استخدام أنظمة البناء المتقدمة

- الدفع نحو الاستدامة وممارسات كفاءة الطاقة في المدن الجديدة الطموحة

-

الاتجاهات:

- زيادة النشر في التطورات المعمارية المعقدة الشاهقة.

- التوسع التدريجي في التصنيع المحلي وتنمية المهارات.

- التسارع المتوقع من اتفاقيات البنية التحتية الأفريقية

كثافة اللاعبين في سوق قوالب الألمنيوم: فهم تأثيرها على ديناميكيات الأعمال

كثافة السوق العالية والمنافسة

تعتبر المنافسة قوية بسبب وجود لاعبين راسخين مثل MFE Formwork Technology Sdn Bhd، وEFCO Corp، وMEVA Schalungs-Systeme GmbH، وPERI GmbH، وDoka GmbH.

هذا المستوى العالي من المنافسة يحث الشركات على التميز من خلال تقديم:

- تتميز الشركات عن غيرها من الشركات من خلال إطلاق منتجات جديدة بشكل متكرر وتحسينات في التصميم والاستدامة وسرعة التجميع.

- وتسمح عمليات الاستحواذ الاستراتيجية والتوسع العالمي، وخاصة في المناطق ذات النمو المرتفع مثل منطقة آسيا والمحيط الهادئ والشرق الأوسط، للاعبين بتوسيع نطاق التصنيع، والوصول إلى قواعد عملاء جديدة، وتطوير التكنولوجيا.

- ويساهم الاستثمار في البحث والتطوير بشكل مستمر في تحسين تصميمات الأنظمة خفيفة الوزن ولكن القوية، والمعالجات السطحية، والقدرة على التكيف مع متطلبات المشاريع المعقدة.

الفرص والتحركات الاستراتيجية

- تدخل الشركات في مشاريع مشتركة أو شراكات تعاونية مع شركات البناء المحلية والحكومات والشركات الناشئة في مجال التكنولوجيا لتعزيز اختراق السوق والابتكار.

- إن توسيع القدرات الرقمية، مثل التكامل مع نمذجة معلومات البناء (BIM)، وأجهزة الاستشعار الذكية، وميزات التجميع الهجين الآلي/اليدوي، يميز العروض.

- تتميز الشركات عن غيرها من الشركات بإطلاق منتجات جديدة وتحسينات في مجال الوحدات النمطية والاستدامة وسرعة التجميع.

- وتسمح عمليات الاستحواذ الاستراتيجية والتوسع العالمي، وخاصة في المناطق ذات النمو المرتفع مثل منطقة آسيا والمحيط الهادئ والشرق الأوسط، للاعبين بتوسيع نطاق التصنيع والوصول إلى قواعد عملاء جديدة وتحديث التكنولوجيا بسرعة.

- يؤدي الاستثمار في البحث والتطوير إلى تحسينات في تصميمات الأنظمة خفيفة الوزن ولكن القوية، والمعالجات السطحية، والقدرة على التكيف مع متطلبات المشاريع المعقدة

الشركات الرئيسية العاملة في سوق قوالب الألومنيوم هي:

- شركة كوزموس لمعدات وآلات البناء المحدودة

- قوالب IHITA

- شركة كنيست للتصنيع المحدودة

- شركة تكنوكرافت للصناعات (الهند) الخاصة المحدودة

- شركة تكنولوجيا قوالب إم إف إي المحدودة

- شركة إيفكو

- شركة MEVA Schalungs-Systeme GmbH

- شركة بيري المحدودة

- شركة دوكا المحدودة

- PASCHAL-Werk G.

- شركة ماير المحدودة

إخلاء المسؤولية: الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

الشركات الأخرى التي تم تحليلها أثناء البحث:

- شركة كومكانغ كيند المحدودة (كوريا الجنوبية)

- شركة ULMA للإنشاءات (إسبانيا)

- قوالب ألسينا (إسبانيا)

- مجموعة أكرو (أستراليا/العالمية)

- NOE-Schaltechnik GmbH (ألمانيا)

- RMD Kwikform (المملكة المتحدة/العالم)

- شركة إنتك للإنشاءات (إيطاليا)

- شركة بيلوسيو سبا (إيطاليا)

- وزارة الأعمال والصناعات الصناعية (ألمانيا)

- هونيبك (BrandSafway) (ألمانيا/عالميًا)

- كوندور (إيطاليا)

- مطار واكو الدولي (جنوب أفريقيا)

- شركة سوتشو تيكون لتكنولوجيا البناء المحدودة (الصين)

- شركة تشونجوانج للألمنيوم (الصين)

- جيتو (الصين)

- مينفا للألمنيوم (الصين)

- SNTO (الصين)

- قالب ألومنيوم بوآو (الصين)

- كيتسن (الصين)

- هواجيان للألمنيوم (الصين)

- AAG (المجموعة العربية للألمنيوم) (الإمارات العربية المتحدة)

- سيوبو (كوريا الجنوبية)

- أنتاي للألمنيوم (الصين)

- لاهير (تركيا)

- ميسا إمبالا (المكسيك)

- فارسين (إيطاليا)

- أورتيم (تركيا)

- مجموعة ألتراد (فرنسا)

أخبار سوق قوالب الألومنيوم والتطورات الأخيرة

- توسّع خط قوالب PASCHAL NeoR خفيفة الوزن. أُضيفت لوحة من الألومنيوم إلى المجموعة إلى جانب الألواح الفولاذية المستخدمة حاليًا. في معرض باوما 2025، عرضت PASCHAL توسعًا في قوالب NeoR خفيفة الوزن العريقة: بالنسبة لمديري المواقع والفرق التي تُقدّر الكفاءة، تُعدّ لوحة الألومنيوم الجديدة ثورةً لأنها تجمع بين أعلى مستويات بيئة العمل وجودة PASCHAL المعروفة.

- تتعاون شركتا SYFIT وPERI بفعالية منذ فترة. توفر SYFIT تقنية تحديد الهوية التي تستخدمها فروع PERI لفحص المعدات الخاضعة للفحص بانتظام في مجمعات الإيجار. علاوة على ذلك، تتمتع SYFIT بخبرة واسعة وحائزة على جوائز في استخدام أحدث التقنيات لتحديد مواقع مختلف أنواع المعدات والتعرف عليها. وقد طُبقت هذه الخبرة في قطاع البناء من خلال PERI، حيث تم تطوير برنامج متطور لإدارة المعدات.

تقرير سوق قوالب الألمنيوم: التغطية والنتائج

يقدم تقرير "حجم سوق قوالب الألومنيوم والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق قوالب الألومنيوم وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق قوالب الألومنيوم، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق قوالب الألومنيوم يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق قوالب الألومنيوم

- ملفات تعريف الشركة التفصيلية

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - تحليل سوق قوالب الألومنيوم وتوقعاته حسب الحجم والحصة السوقية والنمو والاتجاهات حتى عام 2031

احصل على عينة مجانية ل - تحليل سوق قوالب الألومنيوم وتوقعاته حسب الحجم والحصة السوقية والنمو والاتجاهات حتى عام 2031