تحليل وتوقعات سوق الأعلاف المعتمدة على الذرة والقمح حسب الحجم والمشاركة والنمو والاتجاهات 2030

البيانات التاريخية : 2020-2021 | سنة الأساس : 2022 | فترة التنبؤ : 2023-2030حجم سوق الأعلاف القائمة على الذرة والقمح وتوقعاتها (2020-2030)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب نوع المنتج [القائمة على الذرة (دقيق جلوتين الذرة، علف جلوتين الذرة، وأعلاف أخرى قائمة على الذرة) والقمح (جلوتين القمح، نخالة القمح، وأعلاف أخرى قائمة على القمح)]، والثروة الحيوانية (الدواجن، المجترات، الخنازير، تربية الأحياء المائية، وغيرها)، والموقع الجغرافي.

- تاريخ التقرير : Mar 2024

- رمز التقرير : TIPRE00039014

- الفئة : المأكولات والمشروبات

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 157

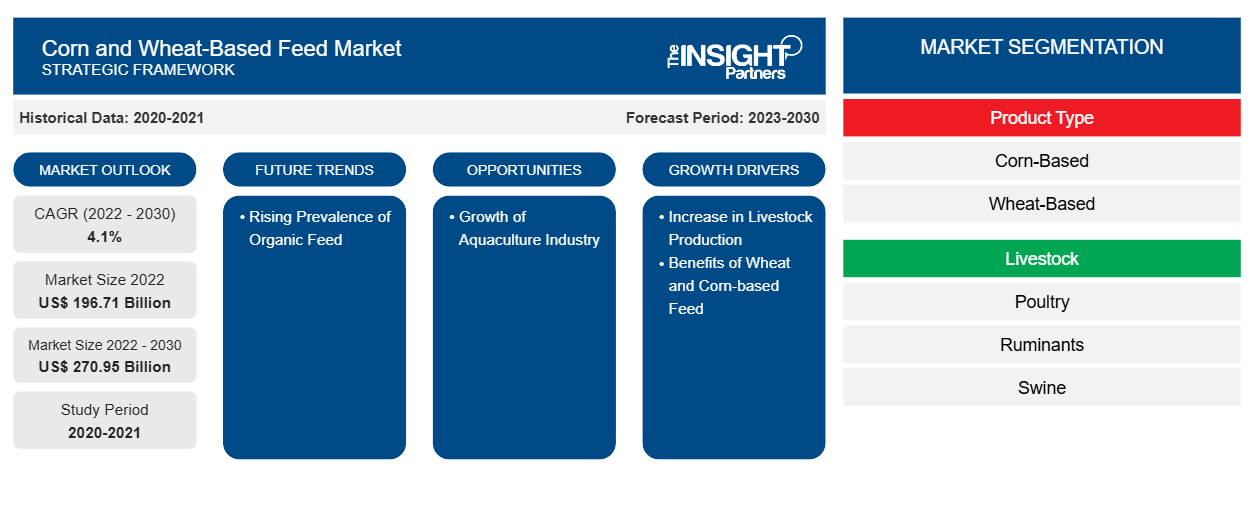

[تقرير بحثي] من المتوقع أن ينمو حجم سوق الأعلاف القائمة على الذرة والقمح من 196.71 مليار دولار أمريكي في عام 2022 إلى 270.95 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 4.1٪ خلال الفترة 2022-2030. يسلط التقرير الضوء على العوامل الرئيسية التي تدفع نمو السوق واللاعبين البارزين إلى جانب تطوراتهم في السوق.

تحليل السوق

تشمل منتجات الأعلاف القائمة على الذرة والقمح دقيق جلوتين الذرة، وعلف جلوتين الذرة، وحبات الذرة الكاملة، وحبوب تقطير الذرة، وجلوتين القمح، ونخالة القمح، وحبوب تقطير القمح، ومنتجات أخرى. من حيث الإيرادات، احتلت دقيق جلوتين الذرة حصة كبيرة من سوق الأعلاف القائمة على الذرة والقمح في عام 2022. دقيق جلوتين الذرة هو المنتج الثانوي لعملية تصنيع الإيثانول ونشا الذرة. إنه أحد المصادر المهمة للطاقة والبروتين لحيوانات الماشية، بما في ذلك الحيوانات المائية، ويوفر أكثر من 65٪ من البروتين الخام. في تصنيع نشا الذرة، يتم تنظيف حبات الذرة وإزالة المواد الغريبة. يتم نقع الحبات في الماء المحتوي على ثاني أكسيد الكبريت لمدة 24-40 ساعة عند درجة حرارة تتراوح من 48 إلى 52 درجة مئوية، مما يضعف مصفوفة الجلوتين. بعد النقع، تُطحن حبات الذرة بشكل خشن لفصل السويداء للحصول على زيت جنين الذرة. يخضع السويداء لمزيد من الفحص الذي يفصل الألياف عن عجينة الجلوتين والنشا. يخضع السويداء الخالي من الألياف للطرد المركزي، الذي يفصل النشا عن الجلوتين، مما ينتج عنه نشا ذرة نقي بنسبة 99٪ ووجبة جلوتين الذرة. وجبة جلوتين الذرة متوفرة كعلف جاف ورطب. نظرًا لمحتواها العالي من البروتين ومنخفض الألياف، فإن وجبة جلوتين الذرة تحل محل وجبة السمك على نطاق واسع في وجبات الحيوانات المائية. الطلب المتزايد على وجبة جلوتين الذرة في علف الماشية بسبب محتواها العالي من الطاقة والبروتين يدفع نمو السوق. علاوة على ذلك، فإن التفضيل المتزايد للأعلاف العضوية القائمة على الذرة والقمح هو أحد اتجاهات سوق الأعلاف الناشئة القائمة على الذرة والقمح بسبب الشعبية المتزايدة للأعلاف العضوية على الأعلاف التقليدية حيث أن الأعلاف العضوية خالية من المبيدات الحشرية والأسمدة الكيماوية والكائنات المعدلة وراثيًا (GMOs).

محركات النمو والتحديات

تعتبر الذرة والقمح من المصادر المهمة للبروتين والطاقة في الأعلاف الحيوانية. تعتبر الأعلاف التي تعتمد على الذرة غذاءً عالي الطاقة يزود الحيوانات بالعناصر الغذائية الأساسية مثل البروتين والدهون والكربوهيدرات. كما أن العلف سهل الهضم. تساعد ألياف الذرة في خفض مستوى الكوليسترول وتعزيز صحة الجهاز الهضمي للحيوانات. كما أنها مصدر رئيسي لفيتامين أ. وبسبب الفوائد المذكورة، تعمل الأعلاف التي تعتمد على الذرة على تحسين جودة اللحوم وتساعد في إنتاج الحليب بين الأبقار والأغنام.

القمح هو أحد الحبوب المستخدمة في صنع الأعلاف الحيوانية ذات المحتوى الأعلى من البروتين. يتمتع القمح بقيمة طاقة عالية تتراوح من 3.0 إلى 3.5 ميجا كالوري (ME) (ميجا كالوري من الطاقة الأيضية)، ويعتبر مصدرًا مهمًا للطاقة في الأعلاف الحيوانية. تُستخدم الأعلاف القائمة على القمح بشكل أساسي للحيوانات متعددة المعدة مثل المجترات. تعد نخالة القمح مصدرًا مهمًا للمعادن مثل السيلينيوم والزنك واليود والبوتاسيوم، مما يساعد في وظائف فسيولوجية متعددة مثل الجهاز المناعي. يحتوي القمح على كمية كبيرة من الألياف التي تسهل عمليات الهضم لدى الحيوانات. علاوة على ذلك، يحتوي القمح على قيم رطوبة أقل من 14٪؛ مما يساعد في تجنب المشاكل المتعلقة بالهضم والتلوث بالفطريات المنتجة للسموم الفطرية. تؤثر هذه الفوائد الغذائية على أصحاب الماشية لتفضيل الأعلاف القائمة على الذرة والقمح للحفاظ على صحة الحيوانات أو تحسينها. وبالتالي، فإن الفوائد المرتبطة بالأعلاف القائمة على الذرة والقمح تعزز نمو سوق الأعلاف القائمة على الذرة والقمح.

من ناحية أخرى، تؤثر حساسية الأسعار بين أصحاب الماشية سلبًا على الطلب على منتجات الأعلاف القائمة على الذرة والقمح حيث يمكن أن تتقلب الأسعار وفقًا للظروف الجوية. تقلبت أسعار القمح في عام 2021 بسبب الظروف الجوية السيئة في الدول المنتجة للقمح. على سبيل المثال، أثرت الجفاف في كندا على جزء من إنتاج القمح، وأثر موسم الأمطار في فرنسا على إنتاج القمح. تعد الصين مستوردًا رئيسيًا للقمح. في سبتمبر 2021، خفضت الصين الواردات مقارنة بنفس الفترة من العام الماضي، بسبب الأسعار المرتفعة المسجلة. بالإضافة إلى ذلك، خفضت البرازيل والأرجنتين - وهما دولتان رئيسيتان منتجتان للذرة والقمح - من قدرتهما على إنتاج القمح بسبب الظروف الجوية غير المواتية. وبالتالي، فإن التحديات المرتبطة بإنتاج القمح والذرة تعيق نمو سوق الأعلاف القائمة على الذرة والقمح في جميع أنحاء العالم. كما أن تقلب أسعار المواد الخام بسبب العوامل الخارجية مثل الظروف الجوية القاسية يؤثر سلبًا على نمو السوق.

مع تزايد المخاوف بشأن الاستدامة، يستبدل مزارعو الأحياء المائية بشكل كبير الأعلاف ذات المصدر الحيواني بالأعلاف ذات المصدر النباتي. وبالتالي، يتزايد الطلب على الأعلاف القائمة على القمح والذرة بسبب جودتها العالية وأدائها الغذائي. تقدم شركة روكيت فرير، وهي لاعب رئيسي في سوق الأعلاف القائمة على الذرة والقمح، أعلافًا قائمة على القمح لتربية الأحياء المائية. وبالتالي، من المتوقع أن يخلق نمو تربية الأحياء المائية فرصًا هائلة في سوق الأعلاف القائمة على الذرة والقمح في جميع أنحاء العالم في السنوات القادمة. وبالتالي، من المتوقع أن يوفر الطلب المتزايد على الأعلاف القائمة على الذرة والقمح لتربية الأحياء المائية فرصًا مربحة في سوق الأعلاف القائمة على الذرة والقمح خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأعلاف القائمة على الذرة والقمح: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه

"تحليل وتوقعات سوق الأعلاف القائمة على الذرة والقمح العالمية حتى عام 2030" هي دراسة متخصصة ومتعمقة مع التركيز بشكل كبير على اتجاهات السوق العالمية وفرص النمو. يتضمن التقرير توقعات سوق الأعلاف القائمة على الذرة والقمح حسب نوع المنتج والثروة الحيوانية والجغرافيا من عام 2022 إلى عام 2030. كما يوفر إحصائيات رئيسية عن استهلاك الأعلاف القائمة على الذرة والقمح في جميع أنحاء العالم، إلى جانب الطلب عليها في المناطق والبلدان الرئيسية. بالإضافة إلى ذلك، يقدم التقرير تقييمًا نوعيًا للعوامل المختلفة التي تؤثر على أداء سوق الأعلاف القائمة على الذرة والقمح في المناطق والبلدان الرئيسية. كما يتضمن تحليلًا شاملاً للاعبين الرئيسيين في السوق وتطوراتهم الاستراتيجية الرئيسية. كما يتم تضمين تحليل ديناميكيات السوق للمساعدة في تحديد العوامل الدافعة الرئيسية واتجاهات السوق والفرص المربحة، والتي بدورها تساعد في تحديد جيوب الإيرادات الرئيسية.

يوفر تحليل النظام البيئي وتحليل القوى الخمس لبورتر رؤية بزاوية 360 درجة لسوق الأعلاف العالمية القائمة على الذرة والقمح، مما يساعد على فهم سلسلة التوريد بأكملها والعوامل المختلفة التي تؤثر على نمو السوق.

التحليل القطاعي

يتم تقسيم سوق الأعلاف القائمة على الذرة والقمح على أساس نوع المنتج والثروة الحيوانية. بناءً على نوع المنتج، يتم تقسيم السوق إلى أعلاف قائمة على الذرة وأعلاف قائمة على القمح. يتم تقسيم سوق قطاع الأعلاف القائمة على الذرة إلى دقيق جلوتين الذرة، وعلف جلوتين الذرة، وأعلاف أخرى قائمة على الذرة. يتم تقسيم سوق قطاع الأعلاف القائمة على القمح إلى جلوتين القمح، ونخالة القمح، وأعلاف أخرى قائمة على القمح. شكل قطاع الأعلاف القائمة على الذرة أكثر من 91٪ من حصة سوق الأعلاف القائمة على الذرة والقمح في عام 2022. ومن المتوقع أن يسجل قطاع الأعلاف القائمة على القمح معدل نمو سنوي مركب أعلى من عام 2022 إلى عام 2030.

القمح هو أحد مكونات الأعلاف الشائعة بسبب محتواه العالي من النشا والألياف. إنه أحد المصادر المهمة للطاقة للحيوانات المجترة والدواجن والخنازير وحتى الحيوانات الأليفة. وفقًا لمجلس الحبوب الدولي، تم إنتاج 780.2 مليون طن من القمح عالميًا في عام 2021، منها 147.9 مليون طن استخدمتها صناعة الأعلاف. بعد الذرة، يعد القمح الحبوب السائدة المستخدمة في تغذية الحيوانات بسبب ملفها الغذائي المهم. الطلب المتزايد على مكونات الأعلاف القائمة على القمح مثل جلوتين القمح ونخالة القمح ووسط القمح ومخلفات القمح لتصنيع أعلاف الحيوانات عالية الجودة يدفع سوق الأعلاف القائمة على الذرة والقمح لشريحة القمح.

التحليل الإقليمي

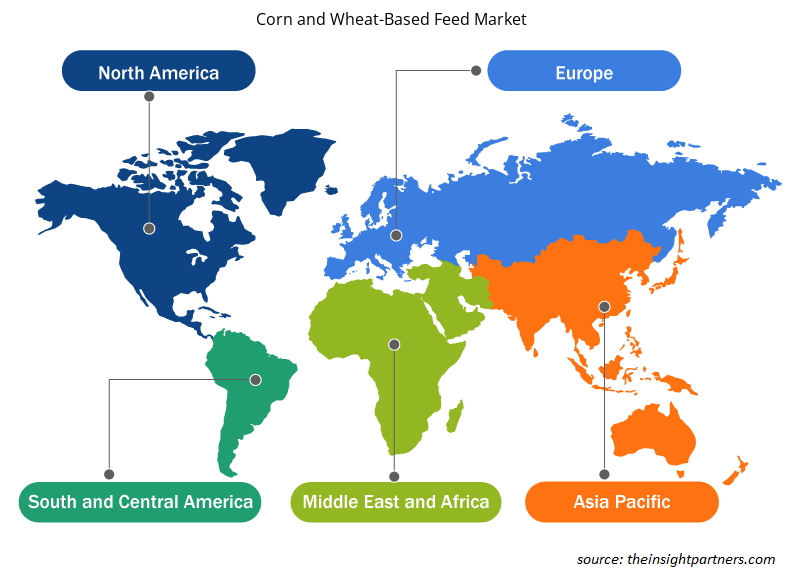

يقدم تقرير سوق الأعلاف العالمية القائمة على الذرة والقمح نظرة عامة مفصلة على السوق فيما يتعلق بخمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية والوسطى. من حيث الإيرادات، سيطرت منطقة آسيا والمحيط الهادئ على حصة سوق الأعلاف القائمة على الذرة والقمح، حيث بلغت 74.751.60 مليون دولار أمريكي في عام 2022. ومن المتوقع أن تسجل أمريكا الجنوبية والوسطى معدل نمو سنوي مركب كبير بنسبة 5.1٪ من عام 2022 إلى عام 2030.

تشهد سوق الأعلاف القائمة على الذرة والقمح في أمريكا الجنوبية والوسطى نموًا بسبب توسع صناعة الثروة الحيوانية استجابة للطلب المحلي والدولي المتزايد على منتجات اللحوم. تُفضل الأعلاف القائمة على الذرة والقمح نظرًا لقيمتها الغذائية وفعاليتها من حيث التكلفة. في أمريكا الجنوبية والوسطى، تعد البرازيل والأرجنتين من كبار مصدري لحوم البقر والدواجن ولحم الخنزير. صدّرت ولاية بارانا البرازيلية 2.3 مليون طن متري من اللحوم في عام 2023، بزيادة قدرها 9.5٪ مقارنة بالعام الماضي، مع زيادة ملحوظة في شحنات الدواجن. البروتين الحيواني هو السلعة الأساسية التي تنقلها محطة بارانا. من إجمالي الصادرات في عام 2023، كان ما يقرب من 181878 وحدة مكافئة لعشرين قدمًا (TEUs) من لحوم الدجاج، و37169 وحدة مكافئة لعشرين قدمًا (TEUs) من لحوم البقر، و14369 وحدة مكافئة لعشرين قدمًا (TEUs) من لحم الخنزير. وبالتالي، فإن قطاع الثروة الحيوانية المتوسع يحرك الطلب على الأعلاف الحيوانية.

إن الموارد الزراعية الغنية في أمريكا الجنوبية والوسطى والظروف المناخية المواتية تجعلها مناسبة لإنتاج الحبوب. تعد المنطقة منتجًا مهمًا للذرة والقمح. تعد دول مثل البرازيل والأرجنتين وباراغواي من المصدرين الرئيسيين لهذه السلع. على سبيل المثال، أنتجت البرازيل 116 مليون طن متري من الذرة في 2021-2022. تعد الأرجنتين أيضًا منتجًا ومصدرًا مهمًا للذرة. بلغ إنتاجها من الذرة في 2021-2022 49.50 مليون طن متري. يسمح توافر مساحات شاسعة من الأراضي الصالحة للزراعة وموارد المياه الوفيرة بزراعة محاصيل الحبوب على نطاق واسع. توفر هذه الوفرة من الذرة والقمح المنتجين محليًا ميزة تنافسية لصناعة الثروة الحيوانية، حيث يمكن لمصنعي الأعلاف الحصول على هذه الحبوب محليًا، مما يقلل من الاعتماد على الواردات ويضمن إمدادًا ثابتًا لتلبية الطلب المتزايد على الأعلاف.

رؤى إقليمية حول سوق الأعلاف القائمة على الذرة والقمح

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأعلاف القائمة على الذرة والقمح طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأعلاف القائمة على الذرة والقمح والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأعلاف القائمة على الذرة والقمح

نطاق تقرير سوق الأعلاف القائمة على الذرة والقمح

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 196.71 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 270.95 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 4.1% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

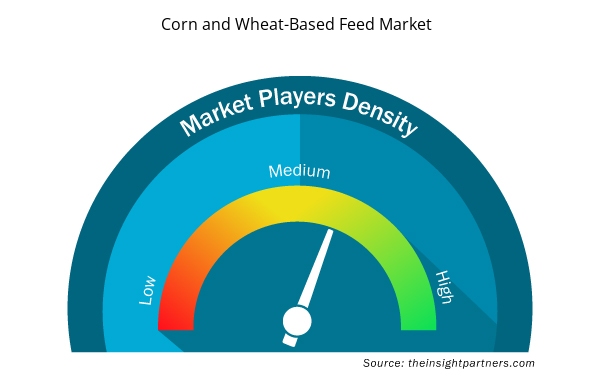

كثافة اللاعبين في سوق الأعلاف القائمة على الذرة والقمح: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأعلاف القائمة على الذرة والقمح نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأعلاف القائمة على الذرة والقمح هي:

- شركة أسوشيتد بريتش فودز المحدودة

- شركة جونغبونزلاور سويس ايه جي

- نوردفيد

- شركة روكيت فرير المحدودة

- شركة بينيو المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأعلاف القائمة على الذرة والقمح

تطورات الصناعة والفرص المستقبلية

وفيما يلي قائمة بالمبادرات التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق الأعلاف القائمة على الذرة والقمح، وفقاً للبيانات الصحفية الصادرة عن الشركة:

في أكتوبر 2023، أعلنت شركة Solugen وشركة Archer Daniels Midland عن شراكة استراتيجية لتوسيع نطاق مجموعة من المواد الكيميائية المتخصصة المبتكرة القائمة على النباتات وجزيئات البناء القائمة على المواد الحيوية في منشأة تصنيع جديدة في مارشال بولاية مينيسوتا. وبموجب شروط الاتفاقية، ستبني شركة Solugen منشأة تصنيع حيوية جديدة بمساحة 500000 قدم مربع بجوار مجمع الذرة الحالي لشركة ADM في مارشال. ستستخدم المنشأة الدكستروز الذي توفره ADM لتوسيع خطها الحالي من الأحماض العضوية منخفضة الكربون وتطوير جزيئات جديدة ومبتكرة لتحل محل المواد القائمة على الوقود الأحفوري الحالية.

المشهد التنافسي والشركات الرئيسية

تعد شركة Associated British Foods Plc، وJungbunzlauer Suisse AG، وNordfeed، وRoquette Freres SA، وBENEO GmbH، وInternational Nutritionals Ltd، وInterstarch Ukraine LLC، وAgrana Beteiligungs AG، وGrain St Laurent Inc، وArcher Daniels Midland Company من بين الشركات البارزة التي تم عرضها في تقرير سوق الأعلاف القائمة على الذرة والقمح.

حابي محلل أبحاث سوق متمرس، يتمتع بخبرة 8 سنوات في قطاع الكيماويات والمواد، بالإضافة إلى خبرته في قطاعي الأغذية والمشروبات والسلع الاستهلاكية. وهو مهندس كيميائي من معهد فيشواكارما للتكنولوجيا (VIT)، وقد اكتسب معرفةً عميقةً في مجالات الكيماويات الصناعية والتخصصية، والدهانات والطلاءات، والورق والتغليف، ومواد التشحيم، والمنتجات الاستهلاكية.

تشمل كفاءات حابي الأساسية تقدير حجم السوق والتنبؤ به، ووضع معايير تنافسية، وتحليل الاتجاهات، والتفاعل مع العملاء، وكتابة التقارير، وتنسيق الفريق، مما يجعله بارعًا في تقديم رؤى عملية ودعم اتخاذ القرارات الاستراتيجية.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق الأعلاف القائمة على الذرة والقمح

احصل على عينة مجانية ل - سوق الأعلاف القائمة على الذرة والقمح