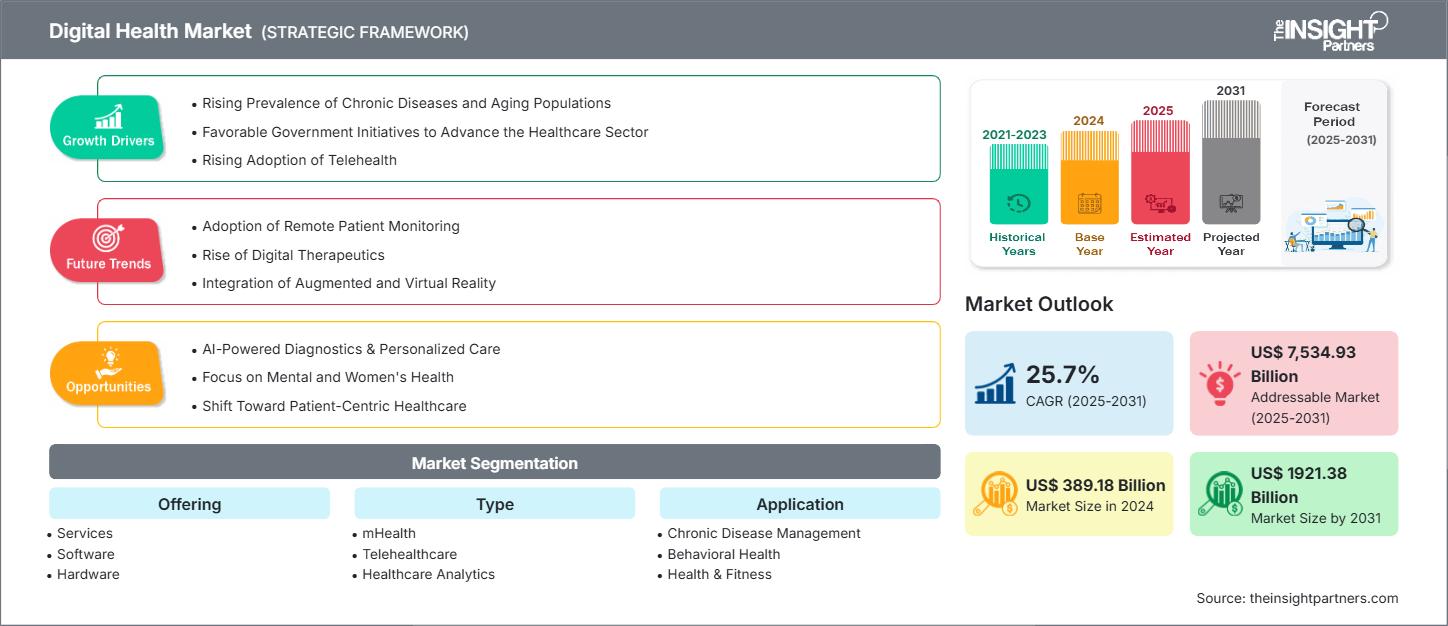

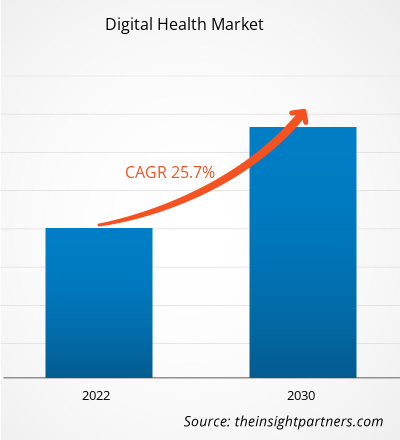

بلغت قيمة سوق الصحة الرقمية 389.18 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 1921.38 مليار دولار أمريكي بحلول عام 2031. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 25.7% خلال الفترة 2025-2031.

تحليل سوق الصحة الرقمية

شجعت زيادة نفقات الرعاية الصحية والطلب على تقديم رعاية أكثر فعالية الحكومات ومقدمي الرعاية الصحية على تطبيق الحلول الرقمية. وقد أدى تزايد استخدام الهواتف الذكية والانتشار المتزايد للإنترنت إلى جعل منتجات الصحة الرقمية في متناول الناس في جميع أنحاء العالم. ويؤدي تزايد شيخوخة السكان وارتفاع معدل الإصابة بالأمراض المزمنة إلى زيادة الحاجة إلى المراقبة والإدارة المتقدمة، مما يعزز بالتالي دعم تقنيات الصحة الرقمية. وتساهم السياسات والمبادرات الحكومية في تسريع تبني حلول الصحة الرقمية. ومع ذلك، لا تزال هناك تحديات، تشمل قضايا أمن البيانات والخصوصية، وارتفاع تكلفة التنفيذ، والعقبات التنظيمية. كما أن الحاجة إلى التوافق بين مختلف أنظمة الصحة الرقمية والتفاوتات المتعلقة بالتكنولوجيا في الوصول إلى الرعاية الصحية تهدد بوضع عوائق قوية أمام التوسع في استخدامها.

نظرة عامة على سوق الصحة الرقمية

تشير الصحة الرقمية إلى دمج التقنيات الرقمية في ممارسات الرعاية الصحية لتحسين جودة الرعاية الطبية وكفاءتها وإمكانية الوصول إليها. ويشمل ذلك كلاً من الأجهزة (الأدوات) والبرمجيات، مثل السجلات الصحية الإلكترونية (EHRs)، وأنظمة التطبيب عن بُعد، وتطبيقات الصحة المتنقلة (mHealth)، والتكنولوجيا القابلة للارتداء، والعلاجات الرقمية. تُبسط هذه التقنيات المراقبة الآنية، وخطط العلاج الشخصية، والاستشارات عن بُعد، واتخاذ القرارات القائمة على البيانات. وتتمثل نتائج الصحة الرقمية في تحسين نتائج المرضى، وخفض تكاليف الرعاية الصحية، وتحسين مشاركتهم، وتحسين فرص الحصول على الرعاية، لا سيما في المناطق المحرومة. وتتراوح التطبيقات بين إدارة الأمراض المزمنة، ومساعدة الصحة النفسية، والطب الوقائي، والفعالية الإدارية. وتنقسم حلول الصحة الرقمية إلى التطبيب عن بُعد، والصحة المتنقلة، والعلاجات الرقمية، وتحليلات الرعاية الصحية.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الصحة الرقمية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الصحة الرقمية

محركات السوق:

ارتفاع معدل انتشار الأمراض المزمنة والشيخوخة السكانية:Ageing Populations:

مع تزايد شيوع أمراض السكري وأمراض القلب والأوعية الدموية وأمراض الجهاز التنفسي والسرطان، تتعرض أنظمة الرعاية الصحية حول العالم لضغوط هائلة لتوفير دعم رعاية صحية أكثر فعالية وكفاءة. ويزيد شيخوخة السكان من هذا الضغط، إذ يحتاج أفراد هذه الفئة العمرية إلى رعاية إضافية ورعاية مستمرة. ووفقًا لتقرير نشرته منظمة الصحة العالمية في أكتوبر 2024، من المتوقع أن ينمو عدد سكان العالم الذين تبلغ أعمارهم 60 عامًا فأكثر من مليار نسمة في عام 2020 إلى 1.4 مليار نسمة في عام 2030 و2.1 مليار نسمة في عام 2050. علاوة على ذلك، من المتوقع أن يتضاعف عدد الأشخاص الذين تبلغ أعمارهم 80 عامًا فأكثر ثلاث مرات ليصل إلى 426 مليون نسمة. وتدفع ظاهرة الشيخوخة هذه الحاجة إلى حلول رعاية صحية رقمية لكبار السن، مما يحفز التوسع السريع في سوق الصحة الرقمية.المبادرات الحكومية المواتية للنهوض بقطاع الرعاية الصحية:

شهدت السنوات القليلة الماضية العديد من المبادرات والاستثمارات الحكومية لدعم التحول الرقمي في مجال الرعاية الصحية. ومن الأمثلة على هذه المبادرات الحكومية، مبادرة أيوشمان بهارات الرقمية (الهند)، والمبادرة العالمية للصحة الرقمية (GIDH)، ومساحة البيانات الصحية الأوروبية (EHDS)، وخطة عمل الصحة الإلكترونية. وتسعى مبادرة أيوشمان بهارات الرقمية إلى تطوير بنية تحتية متكاملة للصحة الرقمية تُقدم هوية صحية مميزة لجميع المواطنين، تُدمج تاريخهم الطبي، وتُسهل الوصول إلى خدمات الرعاية الصحية داخل الدولة. وقد أُطلق قانون الوصول إلى الوصفات الطبية للعلاجات الرقمية (قانون PDT)، الذي بدأ العمل به في عام 2022، في الكونجرس مرة أخرى في 8 مايو 2025، بهدف تعزيز وصول المرضى إلى التدخلات العلاجية القائمة على البرامج. وتُمثل هذه الخطوة إقرارًا بالعلاجات الرقمية كطريقة علاج صالحة، وتتوافق مع نمو سوق الصحة الرقمية. تُعالج هذه الجهود أيضًا مشاكلَ مزمنة، مثل تباين بيانات الرعاية الصحية، وصعوبة الوصول إليها في المناطق الريفية، وعدم كفاءة تقديم الخدمات الصحية. وقد حسّنت هذه المبادرات الحكومية جودة الرعاية الصحية واستمراريتها، وخفّضت التكاليف الإدارية، ومكّنت المرضى من التحكم بشكل أفضل في معلوماتهم الصحية.تزايد اعتماد الرعاية الصحية عن بعد:

مع تزايد سهولة الوصول إلى الهواتف الذكية وتزايد انتشار الإنترنت عبر الهاتف المحمول، حتى في المجتمعات الريفية ومحدودة الدخل، أصبح بإمكان الأفراد الذين لم تكن لديهم إمكانية الوصول إلى مرافق الرعاية الصحية أو كانت محدودة الوصول إليها، الوصول إليها عبر القنوات الرقمية. أصبح بالإمكان الآن الوصول مباشرةً إلى مواقع التطبيب عن بُعد، وتطبيقات تتبع الحالة الصحية، وبرامج الاستشارات الإلكترونية، من الهواتف الذكية دون الحاجة إلى زيارة العيادات أو المستشفيات. تُعد سهولة الوصول هذه بالغة الأهمية في المناطق التي تعاني من ضعف البنية التحتية للرعاية الصحية، أو حيث يضطر المرضى إلى قطع مسافات طويلة للوصول إلى المراكز الطبية. وقد شجعت سهولة الاستشارات عند الطلب، وتقليل تكاليف السفر، وانخفاض تكاليف الرعاية الصحية، المزيد من الأفراد على تبني حلول التطبيب عن بُعد، وقد استجابت الجهات الفاعلة في هذا المجال بتعزيز عروضها لتلبية الطلب المتزايد.

فرص السوق:

التشخيص المدعوم بالذكاء الاصطناعي والرعاية الشخصية:

يُحدث تشخيص الذكاء الاصطناعي والرعاية المُخصصة للمرضى ثورةً جوهريةً في تقديم الرعاية الصحية. ويتجلى جوهر هذه الثورة في قدرة الذكاء الاصطناعي على معالجة كميات هائلة من المعلومات الطبية المُعقدة، مما يُعزز دقة التشخيص، ويُقلل من الأخطاء البشرية، ويُسرّع من تشخيص الأمراض. وهذا التحسين في القدرة التشخيصية يفتح آفاقًا واسعةً لقطاع الصحة الرقمية، حيث يتزايد اعتماد قطاع الرعاية الصحية على الأدوات المُيسّرة بالذكاء الاصطناعي لتحسين عملية اتخاذ القرارات السريرية.التركيز على الصحة العقلية وصحة المرأة:

تقليديًا، هُمّشت صحة المرأة والصحة النفسية في الرعاية الصحية العامة بسبب الوصمة الاجتماعية، أو نقص الموارد، أو عدم كفاية تحديد الأولويات. ومع ذلك، مع تزايد الوعي بقيمة الصحة النفسية والمواضيع الصحية التي تركز على النوع الاجتماعي، والذي يُغيّر طريقة حصول الناس على الرعاية، تكتسب خيارات أكثر سهولةً وتخصيصًا وقائمةً على التكنولوجيا رواجًا متزايدًا. منصات الصحة الرقمية - بدءًا من التطبيقات التي تدعم الصحة النفسية، والعلاج عن بُعد، ومجتمعات الدعم الإلكترونية، وصولًا إلى التكنولوجيا القابلة للارتداء التي تتتبع الدورات الهرمونية أو صحة الحمل - تُعدّ في وضع جيد لتلبية هذه الاحتياجات. تُقدّم هذه التقنيات حلولًا سرية، وسهلة المنال، ومنخفضة التكلفة للمستهلكين الذين قد يواجهون صعوبات بسبب المسافة الجغرافية، أو الوصمة الاجتماعية، أو محدودية قدرة مقدمي الخدمات.التحول نحو الرعاية الصحية التي تركز على المريض:

الرعاية الصحية التي تُركّز على المريض هي التوجه العالمي السائد، إذ تُغيّر طريقة تقديم الخدمات الطبية لتضع الفرد في صميم خيارات الرعاية الصحية وإدارتها. ويُمثّل هذا تحوّلاً جذرياً ناجماً عن تمكين المرضى من المشاركة الفاعلة في صحتهم، مما يُحسّن النتائج ورضاهم ويُحسّن التكلفة. تُسهّل تقنيات الصحة الرقمية هذا التحوّل، بما في ذلك التكنولوجيا القابلة للارتداء، وتطبيقات الصحة المتنقلة، وحلول الطب عن بُعد، وأجهزة المراقبة عن بُعد. تُتيح هذه التقنيات للمرضى الوصول الفوري إلى معلوماتهم الصحية، ورؤى مُصمّمة خصيصاً لهم، والتواصل المباشر مع مُقدّمي الرعاية الصحية، مما يُمكّنهم من إدارة أمراضهم المزمنة بأنفسهم، وتناول الأدوية، وتغيير نمط حياتهم، وتلقي الرعاية الوقائية.

تحليل تجزئة تقرير سوق الصحة الرقمية

يُقسّم سوق الصحة الرقمية إلى قطاعات مختلفة لإعطاء صورة أوضح عن آلية عمله، وإمكانات نموه، وأحدث التوجهات. فيما يلي منهجية التقسيم القياسية المستخدمة في تقارير القطاع:

من خلال العرض:

خدمات:

تشمل خدمات الصحة الرقمية الرعاية الطبية عن بُعد، والتطبيب عن بُعد، والاستشارات الافتراضية، ومراقبة المرضى عن بُعد، والدعم الصحي المتنقل عبر المنصات الرقمية. ومن أهم فوائد هذه الخدمات تحسين الوصول إلى الرعاية الصحية، وتقليل نفقات الرعاية الصحية، وزيادة مشاركة المرضى. وتُستخدم هذه الخدمات بشكل رئيسي في إدارة الأمراض المزمنة، واستشارات الصحة النفسية، وزيارات المتابعة.برمجة:

يشمل قطاع البرمجيات منصات وتطبيقات وأنظمة مثل تطبيقات الصحة المتنقلة، والسجلات الصحية الإلكترونية، وبرامج التشخيص القائمة على الذكاء الاصطناعي، وأنظمة دعم القرارات السريرية. يُحسّن تكامل هذه البرمجيات دقة البيانات، ويُؤتمت سير العمل، ويُمكّن التواصل الفوري بين المرضى ومقدمي الرعاية الصحية. كما أنها تُتبّع البيانات الصحية، وتُتبّع سجلات المرضى، وتُقدّم رعاية مُخصّصة. ويؤدي تزايد الاعتماد على الرعاية الصحية القائمة على البيانات، وضرورة التوافق بين الأنظمة، إلى زيادة الطلب على هذه البرمجيات.الأجهزة:

تشمل معدات الصحة الرقمية الساعات الذكية، وأجهزة تتبع اللياقة البدنية القابلة للارتداء، ومجموعات التطبيب عن بُعد، وأجهزة التشخيص المحمولة، وغيرها من أجهزة المراقبة عن بُعد ذات الصلة. تجمع هذه الأجهزة بيانات فسيولوجية آنية، مما يتيح رعاية استباقية وشخصية. تُستخدم هذه الأجهزة في المستشفيات والمنازل لمراقبة العلامات الحيوية، ومراقبة الأمراض المزمنة، وإعادة تأهيل المرضى.

حسب النوع:

الصحة المتنقلة:

تُوظِّف الصحة المتنقلة الهواتف الذكية والأجهزة اللوحية لتوفير خدمات ومعلومات الرعاية الصحية بسهولة وبأسعار معقولة، مع إمكانية الوصول الفوري إليها. يستخدم المستهلكون تطبيقات الهاتف المحمول لمراقبة بياناتهم الصحية، ومتابعة الأمراض المزمنة، وحجز المواعيد، أو التذكير بتناول الأدوية؛ مما يُعزز مشاركة المرضى والالتزام بخطط العلاج، مع تقليل الزيارات السريرية.الرعاية الصحية عن بعد:

تتيح الرعاية الصحية عن بُعد تقديم خدمات طبية عن بُعد عبر مكالمات الفيديو والهاتف وأنظمة الرسائل النصية، مما يوفر رعاية صحية في الوقت المناسب دون الحاجة إلى زيارات شخصية. ويعود ذلك بالنفع على العملاء من خلال تحسين إمكانية الوصول إلى الأخصائيين، وتقليل السفر، وتقليل وقت الانتظار، وهو أمر مهم لكبار السن وذوي الإعاقة أو سكان المناطق الريفية. ويمكن للمرضى زيارة الأطباء، والحصول على التشخيص، وعلاج الأمراض المزمنة في منازلهم.تحليلات الرعاية الصحية:

تُحوّل تحليلات الرعاية الصحية البيانات الصحية المتباينة إلى رؤى قيّمة، مُزوّدةً مُقدّمي الرعاية الصحية والمرضى بأدوات دعم القرارات القائمة على الأدلة. ويستفيد العملاء من رعاية مُصمّمة خصيصًا لاحتياجاتهم، واكتشاف مُبكر للأمراض، ونتائج علاجية أفضل. تُقدّم هذه التحليلات العديد من الرؤى، مثل تنبؤات المخاطر الصحية، ومراقبة تقدّم التعافي، وتعظيم الاستفادة من الموارد، مما يُحسّن كفاءة وجودة الرعاية.أنظمة الصحة الرقمية:

أنظمة الصحة الرقمية هي مزيج من منصات مختلفة، مثل أنظمة معلومات المستشفيات، والسجلات الصحية الإلكترونية، وبوابات المرضى، بالإضافة إلى مكونات أخرى، مما يتيح تقديم الرعاية الصحية وتنسيقها بكفاءة. توفر هذه الأنظمة المتكاملة وصولاً مركزياً إلى السجلات الصحية الشخصية، ونتائج الفحوصات، والوصفات الطبية، مما يُسهّل التواصل واتخاذ قرارات مدروسة.

الرعاية الصحية عن بعد

- الرعاية الصحية عن بعد

- الرعاية عن بعد

الصحة المتنقلة

- التطبيقات

- الأجهزة القابلة للارتداء

طلب

- إدارة الأمراض المزمنة

- الصحة السلوكية

- الصحة واللياقة البدنية

- آحرون

المستخدمون النهائيون

- المستشفيات والعيادات

- المرضى والمستهلكون

- آحرون

حسب الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية والوسطى

- الشرق الأوسط وأفريقيا

يُعد سوق الصحة الرقمية في أمريكا الشمالية الأكبر عالميًا، نظرًا لارتفاع نسبة كبار السن وزيادة حالات الأمراض المزمنة مثل السكري وأمراض القلب. يتطلب هذا التوجه السكاني مراقبة صحية أكثر سهولةً واستمرارية، لذا تُعدّ الرعاية الصحية عن بُعد، والتكنولوجيا القابلة للارتداء، ومراقبة المرضى عن بُعد أمرًا بالغ الأهمية. علاوةً على ذلك، يُعدّ انتشار الهواتف الذكية وتحسن اتصال الشبكات عالميًا من العوامل الأكثر أهمية التي تُحفّز نمو تطبيقات الصحة المحمولة.

رؤى إقليمية حول سوق الصحة الرقمية

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق الصحة الرقمية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق الصحة الرقمية ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق الصحة الرقمية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 389.18 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 1921.38 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 25.7% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | عن طريق العرض

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الصحة الرقمية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الصحة الرقمية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الصحة الرقمية

تحليل حصة سوق الصحة الرقمية حسب المنطقة الجغرافية

تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في قطاع الصحة الرقمية، مدفوعًا بالتوسع الحضري السريع، وتنامي الطبقة المتوسطة، وتزايد انتشار الهواتف الذكية والإنترنت. وتشهد الاقتصادات النامية، مثل الصين والهند، زيادة في الأمراض المزمنة مصحوبة بنقص في الكوادر الطبية، ما يجعل الصحة الرقمية عاملًا أساسيًا في تعزيز الوصول إلى الخدمات الصحية وقدرتها على تحمل التكاليف. كما أن الإنفاق الحكومي على البنية التحتية للرعاية الصحية والبرامج الرقمية، بما في ذلك مبادرة الصحة الرقمية الوطنية في الهند، يشجع على تبني هذه الخدمات.

يختلف نمو سوق الصحة الرقمية من منطقة لأخرى نظرًا للتحول الرقمي والتقدم التكنولوجي والتوسع الصناعي. فيما يلي ملخص لحصة السوق واتجاهاتها حسب المنطقة:

1. أمريكا الشمالية

الحصة السوقية:

تستحوذ المنطقة على حصة سوقية كبيرة من سوق الصحة الرقمية العالمية

العوامل الرئيسية:

- تزايد عدد السكان المسنين المصابين بالأمراض المزمنة

- التركيز على تقليل زيارات المستشفيات وتحسين الكفاءة

- تزايد انتشار الهواتف الذكية والإنترنت

الاتجاهات:

السياسات الداعمة والاستثمارات في الابتكار والبنية الأساسية للصحة الرقمية.

2. أوروبا

الحصة السوقية:

حصة كبيرةالعوامل الرئيسية:

- تزايد انتشار الأمراض المزمنة

- لوائح صارمة بشأن خصوصية البيانات

- التركيز على تحديث أنظمة الرعاية الصحية

الاتجاهات:

الاستفادة من الطب عن بعد والسجلات الصحية الإلكترونية

3. آسيا والمحيط الهادئ

الحصة السوقية:

أسرع منطقة نموًا مع حصة سوقية متزايدة كل عامالعوامل الرئيسية:

- التوسع الحضري السريع وفجوات الوصول إلى الرعاية الصحية

- يدعم انتشار الهاتف المحمول العالي اعتماد تطبيقات الصحة عبر الهاتف المحمول والاستشارات عن بعد.

- تزايد عدد سكان الطبقة المتوسطة والوعي الصحي

الاتجاهات:

تستثمر بلدان منطقة آسيا والمحيط الهادئ بشكل كبير في البنية التحتية الرقمية ومشاريع المستشفيات الذكية.

4. أمريكا الجنوبية والوسطى

الحصة السوقية:

سوق متنامية مع تقدم مطردالعوامل الرئيسية:

- التفاوت في الوصول إلى الرعاية الصحية

- نمو الأمراض المزمنة

- ارتفاع استخدام الهواتف الذكية والإنترنت

الاتجاهات:

مبادرات حكومية مواتية لتحسين تقديم الرعاية الصحية من خلال الابتكار الرقمي.

5. الشرق الأوسط وأفريقيا

الحصة السوقية:

حصة سوقية صغيرة ولكنها تنمو بوتيرة لائقةالعوامل الرئيسية:

- البنية التحتية للرعاية الصحية المحدودة

- الطلب على التشخيص عن بعد والطب عن بعد وأدوات إدارة الأمراض

- التركيز على المدن الصحية الذكية والسجلات الطبية الإلكترونية يعزز التبني

الاتجاهات:

تساهم الفئات الشابة التي تتمتع بالذكاء التكنولوجي في تسهيل استخدام حلول الرعاية الصحية عبر الهاتف المحمول.

كثافة اللاعبين في سوق الصحة الرقمية: فهم تأثيرها على ديناميكيات الأعمال

كثافة السوق العالية والمنافسة

هناك منافسة قوية في سوق الصحة الرقمية بسبب وجود العديد من اللاعبين العالميين والراسخين بما في ذلك Medtronic Plc و Koninklijke Philips NV و Abbott Laboratories و OMRON Corp و Johnson & Johnson و Siemens Healthineers AG و AT&T Inc و GE HealthCare Technologies Inc و Telefonica SA و Cisco Systems Inc.

هذا المستوى العالي من المنافسة يحث الشركات على التميز من خلال تقديم:

- حلول تحليلية تشخيصية وتنبؤية متقدمة تعتمد على الذكاء الاصطناعي

- التوافق بين منصات الرعاية الصحية المتعددة (الطب عن بعد، والسجلات الصحية الإلكترونية، وتطبيقات الصحة المتنقلة)

- ميزات تركز على الامتثال وتتناول اللوائح مثل قانون نقل التأمين الصحي والمساءلة (HIPAA)، واللائحة العامة لحماية البيانات (GDPR)، وإرشادات إدارة الغذاء والدواء (FDA)

- مراقبة المرضى في الوقت الفعلي وإمكانات الرعاية عن بعد مدعومة بتقنية إنترنت الأشياء والتكنولوجيا القابلة للارتداء

- خطط علاجية مخصصة باستخدام البيانات الضخمة ونماذج التعلم الآلي

الفرص والتحركات الاستراتيجية

- تساهم الشراكات الاستراتيجية مع مقدمي الرعاية الصحية وشركات التكنولوجيا والهيئات التنظيمية في توسيع نطاق عروض الحلول وضمان الامتثال لمعايير خصوصية البيانات الصحية.

- يتسارع اعتماد منصات الرعاية الصحية عن بعد المدعومة بالذكاء الاصطناعي وحلول مراقبة المرضى عن بعد (RPM)، مدفوعًا بالطلب على خدمات الرعاية الصحية التي يمكن الوصول إليها وقابلة للتطوير والشخصية.

- يوفر التركيز المتزايد على الاقتصادات الناشئة (آسيا والمحيط الهادئ وأميركا اللاتينية وأفريقيا) إمكانات النمو مع ارتفاع رقمنة الرعاية الصحية، وزيادة انتشار الهواتف الذكية، وتزايد انتشار الأمراض المزمنة.

- إن الاستثمارات في البحث والتطوير في مجال الذكاء الاصطناعي وتحليلات البيانات الضخمة والتقنيات القابلة للارتداء تمكن من تحسين التشخيص التنبئي ووضع خطط علاج مخصصة وتحسين مشاركة المرضى.

- يؤدي التكامل مع السجلات الصحية الإلكترونية وتبادل المعلومات الصحية (HIE) وأنظمة دعم القرارات السريرية (CDSS) إلى تحسين قابلية التشغيل البيني وكفاءة سير العمل السريري وتتبع النتائج.

الشركات الرئيسية العاملة في سوق الصحة الرقمية هي:

- كونينكليكي فيليبس إن في (هولندا)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة GE HealthCare Technologies Inc (الولايات المتحدة)

- مختبرات أبوت (الولايات المتحدة)

- شركة أومرون (الولايات المتحدة)

- جونسون آند جونسون (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة AT&T (الولايات المتحدة)

- شركة تليفونيكا ش.م. (إسبانيا)

- شركة سيسكو سيستمز (الولايات المتحدة)

إخلاء المسؤولية: الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

الشركات الأخرى التي تم تحليلها أثناء البحث:

- شركة جوجل المحدودة

- ماسيمو

- شركة أبل

- شركة آي بي إم

- شركة فيرادايم ذ.م.م

- شركة نوم

- شركة تيلادوك الصحية

- شركة أومادا الصحية

- شركة ديكسكوم

- أثينا هيلث، المحدودة

أخبار سوق الصحة الرقمية والتطورات الأخيرة

أعلنت شركة فيليبس عن شراكتها مع شركة ميدترونيك ووسعت نطاقها

في يوليو 2025، أعلنت فيليبس عن شراكة موسعة مع ميدترونيك لتطوير تقنيات مراقبة المرضى. بناءً على تعاون بدأ عام 1992، ستشهد هذه الاتفاقية متعددة السنوات دمج أنظمة مراقبة المرضى من فيليبس مع نظام قياس التأكسج النبضي Nellcor من ميدترونيك، ونظام مراقبة الدماغ BIS، ونظام تخطيط ثاني أكسيد الكربون Microstream. الهدف هو توفير حل مراقبة معتمد وآمن إلكترونيًا يُبسط عملية الشراء ويضمن جودة عالية للأطباء، مما يُمكّنهم من التركيز بشكل أكبر على رعاية المرضى.عرضت شركة GE HealthCare حلول التصوير المؤسسي

في SIIM 2025

في مايو 2025، عرضت GE HealthCare أحدث حلولها للتصوير المؤسسي في معرض SIIM 2025، بما في ذلك مجموعة Genesis السحابية، وTrue PACS، وCentricity PACS المتكامل مع Pace and Balance، وDatalogue. صُممت هذه الحلول لتحسين كفاءة سير عمل أخصائيي الأشعة، وتقليل الإرهاق، وتوحيد بيانات المرضى.ميدترونيك توسّع نظام AiBLE لجراحة العمود الفقري مع دمج التكنولوجيا الجديدة

في سبتمبر 2024، وسّعت ميدترونيك منظومة جراحة العمود الفقري AiBLE الخاصة بها بإضافة تقنيات جديدة ودمج بيانات Siemens Healthineers. ستساعد هذه التقنية الجديدة وتكامل البيانات الشركة على تحسين عمليات جراحة العمود الفقري.

تغطية تقرير سوق الصحة الرقمية والمنتجات النهائية

يوفر تقرير "حجم سوق الصحة الرقمية والتوقعات (2021-2031)" تحليلًا مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الصحة الرقمية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الصحة الرقمية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق الصحة الرقمية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق الصحة الرقمية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Health Economics and Outcome Research (HEOR) Services Market

- Airline Ancillary Services Market

- Fertilizer Additives Market

- MEMS Foundry Market

- Drain Cleaning Equipment Market

- Bio-Based Ethylene Market

- Fishing Equipment Market

- Parking Management Market

- Resistance Bands Market

- Fixed-Base Operator Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The growth in data analytics, artificial intelligence, and mobile connectivity increases the capabilities of digital health solutions to provide personalized interventions and real-time monitoring, enhancing patient outcomes and engagement.

Key sectors include1. Hospitals & Clinics2. Patients & Consumers3. Others

The global digital health market was valued at US$ 389.18 billion in 2024 and is expected to reach US$ 1921.38 billion by 2031.

The market is projected to register a CAGR of 25.7% from 2025 to 2031, depending on the region and subsegment, such as services, software, and hardware.

North America leads in market share. Asia Pacific, especially China and Japan, is witnessing the fastest growth due to the government investments in healthcare infrastructure and digital initiatives.

Digital health comprises1. mHealth2. Telehealthcare3. Healthcare Analytics4. Digital Health Systems

The main categories include:1. Chronic Disease Management2. Behavioral Health3. Health & Fitness4. Others

Adoption of IoT-powered remote patient monitoring systems is the most prevalent trend in the market currently. The trend will enable continuous real-time monitoring of patients' vital signs and health parameters outside of clinical or hospital settings. It enables prompt medical intervention and early detection of health problems. Remote patient monitoring systems are expected to prevent rehospitalization and other healthcare complications; this feature improves patient outcomes and controls healthcare costs by eliminating the need for frequent in-person visits.

The List of Companies - Digital Health Market

- Koninklijke Philips NV

- Medtronic Plc

- GE HealthCare Technologies Inc

- Abbott Laboratories

- OMRON Corp

- Johnson & Johnson

- Siemens Healthineers AG

- AT&T Inc.

- Telefonica SA

- Cisco Systems Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير