تحليل وتوقعات سوق مكونات الدم للمتبرعين حسب الحجم والحصة السوقية والنمو والاتجاهات حتى عام 2031

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق مكونات الدم للمتبرعين وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: مكونات الدم (خلايا الدم الحمراء، خلايا الدم البيضاء، الصفائح الدموية، البلازما، وغيرها)، المؤشرات (كبت المناعة والأورام)، التطبيقات (إدارة فقر الدم، علاج نقص الصفيحات الدموية، تصحيح اعتلال تخثر الدم، الرعاية الداعمة أثناء العلاج الكيميائي والجراحة، وغيرها)، الفئة العمرية (بالغون وأطفال)، المستخدم النهائي (المستشفيات، مراكز الأورام، مراكز زراعة الأعضاء، مراكز الجراحة الخارجية، وغيرها)، والجغرافيا.

- تاريخ التقرير : Jul 2025

- رمز التقرير : TIPRE00040976

- الفئة : علوم الحياة

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 342

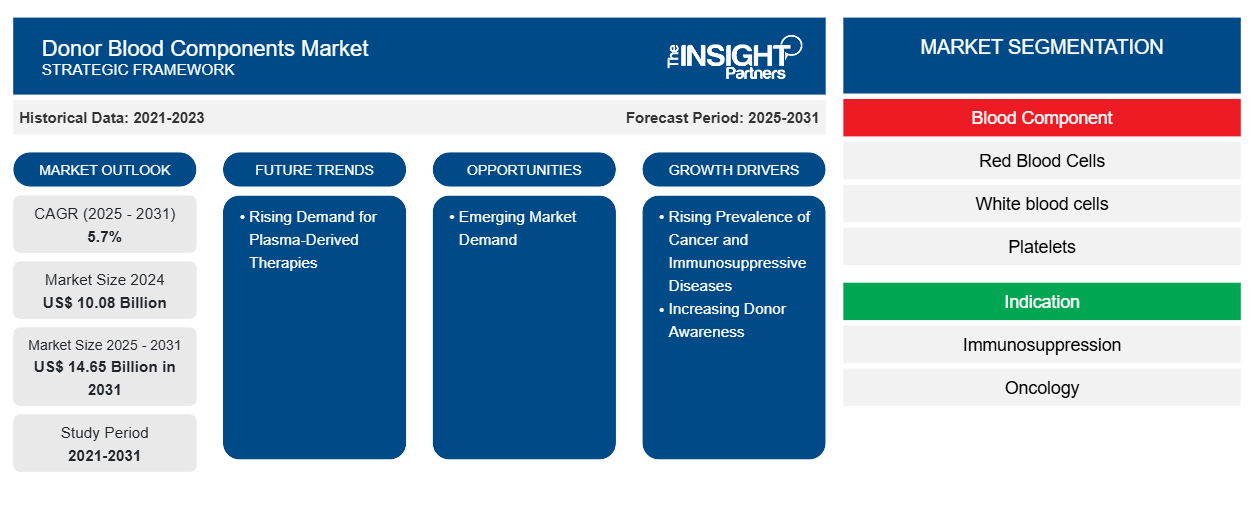

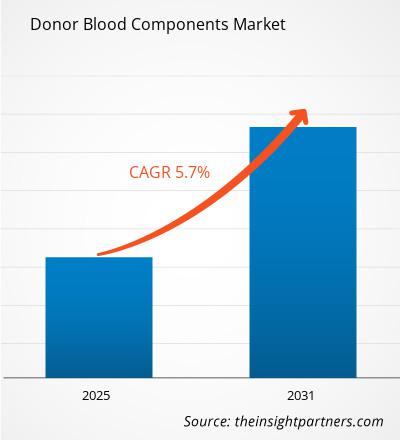

من المتوقع أن يصل حجم سوق مكونات الدم المتبرع به إلى 14.64 مليار دولار أمريكي بحلول عام 2031، مقارنةً بـ 10.08 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 5.7% خلال الفترة 2025-2031. ومن المرجح أن يُسفر الطلب المتزايد على العلاجات المشتقة من البلازما عن اتجاهات سوقية جديدة خلال الفترة المتوقعة.

تحليل سوق مكونات الدم للمتبرعين

يُعد سوق مكونات دم المتبرعين أحد القطاعات البارزة في قطاع الرعاية الصحية، مدفوعًا بالحاجة المتزايدة إلى عمليات نقل دم آمنة أثناء الجراحة والصدمات وعلاج السرطان والأمراض المزمنة. تشمل مكونات دم المتبرعين خلايا الدم الحمراء ( RBCs ) والبلازما والصفائح الدموية والرسابة الباردة . ويدفع نمو سوق مكونات دم المتبرعين زيادة الوعي العالمي وشيخوخة السكان والتقدم المتزايد في تقنيات الجمع والتخزين. ومع ذلك، لا تزال هناك مشكلات مثل انخفاض معدلات التبرعات الطوعية في بعض المناطق والمسائل التنظيمية والقيود اللوجستية. تعمل التقنيات الجديدة مثل أنظمة فصل مكونات الدم وتقليل مسببات الأمراض على تحسين سلامة المنتجات وكفاءتها. علاوة على ذلك، فإن مبادرات الحكومات والمنظمات غير الحكومية لزيادة التبرع بالدم بانتظام وطواعية تزيد من قاعدة المتبرعين. يتمتع السوق بإمكانيات كبيرة، لا سيما في أنظمة الرعاية الصحية المتطورة.

نظرة عامة على سوق مكونات الدم للمتبرعين

يشهد سوق مكونات الدم للتبرع توسعًا سريعًا نظرًا لارتفاع معدل انتشار السرطان والأمراض المثبطة للمناعة ، وتزايد وعي المتبرعين. ويركز أبرز اللاعبين في السوق على الابتكارات والجهود التعاونية لتحسين توافر المنتجات ونطاق وصولها. إلا أن التبرعات الطوعية غير المنتظمة تعيق نمو السوق.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق مكونات الدم للمتبرعين: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق مكونات الدم للمتبرعين

ارتفاع معدل انتشار السرطان والأمراض المثبطة للمناعة يُعزز نمو السوق

يتزايد معدل الإصابة بالسرطان واضطرابات تثبيط المناعة حول العالم. ويحتاج مرضى السرطان بشكل متكرر إلى نقل كريات الدم الحمراء والصفائح الدموية بسبب الآثار الجانبية للعلاج الكيميائي والإشعاعي وزراعة نخاع العظم، والتي تؤدي إلى فقر الدم وقلة الصفيحات الدموية . ووفقًا للجمعية الأمريكية للسرطان، شُخِّصت حوالي مليوني حالة سرطان جديدة في الولايات المتحدة عام 2024، حيث قُدِّر عدد حالات سرطان الغدد الليمفاوية بـ 89,190 حالة، و 35,780 حالة إصابة بالورم النقوي ، و62,770 حالة إصابة بسرطان الدم. ويعتمد معظم المرضى بشكل كبير على نقل مكونات الدم للتعامل مع الآثار الجانبية وتحسين جودة حياتهم.

يحتاج المرضى المصابون بأمراض مثبطة للمناعة ، مثل فيروس نقص المناعة البشرية/الإيدز، وأمراض المناعة الذاتية، والذين يتلقون علاجًا مثبطًا للمناعة بعد زراعة الأعضاء، إلى منتجات مشتقة من البلازما، مثل الغلوبولينات المناعية وعوامل التخثر، لتعزيز وظائف المناعة والوقاية من العدوى. في عام ٢٠٢٣، أفاد برنامج الأمم المتحدة المشترك المعني بفيروس نقص المناعة البشرية/الإيدز ( UNAIDS ) أن أكثر من ٣٩.٩ مليون شخص مصابون بفيروس نقص المناعة البشرية حول العالم، ويعتمد الكثيرون منهم على مكونات الدم للبقاء على قيد الحياة.

وفقًا لتقديرات غلوبوكان ، من المتوقع أن يُسجل انتشار السرطان عالميًا أكثر من 28.4 مليون حالة جديدة سنويًا بحلول عام 2040، مما سيزيد الطلب على مكونات الدم بشكل كبير في مراكز علاج الأورام والمستشفيات. علاوة على ذلك، فإن تزايد أعداد كبار السن، وهم أكثر عرضة للإصابة بالسرطان والأمراض المثبطة للمناعة ، يُعزز الطلب على إمدادات دم آمنة وموثوقة.

تُبرز هذه الظروف الصحية المتزايدة الحاجة الماسة إلى توفير التبرع بالدم باستمرار وتقنيات معالجة مكونات الدم المتطورة. وتعمل مؤسسات الرعاية الصحية وبنوك الدم على تعزيز قدراتها لتلبية هذا الطلب. ولذلك، يُعزز الانتشار المتزايد للسرطان والاضطرابات المثبطة للمناعة نمو سوق مكونات الدم المتبرع بها.

الطلب في الأسواق الناشئة على خلق فرص مربحة في السوق

تُتيح الاقتصادات الناشئة، لا سيما في جنوب شرق آسيا وأمريكا اللاتينية وبعض المناطق في أفريقيا، فرص نمو قوية لسوق مكونات الدم من المتبرعين. ومع نمو البنية التحتية للرعاية الصحية في هذه الاقتصادات، يبرز الاستثمار في مرافق التبرع بالدم كضرورة استراتيجية. في الأرجنتين والبرازيل والمكسيك، اكتسبت برامج التبرع الطوعي زخمًا كبيرًا: فقد تلقت أمريكا اللاتينية أكثر من 9.2 مليون وحدة في عام 2023، بزيادة قدرها 15.5% عن عام 2020، مع 56.8% من التبرعات الطوعية بفضل حملات التبرع عبر الهاتف المحمول والحملات الإلكترونية. ويمثل هذا النمو التنسيق التعاوني لحملات التوعية والتحالفات بين القطاعين العام والخاص التي أثرت على أنظمة الدم الوطنية. وبالمثل، في إندونيسيا، على سبيل المثال، أطلقت شركات مانحة مثل "آسيان أجري" أسابيع إقليمية للتبرع بالدم، حيث جمعت مئات الوحدات من المقاطعات الريفية. وفي يونيو 2024، أشركت 414 متبرعًا وجمعت 287 وحدة من ثلاث مقاطعات، مما ساهم في زيادة المخزون والتوعية. ويعزز هذا التعاون مع القطاع الخاص ثقة المجتمع ومشاركة المتبرعين.

وفقًا لمنظمة الصحة العالمية، من المتوقع أن يزداد الطلب على منتجات الدم بنسبة 5% سنويًا في الدول النامية. ولمواجهة هذا الطلب، تُركز هذه الدول على تحديث بنيتها التحتية، مثل مصنع تجزئة البلازما الجديد في إندونيسيا، وزيادة عمليات جمع الدم المتنقلة في أفريقيا. ويُعزز الاستخدام التكنولوجي، المتمثل في معدات فصل مكونات الدم، واختبارات NAT، وأتمتة المعالجة، السلامة وثقة الجمهور.

إن تضافر الطلب الطبي المتزايد، وتزايد التبرع الطوعي، والتواصل الرقمي، والإصلاحات التنظيمية، يُهيئ الأسواق الناشئة لنمو خدمات التبرع بالدم. ولا تقتصر التطورات في هذه الأنظمة على تلبية الاحتياجات السريرية المتزايدة فحسب، بل تُحفّز أيضًا استدامة طويلة الأمد في سوق مكونات الدم العالمي.

تقرير تحليل تجزئة سوق مكونات الدم للمتبرعين

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق مكونات الدم المتبرع به هي مكون الدم، والمؤشر، والتطبيق، والفئة العمرية، والمستخدم النهائي.

- بناءً على مكونات الدم، يُقسّم سوق مكونات دم المتبرعين إلى خلايا الدم الحمراء، وخلايا الدم البيضاء، والصفائح الدموية، والبلازما، وغيرها. وقد استحوذ قطاع خلايا الدم الحمراء على الحصة الأكبر من السوق في عام ٢٠٢٤.

- بناءً على ذلك، ينقسم سوق مكونات دم المتبرعين إلى قسمين: مثبطات المناعة وعلم الأورام. وسيُهيمن قطاع مثبطات المناعة على السوق بحلول عام ٢٠٢٤.

- من حيث التطبيق، يُقسّم سوق مكونات دم المتبرع إلى: إدارة فقر الدم، وعلاج نقص الصفيحات الدموية، وتصحيح اعتلالات التخثر، والرعاية الداعمة أثناء العلاج الكيميائي والجراحة، وغيرها. وقد استحوذ قطاع إدارة فقر الدم على الحصة الأكبر من السوق في عام 2024.

- حسب الفئة العمرية، ينقسم سوق مكونات الدم المتبرع بها إلى فئتين: فئة البالغين وفئة الأطفال. وسيهيمن قطاع البالغين على السوق بحلول عام 2024.

- بحسب المستخدم النهائي، يُصنّف سوق مكونات دم المتبرعين إلى مستشفيات، ومراكز أورام، ومراكز زراعة أعضاء، ومراكز جراحة خارجية، وغيرها. وسيُهيمن قطاع المستشفيات على السوق في عام ٢٠٢٤.

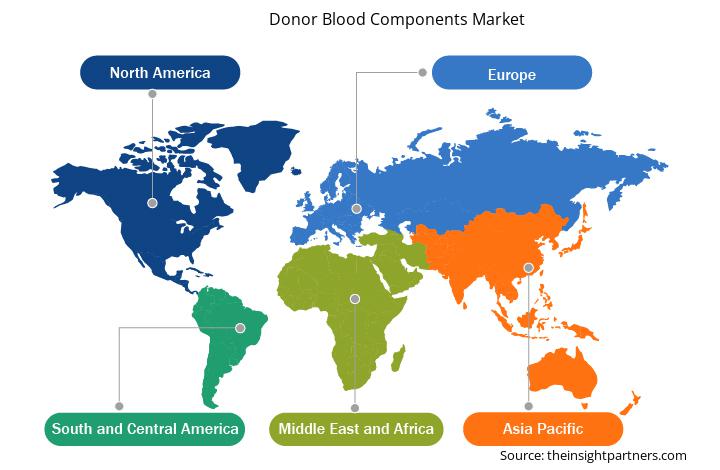

تحليل حصة سوق مكونات الدم للمتبرعين حسب المنطقة الجغرافية

يركز النطاق الجغرافي لتقرير سوق مكونات الدم المتبرع بها بشكل رئيسي على خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، وأمريكا الجنوبية والوسطى، والشرق الأوسط وأفريقيا. من حيث الإيرادات، سيطرت أمريكا الشمالية على السوق في عام 2024. ومن المتوقع أن تستمر في هيمنتها على السوق العالمية خلال فترة التوقعات. تُعد الولايات المتحدة أكبر سوق لمكونات الدم المتبرع بها في العالم. ووفقًا للجمعية الأمريكية للسرطان، تم تشخيص حوالي 1.9 مليون حالة إصابة جديدة بالسرطان في البلاد في عام 2022، وتسبب في حوالي 0.61 مليون حالة وفاة. يحتاج مرضى السرطان إلى عمليات نقل دم منتظمة أثناء العلاج الكيميائي. غالبًا ما تؤدي العلاجات الكيميائية والإشعاعية إلى نقص حاد في الصفيحات الدموية وقلة العدلات، مما يستلزم نقل الصفائح الدموية والبلازما لمنع النزيف والالتهابات المهددة للحياة. ووفقًا لنظرة عامة على الحقائق والإحصاءات لجمعية اللوكيميا والليمفوما، يتم تشخيص شخص واحد في الولايات المتحدة بسرطان الدم أو الليمفوما أو المايلوما كل 3 دقائق. كما يُعاني حوالي 456,481 شخصًا من سرطان الدم (اللوكيميا). يؤثر سرطان الدم على نخاع العظم، مما يُقلل من إنتاج خلايا الدم السليمة، ويُسبب فقر الدم، مما يجعل عمليات نقل خلايا الدم الحمراء والصفائح الدموية والبلازما المتكررة ضرورية.

لتلبية الطلب المتزايد على مكونات الدم، كثّفت بنوك الدم والمنظمات، مثل الصليب الأحمر الوطني الأمريكي وجمعية النهوض بالدم والعلاجات الحيوية، جهود استقطاب المتبرعين وجمع الدم. ووفقًا للصليب الأحمر الوطني الأمريكي، يحتاج شخص ما في البلاد إلى الدم أو الصفائح الدموية كل ثانيتين لإجراء العمليات الجراحية وعلاج السرطان والأمراض المزمنة والإصابات الرضحية. وهناك حاجة إلى حوالي 29000 وحدة من خلايا الدم الحمراء و5000 وحدة من الصفائح الدموية و6500 وحدة من البلازما يوميًا في البلاد. ووفقًا للمصدر نفسه، يُقدّر أن 6.8 مليون شخص يتبرعون بالدم سنويًا في الولايات المتحدة. ويصل مجموع هذا التبرع إلى حوالي 13.6 مليون وحدة من الدم الكامل وخلايا الدم الحمراء التي تُجمع سنويًا في البلاد. ويوفر الصليب الأحمر الوطني الأمريكي حوالي 40% من الدم ومكونات خلايا الدم في البلاد للمتبرعين، ويتم نقل حوالي 16 مليون مكون دم سنويًا في الولايات المتحدة.

علاوة على ذلك، من المرجح أن يؤدي تزايد الطلب على زراعة الأعضاء إلى زيادة الطلب على مكونات الدم. ووفقًا لبيانات شبكة استقدام الأعضاء وزراعتها (OPTN)، ارتفع عدد عمليات الزراعة التي أُجريت في البلاد من 41,000 عملية عام 2021 إلى 48,149 عملية عام 2024. وفي المتوسط، أجرت البلاد 132 عملية زراعة يوميًا عام 2024. وخلال جراحات زراعة الأعضاء، غالبًا ما يعاني المرضى من فقدان كبير للدم، مما يتطلب كميات كبيرة من الدم للحفاظ على استقرار الدورة الدموية ودعم وظائف الأعضاء. وقد يحتاج المتلقون إلى عمليات نقل دم قبل الجراحة وبعدها لعلاج فقر الدم، وتعزيز التعافي، ومقاومة علاجات تثبيط المناعة التي قد تؤثر على إنتاج خلايا الدم.

رؤى إقليمية حول سوق مكونات الدم للمتبرعين

قام محللو شركة إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق مكونات الدم للمتبرعين خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق مكونات الدم للمتبرعين وتوزيعها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق مكونات الدم للمتبرعين

نطاق تقرير سوق مكونات الدم للمتبرعين

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 10.08 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 14.65 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 5.7% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة |

حسب مكون الدم

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة الجهات الفاعلة في سوق مكونات الدم المتبرع بها: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق مكونات الدم المتبرع به نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق مكونات الدم للمتبرعين هي:

- مركز روزويل بارك الشامل للسرطان

- مستشفى ميلانو

- حيوي

- مركز إم دي أندرسون للسرطان

- مستشفى جونز هوبكنز

- رويال مارسدن

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مكونات الدم للمتبرعين

أخبار سوق مكونات الدم للمتبرعين والتطورات الأخيرة

يُقيّم سوق مكونات الدم المتبرع بها من خلال جمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. وفيما يلي أبرز التطورات التي شهدها سوق مكونات الدم المتبرع بها:

- أطلق الصليب الأحمر وبرنامج الدم للقوات المسلحة شراكة لتعزيز إمدادات الدم للعسكريين والمدنيين. (المصدر: الصليب الأحمر الوطني الأمريكي، أخبار الشركة، يوليو ٢٠٢٥)

- تدعو هيئة الخدمات الصحية الوطنية (NHS) إلى ٢٠٠ ألف متبرع جديد بالدم نظرًا لانخفاض الإمدادات. (المصدر: قسم الدم وزراعة الأعضاء في هيئة الخدمات الصحية الوطنية (NHSBT)، بيان صحفي، ٢٠٢٤)

تغطية تقرير سوق مكونات الدم للمتبرعين والنتائج المتوقعة

يقدم تقرير "حجم سوق مكونات الدم للمتبرعين وتوقعاته (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق مكونات الدم للمتبرعين وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق مكونات الدم المتبرع بها، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق مكونات الدم المتبرع به والذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق مكونات الدم المتبرع بها

- ملفات تعريف الشركة التفصيلية

مرينال محللة أبحاث مخضرمة، تتمتع بخبرة تزيد عن 8 سنوات في مجال استخبارات واستشارات سوق علوم الحياة. بفضل عقليتها الاستراتيجية والتزامها الراسخ بالتميز، اكتسبت خبرة واسعة في التنبؤ بالصناعات الدوائية، وتقييم فرص السوق، وتطوير معايير الصناعة. يرتكز عملها على تقديم رؤى عملية تُمكّن العملاء من اتخاذ قرارات استراتيجية مدروسة.

تكمن قوة مرينال الأساسية في ترجمة مجموعات البيانات الكمية المعقدة إلى معلومات استخباراتية قيّمة. وتُعدّ براعتها التحليلية ركيزةً أساسيةً في صياغة استراتيجيات دخول السوق (GTM) واكتشاف فرص النمو في قطاعي الأدوية والأجهزة الطبية. وبصفتها مستشارةً موثوقةً، تُركز مرينال باستمرار على تبسيط إجراءات سير العمل وترسيخ أفضل الممارسات، مما يُعزز الابتكار والكفاءة التشغيلية لعملائها.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق مكونات الدم للمتبرعين

احصل على عينة مجانية ل - سوق مكونات الدم للمتبرعين