Marktwachstum, Trends und Prognose für Aortenklappenersatzgeräte bis 2034

Marktgröße und Prognosen für Aortenklappenersatzgeräte (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Produkt (nahtlose und mechanische Klappe), Operationsmethode (minimalinvasive und offene Operation), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und Sonstige) und Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00002871

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 23, 2026

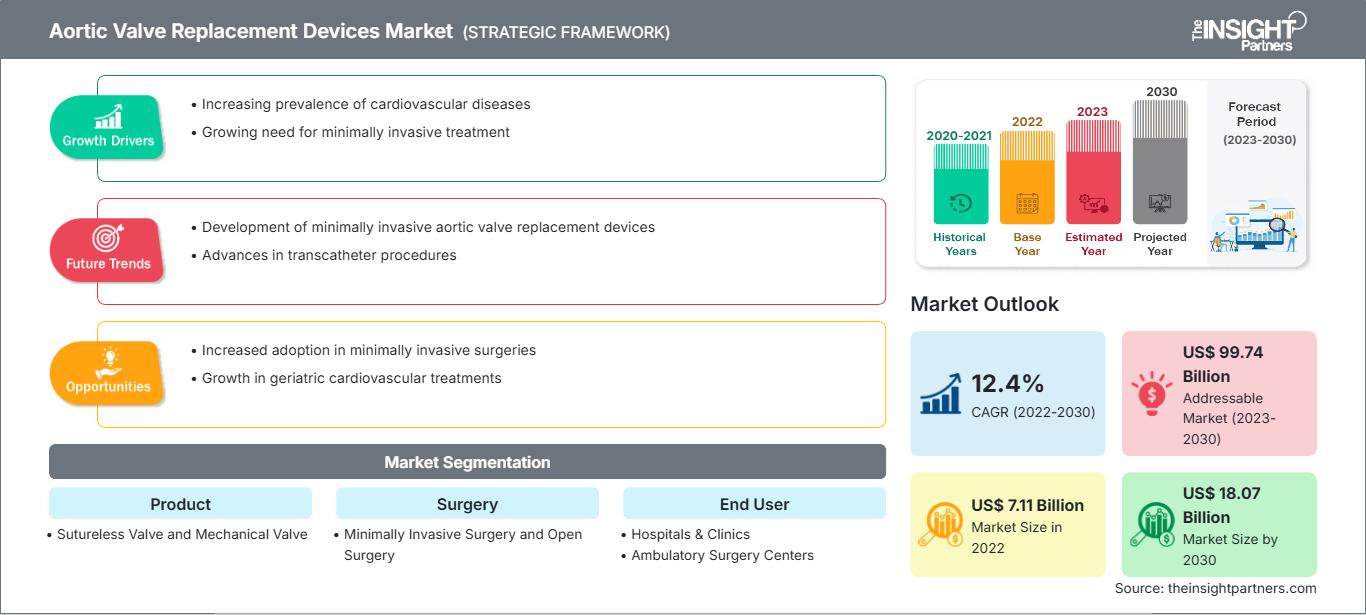

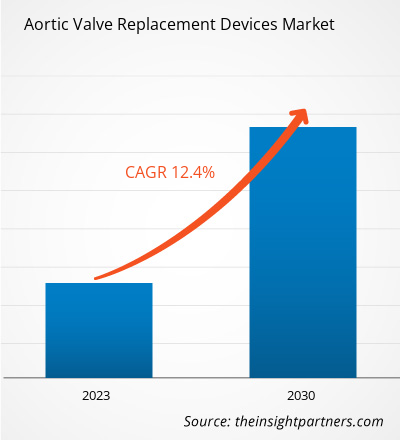

Der globale Markt für Aortenklappenersatzsysteme wird bis 2034 voraussichtlich ein Volumen von 19,49 Milliarden US-Dollar erreichen, gegenüber 7,69 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,89 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf minimalinvasive strukturelle Herzinterventionen, das steigende Bewusstsein der Verbraucher für die langfristigen Vorteile von Transkathetertherapien und eine deutliche Verlagerung hin zu spezialisierter Herzversorgung. Darüber hinaus dürfte der Markt von der zunehmenden Verbreitung von Herzklappenerkrankungen, dem Ausbau der Gesundheitsinfrastruktur in Schwellenländern und dem vermehrten Einsatz moderner Herzklappenprothesen in margenstarken chirurgischen Segmenten profitieren.

Marktanalyse für Aortenklappenersatzgeräte

Die Marktanalyse für Aortenklappenersatzsysteme zeigt einen branchenweiten Wandel hin zu prädiktiver Operationsplanung. Da Gesundheitssysteme der langfristigen hämodynamischen Leistung Priorität einräumen, deuten die Markttrends auf eine strategische Abkehr von Standardimplantaten hin zu bioprothetischen und nahtlosen Lösungen, die Krankenhausaufenthalte verkürzen. Strategische Chancen ergeben sich durch die Entwicklung von reexpandierbaren und repositionierbaren Klappenrahmen, die eine höhere Präzision bei Patienten mit komplexer Gefäßanatomie ermöglichen. Die Analyse stellt zudem fest, dass das Marktwachstum zunehmend mit der Harmonisierung globaler klinischer Leitlinien verknüpft ist, insbesondere jener, die TAVR bei jüngeren Patienten mit niedrigem Risiko befürworten. Die Wettbewerbsdifferenzierung basiert nun auf realen Daten (Real-World Evidence, RWE) zur zehnjährigen Klappenhaltbarkeit und dem Einsatz von Antikalzifizierungsbeschichtungen. Dies ermöglicht es Herstellern, in einem hart umkämpften Marktumfeld von Krankenhäusern einen höheren Preis zu rechtfertigen.

Marktübersicht für Aortenklappenersatzgeräte

Kardiovaskuläre Implantate haben sich von einfachen mechanischen Implantaten zu hochentwickelten biologischen und transkathetergestützten Lösungen weiterentwickelt. Der Markt umfasst nahtlose Herzklappen, mechanische Herzklappen der nächsten Generation und fortschrittliche Applikationssysteme. Globale Medizintechnikunternehmen und innovative Startups konkurrieren in diesem Markt und verwenden Materialien wie Kobalt-Chrom, Nitinol und Rinderperikard. Die steigende Nachfrage nach schonenderen Operationsverfahren bei gesundheitsbewussten älteren Bevölkerungsgruppen in Nordamerika und Europa hat die Popularität minimalinvasiver Chirurgie als Standardbehandlung erhöht. Nordamerika ist aufgrund seiner etablierten spezialisierten Herzzentren umsatzstärkster Markt, während der asiatisch-pazifische Raum bei Verfahrensinnovationen und deren Anwendung in Krankenhäusern Fortschritte erzielt. Der US-Markt ist nach wie vor der am weitesten entwickelte, gestützt durch eine etablierte Fitnesskultur und eine hohe Anzahl spezialisierter Herzzentren. Angetrieben von gesundheitsorientierten Millennials und der alternden Bevölkerung ist die Region umsatzstärkster Markt. Kontinuierliche Geschmacksinnovationen und die Integration von Superfoods befeuern den Wettbewerb, während die breite Verfügbarkeit funktioneller Snacks die Marktführerschaft sichert.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Aortenklappenersatzgeräte: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Aortenklappenersatzgeräte

Markttreiber:

- Überlegene klinische Ergebnisse und schnellere Genesung: Moderne Aortenklappen sind auf optimierte Hämodynamik und kleinere Operationswunden ausgelegt, was die Genesung für Patienten mit mehreren Begleiterkrankungen erleichtert. Dieser klinische Vorteil trägt zusammen mit dem wachsenden Interesse an einer interdisziplinären, herzkranke Versorgung zu ihrer zunehmenden Beliebtheit bei.

- Premiumisierung im Bereich der strukturellen Herzerkrankungen: Der Ausbau spezialisierter Herzklappenzentren und Hybrid-OPs hat die hohe Nachfrage nach fortschrittlichen Herzklappenimplantaten aufrechterhalten. Da Gesundheitssysteme auf hocheffiziente Technologien umsteigen, verzeichnen nahtlose und kathetergeeignete Herzklappen weiterhin stabile Absatzsteigerungen.

- Rasanter Ausbau von Diagnose- und Screeningprogrammen: Die verbesserte Erkennung von Aortenstenosen durch routinemäßige Echokardiographie hat traditionelle Hürden für eine frühzeitige Intervention beseitigt. Dies zeigt sich besonders deutlich in der schnellen Verbreitung von Implantaten für den Aortenklappenersatz in Regionen wie dem asiatisch-pazifischen Raum und Nordamerika.

Marktchancen:

- Ausweitung auf Patientengruppen mit niedrigem Risiko und jüngeren Patienten: Neben Patienten mit hohem Operationsrisiko bieten neue klinische Indikationen bedeutende Möglichkeiten bei der Behandlung jüngerer Patienten, die dauerhafte, lebenslange Herzklappenlösungen benötigen.

- Wachstum in aufstrebenden APAC-Korridoren: Die Bildung strategischer Partnerschaften zwischen westlichen Herstellern und asiatischen Gesundheitsdienstleistern kann den Zugang zu margenstarken Marktsegmenten in China und Indien erleichtern, wo die Nachfrage nach hochwertigen, lebensrettenden Medizinprodukten steigt.

- Diversifizierung hin zu Spezialzertifizierungen: Für Hersteller ergeben sich zunehmend Möglichkeiten, gezielt bestimmte Krankenhausnetzwerke durch Zertifizierungen für Nachhaltigkeit und ethische Beschaffung von biologischem Gewebe anzusprechen, wie die jüngsten erfolgreichen klinischen Expansionen auf dem nordamerikanischen Markt zeigen.

Marktbericht für Aortenklappenersatzgeräte: Segmentierungsanalyse

Der Marktanteil von Aortenklappenersatzsystemen wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Produkt:

- Nahtlose Herzklappe: Ein schnell wachsender Nischenmarkt, der dem globalen Trend zur Verkürzung der Operationszeit entspricht. Sie wird zunehmend von Chirurgen bevorzugt, die bei komplexen Eingriffen Wert auf Effizienz und kurze Abklemmzeiten legen.

- Mechanische Herzklappe: Der traditionelle Volumentreiber, insbesondere bei jüngeren Patienten und in bestimmten geografischen Regionen mit etablierten Nachsorgeprotokollen, aufgrund ihrer außergewöhnlichen Langzeitbeständigkeit und Kosteneffizienz.

Durch eine Operation:

- Minimalinvasive Chirurgie: Stellt den Hauptwachstumstreiber für den Markt dar und profitiert vom weltweiten Trend weg von traditionellen Sternotomien hin zu kleineren, patientenfreundlicheren Zugangspunkten.

- Offene Chirurgie: Bleibt ein grundlegendes Segment für komplexe Mehrklappenreparaturen und Fälle, in denen anatomische Gegebenheiten den Einsatz weniger invasiver Techniken verhindern.

Vom Endbenutzer:

- Krankenhäuser und Kliniken: Bleiben der wichtigste Kanal für Herzklappenimplantationen und profitieren von spezialisierten Operationsteams, modernen Bildgebungsabteilungen und umfassenden postoperativen Betreuungseinheiten.

- Ambulante Operationszentren: Der am schnellsten wachsende Kanal für weniger komplexe Fälle, da die Verfahrenstechniken immer standardisierter und die Genesungsprotokolle optimiert werden.

- Sonstige: Dazu gehören spezialisierte Forschungsinstitute und akademische medizinische Zentren, die sich auf klinische Studien und die Erprobung von Medizinprodukten der nächsten Generation konzentrieren.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht über Aortenklappenersatzgeräte – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 7,69 Milliarden US-Dollar |

| Marktgröße bis 2034 | 19,49 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 10,89 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nebenprodukt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für Aortenklappenersatzgeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Aortenklappenersatz wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Aortenklappenersatzgeräte nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von Premium-Medizinprodukten und Herzklappen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Aortenklappenersatz befindet sich im Wandel und entwickelt sich von einem Standardeingriff hin zu einem technologiegetriebenen interventionellen Bereich. Das Wachstum wird durch die zunehmende Verbreitung degenerativer Herzerkrankungen, die steigende Nachfrage nach minimalinvasiven Eingriffen und die Expansion des wachstumsstarken Transkatheter-Sektors angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Ein dominantes Segment, das durch hohe Gesundheitsausgaben und die frühzeitige Einführung bahnbrechender Medizintechnologien geprägt ist.

-

Wichtigste Einflussfaktoren:

- Steigende Verbraucherpräferenz für eine schnelle Genesung und minimalinvasive Operationsverfahren.

- Integration spezialisierter Herzklappenkliniken in die großen städtischen Krankenhausnetzwerke.

- Zunehmende Nutzung nahtloser Technologien neben traditionellen mechanischen und Gewebeklappen.

- Trends: Ausbau ambulanter chirurgischer Programme und erfolgreiche Einführung wertorientierter Versorgungsmodelle, um kostenbewusste Gesundheitssysteme anzusprechen.

Europa

- Marktanteil: Besitzt weltweit einen bedeutenden Marktanteil, der auf einer starken Tradition in der kardiovaskulären Forschung und standardisierten klinischen Leitlinien in Deutschland, Frankreich und Großbritannien basiert.

-

Wichtigste Einflussfaktoren:

- Hohe Inlandsnachfrage nach fortschrittlichen Gewebeklappen und nahtlosen Lösungen bei einer alternden Bevölkerung.

- Etablierte Erstattungsrahmen und strenge behördliche Aufsicht für medizinische Implantate.

- Starke staatliche Unterstützung für Innovationen in der Medizintechnik und der Herz-Kreislauf-Gesundheit.

- Trends: Ein strategischer Wandel hin zu mehr Langlebigkeit und hämodynamischer Leistungsfähigkeit. Zudem rücken Kostensenkungsstrategien verstärkt in den Fokus, um den Anforderungen der öffentlichen Gesundheitssysteme gerecht zu werden.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei große Investitionen in die Gesundheitsinfrastruktur den Haupttreiber für die Marktexpansion darstellen.

-

Wichtigste Einflussfaktoren:

- In China und Indien gibt es eine große Anzahl von Patienten, die moderne Behandlungsmethoden für rheumatische und degenerative Herzerkrankungen suchen.

- Staatlich geförderte Initiativen mit dem Ziel, den Zugang zu hochwertigen medizinischen Verfahren zu verbessern.

- Die rasche Urbanisierung führt zu einer Präferenz für fortschrittliche medizinische Eingriffe westlicher Art.

- Trends: Starke Abhängigkeit von kooperativen Krankenhausnetzwerken und B2B-Verträgen für High-End-Herzklappen, die in hochmodernen Herzzentren eingesetzt werden.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden spezialisierten Kardiologiesektor in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die klinische Überlegenheit moderner Herzklappen hinsichtlich des Langzeitüberlebens.

- Modernisierung öffentlicher und privater Krankenhäuser zur Durchführung komplexer Herzoperationen in städtischen Zentren.

- Zunehmendes Interesse an internationalen klinischen Standards in mittleren bis hohen Einkommensschichten.

- Trends: Wachstum von spezialisierten Herzkliniken und Einführung lokaler Produktionsinitiativen, um sich von teuren Importmarken abzugrenzen.

Naher Osten und Afrika

- Marktanteil: Wachstumsmarkt mit strategischen Investitionen in Medizintourismus und hochwertige Gesundheitseinrichtungen.

-

Wichtigste Einflussfaktoren:

- Traditionelle Orientierung an internationalen Gesundheitsstandards zum Aufbau lokaler Kapazitäten.

- Hohe Nachfrage nach langlebigen und leistungsstarken Herzklappen in regionalen Spezialkliniken.

- Strategische Investitionen in intelligente Krankenhäuser zur Verbesserung der lokalen Gesundheitsversorgung und zur Verringerung des Bedarfs an Behandlungen im Ausland.

- Trends: Implementierung moderner chirurgischer Robotik und Teleproctoring-Technologien zur Formalisierung des Marktes für Herzversorgung.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Edwards Lifesciences, Medtronic und Abbott. Regionale Spezialisten und Nischenanbieter wie LivaNova, Boston Scientific und Meril Life Sciences tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und funktionelles Branding positionieren moderne Herzklappen als überlegene klinische Alternativen, indem sie ihre hämodynamische Effizienz, ihre Anti-Kalzifizierungseigenschaften und ihre einfache Implantation hervorheben.

- Produkte für die Aortenklappe umfassen heute mehr als nur das Implantat selbst. Unternehmen bieten umfassende Operationssets, fortschrittliche Implantationssysteme und digitale Planungstools für Chirurgen an.

- Die Produzenten kontrollieren die gesamte Wertschöpfungskette, von der Beschaffung biologischen Gewebes und der chemischen Fixierung bis hin zur Präzisionsfertigung mechanischer Komponenten. Dieser Ansatz gewährleistet Qualität und Sicherheit und erfüllt strenge regulatorische Standards.

- Neue Fertigungstechnologien wie 3D-Druck und Laserschneiden tragen zur Herstellung hochwertiger Ventilrahmen und -segel bei, die in den anspruchsvollsten klinischen Anwendungen weltweit eingesetzt werden.

Chancen und strategische Schritte

- Kooperationen mit renommierten Krankenhausnetzwerken und spezialisierten Herzzentren sollen die stark steigende Nachfrage nach minimalinvasiven und nahtlosen Produkten auf den Märkten im asiatisch-pazifischen Raum und in Nordamerika bedienen.

- Durch die Einbeziehung patientenzentrierter Designprinzipien und langfristiger klinischer Registerdaten sollen wertorientierte Krankenhausverwalter und Chirurgen, die nach nachweislich guten Operationsergebnissen suchen, angesprochen werden.

Die wichtigsten Unternehmen, die auf dem Markt für Aortenklappenersatzgeräte tätig sind, sind:

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc

- JenaValve Technology Inc.

- Venus MedTech HangZhou Inc.

- Labcor Laboratorios Ltda

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen im Bereich Aortenklappenersatzgeräte

- Im Oktober 2025 gab Medtronic plc, der weltweit führende Medizintechnikkonzern, die Markteinführung der Avalus Ultra™ Bioprothese, seiner chirurgischen Aortenklappe der nächsten Generation, in Indien bekannt. Aufbauend auf der bewährten Avalus™ Plattform mit zehn Jahren klinischer Erfahrung, wurde die Avalus Ultra Klappe speziell für eine einfache Implantation entwickelt und bietet eine stabile, runde Basis sowie zuverlässige Leistung für zukünftige Reinterventionen mittels Transkatheter-Aortenklappenimplantation (TAV-in-SAV) zur Unterstützung des lebenslangen Patientenmanagements.

- Im Mai 2025 gab Edwards Lifesciences (NYSE: EW) bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihre Transkatheter-Aortenklappenersatz-Therapie (TAVR), die SAPIEN 3-Plattform, für Patienten mit schwerer Aortenstenose (AS) ohne Symptome zugelassen hat. Dies ist die erste FDA-Zulassung für TAVR bei asymptomatischen Patienten.

Marktbericht zu Aortenklappenersatzgeräten: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Aortenklappenersatzgeräte (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Aortenklappenersatzgeräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Markttrends für Aortenklappenersatzgeräte sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Aortenklappenersatzgeräte: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Aortenklappenersatzgeräte.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends