Croissance, tendances et prévisions du marché des dispositifs de remplacement de la valve aortique d'ici 2034

Marché des dispositifs de remplacement de la valve aortique : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par produit (valve sans suture et valve mécanique), chirurgie (chirurgie mini-invasive et chirurgie ouverte), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres) et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00002871

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 23, 2026

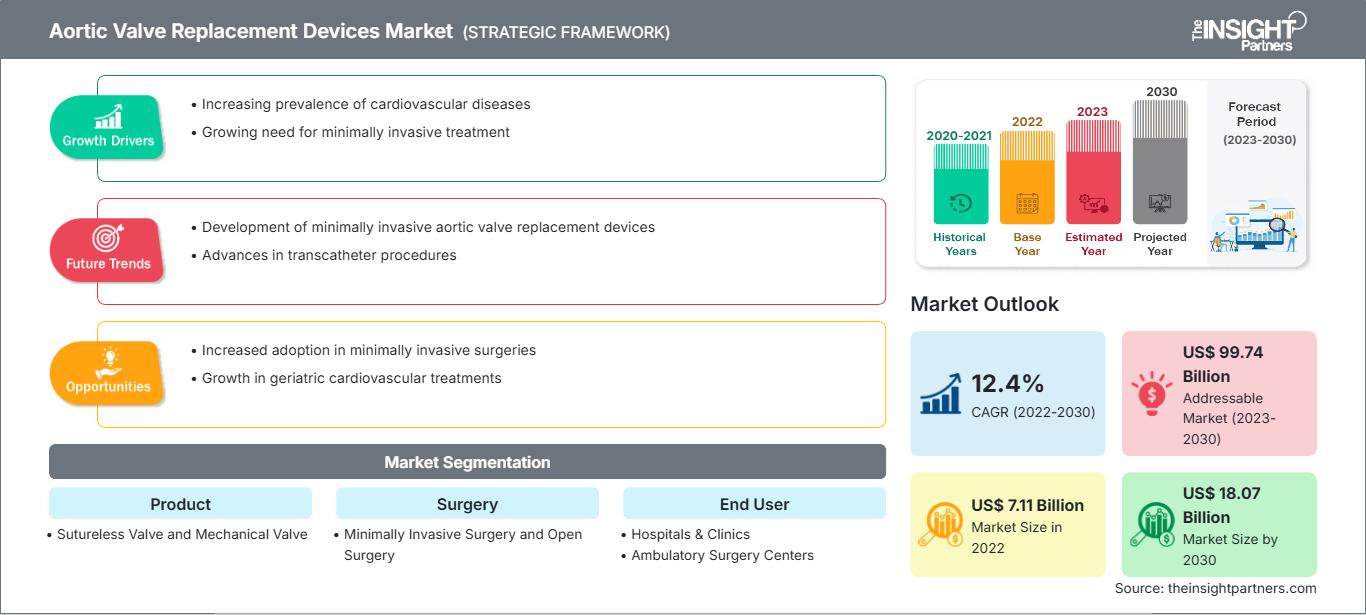

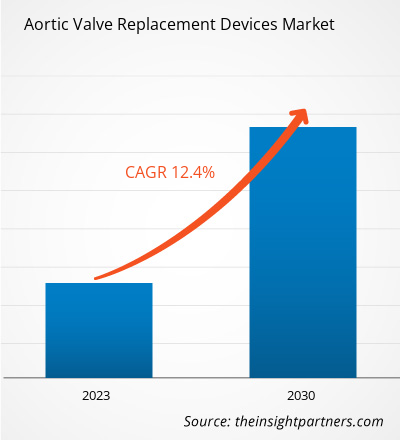

Le marché mondial des dispositifs de remplacement de la valve aortique devrait atteindre 19,49 milliards de dollars américains d'ici 2034, contre 7,69 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 10,89 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de croissance du marché incluent un intérêt mondial croissant pour les interventions cardiaques structurelles mini-invasives, une meilleure sensibilisation des consommateurs aux bénéfices à long terme des thérapies par cathéter et une évolution significative vers des soins cardiaques spécialisés. Par ailleurs, le marché devrait bénéficier de la prévalence croissante des valvulopathies, du développement des infrastructures de santé dans les économies émergentes et de l'intégration croissante des prothèses valvulaires de pointe dans les interventions chirurgicales à forte valeur ajoutée.

Analyse du marché des dispositifs de remplacement de la valve aortique

L'analyse du marché des dispositifs de remplacement valvulaire aortique révèle une évolution majeure du secteur vers une planification chirurgicale prédictive. Face à la priorité accordée par les systèmes de santé à la performance hémodynamique à long terme, les tendances du marché indiquent un abandon stratégique des implants mécaniques classiques au profit de solutions bioprothétiques et sans suture, réduisant ainsi la durée d'hospitalisation. Le développement de structures valvulaires réexpansibles et repositionnables offre des opportunités stratégiques, permettant une plus grande précision chez les patients présentant des anatomies vasculaires complexes. L'analyse souligne également que la croissance du marché est de plus en plus liée à l'harmonisation des recommandations cliniques internationales, notamment celles préconisant le TAVI chez les populations jeunes et à faible risque. La différenciation concurrentielle repose désormais sur les données probantes en vie réelle (DPR) relatives à la durabilité des valves sur dix ans et à la mise en œuvre de revêtements anti-calcification, permettant aux fabricants de justifier un prix plus élevé dans un contexte d'appels d'offres hospitaliers très concurrentiels.

Aperçu du marché des dispositifs de remplacement de la valve aortique

Les dispositifs cardiovasculaires ont évolué, passant d'implants mécaniques de base à des solutions biologiques et transcathéter hautement sophistiquées. Le marché comprend des valves sans suture, des valves mécaniques de nouvelle génération et des systèmes de pose avancés. Les multinationales du secteur des technologies médicales et les start-ups innovantes se disputent ce marché, utilisant des matériaux tels que le cobalt-chrome, le nitinol et le péricarde bovin. La demande croissante d'options chirurgicales moins invasives parmi les populations vieillissantes soucieuses de leur santé en Amérique du Nord et en Europe a contribué à populariser la chirurgie mini-invasive comme solution de bien-être courante. L'Amérique du Nord domine le marché en termes de chiffre d'affaires grâce à ses centres cardiaques spécialisés bien établis, tandis que la région Asie-Pacifique progresse en matière d'innovation procédurale et d'adoption hospitalière. Le marché américain demeure le plus développé, soutenu par une culture du fitness bien ancrée et un grand nombre de centres cardiaques spécialisés. Portée par les millennials soucieux de leur santé et le vieillissement de la population, la région est en tête en termes de chiffre d'affaires. L'innovation constante en matière de saveurs et l'intégration de super-aliments alimentent la concurrence, tandis que la large disponibilité de collations fonctionnelles stabilise la position dominante.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des dispositifs de remplacement de la valve aortique : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des dispositifs de remplacement de la valve aortique

Facteurs de marché :

- Résultats cliniques supérieurs et récupération plus rapide : les valves aortiques modernes sont conçues pour une hémodynamique optimisée et des incisions plus petites, ce qui facilite la récupération des patients présentant de multiples comorbidités. Cet avantage clinique, conjugué à l’intérêt croissant pour une prise en charge multidisciplinaire, explique leur popularité.

- Montée en gamme du segment des chirurgies cardiaques structurelles : le développement des cliniques spécialisées en valvulopathies et des salles d’opération hybrides a maintenu une forte demande en dispositifs valvulaires de pointe. À mesure que les systèmes de santé adoptent des technologies plus performantes, les valves sans suture et compatibles avec les interventions par cathétérisme continuent d’enregistrer une croissance stable de leur volume de ventes.

- Expansion rapide des programmes de diagnostic et de dépistage : L’amélioration du dépistage du rétrécissement aortique grâce à l’échocardiographie de routine a levé les obstacles traditionnels à une intervention précoce. Ceci est particulièrement visible dans l’adoption rapide des dispositifs de remplacement dans des régions comme l’Asie-Pacifique et l’Amérique du Nord.

Opportunités de marché :

- Extension aux groupes de patients à faible risque et plus jeunes : au-delà des candidats à la chirurgie à haut risque, de nouvelles indications cliniques offrent des opportunités importantes dans le traitement des patients plus jeunes qui nécessitent des solutions valvulaires durables à vie.

- Croissance dans les corridors émergents de la zone Asie-Pacifique : la mise en place de partenariats stratégiques entre les fabricants occidentaux et les prestataires de soins de santé asiatiques pourrait faciliter l’accès aux segments de marché à forte marge en Chine et en Inde, où la demande de dispositifs médicaux haut de gamme et vitaux est en hausse.

- Diversification vers des certifications spécialisées : Les producteurs ont de plus en plus d’opportunités de cibler des réseaux hospitaliers spécifiques grâce à des certifications en matière de durabilité et d’approvisionnement éthique des tissus biologiques, comme en témoignent les récentes expansions cliniques réussies sur le marché nord-américain.

Analyse de segmentation du rapport sur le marché des dispositifs de remplacement de la valve aortique

Le marché des dispositifs de remplacement de la valve aortique est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par produit :

- Valve sans suture : un créneau en pleine expansion qui s’inscrit dans la tendance mondiale à la réduction du temps opératoire. Elle est de plus en plus plébiscitée par les chirurgiens qui privilégient l’efficacité et la réduction du temps de clampage aortique lors d’interventions complexes.

- Valve mécanique : Le principal moteur de volume traditionnel, notamment chez les patients plus jeunes et dans certaines régions géographiques disposant de protocoles de suivi établis, en raison de son exceptionnelle durabilité à long terme et de son rapport coût-efficacité.

Par intervention chirurgicale :

- Chirurgie mini-invasive : Elle représente le principal moteur de croissance du marché, bénéficiant de l’évolution mondiale qui abandonne les sternotomies traditionnelles au profit de points d’accès plus petits et plus adaptés aux patients.

- Chirurgie ouverte : Elle demeure un segment fondamental pour les réparations complexes de plusieurs valves et les cas où les contraintes anatomiques empêchent l’utilisation de techniques moins invasives.

Par l'utilisateur final :

- Hôpitaux et cliniques : Ils demeurent le principal canal pour les implantations valvulaires, bénéficiant d’équipes chirurgicales spécialisées, de salles d’imagerie de pointe et d’unités de soins postopératoires complètes.

- Centres de chirurgie ambulatoire : le canal qui connaît la croissance la plus rapide pour les cas les moins complexes, à mesure que les techniques opératoires se standardisent et que les protocoles de rétablissement se rationalisent.

- Autres : Inclut les instituts de recherche spécialisés et les centres médicaux universitaires axés sur les essais cliniques et les tests de dispositifs de nouvelle génération.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des dispositifs de remplacement de la valve aortique

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 7,69 milliards de dollars américains |

| Taille du marché d'ici 2034 | 19,49 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 10,89% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Sous-produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de remplacement de la valve aortique : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de remplacement de la valve aortique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Analyse des parts de marché des dispositifs de remplacement de la valve aortique par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fabricants de dispositifs médicaux haut de gamme et de valves pour se développer.

Le marché des dispositifs de remplacement valvulaire aortique connaît une transformation majeure, passant d'une intervention chirurgicale classique à un domaine interventionnel axé sur la technologie. Cette croissance est alimentée par la prévalence croissante des maladies cardiaques dégénératives, la forte demande en chirurgie mini-invasive et l'expansion du secteur en forte croissance des interventions transcathéter. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment dominant, porté par des dépenses de santé élevées et l'adoption précoce de technologies médicales de pointe.

-

Facteurs clés :

- Préférence croissante des consommateurs pour une récupération rapide et des interventions chirurgicales minimalement invasives.

- Intégration généralisée des cliniques spécialisées dans les valves cardiaques au sein des grands réseaux hospitaliers métropolitains.

- Adoption accrue des technologies sans suture parallèlement aux valves mécaniques et tissulaires traditionnelles.

- Tendances : Développement des programmes de chirurgie ambulatoire et adoption réussie de modèles de soins axés sur la valeur pour séduire les systèmes de santé soucieux des coûts.

Europe

- Part de marché : Détient une part de marché substantielle à l'échelle mondiale, grâce à un solide héritage dans la recherche cardiovasculaire et à des directives cliniques standardisées en Allemagne, en France et au Royaume-Uni.

-

Facteurs clés :

- Forte demande intérieure de valves tissulaires avancées et de solutions sans suture au sein d'une population vieillissante.

- Des cadres de remboursement établis et une surveillance réglementaire stricte des implants médicaux.

- Un soutien gouvernemental solide à l'innovation dans les technologies médicales et la santé cardiovasculaire.

- Tendances : Un changement stratégique s’opère, privilégiant la durabilité et les performances hémodynamiques. On observe également une attention accrue portée aux stratégies de maîtrise des coûts afin de répondre aux exigences des systèmes de santé publique.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, grâce notamment aux investissements importants dans les infrastructures de santé qui constituent le principal moteur de l'expansion du marché.

-

Facteurs clés :

- Un nombre considérable de patients en Chine et en Inde recherchent des traitements modernes pour les maladies cardiaques rhumatismales et dégénératives.

- Initiatives soutenues par le gouvernement et axées sur l'amélioration de l'accès aux interventions médicales à forte valeur ajoutée.

- L'urbanisation rapide engendre une préférence pour les interventions médicales de pointe de type occidental.

- Tendances : Forte dépendance aux réseaux hospitaliers collaboratifs et aux contrats B2B pour les valves cardiaques haut de gamme utilisées dans les centres cardiaques de pointe.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur cardiaque spécialisé en pleine croissance dans des pays comme le Brésil et le Chili.

-

Facteurs clés :

- Prise de conscience croissante de la supériorité clinique des valves cardiaques modernes pour la survie à long terme.

- Modernisation des hôpitaux publics et privés pour assurer la réalisation d'interventions chirurgicales cardiaques complexes dans les centres urbains.

- Intérêt croissant pour les normes cliniques internationales parmi les segments à revenus moyens et élevés.

- Tendances : Développement des cliniques cardiaques spécialisées et mise en place d'initiatives de production locale pour se différencier des marques importées onéreuses.

Moyen-Orient et Afrique

- Part de marché : Marché en développement grâce à des investissements stratégiques dans le tourisme médical et les établissements de soins de santé haut de gamme.

-

Facteurs clés :

- Recours traditionnel aux normes internationales en matière de soins de santé pour développer les capacités locales.

- Forte demande de valves durables et performantes dans les hôpitaux spécialisés régionaux.

- Investissements stratégiques dans les hôpitaux intelligents pour améliorer les résultats sanitaires locaux et réduire le besoin de traitements à l'étranger.

- Tendances : Mise en œuvre de la robotique chirurgicale moderne et des technologies de télésurveillance pour formaliser le marché des soins cardiaques.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels qu'Edwards Lifesciences, Medtronic et Abbott. Des spécialistes régionaux et des acteurs de niche comme LivaNova, Boston Scientific et Meril Life Sciences contribuent également à un marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- La montée en gamme et le positionnement fonctionnel des valves cardiaques modernes les présentent comme des alternatives cliniques supérieures en mettant l'accent sur leur efficacité hémodynamique, leurs propriétés anti-calcification et leur facilité d'implantation.

- Les produits pour valve aortique comprennent désormais bien plus que le simple implant. Les fabricants proposent des kits opératoires complets, des systèmes de pose avancés et des outils de planification numérique pour les chirurgiens.

- Les producteurs maîtrisent l'intégralité de la chaîne de valeur, depuis l'approvisionnement en tissus biologiques et la fixation chimique jusqu'à la fabrication de précision des composants mécaniques. Cette approche garantit la qualité et la sécurité, et répond aux normes réglementaires les plus strictes.

- Les nouvelles technologies de fabrication, comme l'impression 3D et la découpe laser, contribuent à la création de cadres et de feuillets de valves de haute qualité utilisés dans les applications cliniques les plus exigeantes au monde.

Opportunités et initiatives stratégiques

- Établissez des partenariats avec des réseaux hospitaliers haut de gamme et des centres cardiaques spécialisés afin de tirer profit de la demande croissante de produits mini-invasifs et sans suture sur les marchés Asie-Pacifique et Amérique du Nord.

- Intégrer une conception centrée sur le patient et des données de registres cliniques à long terme pour séduire les administrateurs hospitaliers et les chirurgiens soucieux de la valeur et recherchant des résultats chirurgicaux éprouvés.

Les principales entreprises opérant sur le marché des dispositifs de remplacement de la valve aortique sont :

- Laboratoires Abbott

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc

- JenaValve Technology Inc.

- Venus MedTech Hangzhou Inc.

- Labcor Laboratorios Ltda

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des dispositifs de remplacement de la valve aortique

- En octobre 2025, Medtronic plc, leader mondial des technologies médicales, a annoncé le lancement en Inde de la bioprothèse valvulaire Avalus Ultra™, sa valve cardiaque chirurgicale aortique de nouvelle génération. S'appuyant sur la plateforme Avalus™ et ses dix années d'expérience clinique, la valve Avalus Ultra a été spécialement conçue pour une implantation aisée et offre une base circulaire durable ainsi que des performances fiables pour les futures réinterventions par voie transcathéter (TAV-in-SAV), assurant ainsi une prise en charge optimale du patient tout au long de sa vie.

- En mai 2025, Edwards Lifesciences (NYSE : EW) a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé sa thérapie de remplacement de valve aortique par voie transcathéter (TAVR), la plateforme SAPIEN 3, pour les patients atteints de sténose aortique sévère (SA) sans symptômes, marquant la première approbation de la FDA pour le TAVR chez les patients asymptomatiques.

Rapport sur le marché des dispositifs de remplacement de la valve aortique : contenu et livrables

Le rapport « Taille et prévisions du marché des dispositifs de remplacement de la valve aortique (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des dispositifs de remplacement de la valve aortique aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des dispositifs de remplacement de la valve aortique, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des dispositifs de remplacement de la valve aortique : principales tendances, cadre mondial et régional, acteurs majeurs, réglementations et évolutions récentes.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des dispositifs de remplacement de la valve aortique.

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires