Crescita, tendenze e previsioni del mercato dei dispositivi per la sostituzione della valvola aortica entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei dispositivi per la sostituzione della valvola aortica (2021-2034), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto (valvola senza suture e valvola meccanica), intervento chirurgico (chirurgia mininvasiva e chirurgia a cielo aperto), utente finale (ospedali e cliniche, centri di chirurgia ambulatoriale e altri) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00002871

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

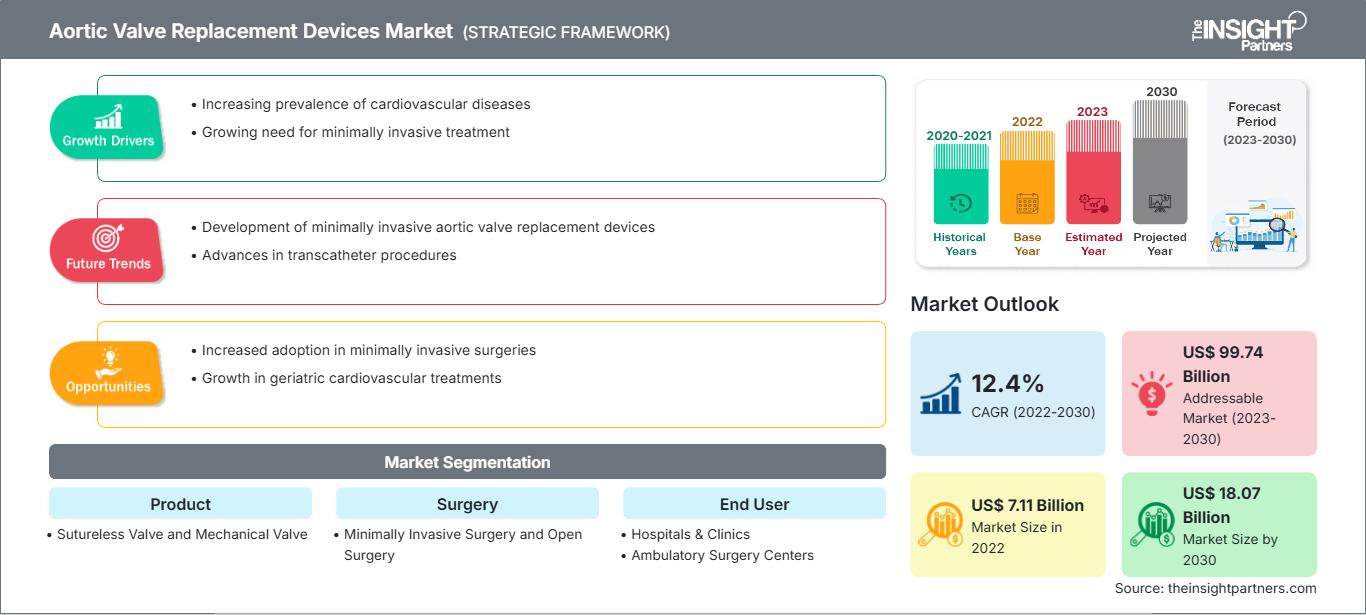

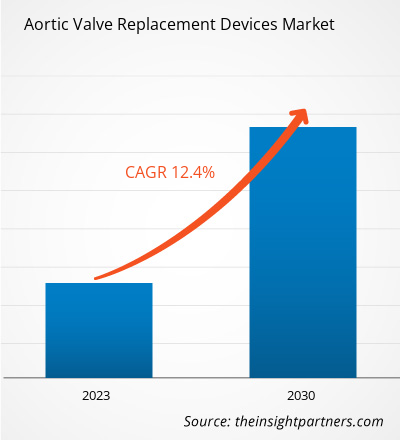

Si prevede che il mercato globale dei dispositivi per la sostituzione della valvola aortica raggiungerà un valore di 19,49 miliardi di dollari entro il 2034, rispetto ai 7,69 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 10,89% nel periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono una crescente attenzione globale verso gli interventi cardiaci strutturali minimamente invasivi, una maggiore consapevolezza da parte dei consumatori circa i benefici a lungo termine delle terapie transcatetere e un significativo spostamento verso cure cardiache specializzate. Inoltre, si prevede che il mercato beneficerà della crescente prevalenza delle malattie valvolari cardiache, dell'espansione delle infrastrutture sanitarie nelle economie emergenti e della crescente inclusione di valvole protesiche avanzate nei segmenti chirurgici ad alto valore aggiunto.

Analisi di mercato dei dispositivi per la sostituzione della valvola aortica

L'analisi del mercato dei dispositivi per la sostituzione della valvola aortica rivela una svolta a livello di settore verso la pianificazione chirurgica predittiva. Poiché i sistemi sanitari danno priorità alle prestazioni emodinamiche a lungo termine, le tendenze di mercato indicano un passaggio strategico dagli impianti meccanici standard a soluzioni bioprotesiche e senza suture che riducono la durata della degenza ospedaliera. Si stanno aprendo opportunità strategiche nello sviluppo di telai valvolari riespandibili e riposizionabili, che consentono una maggiore precisione nei pazienti con anatomie vascolari complesse. L'analisi rileva inoltre che l'espansione del mercato è sempre più legata all'armonizzazione delle linee guida cliniche globali, in particolare quelle a supporto della TAVR in popolazioni più giovani e a basso rischio. La differenziazione competitiva si basa ora su dati di real-world evidence (RWE) che monitorano la durata della valvola a dieci anni e sull'implementazione di rivestimenti anti-calcificazione, consentendo ai produttori di giustificare un prezzo più elevato in contesti di gara ospedaliera altamente competitivi.

Panoramica del mercato dei dispositivi per la sostituzione della valvola aortica

I dispositivi cardiovascolari si sono evoluti da semplici impianti meccanici a soluzioni biologiche e transcatetere altamente sofisticate. Il mercato comprende valvole senza suture, valvole meccaniche di nuova generazione e sistemi di rilascio avanzati. Sia le aziende globali di tecnologia medica che le startup innovative competono in questo mercato, utilizzando materiali come cobalto-cromo, nitinolo e pericardio bovino. La crescente domanda di opzioni chirurgiche meno traumatiche tra le popolazioni anziane attente alla salute in Nord America ed Europa ha aumentato la popolarità della chirurgia mininvasiva come soluzione standard per il benessere. Il Nord America è leader in termini di fatturato grazie ai suoi consolidati centri cardiologici specializzati, mentre l'Asia-Pacifico sta progredendo nell'innovazione procedurale e nell'adozione da parte degli ospedali. Il mercato statunitense rimane il più sviluppato, supportato da una consolidata cultura del fitness e da un elevato numero di centri cardiologici specializzati. Spinta dai millennial attenti alla salute e dall'invecchiamento demografico, la regione è leader in termini di fatturato. La continua innovazione nel gusto e l'inclusione di superfood alimentano la concorrenza, mentre l'ampia disponibilità di snack funzionali stabilizza il dominio.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei dispositivi per la sostituzione della valvola aortica: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei dispositivi per la sostituzione della valvola aortica

Fattori trainanti del mercato:

- Risultati clinici superiori e recupero più rapido: le moderne valvole aortiche sono progettate per un'emodinamica ottimizzata e per incisioni più piccole, il che facilita il recupero dei pazienti con comorbilità multiple. Questo vantaggio clinico, insieme al crescente interesse per le cure multidisciplinari gestite da un team cardiologico, ne sta determinando la diffusione.

- Premiumizzazione della categoria delle valvole cardiache strutturali: l'espansione delle cliniche specializzate in valvole e delle sale operatorie ibride ha mantenuto elevata la domanda di valvole avanzate. Con il passaggio dei sistemi sanitari a tecnologie ad alta efficienza, le valvole senza sutura e quelle transcatetere continuano a registrare una crescita stabile dei volumi.

- Rapida espansione dei programmi di diagnosi e screening: il miglioramento dell'individuazione della stenosi aortica tramite ecocardiografia di routine ha eliminato le barriere tradizionali all'intervento precoce. Ciò è particolarmente evidente nella rapida adozione di dispositivi sostitutivi in regioni come l'Asia-Pacifico e il Nord America.

Opportunità di mercato:

- Espansione nei gruppi di pazienti a basso rischio e più giovani: oltre ai candidati chirurgici ad alto rischio, le nuove indicazioni cliniche offrono significative opportunità nel trattamento di pazienti più giovani che necessitano di soluzioni valvolari durature e a vita.

- Crescita nei corridoi emergenti dell'area Asia-Pacifico: la creazione di partnership strategiche tra produttori occidentali e fornitori di servizi sanitari asiatici potrebbe facilitare l'accesso a segmenti di mercato ad alto margine in Cina e India, dove la domanda di dispositivi medici salvavita di alta qualità è in aumento.

- Diversificazione verso certificazioni specialistiche: per i produttori si sta aprendo una crescente opportunità di rivolgersi a specifiche reti ospedaliere attraverso certificazioni di sostenibilità e approvvigionamento etico di tessuti biologici, come dimostrato dalle recenti espansioni cliniche di successo nel mercato nordamericano.

Analisi di segmentazione del mercato dei dispositivi per la sostituzione della valvola aortica

La quota di mercato dei dispositivi per la sostituzione della valvola aortica viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per prodotto:

- Valvola senza suture: un settore in rapida crescita, in linea con le tendenze globali volte a ridurre i tempi chirurgici. È sempre più apprezzata dai chirurghi che privilegiano l'efficienza e la riduzione dei tempi di clampaggio aortico durante interventi complessi.

- Valvola meccanica: rappresenta il principale fattore di volume di utilizzo, in particolare tra i pazienti più giovani e in specifiche regioni geografiche con protocolli di follow-up consolidati, grazie alla sua eccezionale durata nel tempo e al suo rapporto costo-efficacia.

Tramite intervento chirurgico:

- Chirurgia mininvasiva: rappresenta il principale motore di crescita del mercato, beneficiando del passaggio globale dalle sternotomie tradizionali a punti di accesso più piccoli e meno invasivi per il paziente.

- Chirurgia a cielo aperto: rimane un segmento fondamentale per le riparazioni complesse di più valvole e per i casi in cui i vincoli anatomici impediscono l'utilizzo di tecniche meno invasive.

Da parte dell'utente finale:

- Ospedali e cliniche: rimangono il canale principale per gli impianti valvolari, beneficiando di équipe chirurgiche specializzate, sale di diagnostica per immagini all'avanguardia e unità di assistenza post-operatoria complete.

- Centri di chirurgia ambulatoriale: il canale in più rapida crescita per i casi meno complessi, grazie alla standardizzazione delle tecniche procedurali e alla semplificazione dei protocolli di recupero.

- Altri: include istituti di ricerca specializzati e centri medici accademici focalizzati su sperimentazioni cliniche e test di dispositivi di nuova generazione.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato dei dispositivi per la sostituzione della valvola aortica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 7,69 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 19,49 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 10,89% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei dispositivi per la sostituzione della valvola aortica: comprenderne l'impatto sulle dinamiche di business

Il mercato dei dispositivi per la sostituzione della valvola aortica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei dispositivi per la sostituzione della valvola aortica per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità di espansione per i produttori di dispositivi medici di alta gamma e di valvole.

Il mercato dei dispositivi per la sostituzione della valvola aortica sta attraversando una profonda trasformazione, passando da una procedura chirurgica tradizionale a un campo interventistico guidato dalla tecnologia. La crescita è trainata dalla crescente prevalenza delle malattie cardiache degenerative, dall'aumento della domanda di chirurgia mininvasiva e dall'espansione del settore transcatetere, in forte crescita. Di seguito una sintesi delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un segmento dominante, trainato dall'elevata spesa sanitaria e dalla rapida adozione di tecnologie mediche innovative.

-

Fattori chiave:

- Crescente preferenza dei consumatori per un recupero rapido e per interventi chirurgici minimamente invasivi.

- Integrazione di cliniche specializzate per le valvole cardiache nelle principali reti ospedaliere metropolitane.

- Aumento dell'adozione di tecnologie senza sutura, in aggiunta alle tradizionali valvole meccaniche e tissutali.

- Tendenze: Ampliamento dei programmi di chirurgia ambulatoriale e adozione con successo di modelli di assistenza basati sul valore per attrarre sistemi sanitari attenti ai costi.

Europa

- Quota di mercato: Detiene una quota considerevole a livello globale, grazie a una solida tradizione nella ricerca cardiovascolare e a linee guida cliniche standardizzate in Germania, Francia e Regno Unito.

-

Fattori chiave:

- Elevata domanda interna di valvole tissutali avanzate e soluzioni senza suture in una popolazione che invecchia.

- Sono stati definiti sistemi di rimborso e vige una rigorosa supervisione normativa per gli impianti medici.

- Un solido sostegno governativo all'innovazione nel settore delle tecnologie mediche e della salute cardiovascolare.

- Tendenze: Si osserva un cambiamento strategico verso la priorità data alla durabilità e alle prestazioni emodinamiche. Si registra inoltre una crescente attenzione alle strategie di contenimento dei costi per soddisfare le esigenze dei sistemi sanitari pubblici.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con importanti investimenti nelle infrastrutture sanitarie che rappresentano il principale motore dell'espansione del mercato.

-

Fattori chiave:

- In Cina e in India esiste un'enorme base di pazienti alla ricerca di trattamenti moderni per le malattie cardiache reumatiche e degenerative.

- Iniziative sostenute dal governo e incentrate sul miglioramento dell'accesso a procedure mediche di alto valore.

- La rapida urbanizzazione ha portato a una preferenza per interventi medici avanzati di stampo occidentale.

- Tendenze: Forte dipendenza da reti ospedaliere collaborative e contratti B2B per valvole cardiache di alta gamma utilizzate in centri cardiologici all'avanguardia.

America meridionale e centrale

- Quota di mercato: Mercato emergente con un settore cardiologico specializzato in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza della superiorità clinica delle moderne valvole cardiache in termini di sopravvivenza a lungo termine.

- Ammodernamento degli ospedali pubblici e privati per garantire interventi di cardiochirurgia complessi nei centri urbani.

- Crescente interesse per gli standard clinici internazionali tra i segmenti di reddito medio-alti.

- Tendenze: Crescita degli ospedali cardiologici di nicchia e introduzione di iniziative di produzione locale per differenziarsi dai costosi marchi importati.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con investimenti strategici nel turismo medico e in strutture sanitarie di alto livello.

-

Fattori chiave:

- Tradizionalmente, ci si affida agli standard sanitari internazionali per sviluppare le capacità locali.

- Elevata domanda di valvole durevoli e ad alte prestazioni negli ospedali regionali specializzati.

- Investimenti strategici negli ospedali intelligenti (Smart Hospitals) per migliorare i risultati sanitari a livello locale e ridurre la necessità di cure all'estero.

- Tendenze: Implementazione di moderne tecnologie di robotica chirurgica e di tele-proctoring per formalizzare il mercato della cardiologia.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Edwards Lifesciences, Medtronic e Abbott. Anche specialisti regionali e operatori di nicchia come LivaNova, Boston Scientific e Meril Life Sciences contribuiscono a un panorama di mercato diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- La strategia di posizionamento premium e il branding funzionale pongono le moderne valvole cardiache come alternative cliniche superiori, enfatizzando la loro efficienza emodinamica, le proprietà anti-calcificazione e la facilità di impianto.

- Oggi i prodotti per la valvola aortica includono molto più del semplice impianto. Le aziende offrono kit procedurali completi, sistemi di rilascio avanzati e strumenti di pianificazione digitale per i chirurghi.

- I produttori gestiscono l'intera catena del valore, dall'approvvigionamento dei tessuti biologici e dalla fissazione chimica fino all'ingegneria di precisione dei componenti meccanici. Questo approccio garantisce qualità, sicurezza e il rispetto di rigorosi standard normativi.

- Le nuove tecnologie di produzione, come la stampa 3D e il taglio laser, contribuiscono a creare telai e lembi valvolari di alta qualità, utilizzati nelle applicazioni cliniche più esigenti a livello mondiale.

Opportunità e mosse strategiche

- Collaborare con reti ospedaliere di alto livello e centri cardiologici specializzati per sfruttare la crescente domanda di prodotti minimamente invasivi e senza suture nei mercati dell'Asia-Pacifico e del Nord America.

- Integrare un approccio di progettazione incentrato sul paziente e dati di registro clinico a lungo termine per risultare attraenti agli amministratori ospedalieri e ai chirurghi orientati al valore e alla ricerca di risultati chirurgici comprovati.

Le principali aziende operanti nel mercato dei dispositivi per la sostituzione della valvola aortica sono:

- Laboratori Abbott

- Medtronic Plc

- Boston Scientific Corp

- LiveNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc.

- JenaValve Technology Inc.

- Venus MedTech Hangzhou Inc.

- Labcor Laboratorios Ltda

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato dei dispositivi per la sostituzione della valvola aortica.

- Nell'ottobre 2025, Medtronic plc, leader mondiale nella tecnologia medica, ha annunciato il lancio in India della bioprotesi valvolare Avalus Ultra™, la sua valvola aortica chirurgica di nuova generazione. Basandosi sulla solida piattaforma Avalus™ e su 10 anni di esperienza clinica, la valvola Avalus Ultra è stata specificamente progettata per offrire facilità d'uso durante l'impianto e fornire una base circolare resistente e prestazioni affidabili per futuri reinterventi di sostituzione valvolare aortica transcatetere in valvola aortica chirurgica (TAV-in-SAV), a supporto della gestione a vita del paziente.

- Nel maggio 2025, Edwards Lifesciences (NYSE: EW) ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato la sua terapia di sostituzione valvolare aortica transcatetere (TAVR), la piattaforma SAPIEN 3, per pazienti con stenosi aortica (SA) grave asintomatica, segnando la prima approvazione della FDA per la TAVR in pazienti asintomatici.

Copertura e risultati del rapporto di mercato sui dispositivi per la sostituzione della valvola aortica.

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi per la sostituzione della valvola aortica (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi di sostituzione della valvola aortica a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi per la sostituzione della valvola aortica, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei dispositivi per la sostituzione della valvola aortica, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato dei dispositivi per la sostituzione della valvola aortica.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi per la sostituzione della valvola aortica

Ottieni un campione gratuito per - Mercato dei dispositivi per la sostituzione della valvola aortica