Wachstum, Marktanteil und Trends des Marktes für künstliche Intelligenz bis 2034

Marktgröße und Prognose für künstliche Intelligenz (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumspotenzialanalyse – nach Komponenten (Software, Hardware und Dienstleistungen), Bereitstellung (Cloud und On-Premises), Unternehmensgröße (Großunternehmen und KMU), Branchen (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen, Fertigung, Einzelhandel und E-Commerce, Automobilindustrie und Sonstige) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00008424

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 298

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 18, 2026

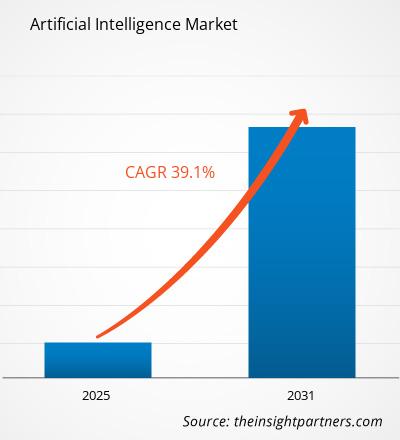

Es wird erwartet, dass der Markt für künstliche Intelligenz bis 2034 ein Volumen von 5.029,92 Milliarden US-Dollar erreichen wird, gegenüber 248,93 Milliarden US-Dollar im Jahr 2025. Für den Zeitraum 2026–2034 wird ein durchschnittliches jährliches Wachstum von 40,5 % prognostiziert.

Analyse des Marktes für künstliche Intelligenz

Das Wachstum des globalen Marktes für künstliche Intelligenz (KI) ist auf die rasante digitale Transformation, wachsende Datenökosysteme und den Bedarf an Automatisierung und intelligenter Entscheidungsfindung in verschiedenen Branchen zurückzuführen. Unternehmen integrieren KI-Technologien, um die betriebliche Effizienz zu steigern, Betriebskosten zu senken und Wettbewerbsvorteile durch prädiktive Erkenntnisse und Echtzeitanalysen zu erzielen. Zu den wichtigsten Wachstumstreibern zählen Fortschritte bei Algorithmen des maschinellen Lernens, der Verarbeitung natürlicher Sprache (NLP), Computer Vision und generativen KI-Modellen. Der Aufstieg großer Sprachmodelle (LLMs), multimodaler KI-Systeme und domänenspezifischer KI-Lösungen hat die Akzeptanz in Unternehmen der Informationstechnologie, des Gesundheitswesens, des Bankwesens, der Finanzdienstleistungen und Versicherungen (BFSI), des Einzelhandels, der Fertigungsindustrie, der Medien und der Telekommunikation erhöht.

Marktübersicht Künstliche Intelligenz

Künstliche Intelligenz (KI) ist eine bedeutende technologische Revolution, die Geschäftsprozesse, Abläufe und Kundenerlebnisse grundlegend verändert. KI-Systeme können Inhalte wie Texte, Bilder, Audio- und Videodateien generieren und redundante sowie repetitive Aufgaben automatisieren. Darüber hinaus gewinnen sie wertvolle Erkenntnisse aus großen und komplexen Datensätzen. Durch den Einsatz fortschrittlicher neuronaler Netze und multimodaler Lernarchitekturen ermöglichen KI-Lösungen Unternehmen, Arbeitsabläufe zu optimieren, die Produktivität zu steigern und personalisierte Nutzererlebnisse in großem Umfang bereitzustellen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für künstliche Intelligenz: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich der künstlichen Intelligenz

Markttreiber:

- Zunehmende Verbreitung in verschiedenen Branchen: Künstliche Intelligenz (KI) findet Anwendung im Gesundheitswesen, im Einzelhandel, im E-Commerce und in der Fertigung. Diese Branchen nutzen KI-Technologie, um wiederkehrende Aufgaben zu automatisieren, die Genauigkeit zu erhöhen und die Arbeitsabläufe zu beschleunigen.

- Staatliche Initiativen und Investitionen zur Förderung der KI-Einführung: Technologie- und Beratungsunternehmen wie Accenture Plc, Contents SpA, Aleph Alpha GmbH und Mistral AI investieren in KI-Technologien. Im Juni 2023 kündigte Accenture Plc eine Investition von 3 Milliarden US-Dollar an, um die Entwicklung KI-basierter Lösungen zu beschleunigen.

- Steigende Nachfrage nach multimodaler KI: Multimodale KI zählt weltweit zu den beliebtesten KI-Tools in Unternehmen. Sie nutzt Algorithmen des maschinellen Lernens für verschiedene Datentypen wie Sprache, Bilder, Video, Audio, Text und traditionelle numerische Datensätze.

Marktchancen:

- Stark steigende Nachfrage nach generativer KI: Generative KI ermöglicht es Unternehmen, effizienter zu arbeiten und ihren Wettbewerbern einen Schritt voraus zu sein.

- Zunehmende Bedeutung von ethischer KI: Da KI branchenübergreifend in die Geschäftsprozesse integriert wird, entwickelt sich der Fokus auf ethische KI zu einer entscheidenden Notwendigkeit.

- Ausweitung der KI-Integration in Edge-Computing- und branchenspezifische Anwendungen: Die zunehmende Integration von KI in die Edge-Computing-Infrastruktur bietet dem globalen Markt für künstliche Intelligenz ein erhebliches Wachstumspotenzial.

Marktbericht Künstliche Intelligenz: Segmentierungsanalyse

Der Markt für künstliche Intelligenz ist in verschiedene Segmente unterteilt, um einen besseren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu ermöglichen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Komponente:

- Software: KI-Software umfasst Plattformen, Algorithmen und Anwendungen, die Datenverarbeitung, maschinelles Lernen, Analysen und intelligente Automatisierung in Unternehmenssystemen ermöglichen.

- Hardware: Die KI-Hardware umfasst Hochleistungsprozessoren, GPUs, Edge-Geräte und spezialisierte Beschleuniger, die die für das Modelltraining und die Inferenz erforderlichen rechenintensiven Arbeitslasten unterstützen.

- Dienstleistungen: KI-Dienstleistungen umfassen Beratung, Integration, Bereitstellung, Wartung und Managed Services, die Organisationen bei der Konzeption, Implementierung und Optimierung von KI-Lösungen unterstützen.

Nach Einsatzart:

- Cloud: Der Einsatz in der Cloud ermöglicht einen skalierbaren und kosteneffizienten Zugriff auf KI-Funktionen über eine entfernte Infrastruktur und unterstützt so die schnelle Entwicklung und Bereitstellung von Modellen sowie Echtzeitanalysen.

- On-Premises: Die Bereitstellung vor Ort bietet Unternehmen mehr Kontrolle, Sicherheit und Compliance, indem die KI-Infrastruktur in internen Rechenzentren gehostet wird.

Nach Unternehmensgröße:

- Großunternehmen

- KMU

Nach Branchen:

- IT und Telekommunikation

- BFSI, Gesundheitswesen

- Herstellung

- Einzelhandel und E-Commerce

- Automobil

- Andere

Jeder Sektor hat spezifische KI-Anforderungen. Die KI unterstützt Designoptimierung, Simulation und vorausschauende Wartung.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu künstlicher Intelligenz

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 248,93 Milliarden US-Dollar |

| Marktgröße bis 2034 | 5.029,92 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 40,5 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der künstlichen Intelligenz: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Künstliche Intelligenz wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für künstliche Intelligenz nach Regionen

Der Markt für künstliche Intelligenz im asiatisch-pazifischen Raum verzeichnet das schnellste Wachstum, angetrieben durch die rasante digitale Transformation in Ländern wie China, Indien und Japan, die zunehmende Nutzung von KI in Unternehmen, die wachsende Nachfrage nach Automatisierung und datengestützter Entscheidungsfindung, den weit verbreiteten Einsatz von Cloud-Infrastrukturen sowie unterstützende Regierungsinitiativen zur Förderung von KI-Innovationen und der Technologieakzeptanz.

Nachfolgend eine Zusammenfassung der Marktanteile und Trends nach Regionen:

- Nordamerika: Dominiert den globalen Markt für künstliche Intelligenz, unterstützt durch eine starke Akzeptanz in Unternehmen, eine hohe Konzentration führender KI-Technologieanbieter, eine fortschrittliche Cloud- und Dateninfrastruktur sowie nachhaltige Investitionen in KI-Forschung, Innovation und Risikokapital.

- Europa: Verfügt über einen beträchtlichen Marktanteil, der durch die weitverbreitete Integration von KI in Industrie und Dienstleistung, starke regulatorische Rahmenbedingungen mit Schwerpunkt auf ethischer und verantwortungsvoller KI sowie etablierte Initiativen zur digitalen Transformation in der gesamten Region bedingt ist.

- Asien-Pazifik: Stellt den am schnellsten wachsenden regionalen Markt dar, angetrieben durch die rasante Digitalisierung, die zunehmende Nutzung von KI in der Fertigungsindustrie und im Bereich der Konsumtechnologie, staatlich geförderte KI-Entwicklungsprogramme und eine große Anzahl datengetriebener Unternehmen.

- Süd- und Mittelamerika: Entwickelt sich zu einem Wachstumsmarkt für künstliche Intelligenz, unterstützt durch die zunehmende Nutzung von Cloud-Lösungen, den Ausbau der digitalen Infrastruktur und die steigende Nachfrage nach Automatisierungs- und Analyselösungen in den Bereichen Finanzdienstleistungen, Einzelhandel und öffentlicher Sektor.

- Naher Osten und Afrika: Ein sich entwickelnder KI-Markt, der durch starke, von der Regierung gelenkte Agenden der digitalen Transformation, strategische Investitionen in Smart-City-Initiativen und den zunehmenden Einsatz von KI-Lösungen in den Bereichen Energie, Gesundheitswesen und öffentliche Verwaltung gekennzeichnet ist.

Marktdichte der Akteure im Bereich der künstlichen Intelligenz: Auswirkungen auf die Geschäftsdynamik verstehen

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb auf dem Markt für künstliche Intelligenz verschärft sich aufgrund der Präsenz großer globaler Anbieter wie Microsoft, NVIDIA, Google und IBM. Regionale und spezialisierte Anbieter, darunter auch KI-Startups, tragen zu diesem dynamischen und vielfältigen Marktumfeld bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Integration von KI-Plattformen mit Unternehmenssystemen, Cloud-Infrastruktur, Analysetools und Echtzeit-Datenpipelines.

- Entwicklung von leistungsstarken, skalierbaren und benutzerfreundlichen KI-Lösungen, die den Aufwand für die Bereitstellung und die Wartung minimieren.

Chancen und strategische Schritte

- Zusammenarbeit mit Unternehmen, Regierungsbehörden und Branchenkonsortien zur Bereitstellung von cloudbasierten, skalierbaren KI-Lösungen, die auf spezifische Geschäftsanforderungen zugeschnitten sind.

- Investieren Sie in Forschung und Entwicklung fortschrittlicher KI-Modelle und -Werkzeuge, darunter große Sprachmodelle der nächsten Generation, multimodale KI-Systeme und verantwortungsvolle KI-Frameworks, um die aufkommende Marktnachfrage zu bedienen.

Weitere im Rahmen der Studie analysierte Unternehmen:

- OpenAI

- Anthropisch

- Zusammenhängen

- Umarmendes Gesicht

- Stabilität KI

- Jasper Labs

- Runway

- Replit

- Adept AI

- Mistral KI

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für künstliche Intelligenz

- IBM vereinfacht die Enterprise-Datenarchitektur für das Zeitalter der künstlichen Intelligenz. Die neue watsonx.data-Integration und watsonx.data Intelligence ermöglichen eine Dateninfrastruktur für die künstliche Intelligenz der Generation KI im Unternehmen und ergänzen watsonx.data, IBMs hybride, offene Datenplattform. Laut internen Tests von IBM erzielen Sie mit watsonx.data eine um 40 % höhere Genauigkeit der KI als mit herkömmlichen Zufallszahlengeneratoren.

- Accenture (NYSE: ACN) und Microsoft Corporation (NASDAQ: MSFT) investieren gemeinsam in die Entwicklung fortschrittlicher, KI-gestützter Cyberlösungen, um Unternehmen bei der Abwehr von Bedrohungen und der Konsolidierung ihrer Technologie-Tools zu unterstützen und gleichzeitig die Betriebskosten zu optimieren.

Marktbericht Künstliche Intelligenz: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für künstliche Intelligenz (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für künstliche Intelligenz auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für künstliche Intelligenz sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Künstliche Intelligenz mit Fokus auf wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, führenden Akteuren und aktuellen Entwicklungen im Markt für künstliche Intelligenz

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends