Zelltherapiemarkt – Erkenntnisse durch globale und regionale Analyse – Prognose bis 2031

Marktgröße und Prognose für Zelltherapie (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Therapietyp (allogen und autolog), Produkt (Verbrauchsmaterialien, Geräte sowie Systeme und Software), Technologie (Virale Vektortechnologie, Genom-Editierungstechnologie, somatische Zelltechnologie, Zellimmortalisierungstechnologie, Zellplastizitätstechnologie und dreidimensionale Technologie), Anwendung (Onkologie, Herz-Kreislauf, Orthopädie, Wundmanagement und andere Anwendungen), Endbenutzer (Forschungsinstitute, Krankenhäuser und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00009666

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 30, 2024

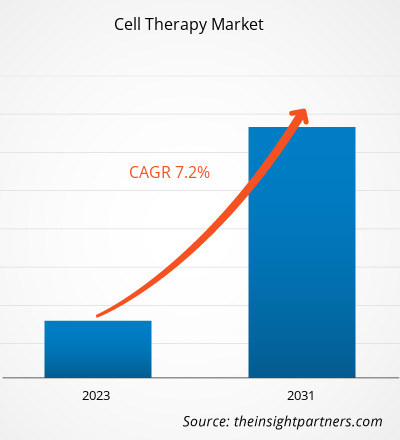

Der Markt für Zelltherapien soll von 9,59 Milliarden US-Dollar im Jahr 2023 auf 16,72 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2023–2031 wird ein durchschnittliches jährliches Wachstum von 7,2 % erwartet. Fortschritte bei zellbasierten Therapeutika und die Einführung neuer Produkte durch wichtige Hersteller werden voraussichtlich weiterhin wichtige Trends auf dem Zelltherapiemarkt bleiben.

Zelltherapie-Marktanalyse

Regenerative Therapien induzieren die Regeneration von Zellen, Geweben und Organen und unterstützen anschließend die Wiederherstellung ihrer Funktionen. Laut der Alliance for Regenerative Medicine liefen im vierten Quartal 2023 weltweit 520 klinische Studien mit Zelltherapiemedizin (192 Phase I, 125 Phase II, 36 Phase III). Darüber hinaus gilt die Zulassung und Vermarktung von Kymriah im Jahr 2017, der ersten Zelltherapie ihrer Art, als bedeutendes Ereignis, das zur anhaltenden Bedeutung der Zelltherapie im Bereich der Zell- und Gentherapie beiträgt (C>). Die Entwicklung der CAR-T-Zelltherapie (d. h. chimäre Antigenrezeptor-T-Zelle) hat den Ansatz zur Behandlung einiger Krebsarten verändert. CAR-T-Zelltherapien waren weltweit Gegenstand der meisten Forschungs- und Innovationsbemühungen; fünf weitere Produkte auf Basis dieser Technologie, nämlich Yescarta, Abecma, Tecartus, Breyanzi und Carvykti, wurden zur Behandlung verschiedener Blutkrebsarten zugelassen. Somit treibt das wachsende Spektrum an Anwendungen in der regenerativen Medizin das Wachstum des Zelltherapiemarktes voran.

Marktübersicht für Zelltherapie

Die CAR-T-Zelltherapie hat sich als vielversprechende Methode zur Behandlung von Krebs erwiesen. Jedes Jahr werden zahlreiche präklinische und klinische Studien durchgeführt, um ihre Anwendung in neueren therapeutischen Anwendungen zu untersuchen. Neben autologen und allogenen Produkten dürften in Zukunft neue In-vivo-CAR-T-Zell-Gentherapien und ihre Wirksamkeit bei anderen Indikationen als hämatologischen Malignomen im Mittelpunkt der Forschung stehen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Zelltherapiemarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Zelltherapiemarkt

Zunahme der Krebserkrankungen fördert Marktwachstum

Ein sitzender Lebensstil, veränderte Ernährungsgewohnheiten usw. sind bekannte Risikofaktoren für bekannte chronische Krankheiten wie neurologische Störungen, Krebs, Autoimmunerkrankungen und Herz-Kreislauf-Erkrankungen . Nach Angaben der Centers for Disease Control and Prevention leiden 6 von 10 Amerikanern an einer oder mehreren chronischen Krankheiten, darunter Diabetes, Krebs, Herzkrankheiten oder Schlaganfälle. Chronische Krankheiten gehören in den USA zu den Hauptursachen für Tod und Behinderung. Genetische Veranlagung, verarbeitete Lebensmittel, Umweltverschmutzung und veränderte Lebensstile sind die Faktoren, die zur steigenden Verbreitung von Krebs beitragen. Nach Angaben der American Cancer Society wurden im Jahr 2020 weltweit fast 19,3 Millionen neue Krebsfälle registriert. Die Zelltherapie hat sich in den letzten Jahrzehnten als neue Krebsbehandlungsmethode herauskristallisiert. T-Zellen werden in einem Laboraufbau modifiziert und dann in den Körper verabreicht, um Krebszellen anzugreifen. Die CAR-T-Zelltherapie wird zur Behandlung von Leukämie bei Erwachsenen und Kindern sowie einiger Arten von Lymphomen eingesetzt. Darüber hinaus wird sie als mögliche Behandlung für andere Krebserkrankungen erforscht, darunter solide Tumoren, die sich in der Brust entwickeln. Somit treibt die steigende Zahl an Krebspatienten die Nachfrage nach CAR-T-Zelltherapien voran und trägt so zum Wachstum des Zelltherapiemarktes bei.

Forschungs- und Entwicklungsförderung

Forscher sind motiviert, nach Wegen zu suchen, um die Wirksamkeit der Zelltherapie zu verbessern, da bei Patienten mit rezidivierenden/refraktären Krebserkrankungen, die zuvor behandelt wurden, vollständige Ansprechraten und progressionsfreies Überleben beobachtet wurden. Forscher untersuchen Elemente wie Antigenverlust, die zu einer Immunflucht führen könnten, und entwickeln Wege, damit umzugehen. Die Entwicklung von Zelltherapien, die gleichzeitig auf mehrere Antigene abzielen, ist ein erfolgversprechender Ansatz. Das California Institute for Regenerative Medicine (CIRM), die weltweit größte Organisation für regenerative Medizin, hat 43,8 Millionen US-Dollar zur Förderung von Initiativen zur Förderung der Gentherapie und Stammzellenforschung in Kalifornien bereitgestellt. Die Förderung unterstützt die Projekte in den klinischen, Entdeckungs- und Infrastrukturprogrammen des Instituts.CIRM), the largest regenerative medicine organization in the world, has granted US$ 43.8 million to power initiatives supporting gene therapy and stem cell research in California. The award supports the projects in clinical, discovery, and infrastructure programs of the institute.

Segmentierungsanalyse des Zelltherapie-Marktberichts

Wichtige Segmente, die zur Ableitung der Zelltherapie-Marktanalyse beitragen, sind Therapietyp, Produkt, Technologie, Anwendung und Endbenutzer.

- Basierend auf der Therapieart ist der Zelltherapiemarkt unterteilt inallogen und autolog. Das allogene Segment hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Produkten ist der Markt in Verbrauchsmaterialien, Geräte sowie Systeme und Software unterteilt. Das Gerätesegment hielt im Jahr 2023 den größten Marktanteil.

- Technologisch ist der Markt in virale Vektortechnologie, Genom-Editierungstechnologie, somatische Zelltechnologie, Zellimmortalisierungstechnologie, Zellplastizitätstechnologie und 3D-Technologie unterteilt.

- Nach Anwendung ist der Markt in Onkologie, Herz-Kreislauf, Orthopädie, Wundversorgung und andere Anwendungen unterteilt. Das Segment Onkologie hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Endverbraucher wird der Zelltherapiemarkt in Forschungsinstitute, Krankenhäuser und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2023 den größten Marktanteil.

Zelltherapie-Marktanteilsanalyse nach geografischer Lage

Der geografische Umfang des Zelltherapiemarktberichts ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika dominiert den Markt. In Nordamerika hielten die USA im Jahr 2023 den größten Anteil am Zelltherapiemarkt. Das Marktwachstum ist auf die verstärkte Forschung und Entwicklung zurückzuführen, gepaart mit der zunehmenden Einführung von Zelltherapien wie Stammzellen-, Gen- und Immuntherapien. Die steigende Zahl genetischer und zellulärer Erkrankungen und der wachsende Fokus auf den Ausbau der Entwicklungs- und Herstellungskapazitäten von Zelltherapien begünstigen den Fortschritt des Zelltherapiemarktes weiter. Die Bayer AG hat in Berkeley ihre erste Zelltherapie-Startanlage eingerichtet, um die Bereitstellung von Zelltherapien für Patienten weltweit zu ermöglichen. Die 250 Millionen US-Dollar teure, 9.200 Quadratmeter große Anlage wird die Materialien bereitstellen, die für klinische Studien im Spätstadium benötigt werden, um die Markteinführung von Bemdaneprocel (BRT-DA01) zu ermöglichen, einer experimentellen Zelltherapie, die von BlueRock Therapeutics zur Behandlung der Parkinson-Krankheit und anderer Erkrankungen getestet wird. Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Zelltherapiemarkt verzeichnen.CAGR in the cell therapy market during the forecast period.

Regionale Einblicke in den Zelltherapiemarkt

Die regionalen Trends und Faktoren, die den Zelltherapiemarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Zelltherapiemarktsegmente und die Geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Zelltherapiemarkt

Umfang des Zelltherapie-Marktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 9,59 Milliarden US-Dollar |

| Marktgröße bis 2031 | 16,72 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 7,2 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente |

Nach Therapietyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Zelltherapie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Zelltherapien wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Zelltherapiemarkt tätigen Unternehmen sind:

- Vericel Corporation

- MEDIPOST

- NuVasive Inc

- Mesoblast GmbH

- JCR Pharmaceuticals Co. Ltd.

- Smith & Neffe

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Zelltherapiemarkt

Neuigkeiten und aktuelle Entwicklungen zum Zelltherapiemarkt

Der Zelltherapiemarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken einschließen. Nachfolgend sind einige der Entwicklungen auf dem Zelltherapiemarkt aufgeführt:

- Ginkgo Bioworks, ein Unternehmen, das eine führende Plattform für Zellprogrammierung und Biosicherheit aufbaut, gab die Übernahme der Zelltherapieplattform von Modulus Therapeutics bekannt, einschließlich der CAR- und Switch-Rezeptorbibliotheken. (Quelle: Firmenname von Ginkgo Bioworks, Pressemitteilung, 2024)

- AstraZeneca hat eine endgültige Vereinbarung zur Übernahme von Gracell Biotechnologies Inc. getroffen, einem globalen biopharmazeutischen Unternehmen in der klinischen Phase, das innovative Zelltherapien zur Behandlung von Krebs und Autoimmunerkrankungen entwickelt. (Quelle: AstraZeneca Firmenname, PressemitteilungNewsletter, 2024)

Marktbericht zur Zelltherapie – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Zelltherapie (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Größe und Prognose des Zelltherapiemarktes auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken im Bereich Zelltherapie, darunter Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Analyse des Zelltherapiemarktes mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Zelltherapiemarkt

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends