Marktstrategien für Elektrobusse, Top-Player, Wachstumschancen, Analyse und Prognose bis 2028

Marktprognose für Elektrobusse bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Fahrzeugtyp (batteriebetriebener Elektrobus, Hybrid-Elektrobus, Plug-in-Hybrid-Elektrobus); Hybridantrieb (Serieller Parallelhybrid, Parallelhybrid, Serienhybrid); Batterie (Lithium-Eisenphosphat (LFP), Lithium-Nickel-Mangan-Kobaltoxid (NMC)); Endnutzer (öffentlich, privat) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPAT00002413

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 240

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

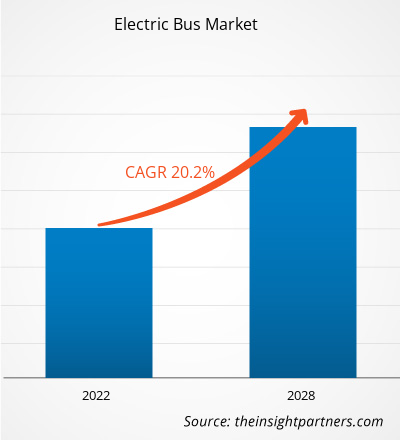

[Forschungsbericht] Der Markt für Elektrobusse wurde im Jahr 2021 auf 29.179,51 Millionen US-Dollar geschätzt und soll bis 2028 105.808,15 Millionen US-Dollar erreichen; von 2021 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,2 % erwartet.

Analystenperspektive:

Der Markt für Elektrobusse hat in den letzten Jahren ein erhebliches Wachstum und einen Wandel erlebt. Angesichts des zunehmenden Bewusstseins für ökologische Nachhaltigkeit und der Notwendigkeit, den CO2-Ausstoß zu reduzieren, haben sich Elektrobusse als vielversprechende Lösung für den öffentlichen Nahverkehr herausgestellt. Elektrobusse werden mit Strom statt mit herkömmlichen fossilen Brennstoffen betrieben und bieten zahlreiche Vorteile wie keine Abgasemissionen, geringere Lärmbelästigung und verbesserte Energieeffizienz. Diese Faktoren haben die weltweite Einführung von Elektrobussen vorangetrieben. Regierungen und Verkehrsbetriebe in vielen Ländern fördern den Einsatz von Elektrobussen aktiv als Teil ihrer Initiativen für nachhaltigen Verkehr. Sie haben verschiedene Anreize, Subventionen und Vorschriften eingeführt, um die Einführung von Elektrobussen zu fördern und den Übergang zu einem umweltfreundlicheren öffentlichen Nahverkehr zu beschleunigen. Wichtige Marktteilnehmer im Elektrobussektor haben massiv in Forschung und Entwicklung investiert, um die Batterietechnologie zu verbessern, die Ladeinfrastruktur zu optimieren und die Reichweite und Effizienz von Elektrobussen zu erhöhen. Infolgedessen haben sich Leistung und Zuverlässigkeit von Elektrobussen im Laufe der Zeit deutlich verbessert, was sie zu einer echten Alternative zu herkömmlichen Bussen macht.

China hat sich zum größten Markt für Elektrobusse entwickelt und macht einen erheblichen Anteil des weltweiten Umsatzes aus. Die starke Unterstützung und die günstigen politischen Maßnahmen der chinesischen Regierung sowie die ehrgeizigen Ziele des Landes zur Reduzierung der Umweltverschmutzung haben das schnelle Wachstum des Elektrobusmarktes in China vorangetrieben. Elektrobusse sind jedoch nicht nur auf China beschränkt. Auch in mehreren anderen Ländern, darunter den USA, europäischen Ländern und Indien, ist die Einführung von Elektrobussen stark gestiegen. In Europa sind Länder wie die Niederlande, Deutschland und Großbritannien Vorreiter bei der Einführung von Elektrobussen, angetrieben von strengen Emissionsvorschriften und nachhaltigen Verkehrszielen. Auch der Markt für Elektrobusse erlebt technologische Fortschritte, wie beispielsweise die Entwicklung autonomer Elektrobusse. Diese selbstfahrenden Busse haben das Potenzial, den öffentlichen Nahverkehr zu revolutionieren, indem sie effiziente und komfortable Mobilitätslösungen bieten.

Marktübersicht:

Ein Bus, der vollständig elektrisch betrieben wird und keinen herkömmlichen Verbrennungsmotor (ICE) zum Antrieb nutzt, wird als Elektrobus oder E-Bus bezeichnet. Ein Satz Batterien oder Bordbatterien versorgt einen integrierten Elektromotor mit Strom, der den E-Bus antreibt. Da sie keine Schadstoffe ausstoßen und kostengünstiger sind als herkömmliche Benzin-/Dieselbusse, gelten Elektrobusse als umweltfreundlich.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Elektrobusse: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Die erfolgreiche Einführung von Elektrobussen in verschiedenen Städten und Regionen spielt eine entscheidende Rolle für die Entwicklung des Elektrobusmarktes. Wenn Städte und Verkehrsbetriebe erfolgreich Elektrobusflotten implementieren und deren Effektivität unter Beweis stellen, hat dies positive Auswirkungen, die sich in mehrfacher Hinsicht auf den Markt auswirken. Erstens dienen erfolgreiche Einführungen als Proof of Concept und demonstrieren anderen Städten und Regionen die Realisierbarkeit und die Vorteile von Elektrobussen. Wenn eine Stadt die positiven Ergebnisse der Einführung von Elektrobussen demonstriert, inspiriert und motiviert dies andere, diesem Beispiel zu folgen. Verkehrsbetriebe und Kommunen beobachten die Betriebsleistung, die Umweltauswirkungen und die öffentliche Akzeptanz von Elektrobussen im Einsatz, was zu einem erhöhten Vertrauen in ihr Potenzial als nachhaltige Transportlösung führt.

Zweitens lösen erfolgreiche Einführungen einen Dominoeffekt aus und fördern den Wettbewerb zwischen Städten und Regionen. Wenn eine benachbarte Stadt oder Region Elektrobusse einführt und positive Ergebnisse erzielt, veranlasst dies benachbarte Kommunen, deren Einführung in Erwägung zu ziehen, um ihre Wettbewerbsfähigkeit zu erhalten. Dies schafft einen gesunden Wettbewerb auf dem Markt und treibt das Wachstum des Elektrobusmarktes voran, da immer mehr Städte den Übergang zu einem saubereren und umweltfreundlicheren öffentlichen Nahverkehr vollziehen. Darüber hinaus bieten erfolgreiche Implementierungen Lernmöglichkeiten. Städte und Verkehrsbetriebe können aus den Erfahrungen der ersten Anwender lernen, einschließlich Best Practices, Herausforderungen und Strategien zur Überwindung von Hindernissen. Dieser Wissensaustausch ermöglicht reibungslosere und effizientere Implementierungen in nachfolgenden Implementierungen und beschleunigt so das allgemeine Wachstum des Elektrobusmarktes. Erfolgreiche Implementierungen ziehen auch die Aufmerksamkeit der Medien und das öffentliche Interesse auf sich und sorgen für positive Publicity für Elektrobusse. Medienberichte über Städte, die Umweltmeilensteine erreichen und die Luftqualität durch Elektrobusse verbessern, schärfen das öffentliche Bewusstsein. Sie stärken die öffentliche Wahrnehmung von Elektrobussen als praktikable und nachhaltige Alternative zu herkömmlichen Bussen. Diese erhöhte Sichtbarkeit trägt zu einer positiven Marktstimmung bei und ermutigt mehr Städte, Verkehrsbetriebe und Interessengruppen, auf Elektrobusse umzusteigen. Dies wiederum macht Elektrobusse für mehr Städte und Regionen erschwinglicher und attraktiver, was das Marktwachstum ankurbelt.

Segmentanalyse:

Basierend auf dem Fahrzeugtyp ist der Markt in batteriebetriebene Elektrobusse, Hybridelektrobusse und Plug-in-Hybridelektrobusse segmentiert. Das Segment der batteriebetriebenen Elektrobusse hatte 2020 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) des Marktes verzeichnen. Batteriebetriebene Elektrobusse haben sich zur dominierenden Technologie auf dem Elektrobusmarkt entwickelt und erobern den größten Marktanteil. Dies liegt vor allem an ihrer Umweltverträglichkeit, da sie keinerlei Abgasemissionen verursachen und damit den weltweiten Bemühungen zur Reduzierung der CO2-Emissionen entsprechen. Fortschritte in der Batterietechnologie, darunter eine höhere Energiedichte und eine verbesserte Reichweite, haben die Leistung und Machbarkeit von batteriebetriebenen Elektrobussen verbessert. Das Vorhandensein eines wachsenden Ladeinfrastrukturnetzes unterstützt ihre Praktikabilität zusätzlich. Günstige staatliche Maßnahmen und Anreize sowie die aktive Beteiligung großer Bushersteller haben zur weiten Verbreitung von batteriebetriebenen Elektrobussen beigetragen. Da diese Faktoren das Marktwachstum antreiben, wird erwartet, dass batteriebetriebene Elektrobusse ihre führende Position in der Branche behaupten.

Regionale Analyse:

Der Markt für Elektrobusse im asiatisch-pazifischen Raum wurde im Jahr 2021 auf 26.375,34 Millionen US-Dollar geschätzt und soll bis 2028 15.386,11 Millionen US-Dollar erreichen; im Prognosezeitraum wird mit einer durchschnittlichen jährlichen Wachstumsrate von 20,2 % gerechnet. Der asiatisch-pazifische Raum hat sich als der dominierende Markt für Elektrobusse herausgestellt, weist ein signifikantes Wachstum auf und erobert einen beträchtlichen Marktanteil. Es gibt mehrere Schlüsselfaktoren, die zu dieser regionalen Dominanz beitragen. Erstens ist der asiatisch-pazifische Raum, insbesondere China, bei der Einführung von Elektrobussen führend. China hat ehrgeizige Richtlinien und Ziele zur Bekämpfung der Luftverschmutzung und zur Reduzierung der Treibhausgasemissionen umgesetzt.

Die chinesische Regierung hat starke Unterstützung und Anreize bereitgestellt, darunter Subventionen und Zuschüsse, um die Einführung von Elektrobussen zu beschleunigen. Dieser proaktive Ansatz hat China zum weltweit größten Markt für Elektrobusse gemacht und die allgemeine Dominanz der Region Asien-Pazifik vorangetrieben. Darüber hinaus haben die große Bevölkerung und die Ballungszentren der Region Asien-Pazifik einen dringenden Bedarf an nachhaltigen und effizienten Lösungen für den öffentlichen Nahverkehr geschaffen. Die schnelle Urbanisierung und die wachsende Besorgnis über Luftverschmutzung und Verkehrsstaus haben Regierungen und Verkehrsbetriebe in Ländern wie Indien, Japan und Südkorea dazu veranlasst, der Einführung von Elektrobussen Priorität einzuräumen. Die dichten städtischen Umgebungen und das hohe Verkehrsaufkommen machen Elektrobusse zu einer attraktiven Option zur Reduzierung von Emissionen und Verbesserung der Luftqualität.

Darüber hinaus hat ein robustes Fertigungs-Ökosystem in der Region Asien-Pazifik eine bedeutende Rolle bei ihrer Dominanz gespielt. Asiatische Länder, insbesondere China, verfügen über eine starke Fertigungsinfrastruktur und Expertise in der Herstellung von Elektrofahrzeugen, einschließlich Bussen. Lokale Hersteller haben massiv in Forschung und Entwicklung investiert und so Fortschritte in der Batterietechnologie und kostengünstigen Produktionsmethoden vorangetrieben. Dies hat zu einem wettbewerbsintensiven Marktumfeld und der Verfügbarkeit einer breiten Palette von Elektrobusmodellen in unterschiedlichen Preisklassen geführt, was die Marktdominanz weiter stärkt. Darüber hinaus haben unterstützende Regierungsmaßnahmen und -initiativen die Entwicklung des Elektrobusmarktes im asiatisch-pazifischen Raum beschleunigt. Regierungen haben Vorschriften, Emissionsstandards und finanzielle Anreize eingeführt, um die Einführung von Elektrobussen zu fördern. Diese Maßnahmen haben ein günstiges Geschäftsumfeld geschaffen und Verkehrsbetrieben den Anstoß gegeben, in Elektrobusflotten zu investieren.

Analyse der wichtigsten Akteure:

Die Analyse des Elektrobusmarktes umfasst Akteure wie King Long United Automotive Industry Co. Ltd; AB Volvo; Shenzhen Wuzhoulong Motors Co., Ltd; BYD Company Limited; Daimler; AGAlexander Dennis Limited; EBUSCO; Proterra Solaris Bus & Coach SA; und NFI Group Inc. Unter den Akteuren im Elektrobusmarkt sind AB Volvo und EBUSCO aufgrund ihres diversifizierten Produktportfolios die beiden größten Akteure.

Elektrobus

Regionale Einblicke in den Markt für ElektrobusseDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Elektrobusse im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts für Elektrobusse

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 29.18 Billion |

| Marktgröße nach 2028 | US$ 105.81 Billion |

| Globale CAGR (2021 - 2028) | 20.2% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente |

By Fahrzeugtyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Elektrobusse: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Elektrobusse wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Elektrobusse Übersicht der wichtigsten Akteure

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Elektrobusmarkt häufig eingesetzt. Nachfolgend sind einige wichtige Marktentwicklungen der letzten Zeit aufgeführt:

- Im März 2022: Proterra Inc. gab einen strategischen, mehrjährigen Liefervertrag mit The Shyft Group bekannt, um deren speziell für den Einsatz in der Elektroindustrie entwickelten Lieferwagen und Fahrgestelle mit Strom zu versorgen.

- Im Juli 2020 ging AB Volvo eine Partnerschaft mit der Public Transport Authority of Western Australia (PTA) ein, um die ersten Elektrobusse von Volvo nach Australien zu bringen. Diese Vereinbarung sieht die Einführung alternativ angetriebener Fahrzeuge in das öffentliche Busnetz vor, sobald die Technologie in der australischen Produktlinie von Volvo verfügbar ist.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends