Marktbericht für elektronische Signatursoftware in Europa 2025 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Europe Electronic Signature Software Market Size and Forecast (2021 - 2031), Regional Share, Trend, and Growth Opportunity Analysis Report Coverage: By Offering (Solution and Services), Deployment Type (Cloud and On-Premises), Type (Advanced Electronic Signatures, Qualified Electronic Signatures, and General Electronic Signatures), End User (BFSI, Government, Manufacturing, IT and Telecom, Retail and E-Commerce, Pharmaceuticals, Legal, and Others), and Country

- Status : Veröffentlicht

- Berichtscode : TIPRE00022542

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 172

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 20, 2025

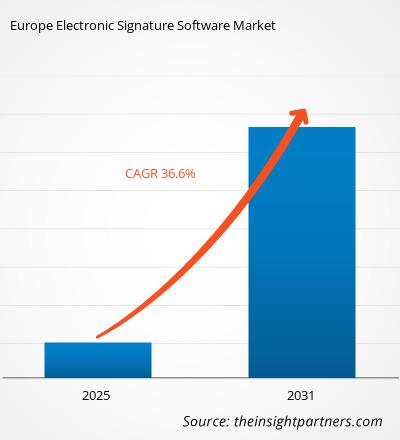

Der europäische Markt für elektronische Signatursoftware hatte im Jahr 2024 ein Volumen von 1,53 Milliarden US-Dollar und dürfte bis 2031 ein Volumen von 13,52 Milliarden US-Dollar erreichen. Von 2025 bis 2031 wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 36,6 % gerechnet. Die Integration cloudbasierter Sicherheitslösungen dürfte ein wichtiger Markttrend bleiben.

Marktanalyse für elektronische Signatursoftware in Europa

Faktoren wie steigende Fälle von elektronischem Betrug, der florierende E-Commerce-Sektor und die zunehmende Bedeutung von E-Signatur-Vorschriften treiben das Wachstum des europäischen Marktes für elektronische Signatursoftware voran . Es wird erwartet, dass der Markt im Prognosezeitraum aufgrund klar definierter Gesetze zur elektronischen Signatur und der zunehmenden Verbreitung mobiler Signaturen wachsen wird. Einschränkungen bei den Dokument- und Empfängereinstellungen hemmen jedoch das Wachstum des europäischen Marktes für elektronische Signatursoftware.

Marktübersicht für elektronische Signatursoftware in Europa

Eine elektronische Signatur ist eine digitale Signatur, die strengen gesetzlichen Vorschriften entspricht und höchste Sicherheit bei der Überprüfung der Identität des Unterzeichners und der sicheren Zuordnung zum unterzeichneten Dokument bietet. Sie nutzt Public-Key-Infrastructure-Standards (PKI) für hohe Sicherheit und ist damit eine vertrauenswürdige Technologie zur Authentifizierung digitaler Transaktionen. Elektronische Signaturen werden häufig in Anwendungen wie Finanztransaktionen, Softwareverteilung und Vertragsmanagement eingesetzt, wo die Authentizität von Dokumenten entscheidend ist, um Fälschungen oder Manipulationen zu verhindern.

Elektronische Signaturen verifizieren durch den Einsatz kryptografischer Verfahren die Integrität und Authentizität von Nachrichten oder Dokumenten und dienen als sicheres elektronisches Äquivalent zu einer handschriftlichen Unterschrift oder einem Stempelsiegel. Zu den wichtigsten Aspekten elektronischer Signaturen gehören Authentizität, die die Verifizierung der Quelle eines Dokuments gewährleistet; Integrität, die bestätigt, dass das Dokument während der Übertragung nicht verändert wurde; und Sicherheit, die durch PKI-Standards und elektronische Zertifikate zur Identitätsprüfung einen hohen Schutz bietet. Elektronische Signaturen haben in vielen Ländern rechtliche Bedeutung, da sie ähnlich wie herkömmliche handschriftliche Unterschriften zur Erstellung verbindlicher Vereinbarungen eingesetzt werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Europäischer Markt für Software für elektronische Signaturen: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des europäischen Marktes für Software für elektronische Signaturen

Zunehmende Fälle von digitalem Betrug

Laut dem Bericht der Europäischen Bankenaufsichtsbehörde belief sich der von der Bankenbranche im gesamten Europäischen Wirtschaftsraum (EWR) gemeldete Zahlungsbetrug im Jahr 2023 auf 4,6 Milliarden US-Dollar (4,3 Milliarden Euro) im Jahr 2022 und 2,1 Milliarden US-Dollar (2,0 Milliarden Euro) im ersten Halbjahr 2023. Die meisten Zahlungsbetrugsfälle betrafen in allen drei analysierten Referenzzeiträumen Überweisungen und Kartenzahlungen. Bei diesen kriminellen Handlungen werden häufig Personen manipuliert, um betrügerische Transaktionen durch irreführende Mittel zu autorisieren. Darüber hinaus nimmt auch der Betrug mit kompromittierten Anmeldeinformationen zu, bei dem die Opfer dazu verleitet werden, Kontoinformationen preiszugeben. Diese Verlagerung vom digitalen Zahlungsbetrug hin zu Betrugsmaschen verdeutlicht eine Änderung der Taktiken der Betrüger, die nun Schwachstellen im menschlichen Verhalten ausnutzen, anstatt Schwachstellen in digitalen Zahlungssystemen anzugreifen . Da Betrugsfälle häufiger und raffinierter werden, wird es für Finanzinstitute immer komplexer, sie zu bekämpfen. Laut Sumsub zeigen neue Statistiken, dass sich Betrugsfälle mit erzwungener Verifizierung in vielen Teilen der Welt als neue Betrugsmethode herausgestellt haben. Allein in Deutschland stieg die Zahl der erzwungenen Verifizierungen im Vergleich zu allen Betrugsfällen um 1.500 %. Sie machten 2022 0,3 % aller Betrugsfälle und im ersten Quartal 2023 5 % aller Betrugsfälle aus. Die zunehmende Verbreitung und Raffinesse dieser Fälschungen erschwert ihre Erkennung und treibt ihren Aufstieg als primäres Instrument für Identitätsbetrug voran. Die zunehmenden digitalen Betrugsfälle stärken daher den europäischen Markt für elektronische Signatursoftware.EEA) amounted to US$ 4.6 billion (EUR 4.3 billion) in 2022 and US$ 2.1 billion (EUR 2.0 billion) in the first half of 2023. Most payment frauds were related to credit transfers and card payments across all three reference periods analyzed. These criminal acts often involve manipulating individuals into authorizing fraudulent transactions through deceptive means. Further, fraud involving compromised credentials, where victims are tricked into disclosing account information, is also on the rise. This shift from digital payment fraud to scams highlights a change in the tactics of fraudsters, who are now exploiting vulnerabilities in human behavior rather than targeting weaknesses in Sumsub, new statistics show that forced verification frauds have emerged as a new scamming approach in many parts of the world. In Germany alone, the number of forced verifications grew by 1,500% among all fraud cases, accounting for 0.3% of all fraud cases in 2022 and 5% of the total in Q1 2023. The surging prevalence and sophistication of these forgeries render them more difficult to detect, driving their rise as a primary tool for identity fraud. Thus, rising digital fraud incidents bolster the Europe electronic signature software market.

Steigende Akzeptanz mobiler Signaturen

Mobile Signaturen erfreuen sich zunehmender Beliebtheit, da immer mehr Menschen ihre Mobilgeräte für Kommunikation und Transaktionen nutzen. Sie bieten Komfort, da Nutzer Dokumente auch unterwegs unterschreiben können, ohne einen Computer oder Drucker zu benötigen. Dank des schnellen Unterzeichnungsprozesses steigern sie zudem die Effizienz und machen Papierdokumente überflüssig. Mobile Signaturen bieten zudem Zugänglichkeit und ermöglichen es Einzelpersonen, jederzeit und überall zu unterschreiben, ohne dass persönliche Treffen oder Porto erforderlich sind. Dank Multifaktor-Authentifizierung und Verschlüsselungstechnologien sind sie zudem oft sicherer als herkömmliche Signaturen. Mobile Signaturen, die Kriterien wie Identitätsprüfung und Verschlüsselung erfüllen, werden in vielen Teilen der Welt rechtlich anerkannt. Daher werden sie zunehmend zur bevorzugten Wahl für Unternehmen und Privatpersonen, die Wert auf Komfort, Effizienz und Sicherheit legen.

Im August 2024 ging Syngrafii, ein führender Anbieter von E-Signatur-Lösungen mit Produkten wie iinked Sign, Video Signing Room und dem LongPen-Fernsignaturgerät, eine strategische Partnerschaft mit MetaDolce Technologies ein, einem globalen Anbieter biometrischer und mobiler Datenerfassungsprodukte. MetaDolce ist spezialisiert auf Lösungen für Identitätsprüfung, Zugangskontrolle, Strafverfolgung, Grenzschutz, Zeiterfassung, Transport und Gesundheitswesen und betreut Kunden aus Handel, Unternehmen und Behörden in über 100 Ländern. Durch die Zusammenarbeit mit MetaDolce Technologies will Syngrafii die Marktreichweite seiner fortschrittlichen E-Signatur-Lösungen durch die Integration in die Smart-Geräte von MetaDolce erweitern und so einen optimierten, sicheren E-Signatur-Workflow mit verbesserten Nichtabstreitbarkeitsfunktionen für Fernsignaturen bieten. Syngrafii plant, seine innovative Technologie mit dem Hardware-Angebot von MetaDolce zu kombinieren, um Unternehmen, Behörden und Sicherheitsbehörden ein hochmodernes Signatursystem bereitzustellen, das der wachsenden Nachfrage nach sicheren, effizienten und rechtlich anerkannten mobilen Signaturlösungen gerecht wird. Diese Allianz spiegelt die zunehmende Verbreitung mobiler Signaturen wider, die Unternehmen im europäischen Markt für elektronische Signatursoftware voraussichtlich erhebliche Wachstumschancen eröffnen wird.

Segmentierungsanalyse des Marktberichts für elektronische Signatursoftware in Europa

Wichtige Segmente, die zur Ableitung der europäischen Marktanalyse für elektronische Signatursoftware beigetragen haben, sind Angebot, Methode, Bereitstellungstyp und Endbenutzer.

- Der Markt ist angebotsseitig in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt im Jahr 2024.

- Basierend auf der Methode ist der europäische Markt für elektronische Signatursoftware in allgemeine elektronische Signaturen, fortgeschrittene elektronische Signaturen und qualifizierte elektronische Signaturen segmentiert. Das Segment der fortgeschrittenen elektronischen Signaturen dominierte den Markt im Jahr 2024.

- Hinsichtlich der Bereitstellungsart ist der Markt in On-Premise und Cloud unterteilt. Das Cloud-Segment dominierte den Markt im Jahr 2024.

- Nach Branchen ist der Markt in BFSI, Fertigung, IT und Telekommunikation, Pharmazeutika, öffentliche Verwaltung, Einzelhandel und E-Commerce, Recht und Sonstige unterteilt. Das BFSI-Segment dominierte den Markt im Jahr 2024.

Marktanteilsanalyse für elektronische Signatursoftware in Europa nach Geografie

- Der europäische Markt für elektronische Signatursoftware ist in Frankreich, Deutschland, Russland, Italien, Großbritannien und das übrige Europa unterteilt. Großbritannien dominierte den Markt im Jahr 2023, gefolgt von Deutschland und Frankreich. Dank eines starken regulatorischen Rahmens, einschließlich der eIDAS-Verordnung (Electronic IDentification, Authentication and Trust Services), hat die Nutzung elektronischer Signaturen in Europa in Branchen wie Banken, Versicherungen und Rechtsdienstleistungen zugenommen. Länder wie Deutschland, Großbritannien und Frankreich haben eine Vorreiterrolle eingenommen und Wert auf sichere digitale Transaktionen gelegt. Die strengen Datenschutzgesetze der Region, wie die Datenschutz-Grundverordnung (DSGVO), verstärken den Bedarf an sicheren und überprüfbaren elektronischen Signaturen zusätzlich. Im Juli 2023 veröffentlichte die Europäische Kommission die Ergebnisse einer Eurobarometer-Umfrage zur Finanzkompetenz in der gesamten Europäischen Union, die sowohl das Finanzwissen als auch das Finanzverhalten der EU-Bürger bewertete. Den Ergebnissen zufolge verfügten nur 18 % der EU-Bürger über ein hohes Maß an Finanzkompetenz, 64 % über ein mittleres und 18 % über ein niedriges Niveau. Bemerkenswert ist, dass es erhebliche Unterschiede zwischen den Mitgliedstaaten gibt: Nur vier Länder – die Niederlande, Schweden, Dänemark und Slowenien – gaben an, dass mehr als 25 % ihrer Bevölkerung hohe Finanzkompetenzen aufwiesen. Diese unterschiedlichen Finanzkompetenzniveaus innerhalb der EU können die Einführung elektronischer Signaturen beeinflussen.

Regionale Einblicke in den europäischen Markt für Software für elektronische Signaturen

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den europäischen Markt für elektronische Signatursoftware im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage des europäischen Marktes für elektronische Signatursoftware in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum europäischen Markt für Software für elektronische Signaturen

Umfang des Marktberichts für Software für elektronische Signaturen in Europa

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1,53 Milliarden US-Dollar |

| Marktgröße bis 2031 | 13,52 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 36,6 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Durch das Angebot

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Akteure auf dem europäischen Markt für Software für elektronische Signaturen: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der europäische Markt für elektronische Signatursoftware wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem europäischen Markt für Software für elektronische Signaturen sind:

- Zoho Corp Pvt Ltd

- sproof GmbH

- DocuSign Inc.

- Adobe Inc

- EDICOM

- Signierbar

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem europäischen Markt für Software für elektronische Signaturen

Neuigkeiten und aktuelle Entwicklungen zum europäischen Markt für elektronische Signatursoftware

Der europäische Markt für elektronische Signatursoftware wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind einige der Marktentwicklungen aufgeführt:

- Abode hat die nächste Generation der elektronischen Signaturen mit Acrobat Sign eingeführt. Traditionell stellen elektronische Signaturplattformen Verträge als Bilder dar, was für Benutzer erhebliche Probleme verursacht. Im Gegensatz dazu stellt Adobes neue elektronische Signaturfunktion, die auf dem bewährten globalen Standard-PDF-Viewer von Acrobat basiert, Verträge als natives PDF dar. Dies verbessert zwei wichtige Aspekte der elektronischen Signatur deutlich: die Vereinfachung des Vertragsabschlusses auf Mobilgeräten und Desktops sowie die Verbesserung der Zugänglichkeit.

(Quelle: Abode, Pressemitteilung, Dezember 2024)

- itAgile und Docusign festigen ihre starke Partnerschaft, um die digitale Signaturrevolution voranzutreiben. itAgile, ein italienisches Unternehmen mit Expertise im Bereich agiler papierloser Lösungen, intensivierte seine zehnjährige Zusammenarbeit mit DocuSign, dem globalen Anbieter digitaler Signaturen. Gemeinsam verbessern sie integrierte Lösungen für qualifizierte digitale Signaturen und transformieren so die Prozessverwaltung in Unternehmen.

(Quelle: Docusign, Pressemitteilung, Juli 2024)

Marktbericht für Software für elektronische Signaturen in Europa: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Software für elektronische Signaturen in Europa (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Größe und Prognose des europäischen Marktes für elektronische Signatursoftware auf regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt sind

- Markttrends und Marktdynamiken für elektronische Signatursoftware in Europa, darunter Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des europäischen Marktes für elektronische Signatursoftware mit wichtigen Markttrends, regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den europäischen Markt für elektronische Signatursoftware

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends