Marktgröße, Marktanteil und Nachfrage nach organischen Düngemitteln in Europa bis 2031

Marktgröße und Prognose für organische Düngemittel in Europa (2021 - 2031), regionaler Anteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Quelle (pflanzlich, tierisch und mineralisch), Form (trocken und flüssig) und Kulturart (Obst und Gemüse, Getreide, Rasen und Zierpflanzen, Blumen und Baumschulen, Baumkulturen, Hülsenfrüchte, Kräuter und Gewürze, Ölsaaten, Knollen- und Wurzelgemüse und Sonstiges).

- Status : Veröffentlicht

- Berichtscode : TIPRE00016319

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 208

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 09, 2026

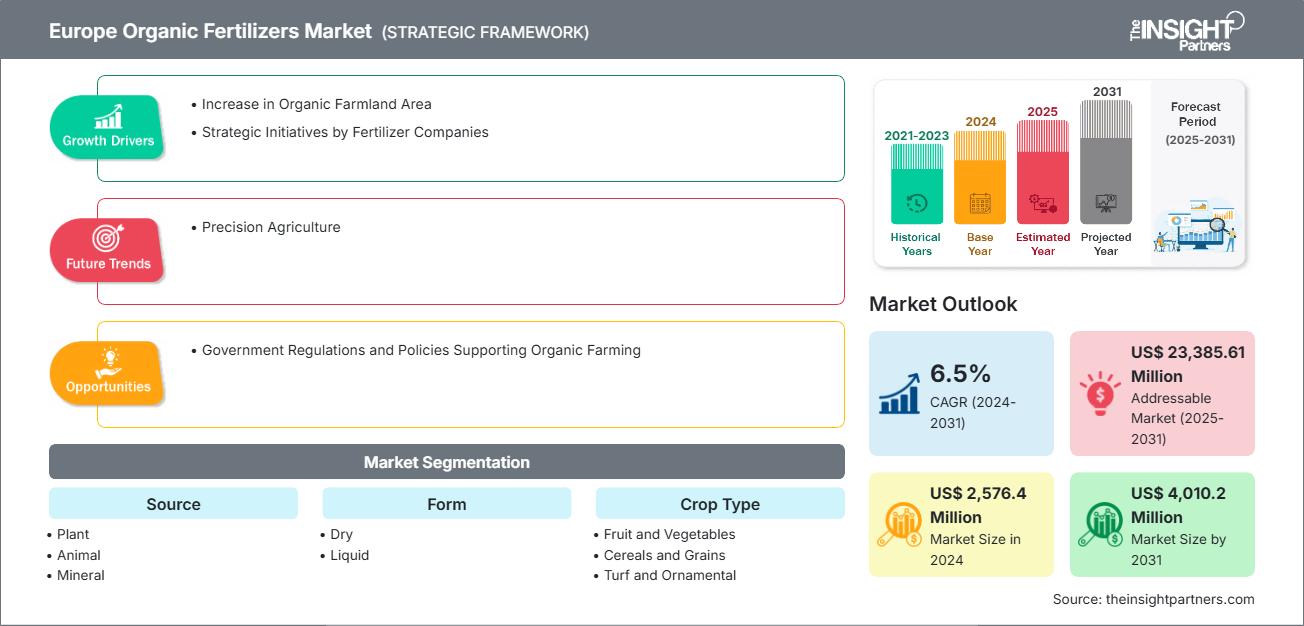

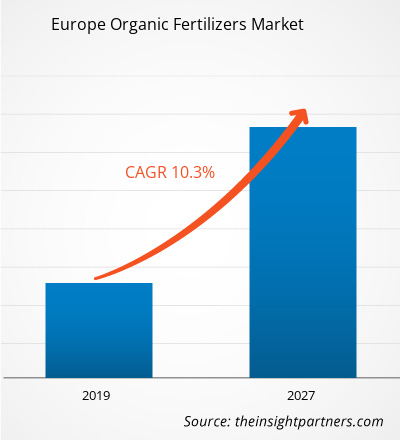

Der europäische Markt für organische Düngemittel wird bis 2031 voraussichtlich ein Volumen von 4.010,2 Millionen US-Dollar erreichen, gegenüber 2.576,4 Millionen US-Dollar im Jahr 2024. Es wird erwartet, dass der Markt von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % verzeichnen wird.

Zusammenfassung und Marktanalyse für organische Düngemittel in Europa:

Der Markt für organische Düngemittel in Europa wird durch eine strenge Umweltpolitik, die steigende Nachfrage der Verbraucher nach Bio-Lebensmitteln und die zunehmende Anwendung nachhaltiger Anbaumethoden angetrieben. Laut dem Bericht „World of Organic Agriculture 2024“ des Forschungsinstituts für biologischen Landbau wurden 2022 in Europa fast 18,5 Millionen Hektar landwirtschaftliche Nutzfläche ökologisch bewirtschaftet. Von 2004 bis 2022 stieg die weltweite Anbaufläche für Bio-Zitrusfrüchte um über 86.000 Hektar; Europa trug maßgeblich dazu bei, wobei Italien und Spanien die größten Produzenten von Bio-Zitrusfrüchten waren. Initiativen der Europäischen Kommission wie der Europäische Grüne Deal, „Vom Hof auf den Tisch“ und die Biodiversitätsstrategien zielen darauf ab, bis 2030 nachhaltige Ernährungssysteme zu erreichen.

Deutschland, Frankreich, Italien und Großbritannien sind die führenden Märkte für organische Düngemittel. Laut dem Bericht „World of Organic Agriculture 2024“ beliefen sich die Einzelhandelsumsätze mit Bioprodukten in Europa im Jahr 2022 auf 55 Milliarden US-Dollar. Frankreich führt die EU mit 2,9 Millionen Hektar ökologisch bewirtschafteter Fläche an, gefolgt von Spanien, Italien und Deutschland. Österreich, Estland und Schweden weisen die höchsten Anteile an ökologisch bewirtschafteten landwirtschaftlichen Flächen auf.

Die staatlichen Förderprogramme für nachhaltige Landwirtschaft und die zunehmende Hinwendung zu ökologischen Anbaumethoden beflügeln somit das Wachstum des Marktes für organische Düngemittel in Europa.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für organische Düngemittel in Europa: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Marktsegmentierungsanalyse für organische Düngemittel in Europa:

- Nach Herkunft ist der europäische Markt für organische Düngemittel in pflanzliche, tierische und mineralische Düngemittel unterteilt. Pflanzliche Düngemittel hatten 2024 den größten Marktanteil.

- Nach Darreichungsform ist der europäische Markt für organische Düngemittel in trockene und flüssige Düngemittel unterteilt. Trockene Düngemittel hatten 2024 den größten Marktanteil.

- Nach Kulturart ist der europäische Markt für organische Düngemittel in folgende Segmente unterteilt: Obst und Gemüse, Getreide, Rasen und Zierpflanzen, Blumen und Baumschulen, Baumkulturen, Hülsenfrüchte, Kräuter und Gewürze, Ölsaaten, Knollen- und Wurzelgemüse sowie Sonstige. Ölsaaten hatten 2024 den größten Marktanteil.

Berichtsumfang zum europäischen Markt für organische Düngemittel

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2.576,4 Millionen US-Dollar |

| Marktgröße bis 2031 | 4.010,2 Millionen US-Dollar |

| CAGR (2024 - 2031) | 6,5 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Quelle

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im europäischen Markt für organische Düngemittel: Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für organische Düngemittel wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktausblick für organische Düngemittel in Europa

Regierungen setzen Verordnungen und Richtlinien um, um den ökologischen Landbau als Teil ihrer umfassenderen Nachhaltigkeits- und Ernährungssicherheitsstrategien zu fördern. Diese Richtlinien konzentrieren sich auf finanzielle Anreize, Zertifizierungsstandards und Forschungsförderung, um die Marktentwicklung insgesamt zu unterstützen und den Übergang von konventioneller zu ökologischer Landwirtschaft zu erleichtern. Fast alle EU-Mitgliedstaaten fördern den ökologischen Landbau durch EU-weite Rechtsdefinitionen, Zahlungen für die Umstellung und Erhaltung von Agrarumweltflächen, Zuschüsse für die ländliche Entwicklung, Vermarktung und Verarbeitung, Förderprogramme, öffentliche Beschaffung sowie Forschungs- und Informationsinitiativen. Im Jahr 2020 führte die Europäische Kommission die „Vom Hof auf den Tisch“-Strategie ein, die eine Reihe von Zielen zur Verbesserung der Nachhaltigkeit in der Lebensmittelproduktion der EU festlegt. Zu diesen Zielen gehören eine Reduzierung des Pestizideinsatzes um 50 % und des Düngemitteleinsatzes um 20 %; außerdem soll der Anteil des ökologischen Landbaus auf 25 % der gesamten landwirtschaftlichen Nutzfläche erhöht werden. Viele Regierungen bieten Landwirten, die auf ökologischen Landbau umstellen, Subventionen, Zuschüsse und zinsgünstige Darlehen an. Unterstützende staatliche Verordnungen und Richtlinien spielen eine entscheidende Rolle für das beschleunigte Wachstum des ökologischen Landbaus und des Marktes für organische Düngemittel. Durch finanzielle Anreize, Unterstützung bei der Zertifizierung und Forschungsinitiativen senken diese Maßnahmen die Hürden für Landwirte beim Übergang zu nachhaltigen Anbaumethoden. Der zunehmende Fokus auf Bodengesundheit, Klimaresilienz und reduzierten Chemikalieneinsatz treibt die Nachfrage nach organischen Düngemitteln zusätzlich an. Daher wird in den kommenden Jahren mit einem deutlichen Marktwachstum gerechnet.

Ländereinblicke in den europäischen Markt für organische Düngemittel

Der europäische Markt für organische Düngemittel ist nach Ländern in Deutschland, Großbritannien, Frankreich, Italien, Russland und das übrige Europa unterteilt. Das übrige Europa hielt 2024 den größten Marktanteil.

Dänemark, die Schweiz, Belgien, Griechenland, Schweden und Finnland zählen zu den führenden Ländern im übrigen Europa. Laut dem Finnischen Bio-Lebensmittelverband befand sich die größte ökologisch bewirtschaftete Fläche Finnlands in Nordkarelien mit 24,2 % der gesamten landwirtschaftlichen Nutzfläche. In Finnland lagen die größten absoluten Flächen für ökologischen Landbau in Nordösterbotten (37.664 Hektar) und Südwestfinnland (35.277 Hektar). Laut Eurostat verzeichnete Griechenland einen deutlichen Anstieg der ökologischen Landnutzung von 462.618 Hektar im Jahr 2012 auf 924.853 Hektar im Jahr 2022, was einem Zuwachs von 99,9 % innerhalb dieses Jahrzehnts entspricht. Das Wachstum des ökologischen Landbaus lässt sich somit mit der steigenden Nachfrage nach organischen Düngemitteln im übrigen Europa in Verbindung bringen.

Unternehmensprofile auf dem europäischen Markt für organische Düngemittel

Zu den wichtigsten Akteuren auf dem Markt gehören Darling Ingredients Inc, Indian Farmers Fertiliser Cooperative Ltd (IFFCO), Yara International ASA, The Andersons Inc, Coromandel International Ltd, The Scotts Miracle-Gro Co, AgroCare Canada, Inc, Hello Nature International Srl, Midwestern BioAg, Krishak Bharati Cooperative Limited (KRIBHCO), Shriansh Dharti Fertilizer (SDF) India Private Limited, Ferticell, Espoma, Down To Earth und Suståne Natural Fertilizer, Inc.

Diese Akteure verfolgen verschiedene Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um ihren Kunden innovative Produkte anzubieten und ihren Marktanteil zu erhöhen.

Marktforschungsmethodik für organische Düngemittel in Europa

Für die Erhebung und Analyse der in diesem Bericht präsentierten Daten wurde folgende Methodik angewendet:

Sekundärforschung

Der Forschungsprozess beginnt mit einer umfassenden Sekundärrecherche, bei der interne und externe Quellen genutzt werden, um qualitative und quantitative Daten für jeden Markt zu erheben. Zu den häufig verwendeten Sekundärquellen gehören unter anderem:

- Unternehmenswebsites, Geschäftsberichte, Finanzberichte, Brokeranalysen und Investorenpräsentationen

- Fachzeitschriften der Branche und andere relevante Publikationen

- Regierungsdokumente, statistische Datenbanken und Marktberichte

- Nachrichtenartikel, Pressemitteilungen und Webcasts speziell für Unternehmen, die auf diesem Markt tätig sind.

Notiz:

Alle im Abschnitt „Unternehmensprofile“ enthaltenen Finanzdaten wurden auf US-Dollar standardisiert. Bei Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Primärforschung

The Insight Partners führt jährlich eine große Anzahl von Primärinterviews mit Branchenakteuren und Experten durch, um seine Datenanalyse zu validieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen folgenden Zwecken:

- Ergebnisse aus Sekundärforschung validieren und verfeinern

- Die Expertise und das Marktverständnis des Analyseteams verbessern

- Gewinnen Sie Einblicke in Marktgröße, Trends, Wachstumsmuster, Wettbewerbsdynamik und Zukunftsaussichten.

Die Primärforschung erfolgt mittels E-Mail-Korrespondenz und Telefoninterviews und umfasst verschiedene Märkte, Kategorien, Segmente und Untersegmente in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

- Branchenakteure: Vizepräsidenten, Manager für Geschäftsentwicklung, Manager für Marktforschung und nationale Vertriebsleiter

- Externe Experten: Bewertungsspezialisten, Research-Analysten und Meinungsführer mit branchenspezifischer Expertise

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends