Tamaño, participación y demanda del mercado europeo de fertilizantes orgánicos para 2031

Informe de análisis del tamaño y pronóstico del mercado europeo de fertilizantes orgánicos (2021-2031), participación regional, tendencias y oportunidades de crecimiento. Cobertura: por fuente (vegetal, animal y mineral), formato (seco y líquido) y tipo de cultivo (frutas y hortalizas, cereales, césped y ornamentales, flores y viveros, cultivos arbóreos, legumbres, hierbas y especias, oleaginosas, tubérculos y cultivos de raíces, entre otros).

- Estado : Publicada

- Código de informe : TIPRE00016319

- Categoría : Productos químicos y materiales

- Número de páginas : 208

- Formatos de informe disponibles :

- Fecha de última actualización : March 09, 2026

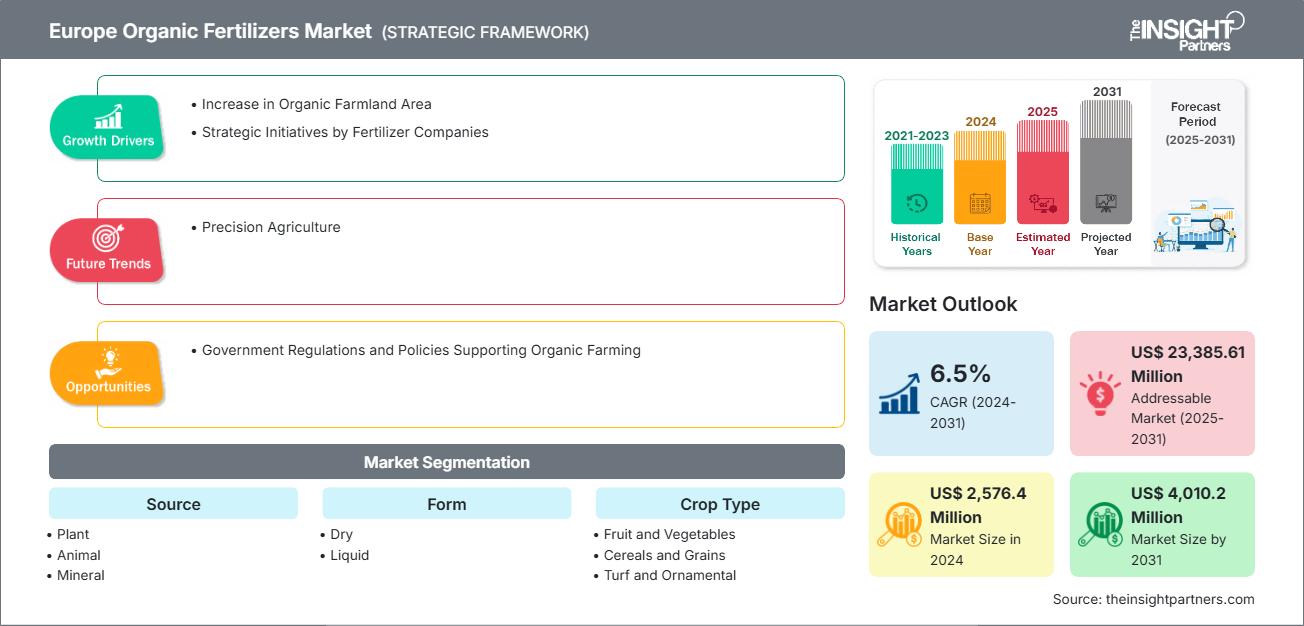

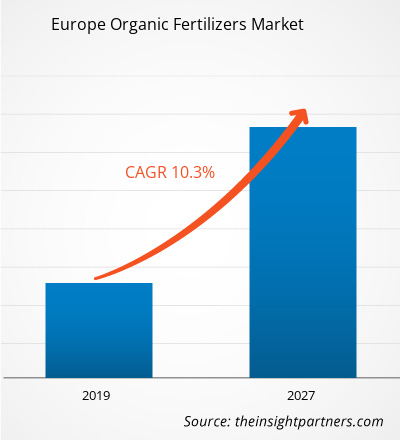

Se prevé que el mercado europeo de fertilizantes orgánicos alcance los 4.010,2 millones de dólares estadounidenses en 2031, frente a los 2.576,4 millones de dólares estadounidenses de 2024. Se estima que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 6,5% entre 2024 y 2031.

Resumen ejecutivo y análisis del mercado europeo de fertilizantes orgánicos:

El mercado de fertilizantes orgánicos en Europa está impulsado por sólidas políticas ambientales, la creciente demanda de alimentos orgánicos por parte de los consumidores y la creciente adopción de prácticas agrícolas sostenibles. Según el informe "El Mundo de la Agricultura Orgánica 2024" del Instituto de Investigación de Agricultura Orgánica, en 2022, casi 18,5 millones de hectáreas de tierras agrícolas se destinaron a la agricultura ecológica en Europa. Entre 2004 y 2022, la superficie mundial de cítricos orgánicos aumentó en más de 86.000 hectáreas; Europa fue uno de los principales contribuyentes, siendo Italia y España los principales productores de cítricos orgánicos. Iniciativas de la Comisión Europea, como el Pacto Verde Europeo, "De la Granja a la Mesa" y las Estrategias de Biodiversidad, buscan lograr sistemas alimentarios sostenibles para 2030.

Alemania, Francia, Italia y el Reino Unido lideran los mercados de fertilizantes orgánicos. Según el informe "El Mundo de la Agricultura Orgánica 2024", las ventas minoristas de productos orgánicos en 2022 ascendieron a 55 000 millones de dólares en Europa. Según Benefert BV, Francia lidera la UE con 2,9 millones de hectáreas orgánicas, seguida de España, Italia y Alemania. Austria, Estonia y Suecia tienen la mayor proporción de tierras de cultivo orgánico.

Por lo tanto, las políticas gubernamentales para la agricultura sostenible y la transición hacia prácticas agrícolas orgánicas impulsan el crecimiento del mercado de fertilizantes orgánicos en Europa.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado europeo de fertilizantes orgánicos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Análisis de la segmentación del mercado europeo de fertilizantes orgánicos:

- Según su origen, el mercado europeo de fertilizantes orgánicos se segmenta en vegetales, animales y minerales. Los fertilizantes vegetales representaron la mayor cuota de mercado en 2024.

- En cuanto a su formato, el mercado europeo de fertilizantes orgánicos se divide en secos y líquidos. Los fertilizantes secos representaron la mayor cuota de mercado en 2024.

- Por tipo de cultivo, el mercado europeo de fertilizantes orgánicos se segmenta en frutas y hortalizas, cereales y granos, césped y plantas ornamentales, flores y viveros, árboles frutales, legumbres, hierbas y especias, oleaginosas, tubérculos y raíces, y otros. Las oleaginosas representaron la mayor cuota de mercado en 2024.

Alcance del informe sobre el mercado europeo de fertilizantes orgánicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 2.576,4 millones |

| Tamaño del mercado para 2031 | US$ 4.010,2 millones |

| Tasa de crecimiento anual compuesta (TCAC) (2024-2031) | 6,5% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por fuente

|

| Regiones y países cubiertos |

Europa

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado europeo de fertilizantes orgánicos: comprender su impacto en la dinámica empresarial.

El mercado europeo de fertilizantes orgánicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Perspectivas del mercado europeo de fertilizantes orgánicos

Los gobiernos están implementando regulaciones y políticas para promover la agricultura orgánica como parte de sus estrategias más amplias de sostenibilidad y seguridad alimentaria. Estas políticas se centran en incentivos financieros, estándares de certificación y apoyo a la investigación para contribuir al desarrollo integral del mercado y fomentar la transición de la agricultura convencional a la orgánica. Casi todos los Estados miembros de la UE apoyan la agricultura orgánica mediante una definición legal a nivel de la UE, pagos de conversión y mantenimiento agroambiental, subvenciones para el desarrollo rural, comercialización y procesamiento, iniciativas de financiación para la promoción, contratación pública e iniciativas de investigación e información. En 2020, la Comisión Europea presentó la Estrategia "De la Granja a la Mesa", que estableció una serie de objetivos para mejorar la sostenibilidad de la producción alimentaria en la UE. Estos objetivos incluyen una reducción del 50% en el uso de pesticidas y del 20% en el uso de fertilizantes; también pretende aumentar la cuota de la agricultura orgánica al 25% del total de tierras agrícolas. Muchos gobiernos ofrecen subsidios, subvenciones y préstamos a bajo interés a los agricultores que realizan la transición a la agricultura orgánica. Las regulaciones y políticas gubernamentales de apoyo están desempeñando un papel fundamental para acelerar el crecimiento de la agricultura orgánica y del mercado de fertilizantes orgánicos. Al ofrecer incentivos financieros, apoyo a la certificación e iniciativas de investigación, estas políticas reducen las barreras para que los agricultores adopten prácticas sostenibles. El creciente énfasis en la salud del suelo, la resiliencia climática y la reducción del uso de productos químicos impulsa aún más la demanda de fertilizantes orgánicos. Como resultado, se espera que el mercado experimente una expansión significativa en los próximos años.

Análisis del mercado europeo de fertilizantes orgánicos por países

Por países, el mercado europeo de fertilizantes orgánicos se segmenta en Alemania, Reino Unido, Francia, Italia, Rusia y el resto de Europa. El resto de Europa representó la mayor cuota de mercado en 2024.

Dinamarca, Suiza, Bélgica, Grecia, Suecia y Finlandia se encuentran entre los países más destacados del resto de Europa. Según la Asociación Finlandesa de Alimentos Orgánicos, la mayor superficie cultivada orgánicamente en Finlandia se ubica en Carelia del Norte, ocupando el 24,2 % del total de tierras agrícolas del país. En Finlandia, las mayores superficies absolutas de tierras cultivadas orgánicamente se encuentran en Ostrobotnia del Norte (37.664 hectáreas) y en el suroeste de Finlandia (35.277 hectáreas). Según Eurostat, Grecia registró un aumento significativo en la agricultura orgánica, pasando de 462.618 hectáreas en 2012 a 924.853 hectáreas en 2022, lo que representa un incremento del 99,9 % durante esta década. Por lo tanto, el crecimiento de la agricultura orgánica puede asociarse con la creciente demanda de fertilizantes orgánicos en el resto de Europa.

Perfiles de empresas del mercado europeo de fertilizantes orgánicos

Algunos de los actores clave que operan en el mercado incluyen Darling Ingredients Inc, Indian Farmers Fertiliser Cooperative Ltd (IFFCO), Yara International ASA, The Andersons Inc, Coromandel International Ltd, The Scotts Miracle-Gro Co, AgroCare Canada, Inc, Hello Nature International Srl, Midwestern BioAg, Krishak Bharati Cooperative Limited (KRIBHCO), Shriansh Dharti Fertilizer (SDF) India Private Limited, Ferticell, Espoma, Down To Earth, Suståne Natural Fertilizer, Inc.

Estos actores están adoptando diversas estrategias, como expansión, innovación de productos y fusiones y adquisiciones, para ofrecer productos innovadores a sus consumidores y aumentar su participación de mercado.

Metodología de investigación de mercado de fertilizantes orgánicos en Europa

Para la recopilación y el análisis de los datos presentados en este informe se ha seguido la siguiente metodología:

Investigación secundaria

El proceso de investigación comienza con una investigación secundaria exhaustiva, utilizando fuentes internas y externas para recopilar datos cualitativos y cuantitativos para cada mercado. Las fuentes de investigación secundaria más utilizadas incluyen, entre otras:

- Sitios web de la empresa, informes anuales, estados financieros, análisis de corredores de bolsa y presentaciones para inversores.

- Revistas especializadas del sector y otras publicaciones relevantes.

- Documentos gubernamentales, bases de datos estadísticas e informes de mercado.

- Artículos de noticias, comunicados de prensa y transmisiones web específicas para empresas que operan en el mercado.

Nota:

Todos los datos financieros incluidos en la sección Perfiles de Empresa se han estandarizado a dólares estadounidenses. Para las empresas que presentan sus informes en otras monedas, las cifras se han convertido a dólares estadounidenses utilizando los tipos de cambio vigentes para el año correspondiente.

Investigación primaria

Insight Partners realiza un número considerable de entrevistas primarias cada año con actores clave del sector y expertos para validar su análisis de datos y obtener información valiosa. Estas entrevistas de investigación están diseñadas para:

- Validar y refinar los hallazgos de la investigación secundaria.

- Mejorar la experiencia y el conocimiento del mercado del equipo de análisis.

- Obtenga información sobre el tamaño del mercado, las tendencias, los patrones de crecimiento, la dinámica competitiva y las perspectivas futuras.

La investigación primaria se lleva a cabo mediante interacciones por correo electrónico y entrevistas telefónicas, abarcando diversos mercados, categorías, segmentos y subsegmentos en diferentes regiones. Los participantes suelen incluir:

- Partes interesadas de la industria: vicepresidentes, gerentes de desarrollo comercial, gerentes de inteligencia de mercado y gerentes de ventas nacionales

- Expertos externos: especialistas en valoración, analistas de investigación y líderes de opinión clave con experiencia específica en la industria.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias