Markttrends, Nachfrage und Wachstum des Krankenhausbettenmarktes bis 2034

Marktgröße und Prognose für Krankenhausbetten (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (halbelektrische Betten, elektrische Betten und manuelle Betten), Verwendung (Betten für die Akutversorgung, Langzeitpflegebetten, Betten für die psychiatrische Versorgung und Sonstige), Anwendung (Betten für die Normalpflege und Intensivpflegebetten) und Endnutzer (Krankenhäuser und Kliniken, Altenpflegeeinrichtungen, ambulante Operationszentren und häusliche Pflege).

- Status : Demnächst

- Berichtscode : TIPRE00029326

- Kategorie : Konsumgüter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 04, 2026

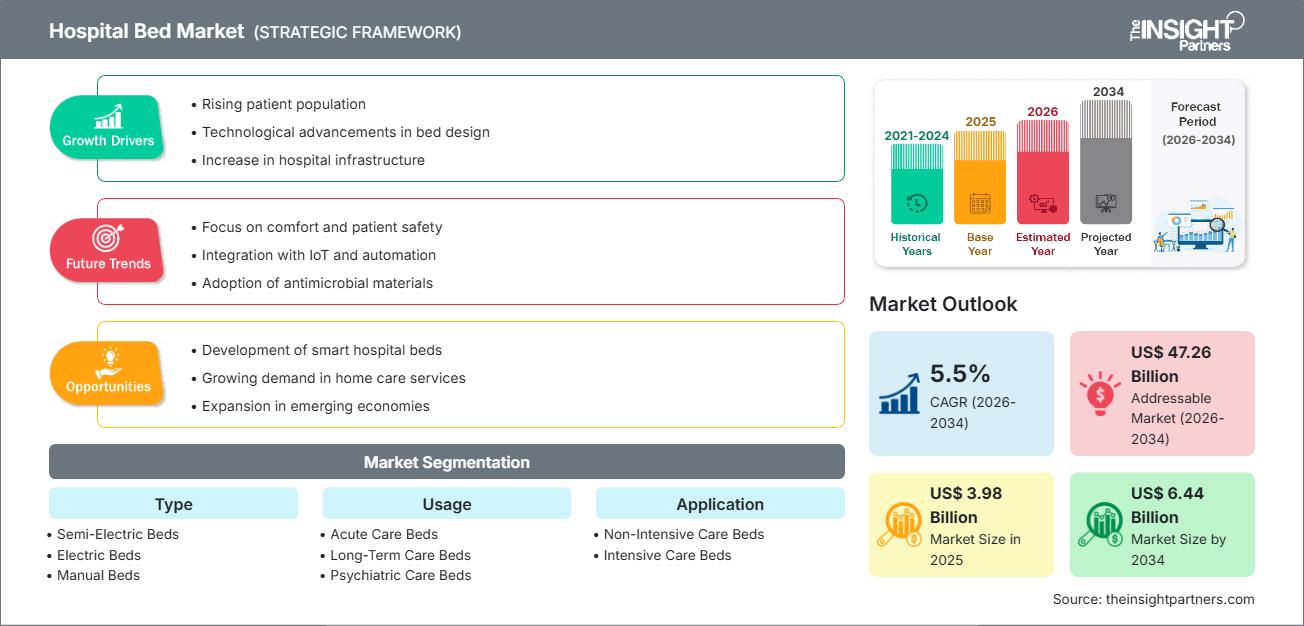

Der globale Markt für Krankenhausbetten wird bis 2034 voraussichtlich ein Volumen von 6,44 Milliarden US-Dollar erreichen, gegenüber 3,98 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,5 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf die Modernisierung der medizinischen Infrastruktur, steigende Einweisungsraten aufgrund chronischer und infektiöser Erkrankungen sowie eine deutliche Verlagerung hin zu integrierten digitalen Gesundheitslösungen. Darüber hinaus dürfte der Markt von der wachsenden Zahl älterer Menschen mit Bedarf an Langzeitpflege, dem Ausbau der Gesundheitskapazitäten in Schwellenländern und dem zunehmenden Einsatz intelligenter Überwachungstechnologien in Intensivstationen profitieren.

Marktanalyse für Krankenhausbetten

Die Marktanalyse für Krankenhausbetten deutet auf eine Phase des tiefgreifenden Wandels hin, in der sich Gesundheitsdienstleister von rein mechanischen Funktionen hin zu integrierten klinischen Systemen entwickeln. Aktuelle Marktdaten belegen eine stark steigende Nachfrage nach Betten, die als Diagnosezentren fungieren und kontinuierlich Daten erfassen können, um die vorausschauende Pflege zu unterstützen. Während manuelle Betten in kostensensiblen ländlichen Gebieten und Schwellenländern weiterhin einen hohen Absatz finden, gewinnen elektrische und halbelektrische Betten durch überlegene Ergonomie und geringere körperliche Belastung des Pflegepersonals zunehmend an Bedeutung. Strategische Analysen legen nahe, dass die Marktdifferenzierung zunehmend von der Fähigkeit der Hersteller abhängt, Sensoren zur Dekubitusprophylaxe und Sturzerkennung direkt in den Bettrahmen zu integrieren. Darüber hinaus ist ein lokaler Trend hin zu nachhaltigen, ökologisch gestalteten Betten zu beobachten, die ihren CO₂-Fußabdruck über den gesamten Lebenszyklus reduzieren und damit globalen Initiativen für ein grünes Gesundheitswesen entsprechen.

Marktübersicht für Krankenhausbetten

Der Markt für Krankenhausbetten hat sich von einfachen Liegeflächen zu hochentwickelten Medizinprodukten gewandelt, die für eine patientenzentrierte Versorgung unerlässlich sind. Aktuelle Brancheneinblicke zeigen, dass Krankenhausbetten heute nicht nur nach ihrer Energiequelle, sondern auch nach ihrem spezialisierten klinischen Einsatzgebiet, wie beispielsweise in der Adipositas-, Psychiatrie- oder Kinderheilkunde, kategorisiert werden. Der Markt für Krankenhausbetten ist hart umkämpft, wobei führende Marken antimikrobielle Beschichtungen und modulare Designs einsetzen, um der zunehmenden Bedrohung durch Krankenhausinfektionen zu begegnen. In entwickelten Regionen wie Nordamerika und Europa wird der Markt durch einen Austauschzyklus angetrieben, in dem veraltete Infrastruktur durch intelligente Betten ersetzt wird, die nahtlos mit elektronischen Patientenakten (EHR) verbunden sind. Im asiatisch-pazifischen Raum hingegen führen der rasante Krankenhausbau und der zunehmende Medizintourismus zu einem massiven Anstieg sowohl von hochmodernen Intensivstationen als auch von Standardbetten für die Allgemeinchirurgie. Dadurch positioniert sich die Region als das am schnellsten wachsende geografische Segment.

Der US-amerikanische Markt ist ein etablierter und hochentwickelter Markt, der sich durch eine fortschrittliche Gesundheitsinfrastruktur und hohe klinische Standards auszeichnet. Das Wachstum wird durch die alternde Bevölkerung und die zunehmende Belastung durch chronische Erkrankungen, die längere Krankenhausaufenthalte erforderlich machen, angetrieben. Krankenhäuser setzen verstärkt auf intelligente, vernetzte Betten, um die Patientensicherheit und die betriebliche Effizienz zu verbessern.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Krankenhausbetten: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Treiber und Chancen des Marktes für Krankenhausbetten

Markttreiber:

- Zunehmende Zahl älterer Menschen weltweit: Der Anstieg der Zahl älterer Bürger steigert die Nachfrage nach spezialisierten Betten, die Mobilitätsprobleme und die langfristige altersbedingte Gesundheitsversorgung berücksichtigen, erheblich.

- Technologische Integration in die Patientenversorgung: Die Einführung von IoT- und KI-gesteuerten intelligenten Betten, die die Vitalfunktionen der Patienten überwachen und die Umlagerung automatisieren, führt zu einem Austauschzyklus veralteter manueller Geräte.

- Ausbau der Gesundheitsinfrastruktur: Erhebliche staatliche und private Investitionen in den Bau neuer Fachkrankenhäuser, insbesondere in Entwicklungsländern, schaffen eine stetige Nachfrage nach Krankenhausbetten.

Marktchancen:

- Steigende Nachfrage nach häuslichen Pflegelösungen: Neben den traditionellen Krankenhäusern bietet sich eine wachsende Chance für Betten in Krankenhausqualität, die für die häusliche Pflege konzipiert sind und sich auf Tragbarkeit und einfache Handhabung für pflegende Angehörige konzentrieren.

- Wachstum im Bereich der spezialisierten Verhaltensmedizin: Der Ausbau der Infrastruktur für psychische Gesundheit bietet Möglichkeiten für psychiatrische Behandlungsbetten, die mit spezifischen Sicherheits- und Anti-Ligatur-Merkmalen ausgestattet sind.

- Modernisierung von Intensivstationen: Strategische Partnerschaften zwischen Bettenherstellern und Anbietern medizinischer Software können den Einsatz margenstarker, vernetzter Intensivbetten in Abteilungen mit hohem Versorgungsbedarf erleichtern.

Marktbericht für Krankenhausbetten: Segmentierungsanalyse

Der Marktanteil von Krankenhausbetten wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Typ:

- Halbelektrische Betten: Ein vielseitiges Segment, das die manuelle Höhenverstellung mit der elektrischen Verstellung von Kopf- und Fußteil kombiniert und sich daher in Kliniken der mittleren Preisklasse und in der häuslichen Pflege großer Beliebtheit erfreut.

- Elektrische Betten: Die am schnellsten wachsende Nische, die vollautomatische und fortschrittliche Patientenüberwachungsfunktionen bietet und daher von hochmodernen Akut- und Intensivpflegeeinrichtungen bevorzugt wird.

- Manuelle Betten: Der dominierende Absatzmarkt in budgetbeschränkten Märkten und ländlichen Kliniken aufgrund ihrer einfachen mechanischen Zuverlässigkeit und Kosteneffizienz.

Nach Verwendung:

- Akutbetten: Konzipiert für die kurzfristige Behandlung schwerer Verletzungen oder Krankheiten, mit Fokus auf hohe Patientendurchlaufzeiten und einfache Desinfektion.

- Langzeitpflegebetten: Ausgerichtet auf Pflegeheime und Rehabilitationszentren, wo Komfort und die Vorbeugung von Druckgeschwüren im Vordergrund stehen.

- Psychiatrische Pflegebetten: Spezielle, auf Sicherheit ausgerichtete Konstruktionen, die in Einrichtungen für psychische Gesundheit eingesetzt werden, um das Patientenrisiko zu minimieren und gleichzeitig die Langlebigkeit zu gewährleisten.

Auf Antrag:

- Intensivbetten: Hochwertige Betten, ausgestattet mit fortschrittlichen Sensoren und Unterstützung für lebenserhaltende Überwachungsgeräte, die auf Intensivstationen eingesetzt werden.

- Nicht-Intensivbetten: Standard-Krankenbetten, die auf Normalstationen und in Aufwachräumen für stabile Patienten verwendet werden.

Vom Endbenutzer:

- Krankenhäuser und Kliniken: Der wichtigste Umsatzträger, bedingt durch kontinuierliche Infrastrukturmodernisierungen und hohe Patientenzahlen.

- Altenpflegeeinrichtungen: Ein wachsendes Segment, das durch den globalen demografischen Wandel hin zu einer älteren Bevölkerung, die auf Unterstützung im Alltag angewiesen ist, angetrieben wird.

- Ambulante Operationszentren: Sie profitieren vom Trend zu ambulanten Eingriffen und dem Bedarf an qualitativ hochwertigen Genesungsbetten.

- Häusliche Pflegeeinrichtungen: Ein aufstrebender Wachstumsmarkt für medizinische Betten, die für den Wohnbereich angepasst sind.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für Krankenhausbetten

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 3,98 Milliarden US-Dollar |

| Marktgröße bis 2034 | 6,44 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,5 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Krankenhausbettenmarkt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Krankenhausbetten wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen für die Bedürfnisse der Verbraucher und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Krankenhausbetten nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von medizinischen Möbeln und Anbietern spezialisierter Einrichtungen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Krankenhausbetten befindet sich in einem tiefgreifenden Wandel: von der traditionellen, manuellen Nutzung hin zu hochwertigen medizinisch-chirurgischen Systemen. Das Wachstum wird durch die zunehmende Verbreitung chronischer Erkrankungen, den stark steigenden Bedarf an spezialisierten Intensivbetten und den Ausbau der Langzeitpflege angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt weltweit einen führenden Marktanteil, der auf die Nutzung erstklassiger Technologien und hohe Gesundheitsausgaben zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Weitverbreiteter Ersatz herkömmlicher Betten durch intelligente Systeme zur Reduzierung von im Krankenhaus erworbenen Erkrankungen

- Starke staatliche Förderung für die Modernisierung der Intensivstationen und den Ausbau von Traumazentren.

- Zunehmende Nachfrage nach Hightech-Pflegebetten für die postoperative Genesung zu Hause

- Trends: Integration von KI-gesteuerten Sensoren zur kontinuierlichen Patientenüberwachung und Fokus auf bariatrische Designs zur Erfüllung demografischer Bedürfnisse.

2. Europa

- Marktanteil: Besitzt einen bedeutenden globalen Marktanteil, der auf robusten öffentlichen Gesundheitssystemen in Deutschland, Frankreich und Großbritannien basiert.

-

Wichtigste Einflussfaktoren:

- Strenge regulatorische Standards für Patientensicherheit und ergonomischen Schutz des Pflegepersonals

- Etablierte Verarbeitungsinfrastruktur für die großflächige Sterilisation und Wartung von Krankenhausbetten

- Die alternde Bevölkerung führt zu einer hohen Nachfrage nach Rehabilitations- und Langzeitpflegeplätzen.

- Trends: Eine strategische Neuausrichtung hin zu ökologisch gestalteten Betten unter Verwendung nachhaltiger Materialien und fortschrittlicher Infektionsschutzoberflächen, um die Standards des europäischen Green Deals zu erfüllen.

3. Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China und Indien die Haupttreiber für die Entwicklung der Krankenhausinfrastruktur sind.

-

Wichtigste Einflussfaktoren:

- Massive öffentliche und private Investitionen in den Bau intelligenter Krankenhäuser und Fachzentren

- Rasante Urbanisierung und staatliche Initiativen zur Verbesserung des Verhältnisses von Betten zu Patienten

- Wachsende mittlere bis hohe Einkommensschichten suchen nach westlichen Luxus-Behandlungserlebnissen im stationären Bereich

- Trends: Starke Abhängigkeit von B2B-Verträgen für großflächige Betteninstallationen und das Wachstum lokaler Produktionszentren sowohl für manuelle als auch elektrische Modelle.

4. Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden privaten Krankenhaussektor in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Modernisierung bestehender Einrichtungen zur Förderung des Medizintourismus und zur Verbesserung der Behandlungsergebnisse für lokale Patienten

- Zunehmendes Bewusstsein für spezialisierte Betten für die Geburtshilfe und psychiatrische Versorgung

- Umstellung von manuellen auf halbelektrische Betten in städtischen Privatkliniken

- Trends: Wachstum von spezialisierten ambulanten Operationszentren und Einführung von Lieferketten, die vom Bauernhof bis zum Patienten reichen, für die lokale Wartung von Geräten.

5. Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt, der durch strategische Investitionen den Übergang zu formalisierten Gesundheitsstandards vollzieht.

-

Wichtigste Einflussfaktoren:

- Großangelegte Krankenhausprojekte in Saudi-Arabien und den VAE (z. B. Neom und Dubai Healthcare City)

- Hohe Nachfrage nach langlebigen, pflegeleichten Betten in ariden Klimazonen

- Strategischer Fokus auf die Steigerung der lokalen Ernährungssicherheit und der Resilienz der medizinischen Versorgungsketten.

- Trends: Einsatz moderner Melk- und Kühltechnologien (für Therapiebetten) und Fokus auf nährstoffreiche Versorgung in pädiatrischen Krankenhäusern.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Baxter International Inc. (Hillrom), Stryker Corporation und Getinge AB. Regionale Spezialisten und Nischenanbieter wie die LINET Group SE (Tschechische Republik) und Paramount Bed Co., Ltd. (Japan) sowie innovative Medizintechnikunternehmen wie die Invacare Corporation und Arjo AB tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Digitale Transformation: Krankenhausbetten werden zu intelligenten Knotenpunkten, die Daten sammeln, Pflegekräfte über Patientenbewegungen informieren und sich in elektronische Patientenakten integrieren.

- Anwendungsschwerpunkt: Wir bieten maßgeschneiderte Lösungen für spezifische klinische Anforderungen, darunter Kinderbetten, bariatrische Rahmen und spezialisierte Intensivstationsplattformen.

- Supply Chain Control: Management des gesamten Prozesses vom ergonomischen Design bis zur lokalen Montage, um Qualität und Konformität sicherzustellen.

Chancen und strategische Schritte

- Kooperieren Sie mit führenden digitalen Gesundheitsplattformen und IT-Anbietern, um die stark steigende Nachfrage nach vernetzten und intelligenten Krankenhausbetten in den Märkten Asien-Pazifik und Nordamerika zu bedienen.

- Durch die Integration nachhaltiger Produktionspraktiken und Zertifizierungen im Bereich der Kreislaufwirtschaft sollen umweltbewusste Verantwortliche im Gesundheitswesen und öffentliche Gesundheitsbehörden angesprochen werden.

Die wichtigsten Unternehmen auf dem Markt für Krankenhausbetten sind:

- Hill-Rom Holdings, Inc. (Baxter)

- Stryker

- Arjo

- Invacare Corporation

- PARAMOUNT BED CO., LTD.

- GF Health Products, Inc.

- Malvestio SpA

- Span America (Savaria Corporation)

- Savion Industries

- Stiegelmeyer GmbH & Co. KG

- Medstrom

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Krankenhausbetten

- Im September 2025 kündigte Invacare die Einführung des neuen medizinischen Pflegebetts „Accent“ an, das entwickelt wurde, um Erholung, Schlaf und Unabhängigkeit im Alltag zu verbessern. Es bietet komfortable Lösungen, die höchsten Sicherheits- und Qualitätsstandards entsprechen. Das neue „Accent“ bildet da keine Ausnahme und bietet eine einfache, erschwingliche und kompromisslose Qualitätslösung.

- Im Februar 2025 kündigte Stryker die Markteinführung des ProCeed-Krankenhausbetts an, das sich durch einfache Handhabung und verbesserte Patientenversorgung in verschiedenen Regionen auszeichnet. ProCeed trägt durch verschiedene Designmerkmale, wie die niedrige Betthöhe, zur Sicherheit von Patienten und Pflegepersonal bei. Dies fördert die Mobilität der Patienten und reduziert das Sturzrisiko.

Bericht über den Markt für Krankenhausbetten: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Krankenhausbetten (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Krankenhausbetten auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für Krankenhausbetten sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Krankenhausbetten: Analyse der wichtigsten Markttrends, des globalen und regionalen Rahmens, der Hauptakteure, der regulatorischen Rahmenbedingungen und der jüngsten Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen im Markt für Krankenhausbetten

- Detaillierte Unternehmensprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends