Tendances, demande et croissance du marché des lits d'hôpitaux d'ici 2034

Taille et prévisions du marché des lits d'hôpitaux (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type (lits semi-électriques, lits électriques et lits manuels), utilisation (lits de soins aigus, lits de soins de longue durée, lits de soins psychiatriques et autres), application (lits de soins non intensifs et lits de soins intensifs) et utilisateur final (hôpitaux et cliniques, établissements de soins pour personnes âgées, centres de chirurgie ambulatoire et soins à domicile).

- Statut : Prochain

- Code du rapport : TIPRE00029326

- Catégorie : Biens de consommation

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 04, 2026

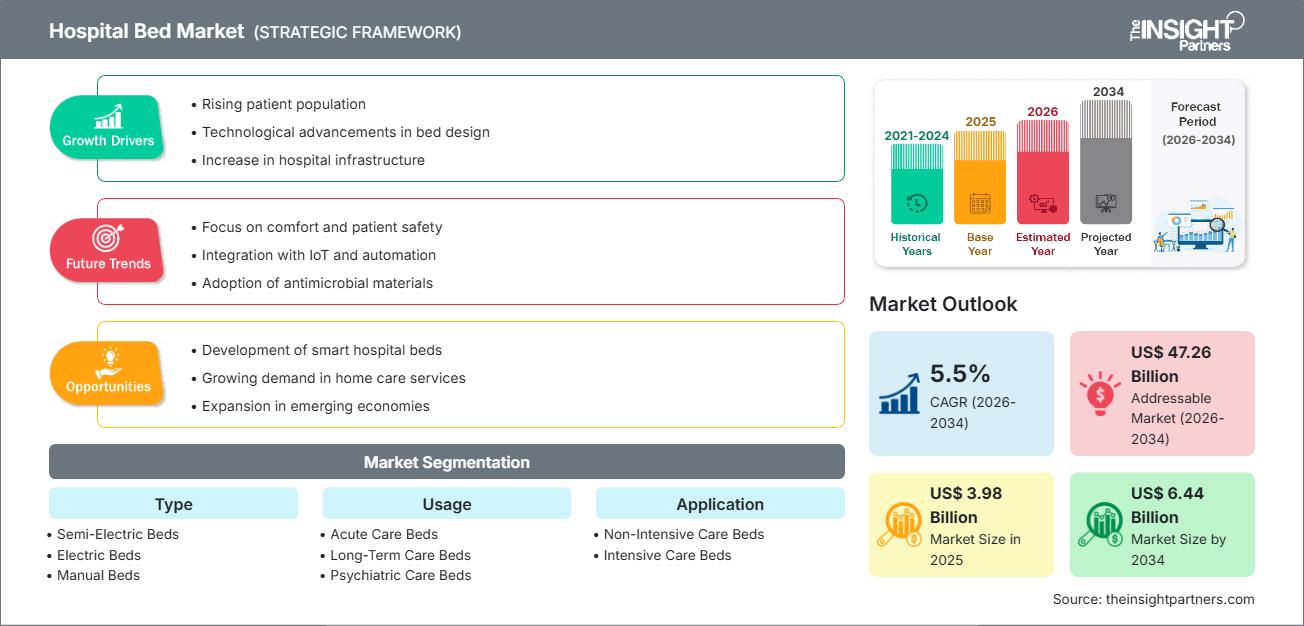

Le marché mondial des lits d'hôpitaux devrait atteindre 6,44 milliards de dollars américains d'ici 2034, contre 3,98 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 5,5 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de dynamique du marché comprennent une attention accrue portée à la modernisation des infrastructures médicales à l'échelle mondiale, une augmentation des hospitalisations liées aux maladies chroniques et infectieuses, et une évolution significative vers des solutions de santé numériques intégrées. Par ailleurs, le marché devrait bénéficier du vieillissement de la population nécessitant des soins de longue durée, du développement des capacités de soins de santé dans les économies émergentes et de l'intégration croissante des technologies de surveillance intelligente dans les unités de soins intensifs.

Analyse du marché des lits d'hôpitaux

L'analyse du marché des lits d'hôpitaux révèle une période de transformation où les établissements de santé délaissent les simples fonctionnalités mécaniques au profit d'écosystèmes cliniques intégrés. Les données actuelles du marché montrent une forte augmentation de la demande pour les lits faisant office de plateformes de diagnostic, capables de collecter des données en continu pour faciliter les soins infirmiers prédictifs. Si le segment des lits manuels reste un pilier important sur les marchés ruraux et émergents sensibles aux coûts, les segments électriques et semi-électriques gagnent en valeur grâce à une ergonomie supérieure et à une réduction de la fatigue physique des soignants. L'analyse stratégique suggère que la différenciation sur le marché repose de plus en plus sur la capacité des fabricants à intégrer des capteurs de prévention des escarres et de détection des chutes directement dans le cadre du lit. Par ailleurs, le marché connaît une tendance locale en faveur de lits durables et éco-conçus, réduisant l'empreinte carbone tout au long de leur cycle de vie, en phase avec les initiatives mondiales en faveur d'une santé plus verte.

Aperçu du marché des lits d'hôpitaux

Le marché des lits d'hôpitaux a évolué, passant de simples plateformes de repos à des dispositifs médicaux sophistiqués, éléments essentiels des soins centrés sur le patient. Les analyses actuelles du secteur montrent que les lits d'hôpitaux sont désormais classés non seulement selon leur source d'alimentation, mais aussi selon leur application clinique spécialisée, comme les soins bariatriques, psychiatriques ou pédiatriques. Ce marché se caractérise par une forte concurrence, les marques leaders utilisant des revêtements antimicrobiens et des conceptions modulaires pour lutter contre la menace croissante des infections nosocomiales. Dans les régions développées comme l'Amérique du Nord et l'Europe, le marché est porté par un cycle de remplacement, les infrastructures vieillissantes étant remplacées par des lits intelligents connectés aux dossiers médicaux électroniques. Parallèlement, dans la région Asie-Pacifique, la construction rapide d'hôpitaux et l'essor du tourisme médical entraînent un afflux massif d'unités de soins intensifs haut de gamme et de lits médico-chirurgicaux standards, faisant de cette région le segment géographique à la croissance la plus rapide.

Le marché américain est un marché mature et sophistiqué, caractérisé par une infrastructure de santé de pointe et des normes cliniques élevées. Sa croissance est alimentée par le vieillissement de la population et l'augmentation des maladies chroniques, qui nécessitent des hospitalisations de longue durée. Les hôpitaux privilégient de plus en plus les lits intelligents et connectés afin d'améliorer la sécurité des patients et l'efficacité opérationnelle.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des lits d'hôpitaux : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des lits d'hôpitaux

Facteurs de marché :

- Augmentation de la population gériatrique mondiale : L’augmentation du nombre de personnes âgées accroît considérablement la demande de lits spécialisés répondant aux problèmes de mobilité et à la gestion de la santé à long terme liée à l’âge.

- Intégration technologique dans les soins aux patients : l’adoption de lits intelligents pilotés par l’IoT et l’IA, qui surveillent les signes vitaux des patients et automatisent leur repositionnement, entraîne un cycle de remplacement des équipements manuels obsolètes.

- Expansion des infrastructures de santé : D'importants investissements publics et privés dans la construction de nouveaux hôpitaux multiservices, notamment dans les pays en développement, créent une demande constante de lits d'hôpitaux.

Opportunités de marché :

- Demande croissante de solutions de soins de santé à domicile : au-delà des hôpitaux traditionnels, il existe une opportunité croissante pour les lits de qualité hospitalière conçus pour les soins à domicile, axés sur la portabilité et la facilité d’utilisation pour les aidants familiaux.

- Croissance des services spécialisés en santé comportementale : L’expansion des infrastructures de santé mentale offre des opportunités pour les lits de soins psychiatriques conçus avec des dispositifs de sécurité et anti-ligature spécifiques.

- Modernisation des unités de soins intensifs : des partenariats stratégiques entre les fabricants de lits et les fournisseurs de logiciels médicaux peuvent faciliter le déploiement de lits de soins intensifs connectés et à forte marge dans les services à forte activité.

Analyse de segmentation du rapport sur le marché des lits d'hôpitaux

Le marché des lits d'hôpitaux est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Lits semi-électriques : un segment polyvalent combinant le réglage manuel de la hauteur avec des commandes électriques pour la tête et les pieds, ce qui les rend populaires dans les cliniques de niveau intermédiaire et les soins à domicile.

- Lits électriques : le créneau à la croissance la plus rapide, offrant une automatisation complète et des fonctionnalités avancées de surveillance des patients, prisées par les établissements de soins intensifs et de soins aigus haut de gamme.

- Lits manuels : principal moteur de volume sur les marchés aux budgets limités et dans les cliniques rurales en raison de leur fiabilité mécanique simple et de leur rentabilité.

Par usage :

- Lits de soins intensifs : conçus pour le traitement à court terme des blessures ou maladies graves, en privilégiant une rotation rapide des patients et une désinfection facile.

- Lits de soins de longue durée : destinés aux maisons de retraite et aux centres de réadaptation où le confort et la prévention des escarres sont des exigences primordiales.

- Lits de soins psychiatriques : Conceptions spécialisées privilégiant la sécurité, utilisées dans les établissements de santé mentale pour minimiser les risques pour le patient tout en garantissant la durabilité.

Sur demande :

- Lits de soins intensifs : Lits haut de gamme équipés de capteurs avancés et compatibles avec les appareils de surveillance des fonctions vitales utilisés en soins intensifs.

- Lits de soins non intensifs : lits médicaux standard utilisés dans les services généraux et les salles de convalescence pour les patients stables.

Par l'utilisateur final :

- Hôpitaux et cliniques : Principal contributeur aux revenus, grâce à la modernisation continue des infrastructures et au volume élevé de patients.

- Établissements de soins pour personnes âgées : un secteur en pleine croissance, alimenté par l’évolution démographique mondiale vers une population plus âgée nécessitant une assistance à la vie quotidienne.

- Centres de chirurgie ambulatoire : Ils profitent de la tendance aux interventions en externe et du besoin de lits de convalescence de haute qualité.

- Soins à domicile : un canal de croissance émergent pour les lits médicaux adaptés à un usage résidentiel.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des lits d'hôpitaux

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 3,98 milliards de dollars américains |

| Taille du marché d'ici 2034 | 6,44 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,5% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des lits d'hôpitaux : comprendre son impact sur la dynamique commerciale

Le marché des lits d'hôpitaux connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché des lits d'hôpitaux par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fabricants de mobilier médical et aux fournisseurs d'installations spécialisées pour se développer.

Le marché des lits d'hôpitaux connaît une transformation majeure, passant d'une utilisation utilitaire traditionnelle à des écosystèmes médico-chirurgicaux à forte valeur ajoutée. Cette croissance est alimentée par la prévalence croissante des maladies chroniques, la forte augmentation de la demande en lits de soins intensifs spécialisés et le développement des soins de longue durée. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part de marché dominante au niveau mondial, grâce à l'adoption de technologies de pointe et aux dépenses élevées en matière de soins de santé.

-

Facteurs clés :

- Remplacement généralisé des lits traditionnels par des systèmes intelligents pour réduire les infections nosocomiales

- Un financement public important pour la modernisation des soins intensifs et l'agrandissement des centres de traumatologie

- Préférence croissante pour les lits de soins à domicile de haute technologie pour la convalescence post-opératoire

- Tendances : Intégration de capteurs pilotés par l’IA pour la surveillance continue des patients et accent mis sur des conceptions spécifiques à la chirurgie bariatrique pour répondre aux besoins démographiques.

2. Europe

- Part de marché : Détient une part de marché mondiale importante, grâce à des systèmes de santé publique solides en Allemagne, en France et au Royaume-Uni.

-

Facteurs clés :

- Des normes réglementaires strictes en matière de sécurité des patients et de protection ergonomique du personnel infirmier

- Infrastructure de traitement établie pour la stérilisation et l'entretien à grande échelle des lits d'hôpitaux

- Le vieillissement de la population entraîne une forte demande de lits de réadaptation et de soins de longue durée

- Tendances : Un virage stratégique vers des lits éco-conçus utilisant des matériaux durables et des surfaces de contrôle des infections avancées afin de répondre aux normes du Pacte vert européen.

3. Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, la Chine et l'Inde étant les principaux moteurs du développement des infrastructures hospitalières.

-

Facteurs clés :

- Investissements publics et privés massifs dans la construction d'hôpitaux intelligents et de centres multiservices

- Urbanisation rapide et initiatives gouvernementales visant à améliorer le ratio lits/patients

- Les segments de revenus moyens et élevés en hausse recherchent des expériences hospitalières de luxe occidentalisées.

- Tendances : Forte dépendance aux contrats B2B pour les déploiements de lits à grande échelle et développement de centres de production locaux pour les modèles manuels et électriques.

4. Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur hospitalier privé en pleine croissance dans des pays comme le Brésil et le Chili.

-

Facteurs clés :

- Modernisation des infrastructures existantes pour attirer le tourisme médical et améliorer la prise en charge des patients locaux

- Sensibilisation croissante aux lits spécialisés pour les soins maternels et psychiatriques

- Transition des lits manuels aux lits semi-électriques dans les cliniques privées urbaines

- Tendances : Croissance des centres de chirurgie ambulatoire spécialisés et mise en place de chaînes d'approvisionnement « de la ferme au lit du patient » pour la maintenance locale des équipements.

5. Moyen-Orient et Afrique

- Part de marché : Marché en développement en transition vers des normes de soins de santé formalisées grâce à des investissements stratégiques.

-

Facteurs clés :

- Projets hospitaliers de grande envergure en Arabie saoudite et aux Émirats arabes unis (par exemple, Neom et Dubai Healthcare City)

- Forte demande pour des lits durables et nécessitant peu d'entretien dans les climats arides

- Priorité stratégique au renforcement de la sécurité alimentaire locale et de la résilience de la chaîne d'approvisionnement médicale

- Tendances : Mise en œuvre de technologies modernes de traite et de réfrigération (pour les lits thérapeutiques) et accent mis sur un soutien nutritionnel élevé dans les services hospitaliers pédiatriques.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que Baxter International Inc. (Hillrom), Stryker Corporation et Getinge AB. Des spécialistes régionaux et des acteurs de niche comme LINET Group SE (République tchèque) et Paramount Bed Co., Ltd. (Japon), ainsi que des innovateurs en matière d'équipements médicaux, tels qu'Invacare Corporation et Arjo AB, contribuent également à un paysage de marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Transformation numérique : faire des lits d’hôpitaux des plateformes intelligentes qui collectent des données, alertent les infirmières des mouvements des patients et s’intègrent aux dossiers médicaux électroniques.

- Domaines d'application spécialisés : Nous proposons des solutions sur mesure pour répondre à des besoins cliniques spécifiques, notamment des lits pédiatriques, des cadres bariatriques et des plateformes spécialisées pour les soins intensifs.

- Contrôle de la chaîne d'approvisionnement : Gestion du processus de bout en bout, de la conception ergonomique à l'assemblage local, afin de garantir la qualité et la conformité.

Opportunités et initiatives stratégiques

- Collaborez avec des plateformes de santé numérique haut de gamme et des fournisseurs de services informatiques pour tirer parti de la demande croissante de lits d'hôpitaux connectés et intelligents sur les marchés Asie-Pacifique et Amérique du Nord.

- Intégrer des pratiques de fabrication durables et des certifications d'économie circulaire pour séduire les administrateurs de soins de santé et les agences de santé publique soucieux de l'environnement.

Les principales entreprises opérant sur le marché des lits d'hôpitaux sont :

- Hill-Rom Holdings, Inc. (Baxter)

- Stryker

- Arjo

- Invacare Corporation

- PARAMOUNT BED CO., LTD.

- GF Health Products, Inc.

- Malvestio SpA

- Span America (Savaria Corporation)

- Savion Industries

- Stiegelmeyer GmbH & Co. KG

- Medstrom

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des lits d'hôpitaux

- En septembre 2025, Invacare a annoncé le lancement du nouveau lit médicalisé Accent, conçu pour améliorer le repos, le sommeil et l'autonomie au quotidien. Il offre des solutions confortables répondant aux normes de sécurité et de qualité les plus exigeantes. Le nouveau lit Accent ne fait pas exception et propose une solution simple, abordable et de qualité, sans compromis.

- En février 2025, Stryker a annoncé le lancement du lit d'hôpital ProCeed, offrant simplicité et amélioration des soins dans différentes régions. ProCeed contribue à la sécurité des patients et des équipes soignantes grâce à divers éléments de conception, notamment une faible hauteur de lit qui favorise la mobilité du patient et réduit le risque de chute.

Rapport sur le marché des lits d'hôpitaux : contenu et livrables

Le rapport « Taille et prévisions du marché des lits d’hôpitaux (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des lits d'hôpitaux aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des lits d'hôpitaux, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des lits d'hôpitaux couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des lits d'hôpitaux

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires