Marktbericht zur bildgeführten Strahlentherapie 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2022 | Basisjahr : 2022 | Prognosezeitraum : 2022-2030Marktgröße und Prognosen für bildgeführte Strahlentherapie (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Typ (Produkte und Dienstleistungen), Anwendung (Brustkrebs, Lungenkrebs, Magen-Darm-Krebs, Prostatakrebs, gynäkologische Krebserkrankungen, Kopf- und Halskrebs und andere), Bildgebungstyp (Magnetresonanztomographie (MRT), Positronen-Emissions-Tomographie, Computertomographie und andere), Endbenutzer (Krankenhäuser, Onkologiezentren und Strahlentherapiezentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00009118

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

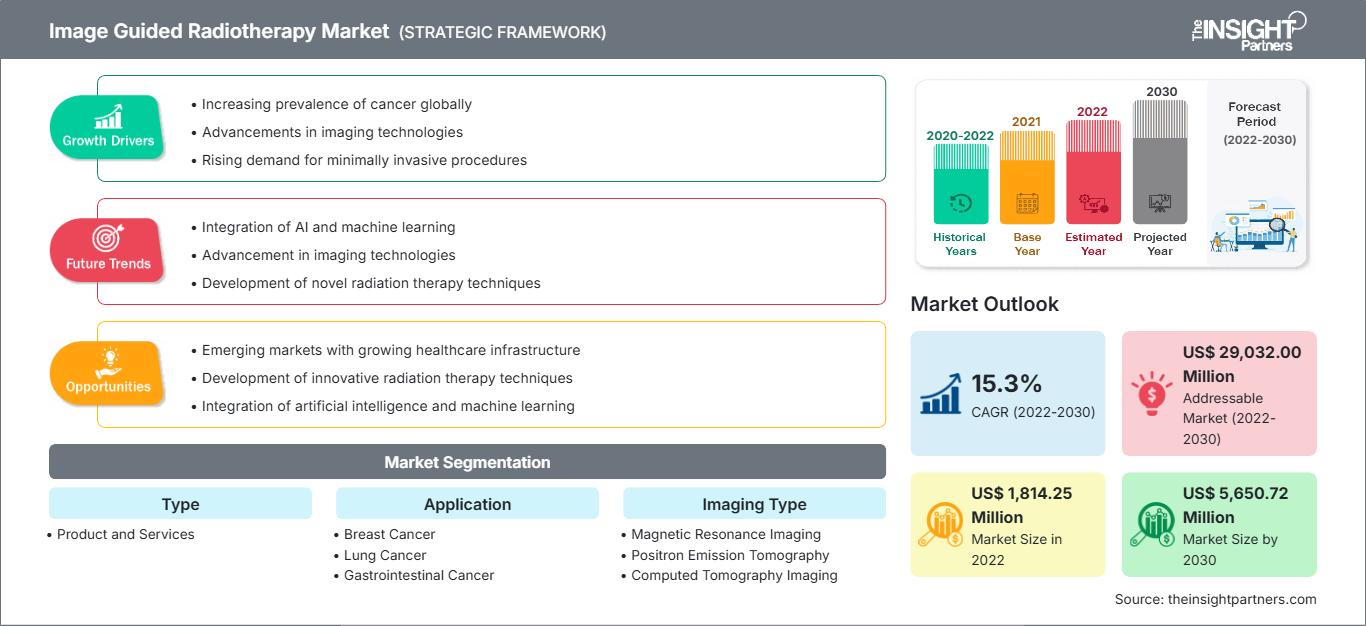

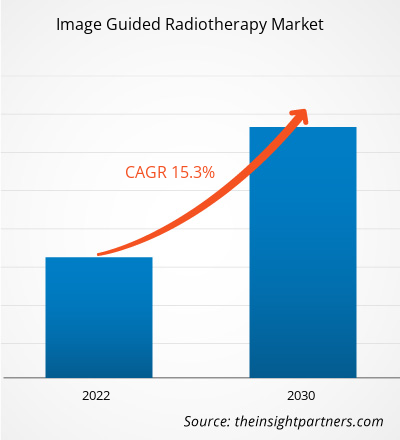

[Forschungsbericht] Der Markt für bildgeführte Strahlentherapie wird voraussichtlich von 1.814,25 Millionen US-Dollar im Jahr 2022 auf 5.650,72 Millionen US-Dollar im Jahr 2030 ansteigen; der Markt wird zwischen 2022 und 2030 voraussichtlich um durchschnittlich 15,3 % wachsen.

Analystenperspektive:

Der Markt für bildgeführte Strahlentherapie steht vor einem bemerkenswerten Wachstum und Wandel, angetrieben durch modernste technologische Fortschritte und die wachsende Bedeutung der personalisierten Krebsbehandlung. Die bildgeführte Strahlentherapie mit ihrer präzisen Zielerfassung von Tumoren mittels Echtzeit-Bildgebung spielt eine entscheidende Rolle bei der Minimierung der Strahlenbelastung für gesundes Gewebe, wodurch Nebenwirkungen reduziert und die Behandlungsergebnisse verbessert werden. Durch die Kombination von Algorithmen künstlicher Intelligenz (KI) und maschinellem Lernen (ML) sind bildgeführte Strahlentherapiesysteme noch ausgefeilter geworden und ermöglichen es Onkologen, Strahlentherapiepläne mit beispielloser Genauigkeit an die individuellen Bedürfnisse der Patienten anzupassen. Darüber hinaus wird erwartet, dass die Zugänglichkeit und Erschwinglichkeit der bildgeführten Strahlentherapie zunehmen wird, sodass mehr Patienten von diesem revolutionären Ansatz zur Krebsbehandlung profitieren können, was letztendlich zu höheren Überlebensraten und einer verbesserten Lebensqualität der Krebspatienten führt.

Marktübersicht:

Die Strahlentherapie ist eine lokale Behandlungsmethode zur Behandlung von Krebszellen mit ionisierender Strahlung. Bei der bildgeführten Strahlentherapie werden während der Strahlenbehandlung periodische zwei- und dreidimensionale Bilder verwendet, um die Strahlentherapie basierend auf den Bildkoordinaten des tatsächlichen Strahlenbehandlungsplans zu steuern. Bildgeführte Strahlentherapie kann dazu beitragen, Operationen weniger invasiv und präzise zu gestalten, was zu kürzeren Krankenhausaufenthalten und weniger Eingriffen führt. Die bildgeführte Strahlentherapie ist die fortschrittlichste Technologie zur Verfolgung von Krebserkrankungen und zur Schonung von gesundem Gewebe. Die Technologie zählt zu den effizientesten Strahlentherapien. Sie reduziert die Strahlendosis für gesundes Gewebe, verringert Nebenwirkungen und verbessert die Behandlungsergebnisse.

Das Wachstum des Marktes für bildgeführte Strahlentherapie wird durch synergistische Faktoren vorangetrieben, darunter eine robuste Gesundheitsinfrastruktur, steigende Krebsraten, günstige Erstattungsrichtlinien, technologische Innovationen, aktive Forschungsinitiativen, klar definierte regulatorische Rahmenbedingungen und die zunehmende Nutzung minimalinvasiver Verfahren. Kontinuierliche technologische Fortschritte, eine stärkere Betonung nicht-invasiver Krebsinterventionen und ein unterstützendes Gesundheitsökosystem dürften diesen Aufwärtstrend aufrechterhalten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für bildgeführte Strahlentherapie: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber:

Weltweit steigende Krebsraten treiben den globalen Markt für bildgeführte Strahlentherapie an

Die Gesundheitssysteme weltweit erleben einen erheblichen Anstieg der Krebsraten. Laut der Weltgesundheitsorganisation (WHO) gab es im Jahr 2019 weltweit rund 9,6 Millionen Todesfälle aufgrund von Krebs. Der gleichen Quelle zufolge treten Dickdarm-, Leber-, Prostata-, Lungen- und Magenkrebs am häufigsten bei Männern auf, während Brust-, Dickdarm- und Gebärmutterhalskrebs bei Frauen am häufigsten auftreten.

Laut Cancer Research UK sterben im Jahr 2020 in Großbritannien jährlich rund 0,16 Millionen Menschen an Krebs. Krebs ist eine der häufigsten Todesursachen weltweit und verursachte laut WHO im Jahr 2020 rund 10 Millionen Todesfälle. Die häufigsten Krebsarten im Jahr 2020 waren Brustkrebs (2,26 Millionen Fälle) und Lungenkrebs (2,21 Millionen Fälle). Nach Angaben der American Cancer Society wird die weltweite Krebslast bis 2040 voraussichtlich rund 28,4 Millionen Fälle erreichen, was einem Anstieg von 47 % gegenüber 2020 entspricht, wobei in Entwicklungsländern aufgrund des demografischen Wandels ein stärkerer Anstieg zu verzeichnen ist. Erschwerend kommen jedoch zunehmende Risikofaktoren hinzu, die durch Globalisierung und Wirtschaftswachstum noch verstärkt werden können. Das Global Cancer Observatory (GLOBOCAN) schätzt, dass es im Jahr 2020 weltweit 19,3 Millionen Krebsfälle gab. GLOBOCAN prognostizierte, dass die Krebsfälle in Indien im Jahr 2040 im Vergleich zu 2020 auf 2,08 Millionen steigen würden, was einem Anstieg von 57,5 % entspricht. Laut WHO wurde im Jahr 2020 bei fast 2,3 Millionen Frauen weltweit Brustkrebs diagnostiziert, und rund 685.000 Todesfälle wurden deswegen registriert. Laut Advocate Health Care unterziehen sich über 60 % der Krebspatienten im Rahmen ihrer Behandlung einer Strahlentherapie. Das liegt daran, dass Strahlentherapie bei der Bekämpfung verschiedener Krebsarten sehr wirksam ist, da sie die Fähigkeit der Krebszellen zur Reproduktion zerstört. Durch die bildgeführte Strahlentherapie kann der Strahlentherapeut den Zielbereich besser lokalisieren und den Strahl unmittelbar vor oder sogar während der Behandlung auf den Tumor richten. Daher wird erwartet, dass die hohe Krebsprävalenz die Einführung der bildgeführten Strahlentherapie vorantreiben wird.

Laut im März 2021 von der WHO veröffentlichten Daten erhalten über 50 % der Krebspatienten eine Strahlentherapie als Teil der Krebsbehandlung und -versorgung. Dieselben Daten zeigen außerdem, dass Strahlentherapie hauptsächlich zur Behandlung der häufigsten Krebsarten wie Dickdarm-, Lungen-, Brust- und Gebärmutterhalskrebs eingesetzt wird. Aus Patientensicht können Früherkennung und Diagnose unnötige Schmerzen und Leiden verhindern. Auch Umfang und Kosten der Behandlung können dadurch reduziert werden. Darüber hinaus wird das Bewusstsein der Regierung den Markt ankurbeln. So leitet Public Health England in Zusammenarbeit mit dem Gesundheitsministerium und dem NHS England das Programm „Be Clear on Cancer“. Das Programm zielt darauf ab, die Früherkennung von Krebs zu verbessern, indem die Öffentlichkeit stärker auf die Anzeichen und Symptome von Krebs aufmerksam gemacht und die Menschen dazu angehalten werden, unverzüglich ihren Arzt aufzusuchen.

Segmentanalyse:

Der Markt für bildgeführte Strahlentherapie ist nach Typ in Produkte und Dienstleistungen unterteilt. Das Produktsegment hatte 2022 den größten Marktanteil. Das Dienstleistungssegment wird zwischen 2022 und 2030 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate von 15,5 % verzeichnen. Das zunehmende Bewusstsein für Strahlentherapie hat die Nachfrage nach Strahlentherapiegeräten wie Linearbeschleunigern (LINAC) und MRI-LINAC erhöht, die dabei helfen, die Therapie einer großen Patientenzahl zugänglich zu machen. Darüber hinaus gab es ein enormes Wachstum bei Onkologiezentren, was die Nachfrage nach Strahlentherapiegeräten weiter ankurbelte, was wiederum das Produktsegment ankurbelte und zum Wachstum des Marktes für bildgeführte Strahlentherapie beitrug.

Basierend auf der Anwendung ist der Markt für bildgeführte Strahlentherapie in Brustkrebs, Lungenkrebs, Magen-Darm-Krebs, Prostatakrebs, gynäkologische Krebserkrankungen, Kopf- und Halskrebs und andere unterteilt. Das Segment Brustkrebs hatte 2022 den größten Marktanteil. Das Segment Lungenkrebs wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate von 16,3 % verzeichnen.

Basierend auf dem Bildgebungstyp ist der Markt für bildgeführte Strahlentherapie in Magnetresonanztomographie (MRT), Positronen-Emissions-Tomographie (PET), Computertomographie (CT) und andere unterteilt. Das Segment Magnetresonanztomographie (MRT) hatte 2022 den größten Marktanteil. Das Segment Computertomographie (CT) wird voraussichtlich von 2022 bis 2030 mit 15,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Basierend auf dem Endnutzer ist der Markt für bildgeführte Strahlentherapie in Krankenhäuser, Onkologiezentren und Strahlentherapiezentren unterteilt. Das Segment Krankenhäuser hatte 2022 den größten Marktanteil. Das Segment Onkologiezentren wird voraussichtlich von 2022 bis 2030 mit 16,0 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Regionale Analyse:

Nordamerika dominiert den Markt für bildgeführte Strahlentherapie. Der nordamerikanische Markt für bildgeführte Strahlentherapie wurde 2022 auf 760,70 Millionen US-Dollar geschätzt und soll bis 2030 2.409,12 Millionen US-Dollar erreichen; Es wird erwartet, dass zwischen 2022 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,5 % verzeichnet wird. Der nordamerikanische Markt für bildgeführte Strahlentherapie ist in die USA, Kanada und Mexiko unterteilt. Nordamerika verfügt aufgrund einer höheren Krebsrate über eine fortschrittliche Gesundheitsinfrastruktur. In Nordamerika schafft eine hochentwickelte Gesundheitsinfrastruktur in Verbindung mit einfachem Zugang zu hochmodernen Medizintechnologien ein günstiges Umfeld für die Integration fortschrittlicher Behandlungsmethoden wie der bildgeführten Strahlentherapie. Die besonders umfassenden Rahmenbedingungen für die Erstattung von Gesundheitsleistungen in der Region fördern die Akzeptanz fortschrittlicher Behandlungen, einschließlich der bildgeführten Strahlentherapie, und stellen sicher, dass sie einem größeren Patientenkreis zugänglich sind. Dieses Zusammentreffen von Faktoren untermauert den Anstoß für die Expansion und Stärkung des Marktes für bildgeführte Strahlentherapie.

Der europäische Markt für bildgeführte Strahlentherapie wird im Prognosezeitraum voraussichtlich erheblich wachsen, da fortschrittliche Behandlungseinrichtungen, qualifiziertes medizinisches Fachpersonal und staatliche Unterstützung für Forschung und Entwicklung verfügbar sind. Der asiatisch-pazifische Raum ist aufgrund der zunehmenden Krebshäufigkeit, des wachsenden Krebsbewusstseins und der Verfügbarkeit neuer Behandlungsmethoden der am schnellsten wachsende Markt.

Markt für bildgeführte Strahlentherapie

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für bildgeführte Strahlentherapie im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage der bildgeführten Strahlentherapie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.Umfang des Marktberichts zur bildgeführten Strahlentherapie

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 1,814.25 Million |

| Marktgröße nach 2030 | US$ 5,650.72 Million |

| Globale CAGR (2022 - 2030) | 15.3% |

| Historische Daten | 2020-2022 |

| Prognosezeitraum | 2022-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für bildgeführte Strahlentherapie: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für bildgeführte Strahlentherapie wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für bildgeführte Strahlentherapie Übersicht der wichtigsten Akteure

Analyse der wichtigsten Akteure:

ViewRay, GE Healthcare, Hitachi, Ltd.; Siemens AG, Koninklijke Philips NV; TOSHIBA CORPORATION, Varian Medical Systems, Inc.; Vision RT Ltd.; Elekta AB, Accuray Incorporated und HORIBA Group gehören zu den wichtigsten Akteuren, die im Rahmen der Marktstudie zur bildgeführten Strahlentherapie analysiert wurden.

Jüngste Entwicklungen:

Die auf dem Markt für bildgeführte Strahlentherapie tätigen Unternehmen setzen in hohem Maße auf anorganische und organische Strategien wie Fusionen und Übernahmen. Einige der jüngsten Marktentwicklungen sind nachstehend aufgeführt:

- Im Mai 2023 erweiterte Philips sein Portfolio an mobilen C-Bögen mit dem Zenition 10.

- Im April 2023 erweiterte GE HealthCare sein Portfolio an Kontrastmitteln für die Magnetresonanztomographie (MRT) mit der Einführung von Pixxoscan. Es bietet Kunden Zugang zu zwei führenden makrozyklischen Molekülen: Clariscan (Gadotersäure) und Pixxoscan (Gadobutrol).

- Im Juni 2023 gab GE HealthCare seine Pläne bekannt, seine PET/MR-Kapazitäten mit AIR-Technologien zu erweitern, um die diagnostische Präzision zu verbessern, die Behandlungsbewertung zu vereinfachen und gleichzeitig den Patientenkomfort zu erhöhen.

- Im September 2022 genehmigte die chinesische Regulierungsbehörde, die National Medical Products Administration (NMPA), den Verkauf und die Verwendung des MRIdian MRI-gesteuerten Strahlentherapiesystems von ViewRay.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für bildgeführte Strahlentherapie

Kostenlose Probe anfordern für - Markt für bildgeführte Strahlentherapie