Marktgröße, Marktanteil und Prognose für die Fernüberwachung von Patienten bis 2034

Marktgröße und Prognose für die Fernüberwachung von Patienten (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Typ (Software, Geräte und Dienstleistungen), Endnutzer (Anbieter, Kostenträger, Patienten und Sonstige) und Region.

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00022440

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : December 15, 2025

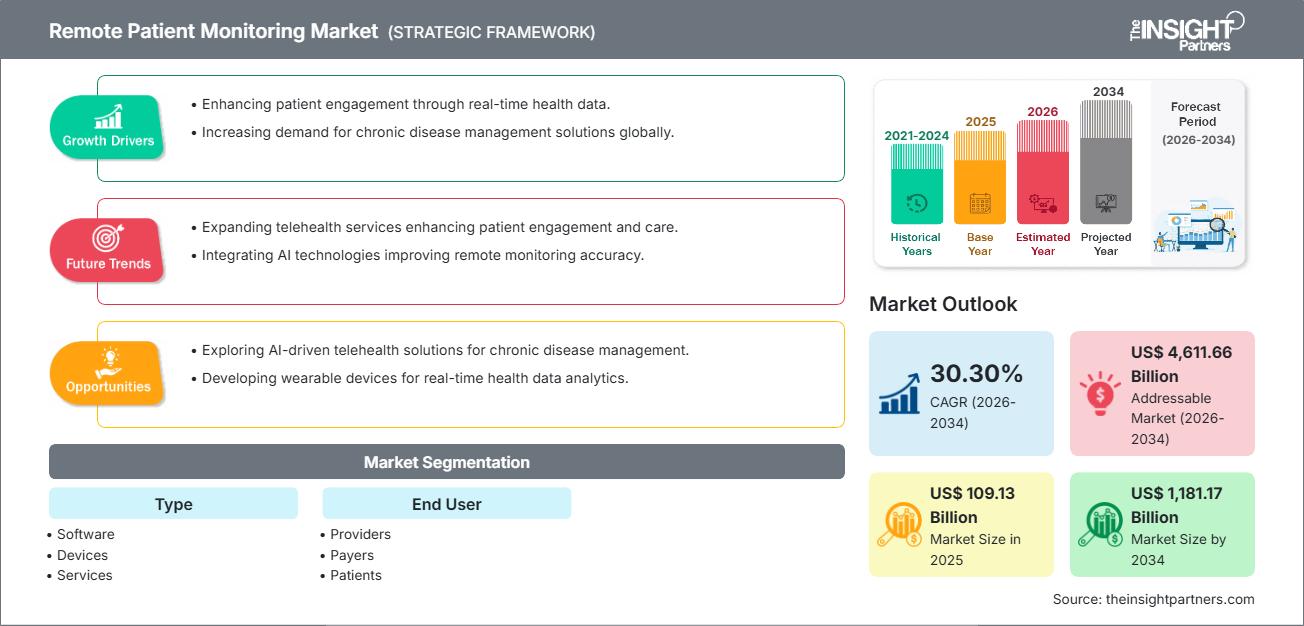

Der Markt für Fernüberwachung von Patienten wird voraussichtlich ein explosives Wachstum verzeichnen und bis 2034 ein Volumen von 1.181,17 Milliarden US-Dollar erreichen, gegenüber 109,13 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 30,30 % verzeichnen wird.

Marktanalyse für die Fernüberwachung von Patienten

Der globale Markt für telemedizinische Patientenüberwachung (Remote Patient Monitoring, RPM) verzeichnete ein anhaltendes exponentielles Wachstum, vor allem angetrieben durch die signifikante Zunahme chronischer Erkrankungen wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen. Verstärkt wird dieses Wachstum durch die zunehmende Verbreitung von Telemedizin und digitalen Gesundheitslösungen, deren Nutzung während und nach der COVID-19-Pandemie deutlich beschleunigt wurde. Die rasche Entwicklung und Verbreitung von IoT-fähigen Medizingeräten ermöglicht die nahtlose Datenerfassung in Echtzeit im häuslichen Umfeld des Patienten. Gesundheitsdienstleister und Kostenträger nutzen RPM-Systeme verstärkt, um wichtige institutionelle Ziele zu erreichen: die Verbesserung der Behandlungsergebnisse, die Senkung der kostspieligen Wiedereinweisungsraten und die Optimierung der Nutzung klinischer Ressourcen durch die Verlagerung der routinemäßigen Überwachung weg von Klinikbesuchen.

Marktübersicht zur Fernüberwachung von Patienten

Die Fernüberwachung von Patienten (Remote Patient Monitoring, RPM) nutzt hochentwickelte digitale Technologien, um die Erfassung wichtiger physiologischer Daten und anderer Gesundheitskennzahlen von Patienten außerhalb traditioneller Klinikumgebungen zu ermöglichen. Diese Daten werden elektronisch an medizinische Fachkräfte übermittelt, die den Zustand des Patienten beurteilen, umgehend eingreifen und personalisierte Behandlungsempfehlungen geben können. RPM-Lösungen sind umfassende Systeme, die vernetzte medizinische Geräte (z. B. Blutdruckmessgeräte, kontinuierliche Glukosemessgeräte, tragbare Sensoren), spezialisierte Softwareplattformen zur Datenaggregation und Alarmierung sowie die entsprechenden Dienstleistungen für Implementierung und Patientenbetreuung umfassen. Der Markt ist dynamisch und zeichnet sich durch kontinuierliche technologische Innovationen, günstige regulatorische Rahmenbedingungen (insbesondere in Nordamerika und Europa hinsichtlich der Kostenerstattung) und erhebliche globale Investitionen in eine robuste digitale Gesundheitsinfrastruktur aus.

Passen Sie diesen Bericht Ihren Anforderungen an.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieser Berichte, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Markt für Fernüberwachung von Patienten: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich der Fernüberwachung von Patienten

Markttreiber:

- Zunehmende Verbreitung chronischer Krankheiten: Die steigende Inzidenz und die verlängerten Behandlungszeiten chronischer Erkrankungen erfordern eine kontinuierliche Überwachung, wodurch RPM zu einem unverzichtbaren Instrument für ein proaktives Krankheitsmanagement und die Vermeidung von Komplikationen in großen Patientenpopulationen wird.

- Zunehmende Nutzung von Telemedizin und digitalen Gesundheitslösungen: Die steigende Akzeptanz und die zunehmende Infrastrukturbereitschaft für virtuelle Versorgungsmodelle haben die Implementierung von RPM-Systemen erleichtert und die Fernüberwachung zu einem grundlegenden Element der integrierten digitalen Gesundheitsversorgung gemacht.

- Zunehmender Fokus auf die Senkung der Gesundheitskosten und die Verbesserung der Patientenergebnisse: Kostenträger und Leistungserbringer haben Anreize, RPM einzuführen, da es nachweislich die Ausgaben senkt, indem es akute Episoden verhindert, unnötige Besuche in der Notaufnahme reduziert und teure Krankenhausaufenthalte und Wiedereinweisungen verringert.

Marktchancen:

- Integration von KI und prädiktiver Analytik in RPM-Plattformen: Durch die Implementierung ausgefeilter Algorithmen für künstliche Intelligenz (KI) und maschinelles Lernen können Plattformen große Mengen an Patientendaten verarbeiten, subtile Veränderungen des Gesundheitszustands erkennen, potenziell kritische Ereignisse vorhersagen und priorisierte Warnmeldungen für klinische Interventionen generieren.

- Expansion in Schwellenländern mit verbesserter Konnektivität: Schwellenländer im asiatisch-pazifischen Raum und in Lateinamerika bieten riesige, ungenutzte Möglichkeiten, da sich die Internetanbindung verbessert und Regierungsstellen Initiativen zur digitalen Transformation priorisieren, um den Zugang zur Gesundheitsversorgung in abgelegenen oder unterversorgten Gebieten zu verbessern.

- Strategische Partnerschaften zwischen Technologieanbietern und Organisationen im Gesundheitswesen: Kooperationen zwischen reinen RPM-Technologieunternehmen, etablierten Herstellern medizinischer Geräte und großen Krankenhausnetzwerken oder Versicherungsgesellschaften sind entscheidend für die Skalierung von Lösungen, die Gewährleistung der Interoperabilität und die Förderung der klinischen Validierung und des Einsatzes.

Marktbericht: Segmentierungsanalyse zur Fernüberwachung von Patienten

Der Marktanteil der Fernüberwachung von Patienten wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis der Marktstruktur, der Technologiekomponenten und der Akzeptanzmuster der Endnutzer zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Typ:

- Geräte

- Software

- Dienstleistungen

Vom Endbenutzer:

- Anbieter (Krankenhäuser, Kliniken, Ärzte)

- Kostenträger (Versicherungsgesellschaften)

- Patienten (Direktvertrieb an Verbraucher)

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Markt für Fernüberwachung von Patienten – Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für Fernüberwachung von Patienten im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Fernüberwachungsmarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für Fernüberwachung von Patienten

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 109,13 Milliarden US-Dollar |

| Marktgröße bis 2034 | 1.181,17 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 30,30 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der Fernüberwachung von Patienten: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für telemedizinische Patientenüberwachung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Markt für Fernüberwachung von Patienten.

Marktanteilsanalyse für die Fernüberwachung von Patienten nach Regionen

Nordamerika hält den größten Marktanteil, während die Region Asien-Pazifik im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweist.

Der Wachstumskurs des RPM-Marktes variiert regional erheblich aufgrund unterschiedlicher Erstattungspolitiken, des Reifegrads digitaler Gesundheitslösungen und regulatorischer Rahmenbedingungen. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Dominiert den Weltmarkt aufgrund einer hochentwickelten Gesundheitsinfrastruktur, erheblicher frühzeitiger Investitionen in digitale Gesundheitstechnologien und günstiger Erstattungscodes (z. B. in den USA), die die Anbieter dazu anregen, RPM-Dienstleistungen anzubieten.

- Wichtigste Einflussfaktoren: Starke Präsenz und frühe Übernahme durch führende Technologie- und Gesundheitsunternehmen.

- Trends: Zunehmende Komplexität bei der Kostenerstattung für das chronische Versorgungsmanagement mittels RPM und eine Tendenz zur direkten Integration von RPM-Daten in elektronische Gesundheitsakten (EHR).

Europa

- Marktanteil: Besitzt einen bedeutenden Marktanteil, was auf unterstützende Regierungspolitiken zurückzuführen ist, die die Integration digitaler Gesundheitssysteme fördern, insbesondere in öffentlichen Gesundheitssystemen (wie dem NHS).

- Wichtigste Treiber: Strenge Datenschutzrichtlinien (DSGVO) führen zu einer steigenden Nachfrage nach hochsicheren RPM-Lösungen.

- Trends: Starkes Wachstum bei hybriden Versorgungsmodellen, die persönliche Besuche mit kontinuierlicher Fernüberwachung kombinieren, insbesondere bei Herz- und Atemwegspatienten.

Asien-Pazifik

- Marktanteil: Die Region mit dem weltweit schnellsten Wachstum, angetrieben durch die enormen Chancen, die sich aus der rasanten Digitalisierung des Gesundheitswesens, einer erheblichen Belastung durch chronische Krankheiten in großen Bevölkerungsgruppen (China, Indien) und der Ausweitung der Telemedizin in ländlichen Gebieten ergeben.

- Wichtigste Einflussfaktoren: Steigende Bereitschaft der Verbraucher, vernetzte Gesundheitsgeräte und Wearables zu nutzen.

- Trends: Fokus auf die Entwicklung lokalisierter, kosteneffektiver RPM-Lösungen und die Nutzung mobiler Plattformen als primäre Schnittstelle für die Einbindung von Patienten und die Datenübertragung.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit erheblichem Potenzial, gekennzeichnet durch eine verbesserte Internetanbindung und staatliche Bemühungen zur Schließung von Lücken beim Zugang zur Gesundheitsversorgung.

- Wichtigste Einflussfaktoren: Zunehmendes Bewusstsein unter Medizinern für die Effizienz und Skalierbarkeit von RPM.

- Trends: Die Nutzung konzentriert sich auf cloudbasierte und skalierbare Plattformen, um geografisch verteilte Bevölkerungsgruppen zu bedienen und Ungleichheiten in der städtischen gegenüber der ländlichen Versorgung zu beheben.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit starkem Potenzial, der durch wichtige Regierungsstrategien unterstützt wird, die auf wirtschaftliche Diversifizierung und die Verbesserung der Qualität der Gesundheitsversorgung durch Technologie abzielen.

- Wichtigste Treiber: Nachfrage nach fortschrittlichen, vernetzten Gesundheitslösungen seitens vermögender Privatpersonen und im Ausland lebender Bevölkerungsgruppen.

- Trends: Implementierung von RPM als Teil groß angelegter, integrierter Gesundheitsinformationssysteme (HIS) zur Optimierung der Ressourcenzuweisung in neuen und expandierenden medizinischen Städten.

Marktdichte der Akteure im Bereich der Fernüberwachung von Patienten: Auswirkungen auf die Geschäftsdynamik verstehen

Die Wettbewerbslandschaft ist stark fragmentiert und durch das Nebeneinander diversifizierter multinationaler Gesundheitskonzerne und fokussierter, innovativer Technologie-Startups gekennzeichnet. Führende Anbieter priorisieren Technologieführerschaft und nahtlose Integration entlang der gesamten Versorgungskette.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Integration in klinische Arbeitsabläufe: Entwicklung von Plattformen, die sich nahtlos in alle wichtigen EHR/EMR-Systeme (Epic, Cerner usw.) integrieren lassen, um sicherzustellen, dass RPM-Daten im Rahmen des gewohnten Arbeitsablaufs des Anbieters nutzbar sind.

- Geräteportabilität und Genauigkeit: Kontinuierliche Innovationen in der Sensortechnologie zur Entwicklung kleinerer, weniger invasiver und klinisch genauerer tragbarer Geräte, die die Therapietreue und den Komfort der Patienten verbessern.

- Cybersicherheit und Compliance: Wir bieten eine Sicherheitsarchitektur auf Unternehmensebene, die strenge globale Datenschutz- und Sicherheitsvorschriften (HIPAA, DSGVO) erfüllt, um Vertrauen bei großen Gesundheitssystemen und Kostenträgern aufzubauen.

Die wichtigsten Unternehmen, die auf dem Markt für Fernüberwachung von Patienten tätig sind, sind:

- Medtronic

- Koninklijke Philips NV

- Cerner Corporation (Oracle)

- GE Healthcare

- Abbott

- Boston Scientific Corporation

- Siemens Healthineers AG

- VitalConnect

- Nihon Kohden Corporation

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Fernüberwachung von Patienten

- Medtronic hat die HealthCast™ Vital Sync™ RPM-Plattform eingeführt, die die nahezu Echtzeit-Überwachung von SpO₂, Atemfrequenz, Puls, EtCO₂ und Beatmungsdaten über verschiedene Geräte und elektronische Patientenakten hinweg ermöglicht. Diese Lösung optimiert die Arbeitsabläufe im Krankenhausmonitoring und unterstützt die Früherkennung von Patientenverschlechterungen.

- Philips hat sich mit smartQare zusammengetan, um die tragbaren Biosensoren von viQtor in die klinischen Überwachungsplattformen von Philips zu integrieren und so eine kontinuierliche Überwachung innerhalb und außerhalb von Krankenhäusern zu ermöglichen. Darüber hinaus kooperiert Philips im Rahmen einer mehrjährigen Vereinbarung mit Medtronic, um Philips-Monitore mit Sensoren und Verbrauchsmaterialien von Medtronic zu bündeln und so validierte und cybersichere Integrationen zu gewährleisten.

- Oracle Health hat eine umfassende RPM-Lösung entwickelt, die in seine Systeme für elektronische Patientenakten (EHR) und Bevölkerungsgesundheit integriert ist. Das Framework umfasst Gerätekonnektivität, Patientenportale, Tools zur Verbesserung der Benutzererfahrung, Videosprechstunden und cloudbasierte RPM-Funktionen zur Unterstützung des Managements chronischer Erkrankungen und klinischer Fernstudien.

Marktbericht zur Fernüberwachung von Patienten: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Fernüberwachung von Patienten (2021–2034)“ bietet eine detaillierte Analyse des Marktes, die folgende Bereiche abdeckt:

- Marktgröße und Prognose für die Fernüberwachung von Patienten auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die in diesem Rahmen abgedeckt werden.

- Trends im Markt für die Fernüberwachung von Patienten sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen.

- Detaillierte PEST- und SWOT-Analyse.

- Marktanalyse zur Fernüberwachung von Patienten mit Fokus auf wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für Fernüberwachung von Patienten.

- Detailliertes Unternehmensprofil.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends